洪灏:A股从来没有什么“慢牛” 市场太着急反而不是好事

凤凰网财经讯(郑雨婷)北京时间周一(7月6日),A股延续上周强势高开,开盘一小时,沪深两市成交额达到6700亿元;沪指早盘重回3200点,创近15个月新高,成功进入技术性牛市。截至午盘收盘,沪指涨5.06%,深成指涨4.00%,创业板指涨2.97%。

随着市场交投情绪日渐高涨,沪深两市半日成交额超9400亿元;其中券商板块半日成交金额达1082.66亿元,北向资金办日净流入逾140亿。从盘面上看,券商板块掀涨停潮,太平洋、国金证券、中国银河等近20股集体涨停;旅游、半导体、保险、房地产、军工、煤炭板块走强。

谈及此次A股放量大涨的原因,交银国际研究部主管洪灏在接受凤凰网财经采访时直言A股今日上涨“没有悬念”,“比较出乎意料的是此次A股上涨的幅度非常大,”洪灏说道。值得注意的是,在交银国际4月20日发布的报告《亚洲强国:市场运行至一个历史性转折点;中国将开始长期跑赢》中,其也强调了中国A股市场和香港市场的长期机会。“中国的A股从来没有什么‘慢牛’。”洪灏告诉记者,“从数据上看,端午节期间央行十年以来首次下调再贷款利率,同时国内通胀压力可能会继续往下走,这样也给央行继续宽松预留了空间,这些都是支持中国股市上涨的因素。”在他看来,信用和货币供应增速回暖以及超预期的新增贷款都是“流动性注入中国股市”的表现。

但同时洪灏也指出,当前信用增速相对于货币增速并没有大幅超前,如果市场太过着急,将这些利好的前景变成“泡沫化”的东西,反而不是一件好事。他表示,此次A股大涨主要受市场交投情绪以及市场资金的进入所致,从目前来看A股市场已经涨了不少,未来投资者需要耐心持股观望,因为很快将进入技术性的阻力位。

值得一提的是,洪灏在最新一篇研报《牛市归来了吗?》中同样提醒到,“虽然我们对A股、港股保持积极的态度,而且我们在共识之前早已看到了这个长期的投资机会,但我们会保持头脑冷静,尤其是在一个没有正确解读宏观数据就变得过于兴奋的市场里。”

对于未来的投资机会,洪灏表示,量化分析显示全球范围内,价值股跑输成长股的程度已经达到了历史极端。因此,价值股、周期股应该开始跑赢。对于价值投资者来说,这是一个长期布局的机会。

【相关阅读】洪灏:牛市归来了吗?

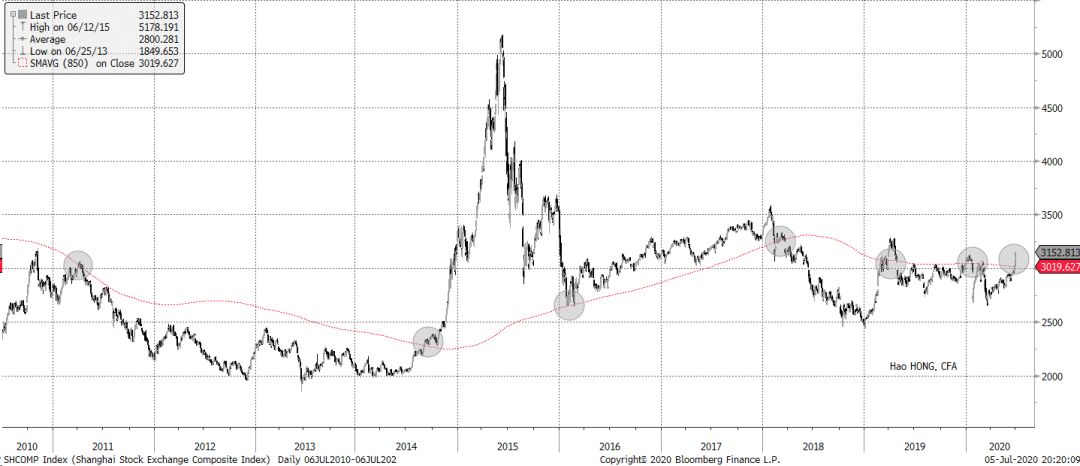

上证综指上周飙升近6%到今年以来的新高,上穿了850天移动均线约4% (图表1)。我对上证综指到今年十一月的第一个星期的交易区间预测是在2700 – 3200之间。自我们2019年11月10日的展望报告《静水流深》以来,上证一直交易在2647和3152之间。现在指数来势汹汹的势头,似乎只要再猛攻一天,上证就会轻易地超过我们预测区间的上限。

图表1:上证综合指数已突破850天移动均线。

资料来源: 彭博、交银国际

专家们将上证的暴涨归因于中国央行在端午节期间近十年以来首次下调再贴现贷款利率。市场共识普遍认为,中国央行的货币政策基调已转变为“松信用、紧货币”。大家也都不断地提到了上证相对于我基于我的经济周期理论的、850天移动均线运行的情况。850天是一个3.5年的经济短周期中的交易日数,我的经济周期理论推演出来的850天移动均线一直在有效运行,不断为投资者提示了上证的重要拐点 (图表1)。而现在,上证再次升穿了这条重要的移动均线。

但信贷和货币供应数据描绘的景象与市场共识的看法不同。尽管社融总量和M2都出现了一些加速的增长,并超出了预期,但这两项货币、信贷数据的变化速度自2018年初以来一直保持一致。也就是说,数据并没有显示所谓的“宽信用、紧货币”的局面。从历史上看,信贷和货币供应之间的增长差异一直与上证表现密切相关。2018年初以来,这两个指标增速一直保持均衡,这也是上证一直停滞在交易区间内的关键原因之一(图表2)。

图表2:与货币供应相比,信贷扩张没有加速。

资料来源: 彭博、交银国际

未来几个月,CPI将继续呈下行趋势,为中国央行继续放松货币政策提供了一些空间。因此,信贷和货币供应将继续支持上证。随着中国金融市场将继续加速“改革开放”,越来越多的外国资本将发现中国市场的吸引力,尤其是考虑到美国股票估值过高和债券收益率下降的环境。

在我们2020年4月19日的报告《亚洲强国:市场运行至一个历史性转折点;中国将开始长期跑赢》中,我们强调了中国A股市场和香港市场的长期机会。当时,这份报告遭到了广泛的质疑。然而,自从我们的报告发表以来,A股、港股市场都表现强劲,尽管最近的新闻头条令充斥着负面的消息。虽然我们对A股、港股保持积极的态度,而且我们在共识之前早已看到了这个长期的投资机会,但我们会保持头脑冷静,尤其是在一个没有正确解读宏观数据就变得过于兴奋的市场里。

在我们六月十日的下半年展望报告《潜龙欲用》里,我们再次为投资者提示了下半年A股、港股的长期投资机会。这两个市场都开始显示了长期投资价值。同时,我们的量化分析显示全球范围内,价值股跑输成长股的程度已经达到了历史极端。因此,价值股、周期股应该开始跑赢。对于价值投资者来说,这是一个长期布局的机会。