日前,来自B站的《后浪》宣言片成功破圈,片中的“后浪”指的是新青年。将其放到更广的范围内,“后浪”亦可延伸为不断涌现的新兴产业,正因为“后浪”的不断出现,各行业才有持续发展的动力。

零售商业亦然。因为疫情的缘故,作为拉动中国经济三大马车之一的消费,成为“最受伤”的领域。网商的“后浪”大有淹没线下实体商超这批“前浪”的趋势。当然,“前浪”也不会坐以待毙。

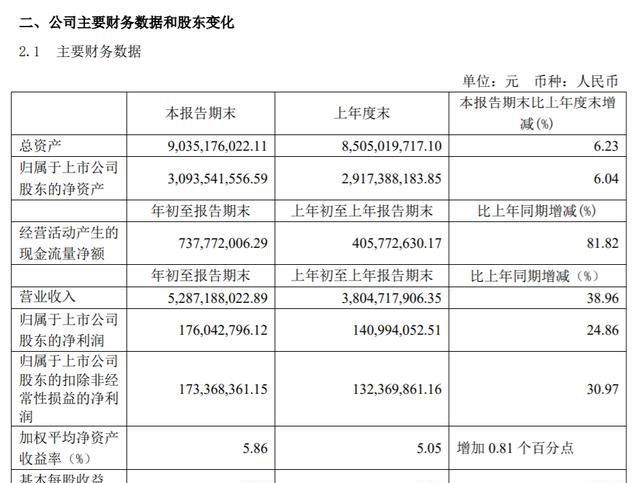

2020年4月22日,家家悦集团股份有限公司(以下简称“家家悦”)披露了2020年一季报。报告期内,家家悦实现营收52.87亿元,同比增长38.96%;归母净利润1.76亿元,同比增长24.86%。

作为一家线下商超,家家悦在受疫情冲击的形势下,如何实现逆势增长?

齐鲁财研社第27期

撰文/©庄建成

审校/©张慧

家家悦披露2020年一季报

4月22日,家家悦披露了2020年一季报。报告期内,家家悦实现营收52.87亿元,同比增长38.96%;归母净利润1.76亿元,同比增长24.86%。针对38.96%营收增幅,家家悦方面表示主要系店部增加及同店增长影响。

在同日公布的家家悦2020年第一季度主要经营数据中,也提到了一季度门店变动情况。

报告期内,家家悦新增门店45家,其中新开店14家(大卖场4家,综合超市10家),2020年1月淮北市乐新商贸有限公司(现已更名为安徽家家悦真棒超市有限公司)纳入合并报表的门店31家。

另外,报告期内家家悦共关闭门店3家。针对这三家门店关闭的原因,家家悦方面表示分别是由于房东解除合同、因拆迁合同终止以及经营未达预期。

截至本报告期末,家家悦门店总数825家,其中山东省773家,安徽省32家,河北省18家,其他省份2家。

值得一提的是,在今年一季度,家家悦共新签约13家门店。其中,青岛新增两家,作为公司总部所在地的威海,则新增了六家,占比近半。

再从地区划分来看家家悦一季度经营数据。山东省内一季度主营业务收入45.42亿元,同比增长33.74%,占其主营业务总收入的90.95%;省外地区虽然主营业务收入仅为4.52亿元,但其涨幅却高达402.83%。

省外地区主营业务收入的大幅度增长,主要系自2020年1月1日起,家家悦收购的淮北市乐新商贸有限公司31家门店的经营数据被纳入合并报表。

一季度,家家悦通过自开店与收购并行的方式,实现了营收的增长。而回溯其2019年年报,便可以发现家家悦一季度的自开店与收购方式,实际上是延续了公司2019年乃至更早期的发展模式。

家家悦的2019

在披露一季报的前一日,家家悦官方发布了2019年年报。

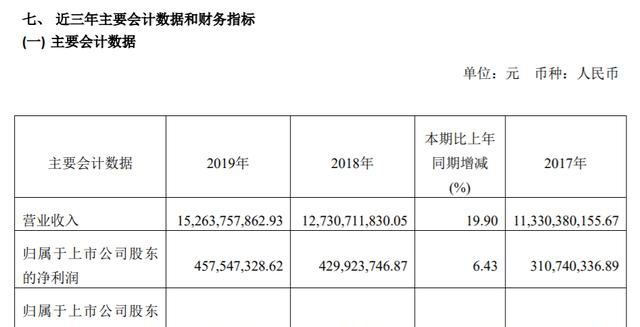

报告期内,公司营收达到152.64亿元,同比增长19.9%;实现归属于上市公司股东净利润4.58亿元,同比增长6.43%。

此外,家家悦的利润分配方案为拟10派5元,共计拟派发股利3.04亿元,占其当年度归属于上市公司股东净利润的66.48%。

2019年,家家悦通过新店拓展、并购合作、门店改造、提高供应链能力等措施,进一步完善其布局。

在新店拓展方面,家家悦当年新增门店80家,其中威海、烟台地区新增门店29家,青岛、济南等山东其他地区新增门店32家,山东省以外地区新增门店19家,实现了从区域零售向全国零售的转变。

伴随着过去一年一波零售行业的洗牌,家家悦完成华润万家生活超市在山东省7家门店的托管,同时又完成了收购山东华润的事宜,并于11月起,将其纳入公司合并报表范围。

需要注意的是,自2020年起并入报表的安徽家家悦真棒超市门店,也是在19年11月由家家悦投资2.1亿元,受让安徽快乐真棒股权及增资方式收购重组后的乐新商贸75%股权的方式完成的。

事实上,家家悦此前便已开始门店并购的步伐。2017年12月,家家悦以3.44亿元的价格,收购青岛本地零售商维客连锁的9家门店,获得51%股权。

2018年11月,他们又以1.56亿元收购河北张家口福悦祥连锁超市67%股权。值得一提的是,这家位于山东省外的商超,旗下共拥有11家超市(含2家未开业门店)和1个配送中心。

此外,家家悦还在2019年完成门店改造150多处,并进一步优化供应链体系建设。报告期内,家家悦烟台临港综合物流园项目、张家口综合产业园项目一期、济南莱芜生鲜加工物流中心项目均已部分投入使用,青岛维客物流中心完成了整合升级,进一步完善了区域物流网络体系。

根据其年报数据显示,2019年家家悦实现营收152.64亿元,同比增长19.90%;其中主营业务收入达到142.52亿元,较上年增长19.99%。

同样需要注意的是,虽然家家悦主营业务收入同比上涨,但其百货店和便利店、宝宝悦、电器城、美食城等其他业态营收却分别同比下滑4.66%和1.29%。

2020年一场疫情,让线下经济受到重创,对于依赖线下实体商超的家家悦,接下来他们又该如何抵御线上经济这波“后浪”带来的冲击?

疫情之下,家家悦路向何方?

当前,消费这驾“马车”,已经成为拉动中国经济增长最大的动能,2019年的数据显示,由消费拉动的GDP增长占比高达57.8%。

根据国家统计局的最新数据显示,2020年第一季度我国GDP同比下降了6.8%,社会消费品零售总额同比下降19%。因此,疫情下消费增长对于经济复苏至关重要。

作为一家线下商超,家家悦在谈到2020年全年预期时曾表示,当前总体市场形势严峻,但蕴含了重大机遇。家家悦方面计划年内新开100家门店,一季度家家悦共完成13家。

值得一提的是,此前三年中,家家悦计划开店数分别是73家、100+家、100家,而最终实际开店数量分别为68家、85家和80家,与目标数量均有一定差距。

另外在年报中,家家悦表示2020年公司将加快生鲜加工中心工厂模式在济南、青岛等区域的复制。提高自有品牌市场占有率。

2019年,家家悦生鲜营收65.67亿元,营收占比46.31%,毛利率15.87%。虽然营收占比与毛利率均同比上升,但其毛利率同比涨幅却较前一年有所下降,在生鲜市场竞争激烈的情况下,家家悦很有可能已接近业绩提升的天花板。

当前,各家商超在一二线城市面临激烈竞争和饱和化分流,生鲜作为商超主营业务中的一个重要组成部分,建立生鲜加工中心,就是生鲜竞争力的重要战略保障。

此番家家悦在年报中提及的生鲜加工中心,主要承担的是实现生鲜工业化和增加附加值,而这也是商超业态未来运作的核心竞争力。

通过建立加工中心,可以更容易整合人才、整合资源、整合培训、整合标准,甚至可以整合生鲜营运。另外,以生鲜加工中心为载体进行商品研发,超市也可以创造更多不同价值。

一方面,建立生鲜加工中心可以对商超业态未来产生积极影响,但由于成本很高,同样也可能让商超背上沉重的经营负担。

疫情之下,“宅经济”、网商都成为发展热点,对于在线下已经有了较成熟业态的家家悦来说,线上布局或将成为新拓展的“蓝海”。

目前,家家悦已经推出优鲜App,其自营的生鲜到家平台家家悦优鲜小程序也逐步展开试点上线。在年报中,家家悦也提到要加强新零售业务推广,推动O2O及社区团购业务全覆盖,适度复制布局“家家悦生活港”新业态。

一项可供参考的数据是,2019年整个山东市场的实物商品线上零售占比仅为9.6%,远低于全国水平(20.7%),证明山东这个人口大省还有相当富裕的消费空间等待挖掘。

根据家家悦公布的计划显示,其将募投资金主要用于连锁超市门店拓展以及生鲜加工物流中心两个项目。由此可见,面对疫情影响下,消费者习惯的改变,家家悦仍坚持今年线下为主的发展布局。至于能否抵挡来势汹汹的线上“后浪”,执着的家家悦,未来充满了变数。