商人马斯克,情怀特斯拉

独家抢先看

是科技公司还是车企?2020年的特斯拉越来越迷。

奥迪艳羡的OTA,算法领先的自动驾驶,特斯拉颠覆了传统汽车制造业。

“我们从零开始创建了一个芯片设计团队,用于特斯拉全自动无人驾驶计算机,而汽车公司却没有这样做的。”马斯克如是说。

虽然马斯克依旧在鼓吹特斯拉的科技属性,他认为,特斯拉是大约十几家技术创业公司的集合体,其中许多与传统汽车公司几乎没有关联。

但电池日上“百万英里”电池的缺失或许已经预示了特斯拉创新乏力,噱头不足。

科技故事即将破灭,马斯克迅速用销量神话承接。天下武功,唯快不破,特斯拉正迅速抢占全球市场。频繁降价之下,国内三季度交付量为13.93万辆汽车,再创新高,三季报会上马斯克再放出狠话今年50万辆的交付目标不会因疫情改变,并给第四季度交付定下目标,即超过18万辆。

销量增长之下,特斯拉已经实现了连续第五个季度盈利,第三季度营收超过87.7亿美元,业绩好于预期,股价随之上涨3.4%。

2020年的特斯拉越来越像一家车企,或许返璞归真,销量才是其未来股价的助推器,当特斯拉开始关注销量时,另一轮收割或许正在酝酿之中。

割韭菜专业户?

仅在10月份,特斯拉在国内就进行了两轮调价。

国产Model 3标准续航升级版和长续航后轮驱动版分别降价2.165万元和3.415万元,补贴后售价为24.99万元、30.99万元;Model S长续航版和高性能版均降价2.3万元,当前起售价调至73.39万元和83.39万元。

作为特斯拉的入门车型,国产Model 3标准续航版在近一年的时间里已降价超8万元,其去年10月份接受预定时的价格为33.105万元。无论何时购买国产Model 3,对于消费者都是亏的,“韭菜”感浓烈。

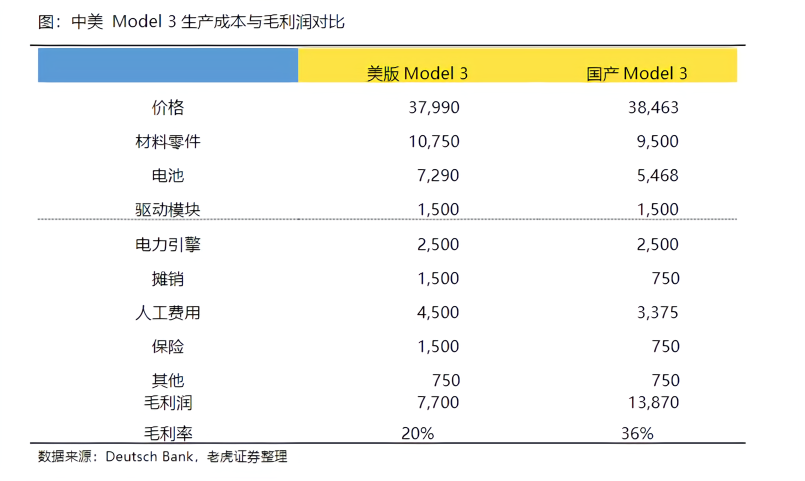

中国制造Model 3能在短期内实现大幅降价,一是国产化率提升所带来的成本下降,二是销量提升引发的规模效应。

中美Model 3 生产成本和毛利率对比,来源:老虎证券

目前国产Model 3的毛利率高出美版16%,若能够按照马斯克此前计划,在2020年年底将中国产零部件率提升至80%,两版本之间的毛利率之差将进一步加大。

但特斯拉在最新国产Model 3中运用了宁德时代的磷酸铁锂电池,该电池虽价格低廉、续航能力强,但耐低温性能不佳,长久以来被看作是低端电动车的选择。

磷酸铁锂电池在降低国产Model 3成本的同时,也削弱了其科技感,彻底沦为特斯拉冲量赚钱的工具。

换电池,降价,从根本上来说是特斯拉为完成销量目标的手段。

特斯拉2020年交付50万辆车的目标并未因疫情而改变,虽然其三季度创纪录交付了13.93万辆汽车,但四季度需要交付18.2万辆才能完成最终年度目标。

10月19日,特斯拉确认国产Model 3标准续航升级版车型将出口到欧洲,包括德国、法国、意大利、瑞士等十余个国家。这虽然违背了马斯克的初衷,但在德国柏林工厂建成前,国产Model 3的出口也成为拉动销量的一份子。

此外,虽然Model 3是特斯拉的销量之星,但马斯克很显然并不甘心只收割20-30万区间的消费者。

在今年的电池日上,马斯克称,未来三年内,有信心制造出一款吸引人的、售价仅为25000美元(约合人民币17万元)的纯电动汽车。新车型在价格上的下探,又为特斯拉收割新消费者创造了空间。

特斯拉似乎在双向割消费者韭菜。

特斯拉中国官网显示,特斯拉信心保障计划已于10月16日终止执行并下线,这意味着消费者没有了7天内无理由退还车辆的权利。价格下降但权利减少,国产特斯拉在另一方面找补自己的“损失”。

另一方面,特斯拉购买者并不能“一买永逸”。全自动驾驶软件包(FSD)和OTA系统,既是特斯拉差异化营销的亮点,又是可以“宰割”消费者的机会。

全自动驾驶软件包最开始在美国只卖5000美元,但目前已涨到8000美元。此外,特斯拉计划在未来采用月度订阅方式推出FSD,这又将收割一部分不会一口气买下FSD的消费者。

OTA系统方面,每项功能的更新都不是免费的。今年9月,特斯拉为国产Model 3标准续航版放出“后排座椅加热”空中升级服务,该服务仅需在线升级,但要支付2400元。

此前,Model3长续航全轮驱动版还推出提速服务,OTA升级后,百公里加速从4.6秒提升至4.1,但同样支付14100元的软件升级费。

对于特斯拉,通过降价将车主圈住是第一步,后续依旧可以通过软件服务升级来持续收割韭菜。

职业经理人马斯克

特斯拉已经成为了割韭菜的熟手,即便是在资本市场。

年初至今特斯拉股价变动

与国产Model 3价格的“跌跌不休”不同,特斯拉股价在今年的涨幅达到425%,市值超过丰田、大众等传统汽车制造厂商,在资本市场创造了一个又一个神话。

光鲜亮丽的股价背后,投资者却对特斯拉质疑不断。

“特斯拉或许是华尔街最危险的一只股票,公司基本面并不能支撑其如此高的股价和估值。”美国投资研究公司New Constructs的首席执行官David Trainer此前称。在David Trainer看来,无论特斯拉的前景如何辉煌,无论它未来能否在10年内生产3000万辆汽车以及涉足保险业务,甚至和丰田拥有同样的高利润水平,它都无法支撑目前的股价。“特斯拉是有史以来最大的、马上就要坍塌的纸牌屋之一”。

投资者本质上是在质疑,特斯拉真的是一家科技公司吗?

曾几何时,特斯拉的技术前景是其股价上升的支撑点,自动驾驶、太阳能等把它和传统车企明显区别开来,给了投资者未来的想象空间。

但2020年的马斯克似乎有了江郎才尽之势,电池日上丝毫未提及外界期盼已久的“百万英里”电池,降低成本、提高效率成为整场发布会的主旋律。

无论是新款Model S接受预订,还是上海工厂要实现百万辆产能,这一切本质上还是为特斯拉的销量服务。

除此之外,国产 Model 3和美国Model Y放量,国产Model Y上市,上海工厂、美国第三工厂、欧洲工厂投产,以及 Semi、Cybertruck等新车型上市,特斯拉很显然已在冲击销量上开足马力。兴业证券预计,特斯拉将进入为期 3-4 年的全球放量周期。

科技故事消耗殆尽后,销量成为马斯克重新为特斯拉股价安装的助推器。

“钢铁侠”马斯克也是有私心的。

根据此前的薪酬方案,马斯克在特斯拉没有任何工资或者奖金奖励,他的收入完成和特斯拉的市值挂钩。

今年5月份,特斯拉6个月平均市值达到1000亿美元,马斯克获得了他的第一份股票期权,包括约170万股特斯拉股票。但不到两个月的时间内,特斯拉6个月平均市值突破1500亿美元,马斯克再获得169万份特斯拉股票。

特斯拉6个月平均市值每多增加500亿美元,马斯克就会获得一份新的期权奖励,那么只要能拉动股价上涨,像传统车企一样回归销量本身,对于马斯克又有何不可。

不过,销量助推器能否得到认可还有待商榷。

早在电池日前,资本市场就表达了对特斯拉的不满——特斯拉未被纳入标普500指数。

若按预想,被纳入标普500指数将使特斯拉成为市值最高的新晋成分股,引发的大规模指数基金买入潮也或将助推特斯拉股价进一步走高。但现实是,特斯拉股价在一日之内暴跌21%至330.21美元,创下自上市以来的最大跌幅。

作为一切的始作俑者,马斯克或许已预料到特斯拉股价未来可能出现的缓慢增长。

今年9月份,其在接受采访时表示,“我之前说过特斯拉股价一直很高,(我当时这么说的时候)股价远低于现在的水平。但如果你问我,我是否认为特斯拉在五年后的价值会超过现在的水平?我的答案是肯定的。”

此前,马斯克称特斯拉的股价过高,导致特斯拉股票价格当天下跌12%。

寻找下一个明星

与特斯拉相似,蔚来股价也在今年走出漂亮的上扬曲线,累计涨幅达到587.31%,一改此前颓势。蔚来CEO李斌称:“我们已经从ICU过度到了普通病房”。

蔚来是目前国内唯一可以在技术上与特斯拉抗衡的造车新势力,但与特斯拉不同,蔚来从一开始就明确自己的车企定位,以用户为“最宽的护城河”,用销量支撑股价上涨。

蔚来在今年连续7个月实现交付量同比增长。前三季度,蔚来的累计交付已达到26375辆汽车,超过去年全年水平。

交付量接连走高助推蔚来交出史上最强财报,二季度,蔚来总营收37.189亿元,同比增长146.5%,环比增长171.1%,创历史新高。而这份财报最大的亮点在于,蔚来的毛利率首次实现转正,由去年同期的-33.4%至8.4%。

业绩表现让蔚来赢得华尔街青睐。摩根大通分析师Nick Lai将蔚来评级由“中性”调整为“增持”,并将其目标价上调185.7%至40美元。

Nick Lai预测,中国的新能源汽车普及率将从现在开始加速,到2025年的渗透率会从2019年的不到5%增至20%。到2025年,蔚来将在纯电动汽车市场获得大约7%的市场份额,在其专注的高端市场获得约30%的市场份额。

如同蔚来,新能源车企同样可以谈销量故事,但马斯克此前抛出的噱头已吊足投资者胃口,当他回归车企本质时,投资者还会继续买单嘛?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”