三大信号来袭!风向真的变了,对楼市影响究竟有多大?

独家抢先看

文|凯风

中国货币政策正在悄然发生转向。

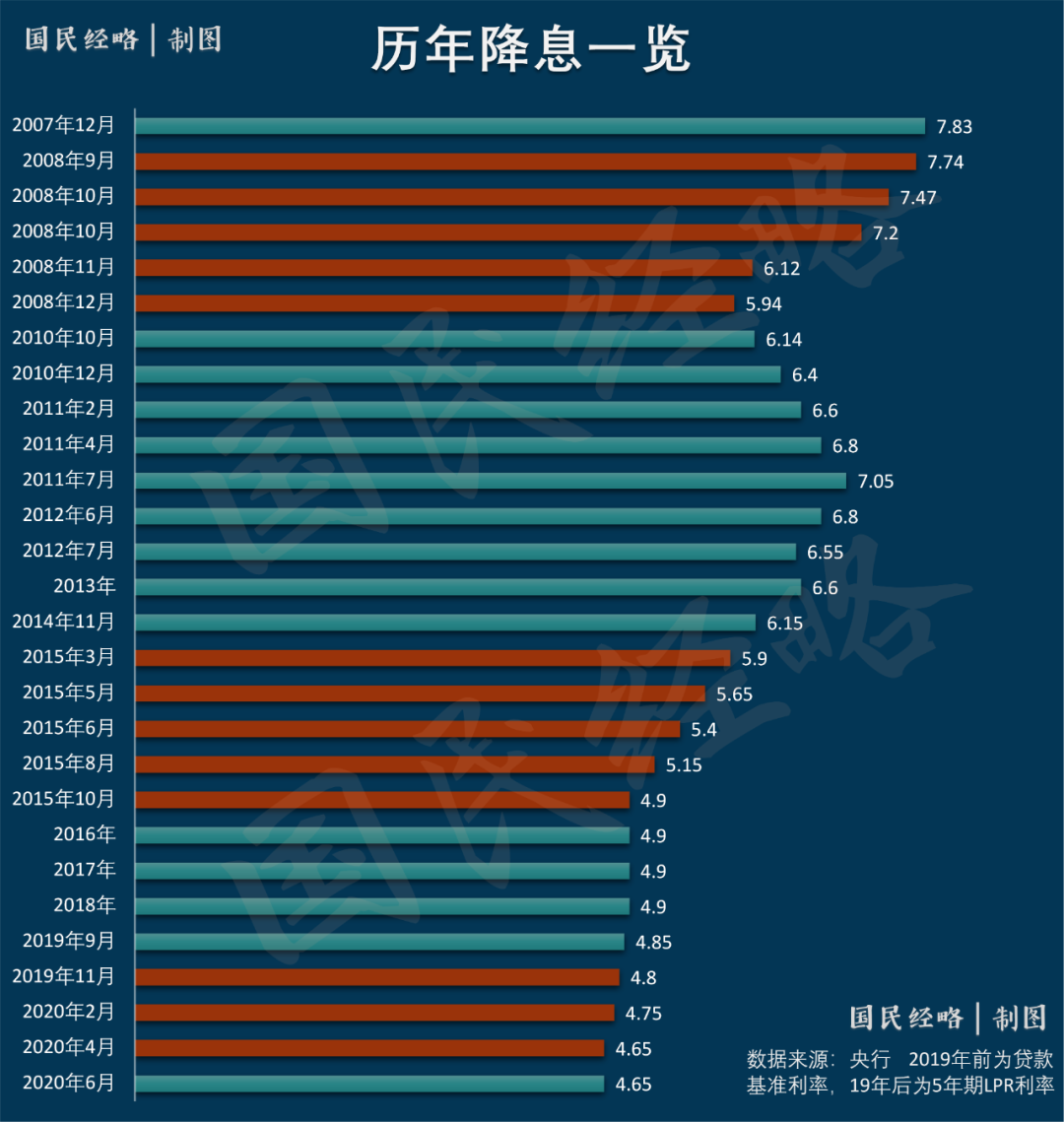

信号之一,降息连续6个月落空,与全球大放水的节奏形成明显对比。

近日,最新一期(10月)贷款市场报价利率(LPR)出炉:1年期LPR为3.85%,5年期以上LPR为4.65%,均与上期持平。

这意味着, LPR利率连续6个月按兵不动。 事实上,即便面临疫情冲击,1年期LPR也仅仅降了30个基点,5年期LPR则只下降15个基点。

且不说这一力度无法与全球大放水相匹比,即便是历史周期里的2008和2015年相比,降息力度同样可以忽略不计。

数据显示, 2008年连续5次降息,累计降了189个基点;2015年也是5次降息,累计降了125个基点。

利率与房价走势可谓强相关。

正因为降息不及预期,所以全国楼市未能迎来普涨走势,热门地区万人抢房,冷门地区一再降价无人问津,大分化趋势越发明显。

信号之二,央行重提“货币供给总闸门”,这是货币政策转向最直接的信号。

近日,2020年金融街论坛上,央行行长易纲发表讲话指出,“货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上”。

“总闸门”这一说法并不陌生。 凡是央行提及“总闸门”之际,货币政策或多或少都会发生变化。

同时,央行还提出“平滑宏观杠杆率波动”。这一说法有个大背景,今年以来,全国宏观杠杆率大幅攀升,无论是总体杠杆率还是居民杠杆率,都创下历史新高。

据国家金融实验室数据,2020年上半年,全国宏观杠杆率由上年末的245.4%上升到266.4%,增加21个百分点。 居民部门杠杆率由上年末的55.8%上升到59.7%,上升3.9个百分点。

前两年的“去杠杆”政策令人记忆犹新,这一次虽然不会直接转向 “去杠杆” 模式,但 “稳杠杆” 应该是大概率事件。

这背后的原因也好理解,疫情冲击之下,货币政策走的是非常规模式;中国经济迅速反弹,有望成为主要经济体中唯一正增长的国家,货币政策回归常态也是大势所趋。

这种背景下,货币政策转向也就不难理解了。

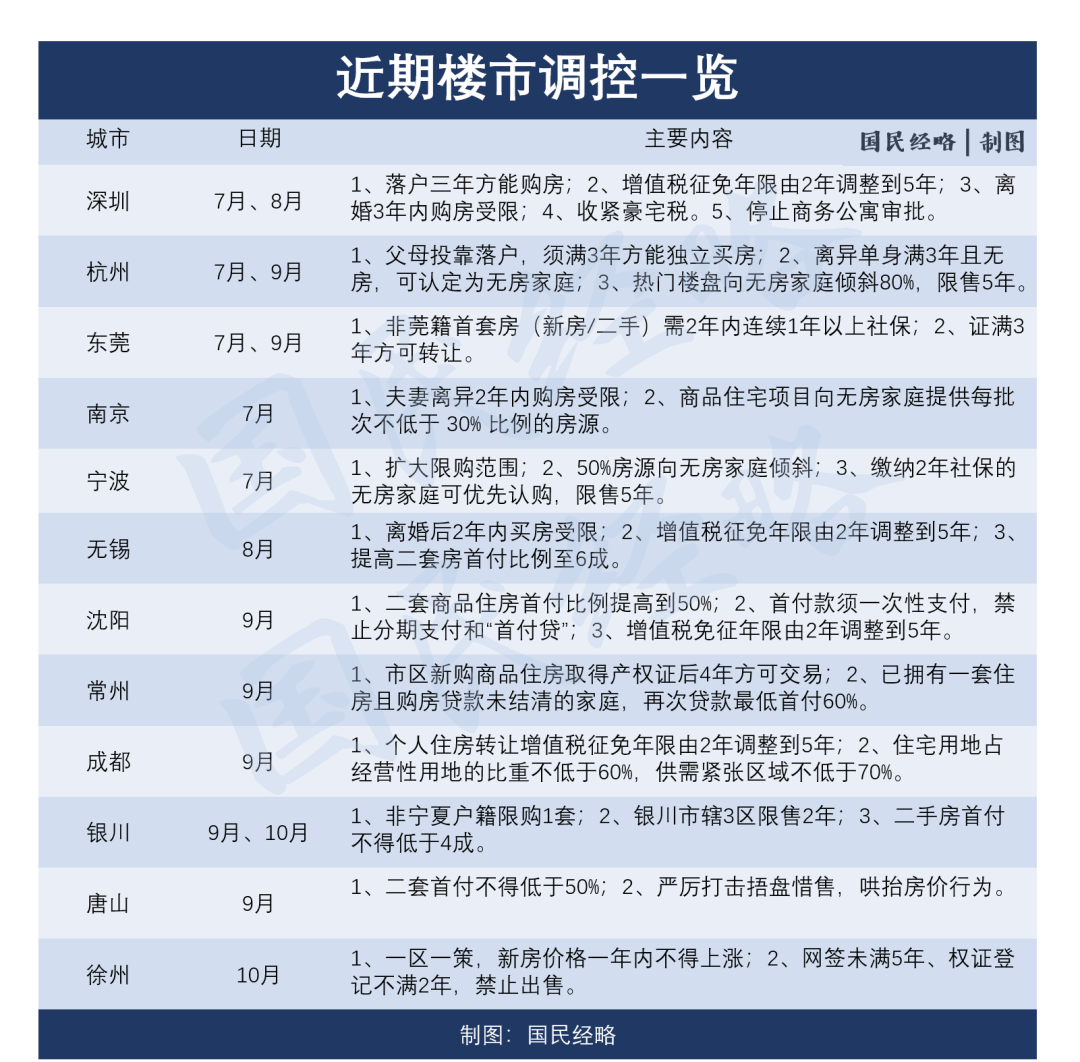

信号之三,这一轮楼市调控,一改过去只盯着重点城市的思路,而是火力全面覆盖,大涨必有调控,谁也逃不了。

今年7月和8月,住建部等部门先后两次“约谈”10+6个城市,这些城市绝大多数都已加码了楼市调控。

第一轮约谈涉及 北京、上海、广州、深圳、南京、杭州、沈阳、成都、宁波、长沙 等10个城市,第二轮约谈涉及 成都、北京、沈阳、长春、银川、唐山、常州 等6个城市。

在这“10+6”个城市里,成都、沈阳各自被约谈2次,北京、长沙是“楼市调控”标兵,上海楼市相对稳健。

截至10月底,除了 北京、上海、广州、长沙 4个城市, 其他城市全部出台楼市新政,将新一轮楼市调控推向“史上最严”的高度。

值得注意的是,这里有几个新的现象:一是,与过去相比,连 银川、唐山、常州 这些往常不再重点监控之列的城市都被纳入“火力”范围,足以说明楼市调控正在全面覆盖,不论是一二线还是三四线,凡是大热都必有调控。

二是,不在约谈名单之列的 徐州、无锡、绍兴 也都主动加强了调控。可见在楼市调控上升到“政治觉悟”高度之后,越来越多的城市开始主动收紧了。

这三大转向,对楼市影响究竟有多大?

其一,楼市普涨时代过去,大分化模式开启。 一旦失去了大水漫灌的加持,楼市普涨就失去了支撑。未来,只有那些经济基本面良好、人口持续涌入、资金不断聚集的区域,还有不断上行的可能。强者恒强,是未来的主旋律。

其二,楼市有横盘之虞,但无大跌之困。 从国家政策来看,“稳楼市“是这几年的主基调;从房地产经济、土地财政依赖来看,房地产仍旧举足轻重,无论是国家层面还是城市层面,都不会放任大跌。

其三,大分化时代,不是每个城市都值得选择,也不是哪种房子都有前景。 在经济新常态之下,一定要守住中心城市和大都市圈,守住商品住宅这一核心资产,不要将有限的资金浪费在各种各样的“非标”房子上。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”