三只松鼠3亿对外担保引监管关注 食品安全问题成隐患

独家抢先看

文|王木青

10月28日晚间,三只松鼠股份有限公司(以下简称“三只松鼠”)回复了创业板公司管理部的《关注函》。

这封《关注函》主要是针对三只松鼠于10月22日披露《关于对外担保的公告》。该对外担保公告称,三只松鼠拟向加盟松鼠小店的经营者个人提供合计不超过3亿元的担保额度,占最近一期净资产的15.83%。而创业板公司管理部要求三只松鼠披露加盟松鼠小店个人经营者的合作模式、准入标准、审核程序、核定担保贷款额度标准,单笔贷款额度范围等具体细节。

从回复公告可了解到,三只松鼠正与银行合作,向松鼠小店店长推出一款供应链金融产品,而该产品仅限用于采购三只松鼠品牌商品。

三只松鼠表示,公司对有融资需求的店长进行初筛后向合作银行推荐,再由银行对其信用等级评定,并进行放款;而该贷款属于信用贷款,不需要融资人向银行提供抵、质押物,公司为其提供全额保证担保作为增信方式。

显然,该项目面临店长逾期还款风险。三只松鼠也指出,公司为防止店长贷款违约,有风险预警以及拟定了风险缓释及处置措施。

与此同时,从三只松鼠披露数据还可以看出,最近一段时间,公司盈利能力与运营能力或存在双降。

营业成本跑得比营业收入快

三只松鼠在第三季度实现营业收入19.79亿元,同比下降10.16%;归属于上市公司股东的净利润0.76亿元,同比上升161.72%。然而,从2020年前三季度整体数据来看,三只松鼠的业绩表现并不理想。财报显示,公司2020年前三季度实现营业总收入72.3亿元,同比增长7.7%;而归属于上市公司股东的净利润为2.64亿元,同比下降10.62%;扣除非经常性损益后,归属于上市公司股东的净利润进一步下滑至2.18亿元,同比下降23.60%。

值得注意的是,近三年,三只松鼠的营业成本增速均高于营业收入增速。

2016年-2019年,三只松鼠的营业收入分别是44.23亿元、55.54亿元、70.01亿元、101.73亿元,同比上涨116.47%、25.58%、26.05%、45.3%;而同期,营业成本分别是30.87亿元、39.48亿元、50.23亿元、73.45亿元,同比上涨106.72%、27.88%、27.24%、46.22%。凤凰网财经《启阳路4号》注意到,从2017年开始,三只松鼠营业成本上涨均比营业收入上涨高出1个百分点以上。

因此,在这样的背景下,三只松鼠毛利润大不如前。

Wind显示,2017年、2018年,公司销售毛利率分别为28.92%、28.25%,尽管有所下滑但仍保持在28%以上;但公司在2019年的销售毛利率直接突破了28%关卡,下滑至27.8%。当然,这样的下滑趋势并不就此结束。2020年半年报显示,报告期内,三只松鼠毛利率为25.74%,降低2.1个百分点。

反观同业竞品销售毛利率,凤凰网财经《启阳路4号》发现,三只松鼠已落后多家公司。Wind显示,2020年上半年,良品铺子、盐津铺子、来伊份的销售毛利率分别为30.53%、41.78%和43.63%,均高于三只松鼠成绩,甚至部分公司高出10个百分点。

与此同时,三只松鼠的净资产收益率(平均)在近年大幅下滑。2017年-2019年,公司的净资产收益率(平均)分别为42.72%、31.66%、15.88%,每年都有10%左右的下滑;而2020年中报,公司的净资产收益率(平均)一度滑破10%,下滑至9.69%。尽管2020年三季报,公司的净资产收益率(平均)回升至13.36%,但距离2016年的52.01%,仍减少35%以上。

综上可以看出,近年,三只松鼠的盈利能力并不理想。

另一方面,三只松鼠的营运能力也有所下滑。营业周期方面,2020年前三季度公司营业周期分别为64.92天、82.98天、95.85天,均高于2019年前三季度营业周期数据。显然,公司营业周期变长,资金周转速度减慢。

轻资产上市成困局:两家供应商有行政处罚

回溯三只松鼠的发展,不难发现,公司上市才刚满一年。

2019年7月,三只松鼠以轻资产成功登陆A股。据三只松鼠披露,公司的上游为原材料供应商、加工厂商、产品研发机构;下游为仓储物流服务商等。从产品的整个生产交易环节来看,产品的生产加工是交由代工厂做,而三只松鼠负责包装与销售。

在这样的轻资产模式下,三只松鼠迅速实现扩张。

从三只松鼠披露的数据可以看出,在2014年-2016年的三年间,公司主要产品的销售额成几何式扩大。2014年,三只松鼠主要产品的销售额仅有9.24亿元;但到了2015年,其销售额就达到20.39亿元,同比上升120.67%;而2016年公司销售额进一步增加,飙升至44.08亿元,同比上升116.18%。

与此同时,三只松鼠的总资产迅速从2014年的6.52亿元上升至2016年的21.32亿元,两年内上升了227%。

但在三只松鼠快速扩张的同时,也为其发展留有隐患。比如,产品的质量把控。

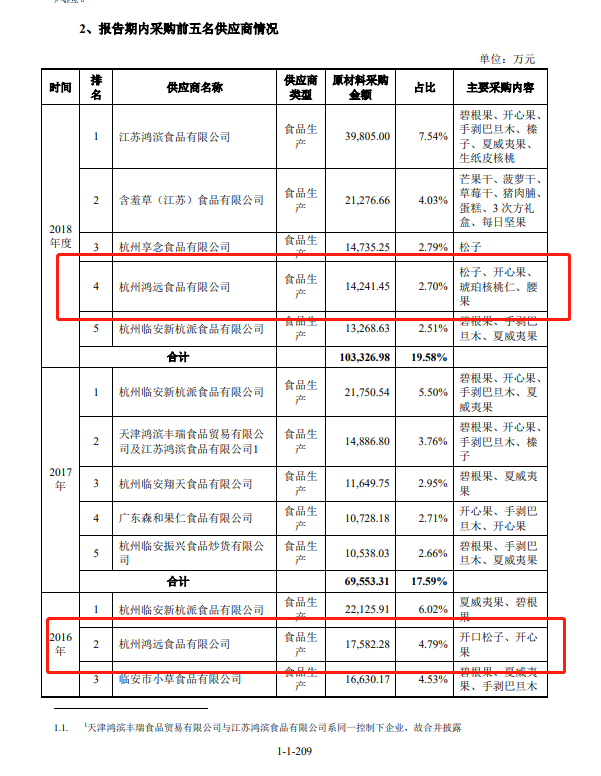

从三只松鼠招股书可知,每年公司都会向供应商购买数十亿的原材料。其中,公司在2018年向江苏鸿滨食品有限公司、含羞草(江苏)食品有限公司(以下简称“含羞草”)、杭州享念食品有限公司、杭州鸿远食品有限公司(以下简称“鸿远”)、杭州临安新杭派食品有限公司前五名供应商的采购金额分别为3.98亿元、2.13亿元、1.47亿元、1.42亿元、1.33亿元。

值得注意是,三只松鼠在2018年前五名供应商中,有两家供应商因食品问题收到过行政处罚。

天眼查显示,2019年4月19日,“含羞草”因生产销售不合格的琥珀核桃仁被南京市溧水区市场监督管理局罚款3万元,并没收违法所得0.378万元(决定书文号:溧市监行罚字〔2019〕25号)。而另一个是“鸿远”。“鸿远”在2018年12月10日因生产、销售不合格的松子被杭州市萧山区市场监督管理局处罚5万元(决定书文号:杭萧市管罚处字〔2018〕1743号).

凤凰网财经《启阳路4号》注意到,三只松鼠主要向“鸿远”采购开口松子、开心果等原材料,在2016年-2018年,公司向“鸿远”合计采购超过3亿元。

与此同时,三只松鼠的质量成为舆论关注的焦点。2019年年底,有媒体报道称,用户购自京东三只松鼠旗舰店的一箱 “足迹面包”中吃出了苍蝇。显然,这不是孤例,大量用户在网上投诉三只松鼠食品质量。某投诉平台显示,截至目前,三只松鼠投诉有661个,其中涉及“吃到头发”、“发霉”、“吃到虫子”等问题。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”