苏泊尔海外复苏外贸订单增势强,准则变动影响毛利率水平

来源:天风证券股份有限公司

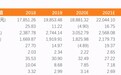

事件:公司2020年前三季度实现营业收入133.05 亿元,同比-10.68%;归母净利润 10.81亿元,同比-13.43%;其中 2020Q3 实现营业收入 51.17 亿元,同比增长 1.12%;归母净利润 4.14 亿元,同比增长1.01%。

内销电器类产品带动增长,海外市场复苏外贸订单增势强

公司前三季度营收同比为-10.86%。2020 年 1 月 1 日公司开始执行“新收入准则”,如果将“年初至报告期末”的营业收入按“上年同期”的口径进行重算,则营业收入为 140.08 亿,同比-5.96%;Q3 营收为 53.58 亿元,同比+5.88%。根据天猫数据,Q3苏泊尔品牌 7、8、9 月销额同比分别为 25%、19%和 34%,其中电器类产品销量增速良好。

外销方面海外市场逐步复苏外贸订单呈现强劲增长。公司增加了与 SEB 的日常关联交易额度,在原有 46.29 亿的基础上新增 8.5 亿元,将年初关联交易额度上调至 54.8 亿元。虽然在 Q2 时国外疫情逐步加剧,国外各行业的产能受到严重影响。但 Q3 以来欧美市场消费需求开始逐步复苏,同时Q4 圣诞、新年等销售旺季即将到来,国内各行业的外贸订单都出现超预期增长,因此公司也适当上调了关联交易额度。对比 20H1 公司与 SEB 的关联交易为 19.86 亿元,截止到公告日为止公司 Q3 与 SEB 的关联收入已达22.24 亿元,环比上升 2.38 亿元,单季度外销订单已赶超上半年整体水平,因此公司上调了关联交易上限。同时根据公司披露的中报以及日常关联交易的外销数据,2020H2 公司外销预计营收为 34.54 亿元,同比+35%。

实际毛利率略有下降,准则变动影响销售费用率

2020 年前三季度公司毛利率为 25.38%,同比-5.29pct,净利率为 8.11%, 同比-0.25pct。由于公司改变会计准则后销售费用的变化将在一定程度上影响毛利率的统计口径,因此我们将销售费用剔除后比较同期的毛销比,以此观察公司实际的毛利率变化情况。20年前三季度剔除销售费用后的毛利率为 13.4%,同比-1.5pct;其中 Q3 剔除销售费用后的毛利率为 13.8%,同比-1.1pct。国内电器类产品均价的下降将对整体毛利率有小幅的影响。同时由于本期外销增速优于内销增速,因此我们认为外销部分将对整体毛利率有正向贡献。

投资建议:公司是国内厨房炊具和厨房小家电龙头企业,国内市场电器类销售情况良好带动营收增长,外销方面公司 Q3 伴随海外市场复苏外销订单增长强劲,Q4 圣诞、新年等销售旺季为公司销量提供保障。根据公司三季报的情况,我们适当下调了国内市场的营收增速和毛利率水平,预计20-22年净利润为18.3 亿元、21.8 亿元、23.9 亿元(20-22 年前值为 20.1 亿元、24.6 亿元、26.6 亿元),当前股价对应 20-22 年动态估值为 32.5x、 27.2x、24.9x,维持“买入”评级。

风险提示:WMF 销售不达预期风险,新品销售不及预期,原材料涨价风险等。

公司报告 季报点评

事件:公司2020年前三季度实现营业收入133.05 亿元,同比-10.68%;归母净利润10.81亿元,同比-13.43%;其中 2020Q3 实现营业收入 51.17 亿元,同比增长1.12%;归母净利润 4.14 亿元,同比增长1.01%。

内销电器类产品带动增长,海外市场复苏外贸订单增势强

公司前三季度营收同比为-10.86%。2020 年 1 月 1 日公司开始执行“新收入准则”,将符合销售抵减性质的应付客户费用抵减“年初至报告期末”的营业收入,而“上年同期”则是原准则下的营业收入,故两期营业收入存在准则口径差异。如果将“年初至报告期末”的营业收入按“上年同期”的口径进行重算,则营业收入为 140.08 亿,同比-5.96%;Q3 营收为 53.58 亿元,同比+5.88%。

根据天猫数据,Q3 苏泊尔品牌 7、8、9 月销额同比分别为 25%、19%和 34%,分品类看,电器类产品销额增速显著,其中破壁机、豆浆机销额同比高达 308.1%和 139.4%,电热火锅和电炖锅销额同比呈双位数增长,分别为 43.3%和 10%,传统电饭煲业务销额同比为 7.2%,呈现稳步增长。生活电器类中的吸尘器品类 Q3 增速也非常亮眼,销额同比达 542.5%。

外销方面海外市场逐步复苏外贸订单呈现强劲增长。公司增加了与 SEB 的日常关联交易额度,在原有 46.29 亿的基础上新增 8.5 亿元,将年初关联交易额度上调至 54.8 亿元。虽然在 Q2 时国外疫情逐步加剧,国外各行业的产能受到严重影响。但 Q3 以来欧美市场消费需求开始逐步复苏,同时 Q4 圣诞、新年等销售旺季即将到来,国内各行业的外贸订单都出现超预期增长,因此公司也适当上调了关联交易额度。对比20H1 公司与 SEB 的关联交易为 19.86 亿元,截止到公告日为止公司 Q3 与 SEB 的关联收入已达 22.24 亿元,环比上升 2.38 亿元,单季度外销订单已赶超上半年整体水平,因此公司上调了关联交易上限。同时根据公司披露的中报以及日常关联交易的外销数据,2020H2 公司外销预计营收为34.54亿元,同比+35%。

实际毛利率略有下降,准则变动影响销售费用率

2020 年前三季度公司毛利率为 25.38%,同比-5.29pct,净利率为 8.11%,同比-0.25pct;其中 2020Q3 毛利率为 25.8%,同比-4.67pct,净利率为 8.1%,同比+0.03pct。由于公司改变会计准则后销售费用的变化将在一定程度上影响毛利率的统计口径,因此我们将销售费用剔除后比较同期的毛销比,以此观察公司实际的毛利率变化情况。20 年前三季度剔除销售费用后的毛利率为13.4%,同比-1.5pct;其中 Q3 剔除销售费用后的毛利率为13.8%,同比-1.1pct。根据天猫数据,公司电器类产品中破壁机、豆浆机、原汁机、养生壶均价同比分别下降18.4%、19.5%、21.4%和 22%,榨汁机和电饭煲均价也同比有小幅下降,分别为-2.1%和-2.3%。生活电器中销量大增的吸尘器品类均价同比也下降17.9%。国内电器类产品均价的下降将对整体毛利率有小幅的影响。同时由于本期外销增速优于内销增速,因此我们认为外销部分将对整体毛利率有正向贡献。

从费用端看,公司 2020 年前三季度销售、管理、研发、财务费用率分别为 11.96%、1.67%、2.22%、-0.09%,同比-3.81、+0、+0.13、+0.34pct;其中20Q3 季度销售、管理、研发、财务费用率分别为12.05%、1.45%、2.16%、0.18%,同比-3.59、-0.25、-0.38、+0.66pct。Q3公司销售费用率同比大幅下降主要由于采用新收入准则,将符合销售抵减性质的应付客户费用抵减营业收入,而同期计入“销售费用”,且受新冠肺炎疫情影响,本期促销活动较同期减少共同所致。

外销规模扩大增加营收账款,销售情况良好现金流充足

资产负债表方面,公司 2020 年前三季度期末现金+交易性金融资产+其他流动资产为 33.52 亿元,同比 13.6%,主要是由于公司使用交易性金融资产购买定期存款,使其他流动资产同比大幅增长 419.2%所致。存货为 17.94 亿元,同比+18.75%,应收票据和账款合计为24.91亿元,同比+1.07%。周转方面,公司 2020 年前三季度期末存货、应收账款和应付账款的周转天数分别为 54.95、43.5 和 83.14 天,同比+4.33、+5.51 和+3.97天。其中 Q3 季度存货、应收账款和应付账款的周转天数分别为 62.14、41.99 和 83.32 天,同比+9.44、+8.91 和+11.5 天。应收账款周转天数增加主要由于公司本期外销业务规模增长所致。

现金流方面,公司 2020 年前三季度经营活动产生的现金流量净额为 6.14 亿元,同比+225.22%,其中购买商品、接受劳务支付的现金 54.64 亿元,同比-17.7%;其中 2020Q3经营活动产生的现金流量净额为6.91 亿元,同比+219.91%,其中销售商品及提供劳务现金流入32.98 亿元,同比+14.73%。

投资建议

公司是国内厨房炊具和厨房小家电龙头企业,国内市场电器类销售情况良好带动营收增长,外销方面公司 Q3 伴随海外市场复苏外销订单增长强劲,Q4 圣诞、新年等销售旺季为公司销量提供保障。根据公司三季报的情况,我们适当下调了国内市场的营收增速和毛利率水平,预计20-22年净利润为18.3 亿元、21.8 亿元、23.9 亿元(20-22 年前值为20.1 亿元、24.6 亿元、26.6 亿元),当前股价对应 20-22 年动态估值为 32.5x、27.2x、24.9x,维持“买入”评级。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”