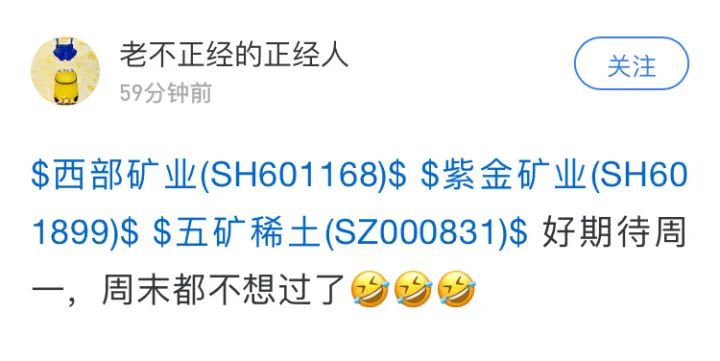

谁是2021牛年以来的第一只热门股?紫金矿业!答案是肯定的。

春节假期期间,紫金矿业获批以10亿美元并购大陆黄金、高盛将其评级从买入上调至强烈买入。牛年开盘第一天,港股紫金矿业就大涨18%,A股更是一字涨停,成功博得所有投资者的眼球!

疯狂远远没有结束,昨晚铜价一夜暴涨4.5%,创近十年新高!球友直呼:好期待周一,周末都不想过了!连推理小说作家紫金陈,也在凌晨5点就挂了涨停价,势必要参与此次行情。

大宗商品超级周期真的要来了?现在还能上车吗?今天雪球哥跟大家来分析一下。

01

突然上调73%目标价!

紫金矿业要涨到5500亿估值

本周,紫金矿业始终位居雪球热股榜前十,长期保持前十的还有贵州茅台、中国平安、伊利股份等大众白马股。

作为国内金、铜资源龙头,近年来一直通过资产并购不断壮大,目前在国内12个省(区)和海外12个国家拥有重要矿业投资项目,紫金矿业持续的量产收入一直是各券商一致看好的重要因素所在。

2020年,公司黄金储量2300吨,黄金产量40吨,铜储量6200万吨,铜产量46万吨,是我国上市公司中黄金资源储量最多的公司和国内铜资源储量和产量最大的企业之一。

而2020年铜和金的价格齐升也使得公司业绩迎来历史最佳。

1月30日,紫金矿业发布业绩预增公告。据公告显示,2020年公司金产量同比下降1.07%至40吨,但受益于2020年金价同比上涨约23%,带动收入提升;铜产量同比增长23.3%至45.6万吨,20年铜价格同比上升约2.4%,实现量价齐升。

受此影响,公司预计2020年实现归母净利润64.5亿元—66.5亿元,同比增加 50.56%—55.23%。

此外值得一提的是,紫金矿业金、铜规模将持续扩张。公司预计2020-2025年,金、铜产量分别由40吨、46 万吨增长至90吨、110万吨,年均复合增速17%、19%。

基本面向好,各券商普遍维持买入评级。其中,中信证券在2月18日再次上调了紫金矿业A、H股目标,市值分别达5500亿元、5000亿港元,上调其A、H股目标价至21元、 19港元,并维持其A、H股“买入”评级。

据数据显示,紫金矿业A股2019年底股价仅4.59元,2020年底股价翻倍至9.29元,在有色行业风头无二。

今年以来,紫金矿业股价继续上涨,截至周五收盘,紫金矿业A股股价13.64元,最新总市值为3474亿元。H股股价报14港元,最新总市值为3566亿元。

02

紫金陈买了紫金矿业,

凌晨五点挂了涨停板冲进去……

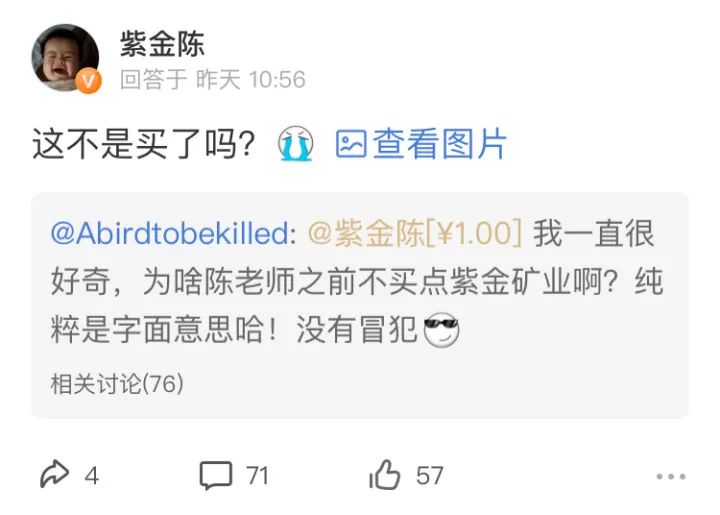

紫金矿业的热度,也惊动了知名推理小说作家紫金陈,他曾凭借《隐秘的角落》和《沉默的真相》两部电视剧爆火。

昨日,有球友在雪球上发布1元悬赏提问:为啥陈老师不买点紫金矿业?纯粹字面上的意思,没有冒犯!

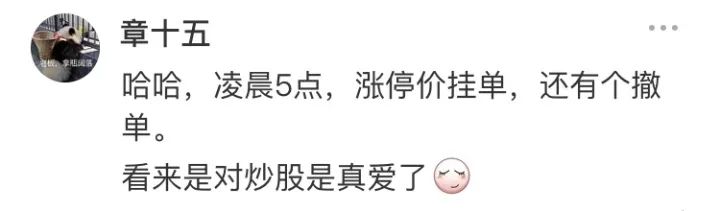

紫金陈回答了球友的提问,并晒出了自己持仓。从持仓情况可以看出,紫金陈是在凌晨5点一共委托了三笔单子。

其中,第一笔,以14.62元的价格买入2万股紫金矿业,14.62元也是紫金矿业昨日的涨停价,最终以13.67元成交;第二笔,以7.24元买入3万股洛阳钼业,不过撤销了该笔委托;第三笔,以8.39元买入2万股中金黄金,成交价为8.28元。

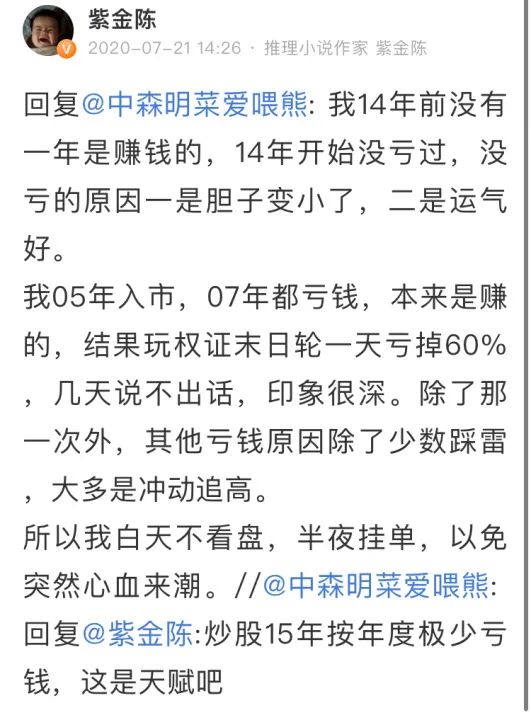

诚然,紫金陈虽然职业是个小说家,但是颇爱炒股。他此前在接受采访的时候透露,因牛市高涨而暂停了写作,要不是因为2015年股市大跌,也不会那么快写完《长夜难明》,他小说中的人物法医陈明章更是通过炒股致富。

而他的习惯通常是半夜挂单,白天不看盘,以免突然心血来潮。有不少球友认为其实想好逻辑提前挂单,是很好的交易模式,避免了交易时间的很多噪音影响。

不过,现实是昨日紫金矿业最终收报13.64元,紫金陈浮亏600元;中金黄金收报8.53元,紫金陈浮盈5000元。凌晨五点的这波操作,使得紫金陈大概浮盈4000多元。

03

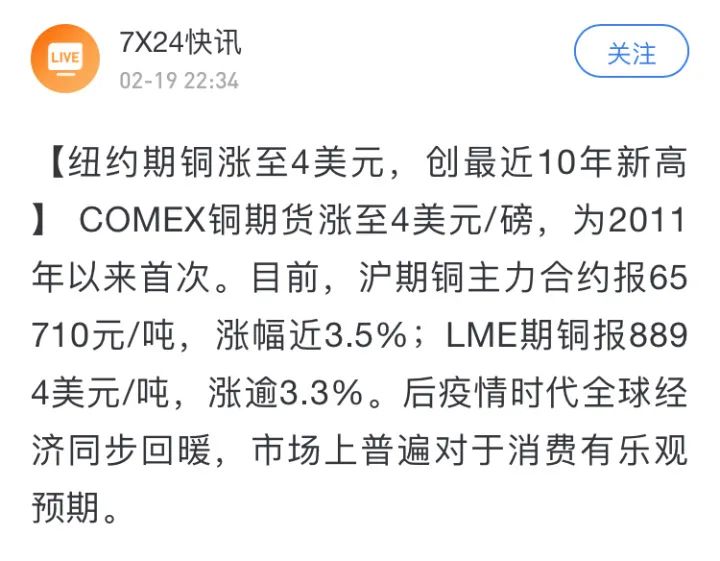

铜价一夜暴涨4.5%,创近十年新高!

大宗商品超级周期真来了?

2月19日,伦铜日内大涨5%,报价一度达8995美元/吨,创下2011年9月以来的最高水平。

诚然,除了并购带来的金铜银等矿业产量的持续增长,紫金矿业股价上涨更重要逻辑来自于金铜银价格近期不断反弹和后疫情时代经济恢复、有色金属等顺周期产品需求上升。

作为产业链上游资源端,有色金属与经济中重要行业(房地产、建筑、汽车、家电等)息息相关,具有较强的顺周期性,2020年,疫情下我国复工复产进度良好,带动上游原材料资源的需求。

据中国有色金属工业协会统计,2020年,大宗有色金属价格经历“V型”走势,自去年下半年以来,金属价格持续高位运行,铜、铝全年现货均价48752元/吨、14193元/吨,同比增长2.1%、1.7%。

而今年以来,金属价格继续上行势头。而有色板块更是掀涨停潮,除了紫金矿业,江西铜业、西部矿业、洛阳钼业等超10股开盘一字涨停。

资料现实,紫金矿业前十大股东中亦不乏顶流公募兴全、高毅和外资等身影,且大多数自19年三季度开始不断增持,而据公司2020年翻倍的股价,可以看出这些资金均收益颇丰。

对此,中泰证券认为:春节期间的大宗商品上涨是美国超预期的1.9万亿财政刺激政策催化下的持续演绎,更重要的是,“传统需求和新兴需求”共振上行,以及流动性的整体充裕将支持这一行情的持续。

04

球友:我认为紫金矿业董事长

就像是矿圈的巴菲特

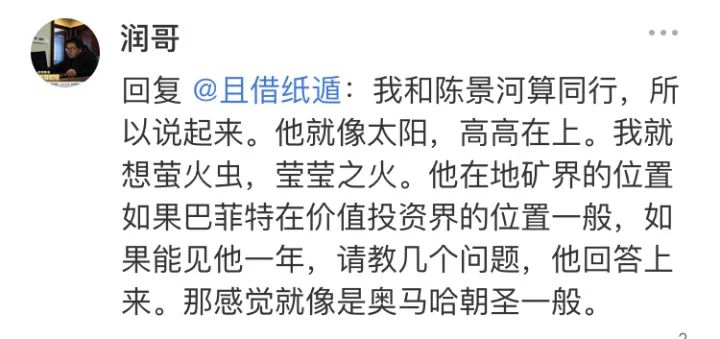

一家优秀的公司必然会有一位优秀的领路人。最近,紫金矿业董事长陈景河之前接受采访的内容,在雪球App上被大量投资者提及并转发。

雪球用户@润哥直言:陈景河在地矿届的地位,就像是巴菲特在价值投资界的位置一般,如果能见他一面,请教几个问题,那感觉就像是奥马哈朝圣一样。

以下为紫金矿业董事长陈景河的部分语录:

1、紫金矿业的主要矿产品聚焦于金、铜、锌三个板块,尤其是金和铜的部分。黄金方面近年伴生金有一定增长,但独立金增长的量不是很大。相对而言,铜并购方面力度较大。

例如通过收购Timok下带矿54%权益,公司按权益控制的资源总量将达金1889吨、铜5724万吨,成为中国拥有铜矿资源储量最大的企业。由于国内铜资源的对外依存度非常高,因此我们对这个板块非常看好。

2、铜的需求还在增长。但资本开支与4年前相比不可同日而语,一方面品位总体呈下降趋势,一方面生产成本却不断提升。例如现在铜价如果再跌10%,可能很多企业的经营就会非常困难。反之,铜价如果出现较大涨幅,紫金的利润就会出现爆发式增长。

这是因为紫金新近收购的矿山多数为高品位铜矿,因此即使在现有铜价背景下,依然能获得非常高的收益。例如,刚果(金)卡莫阿-卡库拉铜矿一期工程预计2021年投产,前十年平均产铜29万吨,入选品位高达6.4%,矿山完全成本低于3300美元/吨,按当前5800美元/吨的铜价,和约10万吨以上的权益产量,也能为紫金带来丰厚利润。

3、经过这些年与大型国际矿业公司的合作,我个人有个深刻体会:矿业是一个艰苦行业,是一个非常适合中国人从事的行业。一方面因为很多矿区地处偏远,一方面因为每个矿山都要独立设计、独立运营,面对的政府、环境、社区情况也不一样,需要区别对待。从这个层面上看,紫金自身已形成了具有比较优势的一套体系,这是取得成功非常重要的原因。

最后,雪球哥要提醒道,再疯狂的行情也要保持一份清醒。

球友@浙江27年老股民曾回忆道:2005年到2007年的有色牛市波澜壮阔, 但给投资者带来了什么? 2007年江西铜业从75元跌到2008年才剩5元. 除了伤害,仿佛就是教训。

至于这次行业会如何演绎,静待市场给我们答案吧。