目标中东:如何在蓝海市场掘金社交网络?

独家抢先看

文 | 懂懂 编辑 | 秦言

“谁手里有Clubhouse的邀请码?”“现在一个邀请码都炒到600元了……”

如今在群里聊天、在朋友圈看人吐槽,类似的话题都已屡见不鲜。的确,不经意间CH(Clubhouse)就在国内互联网圈火了,除了大家热议的邀请码,这款即时语音聊天社交应用成功的原因也成为业界讨论的焦点。

有人说,语音社交是下一波SNS的风口;有人指出,邀请制+名人效应是CH火爆的核心;也有人认为只要复制CH的模式,很有可能再造一个SNS独角兽。于是乎,一大票号称中国版CH的语音社交应用纷纷在春节前后涌现,而举着“烧40亿”大旗的对话吧APP更是上线12天就被下架,众多平台与资本涌向语音社交风口的逻辑是什么?

综合市场现状以及舆论的各方观点,讨论的核心问题有三个:下一个SNS的风口是什么?社交应用的蓝海市场在哪里?如何让一款社交应用获得最大化成功机会?

风口与蓝海

虽然聊天室并不是新鲜事物,但是CH作为一款语音社交应用确实带来了独特的社交体验,这也令大多数市场声音认为,语音社交具备市场颠覆能力,将成为未来SNS的新风口。

在懂懂看来,除了语音更容易打动人心之外,独特的社区氛围、释放年轻人社交的需求也是其重要成功利基,而且未来大众化要比精英化拥有更广阔的市场前景。

由语音社交掀起的新一轮SNS风潮,已经开始涌动。最近,不少媒体也开始关注和报道东南亚、中东等新兴市场的社交应用领域,同时聚焦部分在当地市场与脸书、谷歌等互联网巨头分庭抗礼的“社交新贵”,提出语音社交的风口将首先出现在上述蓝海市场。

在分析大量媒体报道以及第三方分析数据后,懂懂认为 MENA 市场(中东及北非)不仅更具备蓝海市场的鲜明特征,而且对于国内关注社交应用新浪潮的参与者而言,有着更多值得感悟和借鉴的地方。

之所以这么说,源于中东市场的“潜力”和“特殊”。

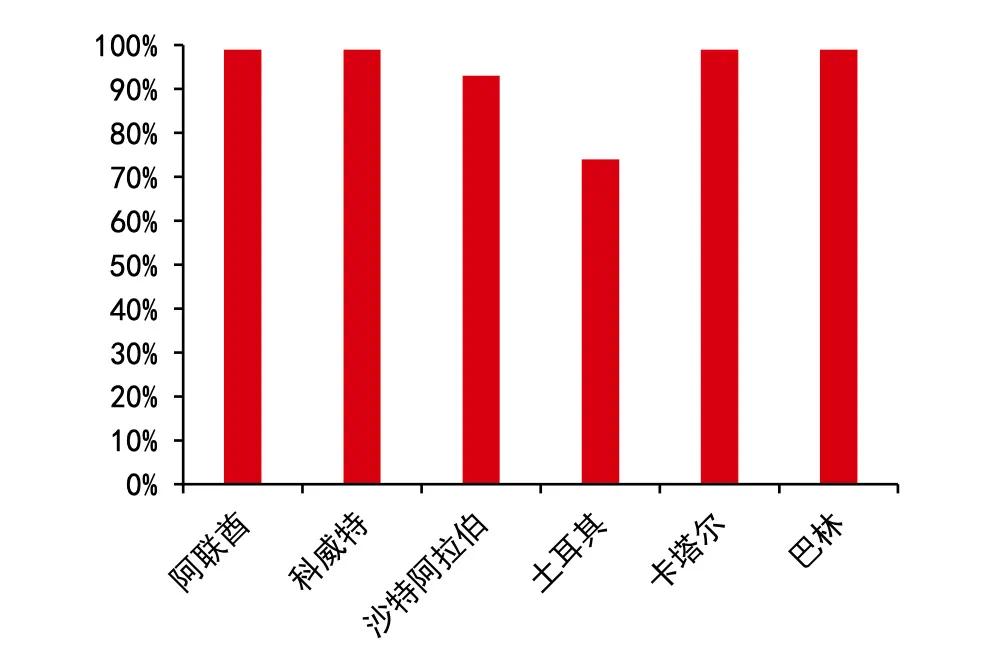

这里的“潜力”主要是指中东的海湾六国及土耳其等地区,在基础设施、用户和消费能力上的势能。海湾六国互联网基础设施较为成熟,71% 的用户通过 3G/4G 上网,移动互联网渗透率最高达到了90%,其中 64% 是智能手机(阿联酋 80.6%),位居世界前列。

中东主要国家互联网用户渗透率(2020.1)

资料来源:Hootsuite

同时,主要市场中的阿联酋和沙特人均GDP分别超过4万和2万美元,卡塔尔人均GDP甚至一度高达七万美元。加之线下娱乐受到一定约束,当地年轻用户群体的在线流量大幅增长,海湾六国中部分国家的用户在线时长接近 8 小时量级,远远高于东南亚甚至中国市场。

但是,看似面对一个“有钱有闲”的巨大蓝海,很多在中东落地社交应用的互联网平台却折戟沉沙,其中主要的原因就是市场的“特殊”。

主要国家互联网时长(小时)

资料来源:Hootsuite

受当地特殊的气候环境、文化氛围及政策影响,中东地区线下娱乐内容相对缺乏,日常社交礼仪更为严谨,这也给社交应用的落地带来了更多挑战。数据显示,中东地区人均社交娱乐 APP 下载量仅为 3.4 个,远低于中美等社交发达市场,同时基于社交文化习俗,社交应用的渗透率却大幅领先其他地区,海湾六国部分国家的社交应用渗透率甚至高达95%。

因此,第三方数据显示当地语音类社交应用远高于图文及视频类社交应用;轻度休闲、棋牌类游戏用户目前占比较大,未来社交应用的用户增长空间巨大。可以说,谁更能了解当地市场的特殊性,在本土化适配上更贴近当地用户需求,谁就能获得更大的市场空间。

难怪有分析人士指出,脸书和谷歌的巨头麾下的社交应用在当地并不是无敌天下,尤其是部分垂直社交领域,Bigo 、MICO以及Yalla等反而能成功突围,各自占据领先优势。那么,这些应用是如何抢滩中东市场的社交红利呢?

直播OR语音

从众多媒体报道和第三方调研数据中,可以看到在中东市场具有较大影响力的社交应用,包括欢聚集团(YY)旗下的Bigo Live、赤子城科技旗下的MICO,以及Yalla Group的Yalla等。

沙特阿拉伯畅销游戏排名

这些“社交应用”各有自己开拓市场的独家秘笈,在开拓中东市场时也有不少值得其他同行学习和借鉴的地方。但是如果仔细分析,实际上这些APP应用还是有着较大的区别,不能笼统地一概论之,这也是关注海外社交应用市场的参与者未来需要捋清的地方。

从业务和商业模式上来看,欢聚与赤子城较为类似,都是广撒网多捞鱼的打法,虽然也在关注语音社交应用,但是业务主线及收入支撑点仍以直播、短视频等泛娱乐社交应用为主,而且产品线也呈现多点并发、广撒网(多捞鱼)的纷繁形态。

欢聚旗下,由YY原班人马打造的Bigo Live一直是欢聚在海外市场的现金牛,并且用户数量和营收也是直播类应用中的领跑者。2014年上线后,Bigo Live先是在东南亚市场试水,然后登陆中东及北非地区,此后逐渐向北美及印度市场进军。在这一过程中,Bigo在打造主播和主要内容创作者方面采取UGC(用户生产内容)为主的模式,在积累大量用户资源和跑通收费模式后,继续加大其他垂直社交领域的投入,如先后上线的短视频社交平台 Like,即时通讯应用imo、泛娱乐应用Hago(集合了多款热门小游戏的应用)以及语音社交应用Hello等。

赤子城科技目前在中东地区的主打应用MICO(于2020年6月完成收购)也是以直播、短视频等泛娱乐为主。相比欢聚,赤子城的APP应用则显得更为“海量”,其2019年IPO前的招股说明书中显示,仅2018年~2019年上半年正式上线的应用产品就达到近200个,这些应用覆盖的领域包括了用户系统、健身、媒体娱乐和游戏等方面,其中多数工具属性的APP生命周期大多在12至18个月左右。

目前,除了重点主推的MICO以外,赤子城在中东市场也在推广其他垂直领域的社交应用,如主打音视频社交方向的一呀,另外还推出了很多单独的移动小游戏产品,如Archery Go、Tank Heroes、Merge Wonders等。显然,以Launcher起家的赤子城,正在向直播、游戏等众多泛娱乐社交应用发力,但是社交尚处在萌芽阶段 。

与欢聚和赤子城不同,成立于2016年的Yalla Group的版图范围主要在中东地区,更聚焦于语音社交。其主要产品之一Yalla的产品形态跟CH类似,都是聊天室的形式。在Yalla的聊天室里,用户可以通过语音聊天、文字和发送礼物等方式进行互动。其区别于直播平台的最大特点是没有一对多的主播形态,而是多对多的语音聊天模式,每个用户都可以上麦聊天。

而相比于最近大火的CH,Yalla走的是一条去中心化的路线,尽管在中东地区上线已将近五年,却不像CH一样拥有奥普拉、凯文·哈特、克里斯·洛克以及埃隆·马斯克等当地知名文艺演艺圈、企业界大咖站台。关于CH名人效应+精英用户群的打法是否具有长久生命力还未可知,但目前看来,Yalla的去中心化路线至少在中东已被验证,其高质量用户的逐步累积、(鉴于很短的公司发展历程)新产品Yalla Ludo的再次成功推出、财务表现的持续健康就是很好的证明。

显然,在中东SNS市场中的几位社交“新贵”中,欢聚与赤子城更擅长直播和泛娱乐应用,且产品线和业务版图更为广泛;而Yalla则更为聚焦,业务集中在中东地区,且以语音社交为主线。

面对巨头谁更能“扛”

作为能够在蓝海市场扎根的为数不多的社交应用,上述几个平台都在自己的天地间扛住了来自于脸书、谷歌等社交网络巨头的“倾轧”,成功突围。那么,除了聚焦社交应用风口(如语音社交),深耕蓝海市场,这些相对“小而美”社交应用如何具备更长久的生命力,又如何挖掘更关阔的市场空间?

以欢聚集团的Bigo Live为例。其在进入中东市场后,在海湾六国的部分市场一直居于收费排行榜前列,这里不仅有先发优势的原因,其贴近当地用户需求、高度匹配市场特点及运作模式(如UGC),也都是成功的要素。

从欢聚集团2020年Q3财报中可以看到,虽然受到印度封禁社交应用的影响(包括Bigo Live, Likee, Hago三款应用),其全球平均移动端月活跃用户同比下滑4.0%(至3.901亿),但是公司总营收仍超过62亿,净利润同比增长64%。

从欢聚目前的资本市场反馈来看,公司股价在123美元左右,整体市值接近100亿美元。其股价从2020年3月底跌入51美元左右低点后,至今仍处在持续上扬中。不过,在先后出售虎牙和YY直播后,隐忧也在围绕着欢聚。

随着欢聚在中国市场的核心优势逐步消失,其未来的业务主要支撑点只有海外市场的Bigo Live、Likee、HAGO等。而在美国、印度市场均不太理想的发展局面下,如何保持自己在中东市场的优势(如稳固直播红利、拓展泛娱乐领域的新渠道);又如何打开语音社交的新局面,都将是欢聚面临的重大挑战。

对比欢聚,赤子城的APP矩阵在产品数量上明显胜出,不过在整体营收和资本市场表现上两者却有很大区别。在今年1月28日,赤子城发布的公告中显示,截至2020年12月31日止年度未经审核营运数据为:集团社交应用下载量达1.83亿次,社交应用平均月活达约1136万;集团游戏应用下载量达1.52亿次,游戏应用平均月活达约1151万。预期集团将取得总收入约人民币10.50亿至13.50亿元,较2019年同期增长约150%至250%。但财报中并未公布MICO及其他主营业务在营收中的贡献度。

面对这份耀眼的成绩单,资本市场的反馈却过于平淡。截至2月23日,赤子城的股价报收于6.56港元,整体最新市值为58.23亿港元(约为7.5亿美元)。实际上赤子城近半年多来在社交方面宣传的声势很大,包括推出音视频社交应用一呀,但在应用的落地上仍处在萌芽阶段,通过其财报及运营数据可以发现,从2020年1月至2021年1月22日,公司股价一直在2~2.5港元区间徘徊,并没有对业绩起到支撑作用。这些状况,如果仅仅以在港股上市被严重低估去判断,或许不足以让市场信服。

最后分析一下业务模式与前两者有一定区别的Yalla Group。其上市后公布的财报显示,2020年第三季度公司总营收为 3380 万美元,同比增长 90.4%,其的中聊天服务的收入为 3030 万美元,游戏服务收入为 350 万美元;Q3调整后净利润为1550万美元,较2019年同期增长68.3%。回看过去三年的营收状况,其2018年、2019年总营收分别为4240万美元和6350万美元,2020年上半年营收猛增至5280万美元,净利润也达到了2520万美元。对此资本市场反馈也较为积极,截至2月25日,Yalla Group的股价为25.5美元,整体市值约为36.7亿美元。

相对而言,Yalla成立仅五年时间,而且主要聚焦中东和北非市场,能够在整体业绩和资本市场上获得佳绩,也侧面印证了海外社交市场的一些特点:聚焦核心业务(语音社交应用)不比广撒网模式差,但要求产品能够有足够的本土化特色,能够深度匹配当地市场环境;此外,拥有丰富海外市场经验的核心管理团队,能在进入一个新市场后少走弯路,都是出海互联网企业值得借鉴的地方。

回到前面的中国版CH应用的几个例子,如果只是简单地复制商业模式在如今的互联网行业已经很难走通,面对新兴市场挑战及全球互联网巨头的压制时,要么有足够的先发优势,要么找到市场空白、紧贴用户需求和市场需求,才是破解困局的不二法则。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”