投资者调研广邀近百家机构调研,却以“出格表演”夺人眼球,作为市值超500亿的旅游大白马,宋城演艺在“出格”背后,也有着无奈。

4月30日,网传某券商策略会惊现“出格”表演。多家媒体报道指出,该活动为上海宋城演艺王国·世博大舞台项目正式开业活动现场,节目疑似为宋城演艺今年新的大尺度“18禁”秀场节目《S秀》。

而为了迎接调研,宋城演艺竟将重仓公司股票的基金公司与明星基金经理打在了节目的“公屏”上。

网传视频截图,来源:财联社

根据e公司此前报道,4月29日,宋城演艺于新开张的上海宋城将推出的演艺作品包括《上海千古情》、High秀《颜色》、丽影秀《S秀》、带餐秀《热情桑巴》、亲子秀《Wa!恐龙》等。

这种秀场“打擦边球”的玩法,与去年公司略显萎靡的业绩形成了鲜明的反差。

根据宋城演艺刚刚发布的2020年年报与今年一季报,公司受疫情影响,不仅去年全年由盈转亏,直到今年一季度也仅实现薄利,与疫情前业绩相去甚远,“受伤”可谓惨重。

值得注意的是,亏损的原因不只是疫情,年报中还有一笔高达18.32亿的长期股权投资减值。在主营业务失速,尚未回血之际,商誉变投资的“财技”似乎也浮出水面。

宋城演艺,被迫高调“卖艺”

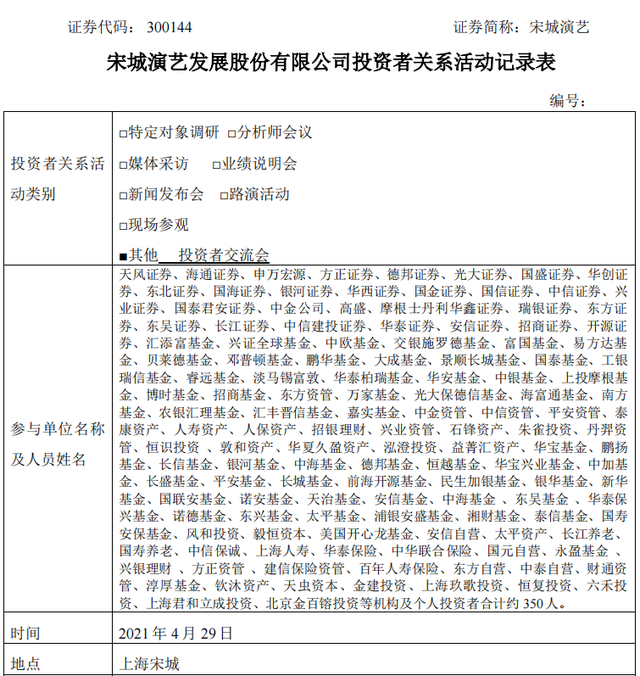

4月30日傍晚,宋城演艺公布了4月29日的投资者关系活动记录表,共计有机构及个人投资者有约350人参与,热度颇高。其中不乏各大知名机构的身影,包括汇添富、兴证全球、中欧、交银施罗德、富国、易方达等59家公募基金;中信证券、招商证券、海通证券等28家券商;以及泓澄、敦和、石锋、朱雀等百亿私募。

来源:公司公告

wind数据显示,截至今年一季度末,33家机构持有宋城演艺股票,不乏顶尖基金经理旗下的基金。其中,最“真爱”的非兴全基金莫属,其旗下3只产品合计持有宋城演艺8934.60万股,在流通股中占比4.05%。另外,汇添富基金旗下4只产品合计持有宋城演艺2784.56万股,在宋城演艺流通A股中占比1.26%。

上述传闻中,“出格表演”的活动现场有多家头部基金公司和知名基金经理的名字出现在屏幕上。就此,兴全、招商等多家基金公司回应称,屏幕上出现的自家知名基金经理并未参与本次活动。

有相关公司人士透露称,宋城演艺在4月29日白天安排了机构投资者调研,旗下研究员和基金经理确有参与调研活动,但并未参与晚上的演出。“也可能是我们基金经理重仓了宋城演艺,所以把名字打到了屏幕上。”

据悉,上海宋城项目是由宋城演艺和上海世博集团联合打造的最新项目,总投资8.3亿元,用地面积18039平方米,建筑面积41200平方米。值得一提的是,这是宋城演艺首次进军一线城市的项目,也具有一定标志性意义。

据投资者关系活动记录表,此次投资者关系活动主要就是该项目的开业庆典。活动中,宋城演艺对上海项目进行了介绍,但未提及关于此项目以及公司的更多财务数据,似乎也没有常规的提问环节。

由于去年疫情影响,宋城演艺作为旅游公司收到正面冲击,业绩巨亏。而关于市场更为关心的业绩说明部分,公司公告称,将于5月7日(星期五)15:00—17:00采用网络远程的方式,举行2020年度业绩说明会,并即日起公开征集问题,以提升交流的“针对性”。似乎十分谨慎。

另一个有趣的点是,宋城演艺在2020年巨亏的情况下,仍旧分红1.3亿,比营收最高的18年分红1.74亿,仅少了一点点。这个动作也被市场解读为稳住小股东信心,“稳股价”之举。

“博出位”背后的商业模式桎梏

宋城演艺的“出格”时长见于财经类报端。

2017年3月,宋城演艺股东大会就曾靠“穿越”出圈,公司部分投资者以及全体核心管理层与数万名游客身穿各色古装参加股东会。

宋城演艺董事长黄巧玲

而在经营业绩上,宋城演艺以极高的利润率闻名A股。高达90%的毛利率以及约40%的净利率,让宋城演艺一度被视为“演艺旅游第一股”,市值站上500亿高地。

然而,2020年度,宋城演艺却唯独在利润方面“栽了跟头”。

4月22日晚间,宋城演艺公布了2020年业绩,同比由盈大幅转亏。“整个2020年对于文旅行业也是充满着生与死的考验,上半年全面停摆、产业链断裂,下半年逐步回暖又逢上二次疫情、艰难修复……”

年报中,宋城演艺用寥寥数语,勾勒出自身的艰难处境,反映在数据层面:2020年宋城演艺实现营业收入9.03亿元,同比下降65.44%;净利润为-17.52亿元,而上年同期净利润为13.4亿元,同比下降了230.8%。

宋城演艺表示,亏损的主要原因是报告期内各景区受疫情影响较大,足足半年未能开张。由于宋城演艺主要从事文旅演艺业务,主要营收来自现场演艺与旅游服务,比如主题公园与景区大型演出的门票收入,在上半年疫情影响下几乎没开过工。据公司披露的数据,2020年1月24日起公司旗下各景区暂停运营,直到6月12日才全面恢复营业。

反观旅游业同行,业绩同样一片低迷。据不完全统计,15家已发布2020年财报的旅游上市公司中,11家均处于亏损的状态,仅有云南旅游、西藏旅游、华侨城和融创中国4家盈利。其中融创中国和华侨城盈利还是因为地产属性更重,才躲过了亏损,前者2020年的净利润达到了356.44亿,但其旅游业务仅占总营收的1.7%;后者净利润为126.85亿,较去年仅增长了2.80%。

事实上,疫情只是“压死骆驼的最后一根稻草”,宋城演艺等旅游上市公司业绩亏损的主因在于商业模式,过度依赖门票收入和旅游服务收入,缺乏抗风险能力。

事实上,传统景区靠买门票或者单一演出、产品创新不足等问题已存在多年,特别是在2018年和2019年,由于国有景区门票降价政策的推行,将依赖门票收入的景区“逼上梁山”,不得不开始谋求创新改革,发展二次消费。而改革还未见成果,疫情就先一步到来,使得旅游业“旧疾”雪上加霜。

随着疫情好转,旅游业逐步恢复,近期大有报复性反弹的势头。然而,从一季度数据来看,宋城演艺尚未从疫情阴影中“缓过来”。

一季报显示,宋城演艺实现营业收入3.06亿元,同比增长128.10%;归属于上市公司股东的净利润为1.32亿元,同比增长164.99%。公司表示,该增长主要系上年同期公司各景区处于闭园状态所致。确实,当期数据仅略高于19年(疫情前)同期数据的三分之一,净利润也是如此。

关于未来发展战略,公司仍旧选择加速布局景区项目,并表示希望占领更大的市场与份额。

据悉,此次开幕的上海宋城项目为公司第11个演艺公园,目前仍有佛山、西塘、珠海等项目在建设中。而三亚、丽江、西安、张家界等项目也正在加紧筹备“爱在”系列新演出,预计将在年内推向市场。

关于出海业务,宋城演艺位于澳大利亚的首个海外项目,目前已暂停推进。对此,宋城演艺在回复投资者提问时表示,考虑到目前国际形势,故对海外项目持谨慎态度,暂停推进澳洲项目。

商誉变投资,宋城演艺的财技

值得注意的是,若仅仅是因为“没开张”,为何公司去年度利润亏损比营收还多?问题指向了宋城演艺高达18.32亿的长期股权投资减值。

按宋城演艺的说法,上述减值分为两个部分,一部分是对其持股37.06%的北京花房科技有限公司计提资产减值,按权益法确认长期股权投资损失约7.24亿元;另一部分则是对花房科技长期股权投资进行了减值测试,计提长期股权投资减值准备约11.08亿元。

仅从财报角度看,花房科技的大幅减值似乎是宋城演艺在投资“线上领域”的一次折戟。然而,从宋城演艺近几年的种种操作来看,这笔长期股权投资的真面目或为宋城演艺曾经高达34亿元的商誉风险。

“六间房”是互联网演艺平台,与宋城演艺的主营业务相性契合。2015年3月,宋城演艺以26.14亿元对价,将彼时净资产仅0.38亿元的六间房全部收入囊中,溢价68倍。宋城演艺同期还确认了24.17亿元商誉。

宋城演艺定下业绩承诺,签订合约的前四年,累计需实现净利润9.94亿元。2015年至2018年,六间房超额完成业绩承诺,累计实现净利润10.85亿元。

业绩承诺达成,六间房业绩变脸,2019年仅实现净利润1.7亿元,同比2018年的4.1亿元下滑57.5%。

巧合的是,就在同期,宋城演艺开始着手将六间房移除表外。

2018年6月,宋城演艺宣布将对子公司六间房与花椒直播的运营主体密境和风进行重组。同期披露的公告显示,重组完成后宋城演艺对六间房的持股比例为40%,重组后公司名为花房科技,以密境和风为会计主体。

宋城演艺还搭上了360的“大腿”。彼时二者之间的交易协定显示,宋城演艺将所持有的23万元六间房注册资本转让给奇虎三六零,总注册资本占比 0.47%,对价4000万元。

上述交易完成后,宋城演艺将六间房移出表外。至此,高达23.7亿元的商誉账面价面摇身一变,转成长期股权投资。

此般操作进一步的好处在于,宋城演艺在业务基本盘和六间房之间划出一道“楚河汉界”,当六间房的业绩出现问题,宋城演艺仅需计提长期股权投资减值,而不是大额商誉的减值。

值得注意的是,年报发出后,多家券商表示宋城演艺计提花房科技减值落地是“利空出尽”,看好宋城演艺后期表现。