巧用基金经理的投资风格来构建自己的投资组合

独家抢先看

作者:懒人养基

一 、 深入理解投资风格

深入了解和判断主动基金 ( 经理 ) 的投资风格 , 即基金 ( 经理 ) 的风险收益特征 , 是我们进行主动基金投资 、 构建投资组合的基础 。

主动基金的投资风格 , 说到底就是基金经理的投资风格 , 它是基金经理多年投资养成的较为稳定的投资习惯和偏好 , 按我的理解 , 它至少应该包括偏静态的持仓风格和偏动态的操作风格两方面 。

我先给出偏静态的持仓风格 : 比较有影响的有 “ 晨星股票投资风格箱 ” ( 九宫格分析 ) 和招商证券的六种投资风格判定 。

偏动态的操作风格为我自己投资体系的一部分 , 算是原创吧 。

1 、 晨星股票投资风格箱

看到这个风格箱我们是不是会眼前一亮 ? 2019-2020年是大盘股明显占优 , 2021年春节后是中小盘股占优 , 可见这个风格箱对我们挑选基金还是很有用的 。

登陆晨星网页版输入基金名称或代码都能得出该基金持仓风格的判定 。 上图是兴全合润的 “ 风格箱 ” , 第一行显示2020年12月31日该基金大盘价值 、 大盘平衡 、 大盘成长分别占比12.5% 、 24.19% 、 32.83% , 大盘股总占比达69.52% ; 中盘平衡 、 中盘成长分别为5.18% 、 11.97% , 中盘股占比达17.15% ; 而在价值 、 平衡 、 成长分析中 , 成长占比最高为44.8% , 因此兴全合润被判定为大盘成长风格 。

上图是韩创管理的大成新锐产业混合股票投资风格箱 , 根据2020年12月31日的持仓该基金被判定为中盘成长风格 。

而曹名长管理的中欧价值发现是中盘价值型风格 。

晨星股票投资风格箱 , 是基金股票持仓的完全量化表达 ; 但最终定性的风格结论有时是有失偏颇的 。

我们看兴全合润 , 中盘因子占比17.15% , 价值 、 平衡因子分别占比12.5% 、 24.19% , 但因为大盘因子占69.52% 、 成长因子占了44.8% , 都是占绝对优势的最大因子 , 所以定性为大盘成长风格是有说服力的 。

而大成新锐产业混合中盘因子占比44.89% , 大盘因子占比37.2% ; 成长因子占比40.68% , 平衡因子占比38.78% , 中盘因子相较大盘因子差别不大 , 成长因子与平衡因子只有一个多点的差距 , 也就是说 , 中盘相较大盘因子 、 成长相较平衡因子仅以非常微弱的优势取胜 , 但也定性为中盘成长就不太合理了 , 定性为中大盘平衡成长风格可能更为贴切 。

所以晨星风格箱不能只看定性结论 , 一定要看各因子占比才能做到真正心中有数 。

2 、 招商证券的六种投资风格判定

( 1 ) 价值风格

非常重视估值 , 理论基础源自格雷厄姆 , 代表人物有中欧曹名长 、 中庚丘栋荣 、 安信陈一峰 、 景顺长城鲍无可 、 嘉实谭丽等 。

( 2 ) 价值成长风格

偏重于有一定成长性的白马蓝筹个股 , 我的理解有点类似GARP ( Growth at a

Reasonable Price ) 策略 : 合理价格成长 , 价值与成长并重 。 代表人物有大名鼎鼎的张坤 、 刘彦春 、 冯波 , 以及兴全的乔迁 、 季文华 , 嘉实的归凯等 。

( 3 ) 成长风格

偏重高速成长公司 , 对估值有较高容忍度 , 认为即便短期高估 , 高速增长也将使价格回归价值 。 代表人物有交银三剑客何帅 、 杨浩 、 王崇 , 华安崔莹 , 景顺长城杨锐文 , 中欧周应波 , 信达澳银冯明远 , 银华李晓星 , 泓德邬传雁 、 蔡丞丰 , 富国杨栋等 。

( 4 ) 均衡风格

选股时综合考虑价值 、 成长指标 ; 或采用成长 、 价值 、 主题等多种策略构建投资组合 。 代表人物有兴全董承非 、 谢志宇 , 中欧周尉文 , 广发傅友兴 , 南方骆帅 , 汇添富劳杰男 , 国富赵晓东等 。

( 5 ) 中观配置风格

中观上先选行业或赛道 , 在这些行业或赛道中再选个股 , 或采用行业轮动方式进行投资 。 代表人物有工银袁芳 , 圆信永丰范妍等 。 按照这个标准 , 我新近关注的大成韩创也应该是这种风格 。

( 6 ) 行业/主题风格

深耕行业 , 选股能力出色 , 管理的行业/主题基金相对被动行业指数 、 同类可比主动行业/主题基金能创造稳定超额收益 。 代表人物有汇添富的胡昕炜 , 工银瑞信谭冬寒等 。

有趣的是 , 我在看 《 招商证券权益基金核心基金经理池 》 ( 1-3期 ) ( 推荐 ) 名单时 , 竟然没有朱少醒 ( 我猜测应该归在成长或均衡风格 ) 、 张清华 ( 大概应该归在价值成长风格 ) 、 葛兰 ( 大概应该归在行业/主题风格 ) 、 蔡崧松 ( 行业/主题 ) , 也不知道招商证券量化与基金评价团队是怎么考虑的 , 这几位都不能进入核心基金经理池 , 它这个 “ 池子 ” 的权威性可能会打折扣吧 。

3 、 偏动态的操作风格

构建投资组合就像组建一个球队 , 进攻型风格 、 能攻善守型风格和防守型风格都需要 。

( 1 ) 进攻型风格

行业/主题风格 , 晨星风格箱里大盘成长 、 中盘成长 、 小盘成长单一因子占比达到极致的 , 属于最强的进攻风格 。 每年的短跑冠军大都出自于此 。 但这种风格的业绩不太具有可持续性 。 典型如蔡崧松的诺安成长 。

成长风格 、 中观配置风格 , 部分均衡风格基金经理 , 晨星风格箱里偏成长风格的基金属于具备进攻属性的风格 , 也是具有可持续性的进攻风格 。 比如成长风格的崔莹 , 中观配置风格的袁芳 , 均衡风格的谢志宇 。

( 2 ) 能攻善守型风格

均衡风格 、 价值成长风格 、 价值风格 , 部分成长风格的基金经理 , 晨星风格箱里各种偏成长的风格都具备能攻善守属性 。 配置均衡不极致 , 进攻虽然做不到雷厉风行 , 客观上在回撤的表现上也会中规中矩 。 比如均衡风格的董承非 , 价值成长风格的乔迁 , 成长风格 ( 我认为是均衡风格 ) 的何帅 , 都具备能攻善守属性 。

( 3 ) 防守型风格

防守型风格要从管理偏债型基金 ( 债9股1至债8股2 ) 经理中挑选优秀选手 , 比如易方达的张清华 、 王晓晨 , 广发的谭昌杰 , 博时的过均 , 工银瑞信的欧阳凯 , 南方的林乐峰 , 摩根士丹利的李轶 , 招商的马龙等等 。

二 、 构建我们自己的投资组合

1 、 基本原则和方法

( 1 ) 构建投资组合第一要务 , 是想清楚最坏的可能情况 ( 最大风险 , 比如下跌一半甚至更多 ) 是怎么样的 , 真出现了我怎么应对

投资的最终目的是赚钱 , 这个没错 。 但只有把最坏的可能情况都想清楚了 , 并且有应对方案 , 我们的投资方案才具备实操可能 。

( 2 ) 根据自己获取现金流的能力 、 个性特征确定理性的投资回报预期

公募权益基金多年年化回报17%左右 。

比较稳定的 、 挣钱多的投资者承受风险的能力要强一些 , 可以适当把目标定高一点 , 比如年化20%左右 。

而挣钱比较少的投资者可以把目标适当定低一点 , 比如10%左右 。

现实中存在一个残酷的悖论 : 挣钱越多的越理性 , 投资越容易成功 ; 挣钱越少的赌性越大 , 投资失败可能性越高 。

( 3 ) 方法越简单越有效 , 降低投资难度 , 提高投资舒适度

《 2019年全国公募基金投资者状况调查报告 》 里面有个有趣的数据 , 6成以上的投资者拥有本科及以上学历 , 超过九成的基民认为自己的金融知识高于或处于同龄人平均水平 。

这个数据显示 , 我们的基金投资者有过度自信的倾向 。 自信是必须的 , 但怕过无不及 。

我们选择主动基金本身就奔着超额收益来的 , 选择充分信任基金经理就好 。 作为普通投资者不要企图通过风格轮动 、 不断择时来实现自己更高的阿尔法 ( α ) , 因为那是 “ 没有困难自己也要制造困难 ” , 是纯粹的输家游戏 。

构建投资组合后需要长期稳定 、 甚至趴着不动 , 除非出现更换基金经理的情形 , 否则一般不作大的变动 。

( 4 ) 构建投资组合不仅需要风格上的适当分散 , 还需要基金经理 ( 人 ) 方面的适当分散

风格分散的目的是降低波动 、 行稳致远 , 这一点大部分投资者能够理解 。

我自己还倾向于基金经理上也适当分散 , 目的也是降低波动 , 因为再牛的基金经理也是普通人 , 会有失手或者风格不对时暂时 “ 凌乱 ” 的情形 。

基金经理的适当分散可以避免个别基金经理失手时对我们整个投资造成过大影响 , 有利于我们 “ 舒适 ” 地度过 “ 困难期 ” , 最终达到成功投资目的 。

( 5 ) 稳健第一 , 构建投资组合方案尽可能完善 , 但不追求完美

我个人是稳健均衡偏积极的投资风格 , 所以我构建投资组合也本着均衡稳健原则 , 不喜欢过于进攻的极致风格 。

当然 , 每位投资者可以根据自己对投资风格的理解 , 以及对风险的承受能力 , 构建适合自己的投资组合 。 但我还是有个建议 : “ 稳 ” 字当先 , 小心驶得万年船 , 构建投资组合后虽然也可以在以后的投资中进行微调 , 但也要尽可能考虑周全 , 减少自己的试错成本 。

2 、 我构建主动基金投资组合的真实案例

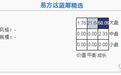

( 1 ) 根据自己的风险偏好 , 选择目标基金

如下表所示 。

前文说过 , 我自己是稳健均衡偏积极的投资风格 , 所以我选的进攻选手都是均衡偏成长或者成长偏均衡的 。

a ) 进攻配置

袁芳在前几年有 “ 中观配置 ” 特征 , 她善于在消费和科技两个大的行业上做轮动 。 2020年管理规模更大以后 , 袁芳的风格转变为成长略偏均衡 。

崔莹是市场上稀有的把股票景气度和市场反馈相结合的选手 。 因为他选股注重景气度 , 高景气度股票难免估值偏高 , 把他归为成长风格是合理的 。 但他还有右侧交易的特征 , 应该说这种风格是颇为激进的 , 但他又拿捏的很好 ( 应该说是投资体系比较完善 ) , 近几年的投资实践中并未表现出过于激进或者波动过大的特征 , 我喜欢 。

谢志宇以均衡偏成长的风格 , 在管理兴全合润期间获得了8年8倍的战绩 , 难能可贵 。 关于他的研究和评论很多 , 我这里不多赘述 。

朱少醒和大成的韩创我可能会择机配置一小部分 。 对于韩创 , 我在 《 顶流中的后浪 ? 深度分析大成新锐产业混合基金 》 里讲过逻辑 , 感兴趣的朋友可以在我专栏文章中查阅 。

b ) 能攻善守配置

与招商证券的风格判定不同 , 我认为董承非和傅友兴是均衡偏价值的风格 , 何帅应该归为均衡风格 。

在最近每月的定投中 , 我将傅友兴的广发稳健增长替换成了张清华 、 林森的易方达安心回馈 , 已投资的广发稳健增长维持不变 。 理由是张清华和林森的能力圈似乎比傅友兴更宽 , 却又不缺傅的稳健 。

c ) 防守配置

对这部分的风格评价 , 我认为晨星对各偏债基金股票持仓评价以及对基金的总体评价是恰如其分的 。

各位可以看出我的思路 , 可转债基金 、 保守混合型基金 、 积极债券型基金 、 市场中性策略基金都有配置 。

每种风格的基金都有其风险收益特征 , 作为 “ 业余的专业投资人 ” , 我配置那么丰富有时也是出于跟踪观测的目的 。 作为一般的投资者我觉得仅配置保守混合型基金和积极债券型基金就够了 。

( 2 ) 确定股债比例 , 试算各目标基金占比

a)比较流行的确定股票比例方法 , 是用100减去年龄 , 比如你40岁 , 用100减去年龄得出适合你的股票比例是60% , 相应的债券比例就是40% 。

我更愿意结合市场估值情况确定股债比例 , 2018年至2019年我基本没配偏债基金 , 股债比应该在股8债2到股9债1之间 。 2021年初 , 我确定的股债比例是股6债4 。

b)大体测算各目标基金股债比例 , 方法是参照基金档案里的 “ 业绩比较基准 ” , 比如兴全趋势的业绩比较基准是 “ 沪深300指数×50%+中证国债指数×45%+同业存款利率×5% ” , 同时结合基金最近多个季度股票持仓 , 确定其股债比例大致为股票60% 、 债券40% 。

c)通过试算组合的总体股债比例 , 确定出各目标基金在组合里的权重 。

这样 , 一个完整的主动基金投资组合就构建完成了 。

完整配置及比例见上表 。

【 结 语 】

1 、 不同投资风格的基金 ( 经理 ) 会有不同的风险收益特征 , 投资者可以根据自己的风险偏好选择自己钟爱的基金经理制定自己的投资组合 。

2 、 没有最好的投资组合 , 只有最适合自己的投资组合 。

3 、 有一种粗暴的说法 , 说买十只主动基金的效果跟买一个沪深300指数差不多 , 无非是想表明基金不能买多了 , 对于没有逻辑的乱买 , 这话没错 。

但对有逻辑的配置来说 , 十几只基金不多。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

每一次下跌都是为下一次上涨做准备!

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”