作为横跨地产和资本市场多年的斜杠老司机,郑重地对河南老乡们发出规劝:

2021年买房,远离鑫苑!远离鑫苑!远离鑫苑!

这匹曾经的河南小白龙,已经站在了暴雷的边缘。

01

鑫苑母子难产

近期,鑫苑在资本市场搞了一票奇葩事。

4月1日,于2019年在港上市的鑫苑服务发布公告:因故延迟刊发2020年度业绩报告。

上市公司在一季度披露上一年年报为必要操作,鑫苑服务在交卷时刻却藏着试卷不交。

当然,考试不交卷,后果很严重。港交所要求鑫苑服务停牌,股票停止交易!

儿子年报难产,老母亲这边也存在同样的问题。

鑫苑服务的母公司鑫苑置业,至今也未披露年报。

理由很简单,儿子与母亲之间存在内部关联交易。

儿子年报上的交易细节尚未摸清,所以老母亲的年报也无法披露。

母子年报双双难产,引来资本市场诸番猜测。

然而就在这多事之秋,又平添一声惊雷。

6月4日,鑫苑置业发布公告:高浩辞去公司独立董事一职。

高浩为鑫苑审计委员会的成员,审计委员会负责审核上市公司的财务信息及其披露。

在如此敏感的节点辞职,使得事情变得更加扑朔迷离。

母子年报难产,子公司停牌,核心高管离职。

在这一连串事件背后隐藏着什么样的惊天大密!

欢迎来到知识普及大讲堂,由斜杠老司机为你揭秘。

02

年报未发揭秘

鑫苑服务发不出年报,对外公告的官方理由是:无法理清楚与老母亲之间的内部关联交易。

这个理由其实挺打脸。

地产行业,地产集团母公司与物业服务子公司本就是利益共同体。母公司开发楼盘,子公司为自家楼盘提供物业服务,内部关联交易繁多尚属正常现象。

保利物业、中海物业、融创物业等一票品牌物业均与母公司之间存在诸多内部关联交易。

为什么别人家就能理清与母公司的内部关联交易,及时提交年报,就你鑫苑服务理不清。

这里面关键点在于:2020年下半年,鑫苑服务和鑫苑地产之间产生金额过亿的关联交易。

2020年9月17日,鑫苑服务独家代理销售其母公司的4066个停车位,但要支付2.07个小目标的保证金给鑫苑置业,并称车位卖完保证金退回。

截止目前鑫苑服务已经支付款项总共近1.45亿。

这也并非鑫苑服务的首次操作。在2019年,鑫苑服务支付8910万给鑫苑置业,购买住宅项目投资。

以上此番操作,资本市场完全有权利怀疑,鑫苑服务在向鑫苑置业输血。

一家上市公司向另一家上市公司无偿输血,按照现在的审计环境,年报能顺产才怪。

03

鑫苑深陷债务泥潭

鑫苑服务2019年上市,按照它的上市时间来看,尚属一个奶娃子。

如此稚嫩的奶娃子,毛还未长全,就急冲冲地反哺老母亲。

并非儿子太孝顺,乃是老母亲已到了生死存亡之际。

鑫苑置业,缺钱缺的厉害!

鑫苑置业自2013年开始,便踏上了高杠杆之路。此后几年,一直处于高息借债融资过程中。

房企的融资成本,可划分为3个档,由低到高分别为5%以下,5~6%,7~8%以上。鑫苑的融资成本一直在8%以上。

高息债务像雪球一样翻滚,滚成了鑫苑置业不能承受之重。

2020年上半年,鑫苑负债总额为64.32亿美元,短期负债达到12.35亿美元,剔除预收款后的资产负债率88.7%。

短期有息债务达到12.42亿美元,公司同期货币资金仅有8.21亿美元,现金短债比小于1,与此同时净负债率远超100%,高达368%。

更为关键的是,大多数债务是在2020和2021年集中到期

在2019年,评级机构已经考虑到鑫苑置业的偿债能力和再融资风险。

标普、惠誉将鑫苑置业长期发行人信用评级从“B”下调至“B-”

将高级票据长期发行评级从“B-”下调至“CCC+”。

CCC+票据还有一个称呼,叫垃圾债券。

屋漏偏逢连夜雨,鑫苑在偿债高峰时期又遭遇三条红线压顶。

对应三条红线标准。根据鑫苑最近的半年报显示:

剔除预收款项的资产负债率73.75%,大于70%,踩第一条红线;

净负债率127.68%,大于100%,踩第二条红线;

货币资金46.53亿元,短期债务54.13亿元,现金短债比0.86,小于1,踩第三条红线。

鑫苑置业,这家百名靠后规模中小的房企,三条红线全踩完!

脚踩三条高压线,开发商必须降杠杆,降负债,否则有可能面临资金链断裂、暴雷违约的风险。

此时最应该做的是什么?出售资产、猛抓现金流,快速回笼资金!

然而规模尚未跑起来的鑫苑难做无米之炊。2018年至2020年,鑫苑置业销售额分别为204.93亿元、289.30亿元、226亿元。2020年销售额较上一年下滑22%。

鑫苑置业内生动力不足,难以凭借自身营收实现降杠杆、去红线!

实力不行,全靠借债。2020年,鑫苑置业对外融资三次。

7月,鑫苑发行两笔规模5.15亿元的人民币离岸债券,利率12%;

9月,完成金额3亿美元、期限3年的优先票据,利率14.5%;

11月,宣布完成规模9亿元的公司债券,利率8.35%。

以上三笔融资用途主要为偿债,用更高利率来借债,偿还到期债务。

债滚债,利滚利,鑫苑的债务规模还将继续扩大。

借新账偿旧账,拆东墙补西墙,鑫苑置业饮鸩止渴,已走在暴雷的边缘上!

04

鑫苑频现维权

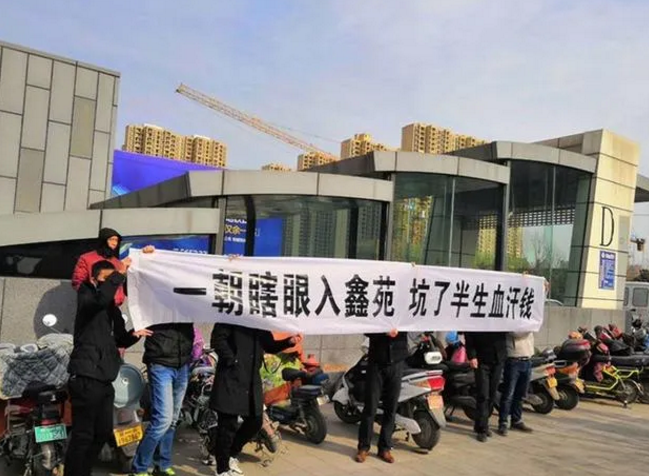

伴随鑫苑高杠杆之路的,还有越演越烈的维权。

鑫苑置业,近几年一直处于业主和供应商维权的夹击之中。

业主维权,由产品减配渐渐转为交房延期。

2019年初,鑫苑二七鑫中心地下车库暖气管道突然掉落,砸毁业主十几辆车,同时墙体出现多处裂缝,二七鑫中心业主维权;

2020年,鑫苑名城因交房延期维权,都市频道四个小时全程直播、观看人数超100万人,全城热议。

2021年,鑫苑国际新城业主因交房延期维权,地铁站旁,维权业主拿着手机和民警互拍。

鑫苑国际新城、鑫苑名城、郑西鑫苑名家均已出现交房延期,且交房延期长,如鑫苑国际新城交房延期已达500多天,未有明确交房期限。

供应商维权,因为鑫苑置业欠钱不还。

2018年年底,数百号衣衫褴褛的农民工涌到鑫苑河南的区域总部所在地楷林中心讨要薪资。他们攻占了鑫苑置业所在的那一层办公楼,呆了长达一个星期的时间。

高管从VIP电梯间逃走,员工四散。

冬天太冷,农民工为了取暖,便在办公室弄了个火盆烤火,席地而坐、泡泡面、嗑瓜子、刷视频,等待有人出面解决。

也是在那年冬天,为鑫苑服务的供应商直接带着负面新闻稿讨要欠账,当天不付款,下午直接爆负面。

实际上,近几年,鑫苑河南的区域总部经常上演被各种人等围攻要账的大戏。总过那么一阵,都要闹腾闹腾。

鑫苑置业,债台高筑中,频频失信于购房人和合作伙伴。

05

总结

鑫苑已陷入困局,它的双腿,已经迈进深水区。此时想要纾困,难上加难!

它从曾经的“郑州房企一哥”走到现在的地步,其实挺让人唏嘘。

这中间原因很多,战略失误、布局问题、时运不济、很多因素相互交错,促成因果。真要展开来讲,可以写成万字长稿。

玩火之人,终将自焚。

鑫苑置业,此时就像玩火的小孩儿,就差点燃暴雷的火信。

企业可以玩火,但购房者不能。

再次规劝购房人:买房,远离鑫苑!

文:郑州楼精