一、阿里、腾讯、B站纷纷入股,股东阵容豪华

最近,青瓷游戏公开申请在港交所主板上市,中金公司、中信证券为其联席保荐人。不关注游戏行业的,可能不太知道青瓷游戏,但其实这家公司在业内是小有名气的。

下面,风云君趁热打铁,给大家简单解读一下公司的业务和财务基本面。

首先是公司背景。

青瓷游戏是一家专门做移动游戏的开发商和发行商,有的游戏是公司自主开发的,有的游戏则是公司通过第三方开发商,拿到其授权,然后自己运营的。

公司总部位于福建厦门,由现任的董事会主席杨煦于2012年创办,股权结构方面,公司引入了多个知名投资机构。

杨煦透过Keiskei Holding Ltd持有青瓷游戏34.34%的股份,阿里、腾讯、B站均持有公司4.99%的股份。

(青瓷游戏招股说明书)

另外,A股知名的游戏公司吉比特、国海证券以及博裕资本,也分别持股21.37%、3.15%以及1.87%。

作为青瓷游戏的第二大股东,吉比特和公司的关系不可谓不密切,首先这两公司的总部都位于福建厦门,其次,青瓷游戏的创始人杨煦恰好出身吉比特,他作为游戏制作人,在吉比特工作了近7年。

(青瓷游戏招股说明书)

二、专注于细分赛道:放置类游戏与Rogue-like RPG

众所周知,国内的移动游戏业,基本被游戏大厂所把持。按收入计算,2020年中国移动游戏市场,前五名市场参与者合计占据着72.5%的市场份额。行业老大、老二,也就是腾讯和网易,合计占据着超过60%的市场份额。

(青瓷游戏招股说明书)

游戏大品类,基本由大厂主导,所以目前的游戏小厂,主要通过专注于细分游戏赛道,来获得竞争优势。

青瓷游戏也是一样,公司选择进军休闲类游戏中的细分领域——放置类游戏以及角色扮演中的Rogue-like RPG。

移动游戏可以分为多种类型,比如休闲类游戏、RPG(角色扮演游戏)、SLG(模拟游戏)以及MOBA(多人在线竞技游戏)。

休闲类游戏,是一种设计相对简单,玩法也简单,主要用来kill time的游戏,而放置类游戏,属于休闲类游戏的一个重要子类。

放置类游戏,顾名思义,是一种只需要把游戏放在那里,游戏就会根据系统的一系列运算规则自动运行并得到游戏结果的游戏类型。游戏中,玩家无需主动进行操作,就可以通过多种方式取得游戏进度。

简单讲,你哪怕是睡觉,游戏也在不断推进。对于那些不想在游戏上花太多时间和精力,又想享受丰富游戏体验的用户来说,放置类游戏是极具吸引力的选择。

像《无尽大冒险》(青瓷游戏于2015年推出)、《天天挂机》等,都是比较经典的放置类游戏。

RPG,角色扮演游戏,一种玩家扮演角色,然后在不断发展的虚拟世界中控制角色行为的游戏类型。

青瓷游戏聚焦的另一细分领域Rogue-like RPG属于RPG的子领域,所谓Rogue-like RPG,就是指玩家可以通过层层冒险,一步步解锁新内容的RPG。

Rogue-like RPG经常会出现寻宝、地图探索以及其他无法预测事件带来的随机性,由此能够带给玩家强烈的紧张和刺激感。

像青瓷游戏旗下的《不思议迷宫》和《提灯与地下城》,已经成为Rogue-like RPG的标杆。

通过聚焦细分领域,青瓷游戏在竞争激烈的移动游戏市场中取得了不错的成绩。

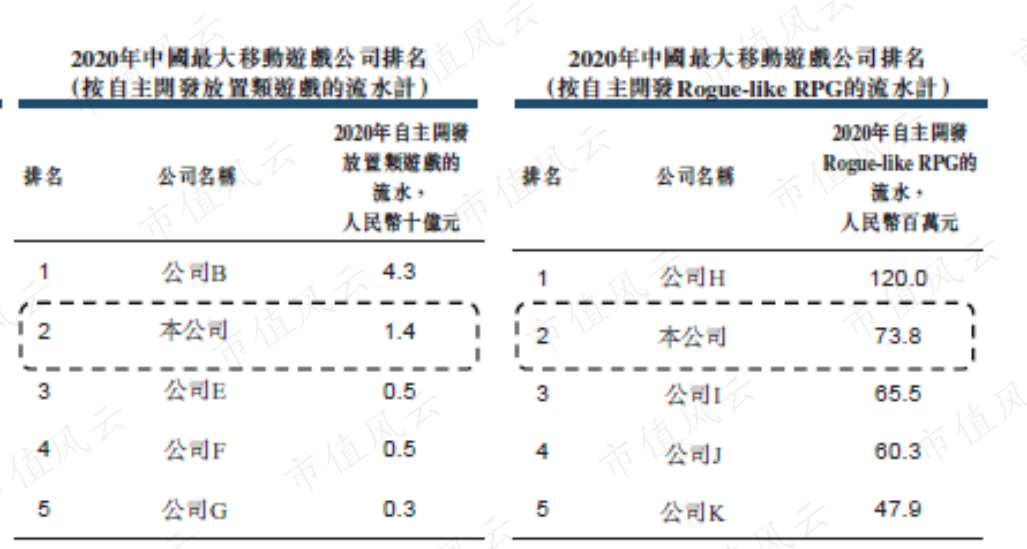

根据弗若斯特沙利文的报告,2020年按自主研发的游戏流水计,青瓷游戏是中国第二大放置类游戏开发商,而在Rogue-like RPG细分市场,青瓷游戏同样也是位居第二。

(青瓷游戏招股说明书)

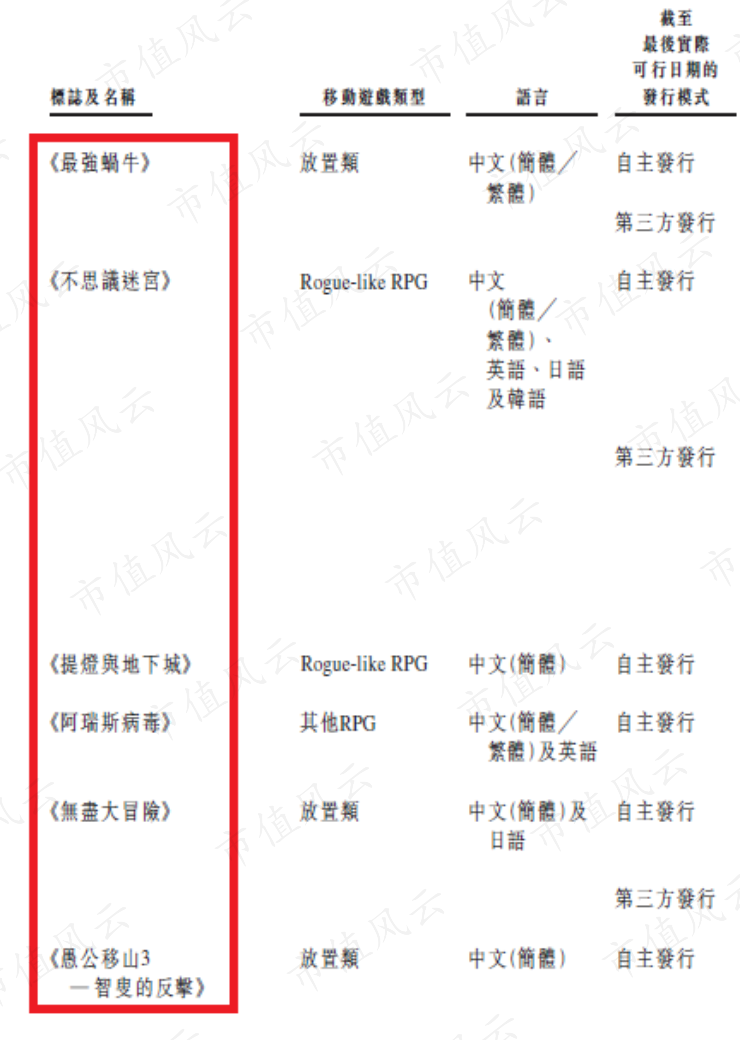

目前,青瓷游戏在运营的移动游戏共有6款,其中多款游戏拥有着高额的流水,并且在相关的游戏排行榜也是名列前茅。

(青瓷游戏招股说明书)

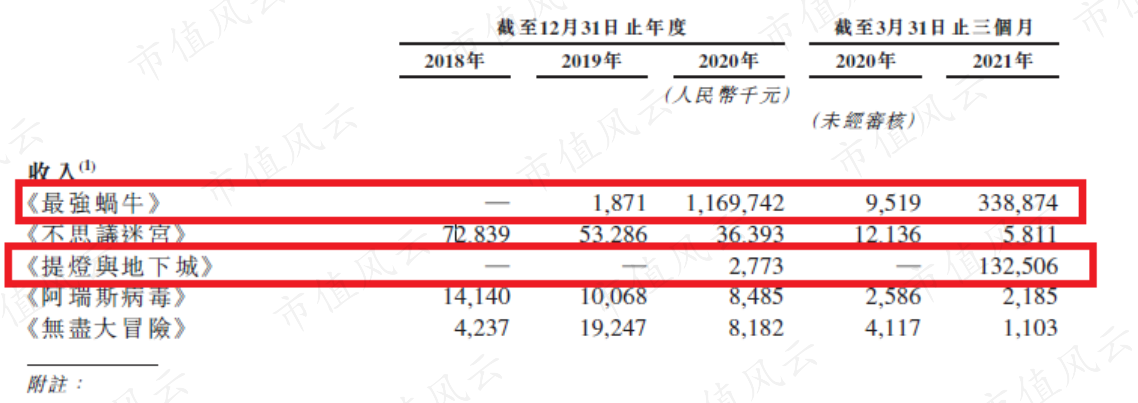

像公司最近推出的两款移动游戏,就非常火爆,一个是放置类游戏《最强蜗牛》,自2020年6月推出后的首月流水就超过了4亿元。

另一个则是在2021年3月才推出的《提灯与地下城》,其首月流水就突破1.85亿。

《最强蜗牛》在2020年贡献了11.7亿元的收入,在2021年一季度贡献了3.39亿元的收入,2021年一季度,《提灯与地下城》也贡献了1.33亿元的收入。

(青瓷游戏招股说明书)

而2020年和2021年一季度,青瓷游戏分别录得收入12.27亿元和4.81亿元,也就是说,2020年的营业收入的95.4%是来自《最强蜗牛》,2021年一季度的营业收入的98.1%是来自《最强蜗牛》和《提灯与地下城》。

这说明,公司近一年多的收入,主要的贡献者就是《最强蜗牛》和《提灯与地下城》这两款游戏。

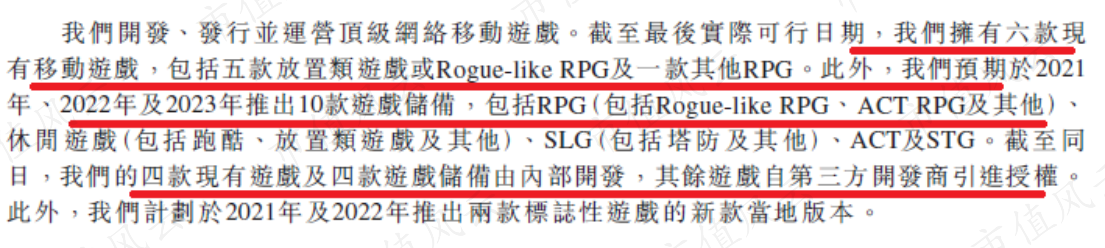

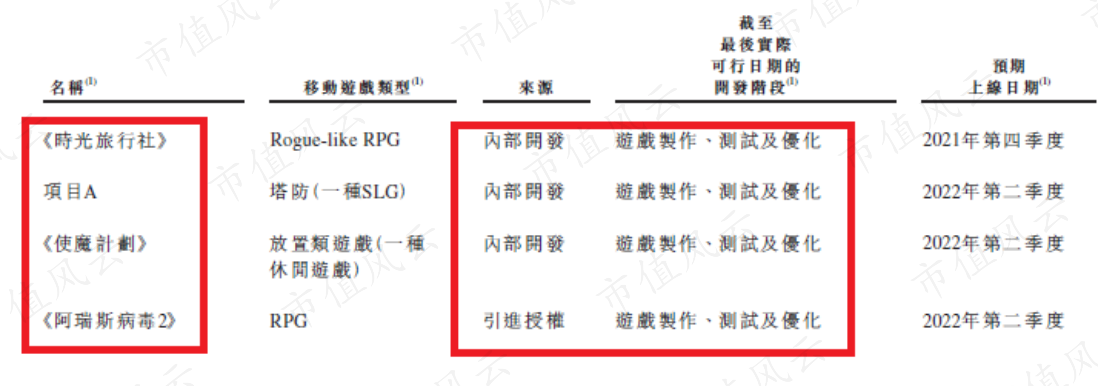

青瓷游戏目前储备了10款游戏,准备在2021、2022以及2023年相继推出,这10款游戏中,有四款是由公司内部自主研发,其余的游戏,则是来自第三方开发商的授权。

(青瓷游戏招股说明书)

这10款储备游戏,有的名字都已经起好了,有的还只是一个项目概念。

(青瓷游戏招股说明书)

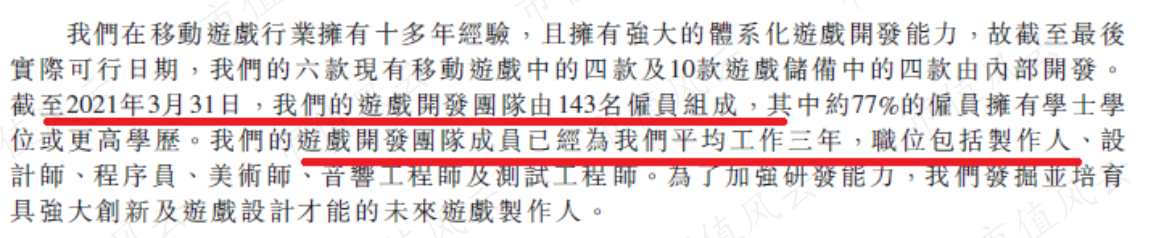

截至2021年一季度,公司的游戏开发团队共有143人,这143个人,有的是游戏制作人,有的则是游戏设计师或者美术师,一个庞大的游戏自研团队,其内部必然是分工明确的。

(青瓷游戏招股说明书)

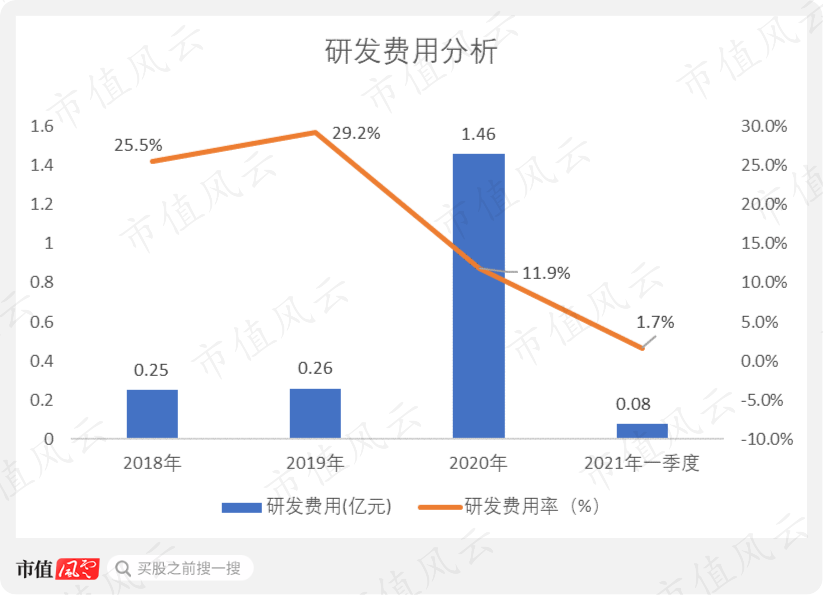

2020年,研发费用达到1.46亿元,相对于其他年份,明显偏高,但是研发费用率反而较2018和2019年降低了不少,原因是《最强蜗牛》的成功导致营业收入大幅增加,研发费用的增长速度赶不上营业收入的增长速度。

不过,风云君要强调的是,大家不要把因果关系搞错了,不是因为研发费用高,所以《最强蜗牛》才成功,这个关系是不成立的,现实情况恰恰相反,是因为游戏成功了,所以研发费用才会大幅增加。

只有研发出来的游戏大获成功,才能带来充足的收入和现金流,才有可能给游戏开发团队发大额奖金,这是一般游戏公司的普遍做法。所以,这里大幅增加的研发费用,增加的其实是开发团队的薪酬和奖金,而且还是在游戏成功之后,才会增加的。

如果游戏不成功,收入没有这么多,研发费用自然会减少。

(青瓷游戏招股说明书)

我们再来看一下公司的关键运营指标。

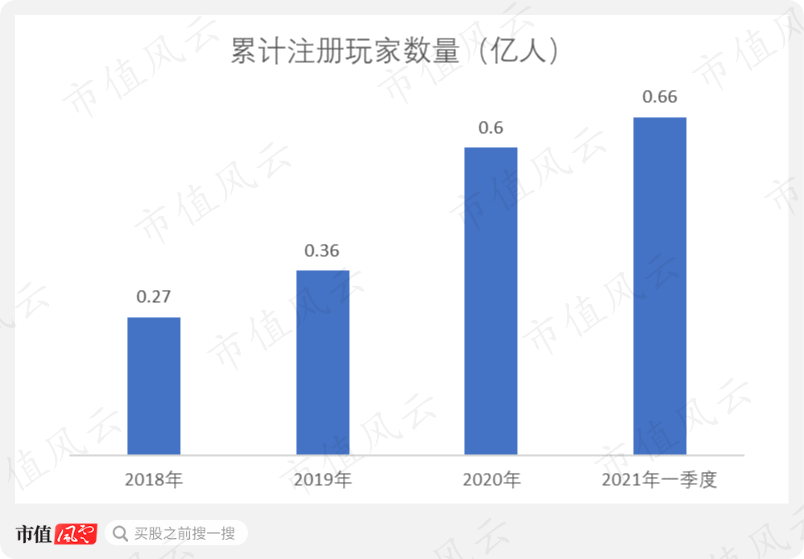

青瓷游戏累计的注册玩家数量从2018年的2700万人,一路增长至2021年一季度的6600万人。

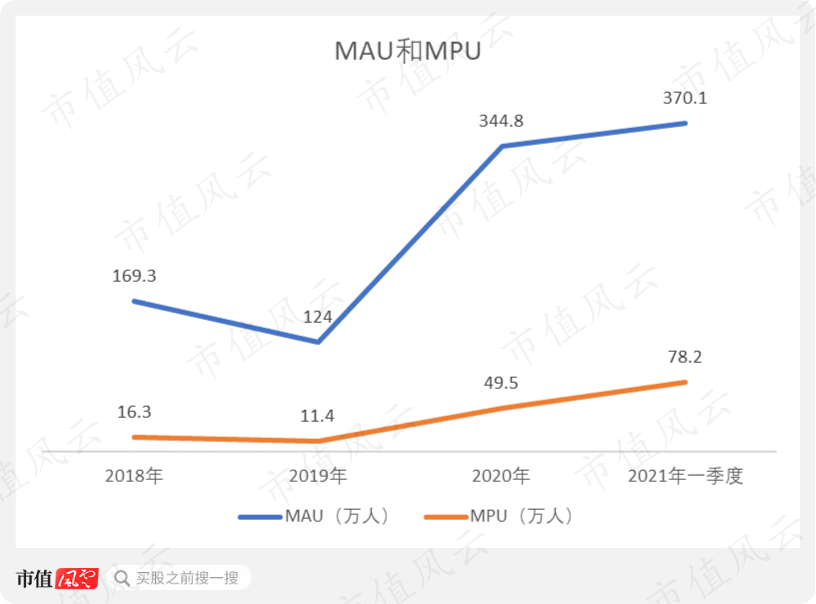

平均每月活跃用户数(MAU)从2018年的169.3万人下降至2019年的124万人,然后又一路猛涨至2021年一季度的370.1万人。

平均每月付费用户数(MPU)的趋势也是一样的,一开始从2018年的16.3万人下降至2019年的11.4万人,后来又大幅提升至2021年一季度的78.2万人。

根据之前的数据,公司2020年的MAU和MPU相比往年都有很大的增长,主要得益于《最强蜗牛》的成功。

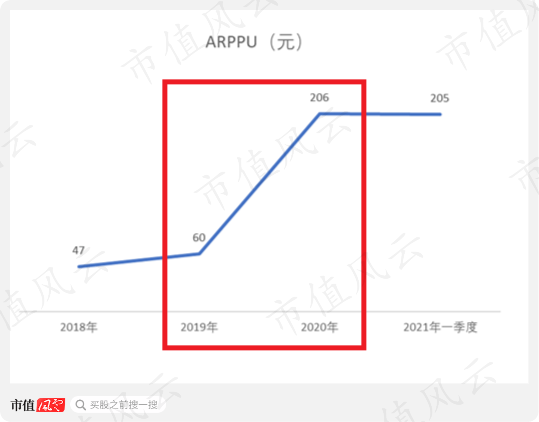

平均每付费用户所贡献的收入(ARPPU)从2018年的47一直增长至2021年一季度的205元。很明显,ARPPU在2019至2020年期间,经历了一个较大幅度的提升,这也是由于《最强蜗牛》这款游戏。

三、实现业绩的大幅增长,关键还得靠自研

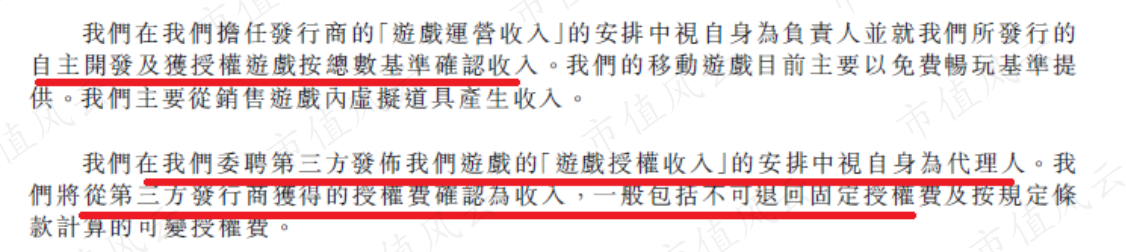

公司收入主要来源于两块:游戏运营收入和游戏授权收入,其中游戏运营收入又可以分为自研游戏的运营收入和获授权游戏的运营收入。

游戏授权收入,是指将游戏(既可以是自研游戏,也可以是获授权的游戏)授权给第三方进行发行,公司只拿授权费(一般是固定授权费+可变动授权费)。

而获授权游戏的运营收入,是指公司自己运营和发行来自第三方的游戏,收入确认方法是总额法,即获授权的游戏产生的全部收入,都算作是公司的营业收入。

(青瓷游戏招股说明书)

另外,需要强调是,公司大部分的游戏是免费给用户玩的,游戏的收入主要来自游戏内的虚拟道具的销售,也就是氪金。

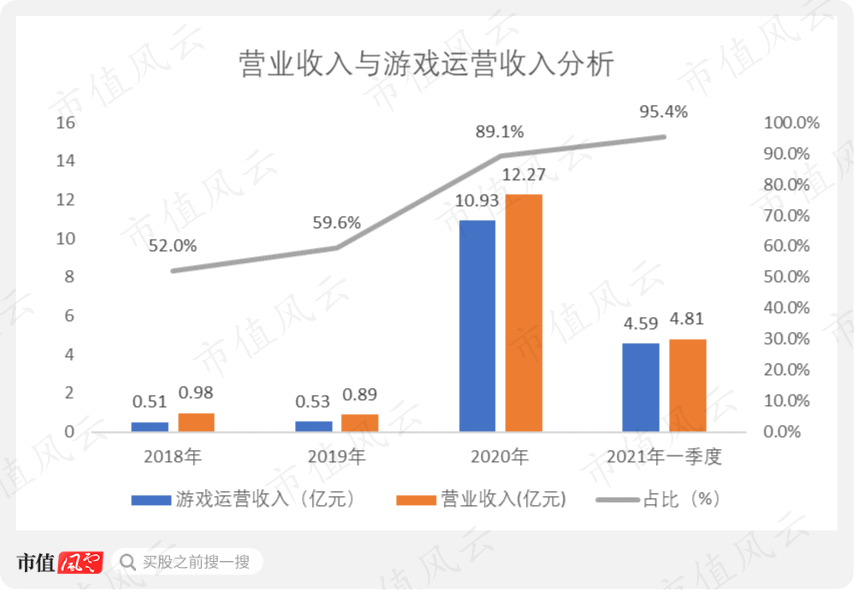

公司营业收入在2018-2019年期间不超过1亿元,之后由于《最强蜗牛》和《提灯与地下城》的爆红,营业收入就突然暴增至2020年的12.27亿元,2021年一季度达到4.81亿元。

游戏运营收入的趋势和营业收入基本一样,不过,游戏运营收入占营业收入的比例倒是从2018年的52%一路增长至2021年一季度的95.4%。

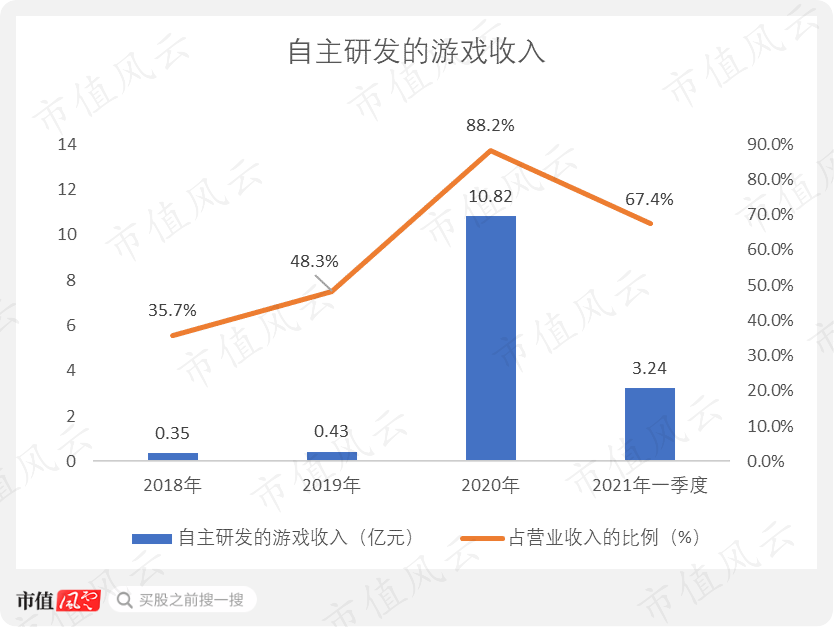

游戏运营收入中的大头,一直就是自主研发的游戏收入,自主研发的游戏收入占营业收入的比例从2018年的35.7%一直提升到2020年的88.2%,2021年一季度的占比,也达到67.4%。

从数据上看,自主研发的游戏对公司业绩越来越重要了,要想实现业绩的大幅增长,关键还得靠自研啊,尤其是对那些没有流量资源和渠道资源的游戏小厂。

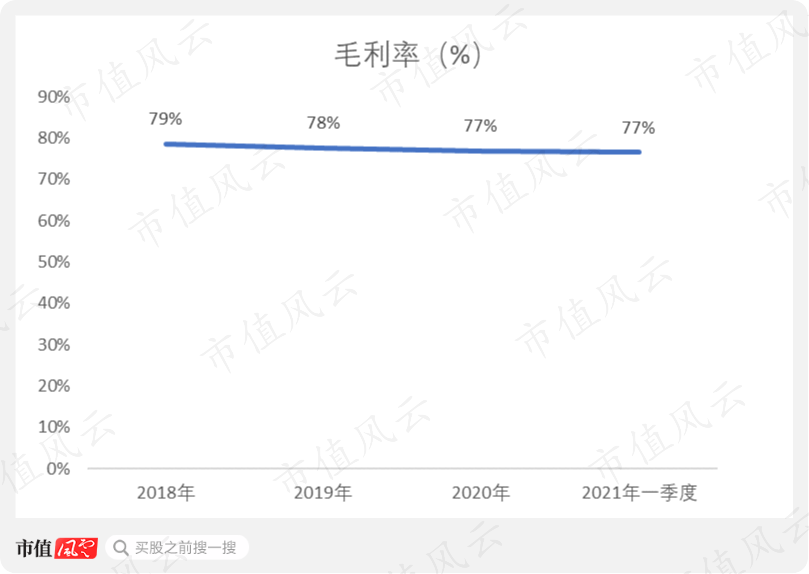

青瓷游戏的毛利率倒是很稳定,2018-2021年一季度,毛利率一直保持在80%左右。

营业成本主要包括两块,第一是支付给游戏分销平台(比如APP应用商店)和提供支付服务的供应商(比如支付宝和微信)的费用,第二就是支付给第三方游戏开发商的佣金。

(青瓷游戏招股说明书)

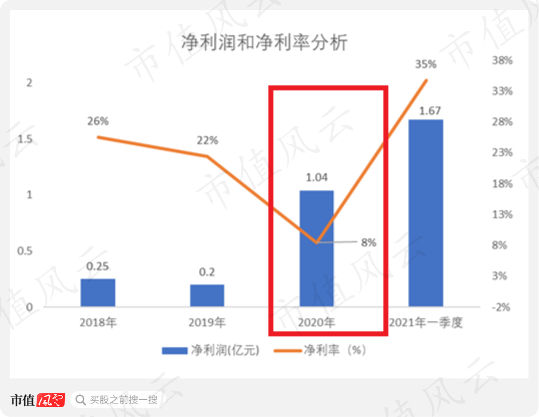

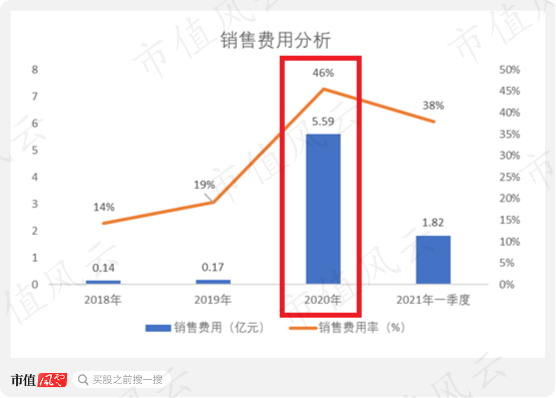

盈利方面,公司的净利润和净利率在2020年当年出现了明显的背离,净利润明明在2020年实现了较大幅度的同比增长(从2019年的0.2亿元大幅增加到2020年的1.04亿元),但是净利率反而出现了大幅下滑(从22%下降至8%)。

主要原因就是2020年公司的销售费用太多了,当年公司的销售费用高达5.59亿元,销售费用率也达到了很高的46%。

2020年的销售费用突然大幅增加,主要原因是,公司当年要力推《最强蜗牛》这款游戏,所以,相关的推广和营销开支也就大幅增加了。不过,这也容易理解,小厂自研出来的游戏,往往是需要在宣传和获客方面,下大功夫的。

(青瓷游戏招股说明书)

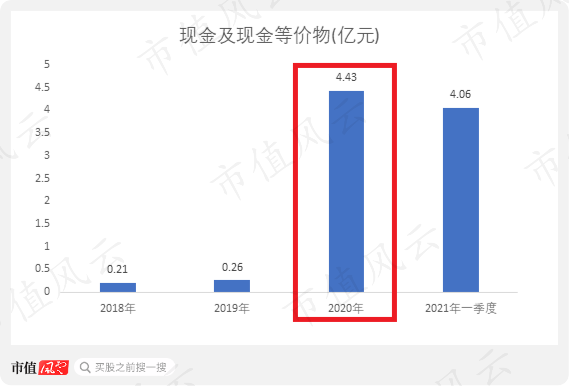

青瓷游戏没有任何银行借款,现金及现金等价物目前已经超过4个亿,原本公司的现金及等价物并不是很多,但是《最强蜗牛》的大火,给公司贡献了充沛的现金流。

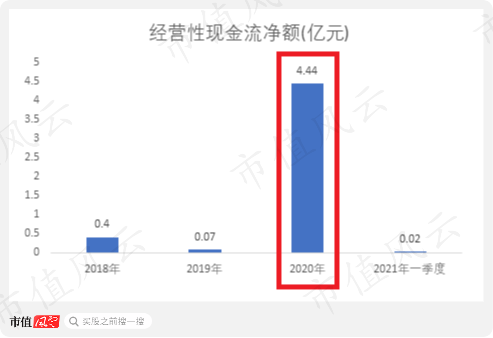

这一点,从公司的经营性现金流净额也可以看出,要不是出了一个爆款《最强蜗牛》,公司的经营性现金流净额是不可能在2020年达到4.44亿元的。

《最强蜗牛》甚至拉高了公司的ROE,让公司的ROE直接从2019年的18.9%提升到了2020年的63.3%。

综合上述分析,风云君认为,青瓷游戏活下去的问题不大,但是要保持业绩高速增长,关键还是得靠公司自主研发的爆款游戏,否则,即便盈利了,那也只是很微薄的利润,现金流也不会很多。

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。