近年来,在电商行业快速发展的背景下,我国快递物流行业迎来快速发展期。与此同时,随着快递公司对分拣输送要求的不断提升,自动化物流系统需求也迎来良好的发展时期。近期,自动化物流系统研发与生产企业欣巴科技在深交所披露了招股材料,正式向创业板发起冲击。

三轮问询均已完成,就差临门一脚,上会前夜,筹划大半年时间的上海欣巴自动化科技股份有限公司(以下简称:欣巴科技)上市申请突遇变数。据深交所披露,原定于6月9日上会审议的欣巴科技,在创业板上市委审议会议公告发布后突然出现重大事项,其发行上市申请于6月8日被取消审议。本次IPO,欣巴科技拟募集资金4.81亿元,保荐机构为国金证券。

欣巴科技主要从事自动化物流系统的研发、设计与销售,产品目前主要应用于快递行业,产品能够满足快递公司高数量级的分拣输送要求,客户包括顺丰、韵达、申通、圆通、中国邮政、德邦、百世等国内快递快运物流行业的龙头企业。

然而,从其招股说明书来看,欣巴科技来自快递行业的收入占比高达97%以上,主营业务对快递行业高度依赖。与此同时,公司前五大客户收入占比超过85%,其中韵达股份一家客户占比一度接近70%。大客户依赖让公司面临到应收账款持续攀升的挑战,未来坏账压力不容小觑。此外,随着行业竞争的不断加剧,公司毛利率水平出现了逐年下滑趋势,未来盈利能力不容乐观。

一、高度依赖快递行业 单一客户占比超60%

公开资料显示,欣巴科技前身为欣巴有限,成立于2015年,注册资金为2000万元。随着快递行业的蓬勃发展,公司业绩整体保持了持续增长态势。

招股书显示,2018年-2020年,欣巴科技实现营业收入分别为47,991.58 万元、81,184.89 万元和 103,647.94万元;净利润分别为 5,407.08 万元、4,675.09 万元和 10,344.48 万元。

不过,欣巴科技在保持业绩整体增长的同时,营收增速已经出现明显下滑迹象。2018 年-2020 年,公司营收增长率分别为 162.37%、69.15%、27.66%,下滑迹象明显。此外,2019年度,公司净利润出现同比下滑情况。

对快递行业的过度依赖以及下游快递行业资本性支出波动是欣巴科技陷入成长性压力的主要原因。招股书显示,2018年-2020年,欣巴科技最终客户属于快递物流行业的销售收入占营业收入的比例分别为 97.24%、99.08%、99.45%,快递行业发展与资本支出对公司业绩增速起着决定性作用。

因此,欣巴科技过往业绩主要是受益于下游电商和快递行业客户对交叉带分拣系统、自动化输送系统等产品需求的快速增长。一旦下游快递行业资本性支出增速放缓,公司营收增速放缓将不可避免。

此外,辛巴科技目前还面临到客户集中度过高的问题。报告期各期,公司来源于前五大客户(按同一实际控制人合并口径计算)的收入占营业收入的比重分别为 89.25%、95.42%和 85.56%,其中来自于韵达股份的收入占比分别为 68.47%、65.05%和 46.85%。因此,一旦未来行业景气度下降,或则韵达等核心客户合作关系出现问题,欣巴科技业绩将受到明显冲击。

过度依赖大客户还让欣巴科技面临到应收账款不断攀升的压力。报告期各期,欣巴科技应收账款余额分别为 20,193.69 万元、38,635.35 万元、25,227.06 万元,2020 年末合同资产余额 31,229.81 万元,应收账款及合同资产余额合计占营业收入的比重分别为 42.07%、47.59%、54.47%。

可以看出,欣巴科技目前已经有超过50%以上比例的收入依靠信用账期。值得注意的是,公司应收账款前五大客户中,也是以韵达股份、顺丰控股等大客户为主,这就说明公司应收账款压力与客户集中度过高不无关系。

二、竞争加剧毛利率下滑 存货跌价准备计提遭质疑

近几年,随着自动化物流系统市场需求的增长,越来越多的企业开始进入自动化物流系统与装备的相关领域,行业竞争正日趋激烈。在此背景下,欣巴科技目前正面临到毛利率持续下滑的挑战。

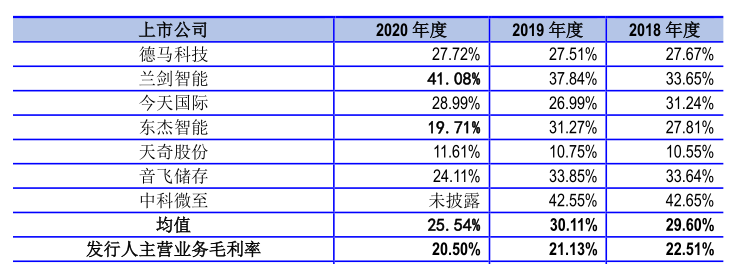

招股书显示,2018年-2020年,欣巴科技主营业务毛利率分别为 22.51%、21.13%、20.50%,逐年下滑迹象明显。此外,通过下图还可以看出,报告期内欣巴科技毛利率远低于同行可比公司平均值。

此外,报告期内欣巴科技存货金额出现了大幅攀升,从公司不断下滑的毛利率来看,或许会加大公司存货跌价风险。

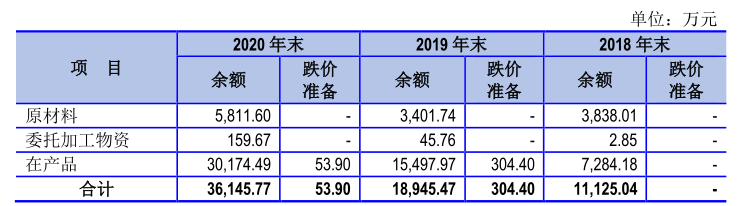

2018年-2020年,欣巴科技公司存货金额分别为11,125.04万元、18,641.06万元、36,091.87 万元,三年之内存货增长超过3倍。尽管公司存货主要以在产品为主,但若公司正在执行的项目出现质量风险,或原材料价格出现下降,则存货存在发生跌价的风险。

值得注意的是,欣巴科技目前存货跌价准备计提标准似乎存在一定不合理之处。如上图所示,2018年,公司在产品余额为7,284.18万元,公司未进行计提跌价准备;2019年,公司在产品余额为15,497.97万元,公司计提跌价准备304.40 万元;到了2020年,公司在产品余额增长至30,174.49万元,但公司所计提跌价准备反而下降至53.90万元。

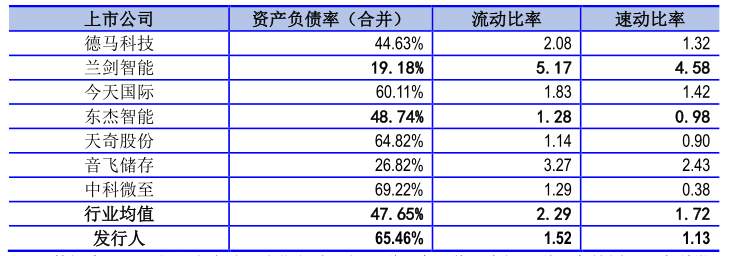

存货及应收账款的持续增加,还给欣巴科技流动性资金带来了不小的压力。如下图所示,欣巴科技流动比率、速动比率均低于同行可比上市公司平均值,资产负债率则大幅高于同行平均值,偿债能力明显偏弱。

本次IPO,欣巴科技拟募集资金4.81亿元,将用于自动化物流装备生产基地项目、研发中心建设项目,并补充流动资金1亿元。

不过,就在公司启动IPO之前,欣巴科技在2019年、2020年先后两次现金很红2000万元。因此,欣巴科技前脚突击分后、后脚上市融资的行为也遭到不少投资者对其“肥水不流外人田”的质疑。