嘉兴银行行长升任董事长,去年增收不增利 员工成本增长超三成

独家抢先看

来源:《赣商》杂志·洞见财经

记者谢奀国实习记者区欧报道

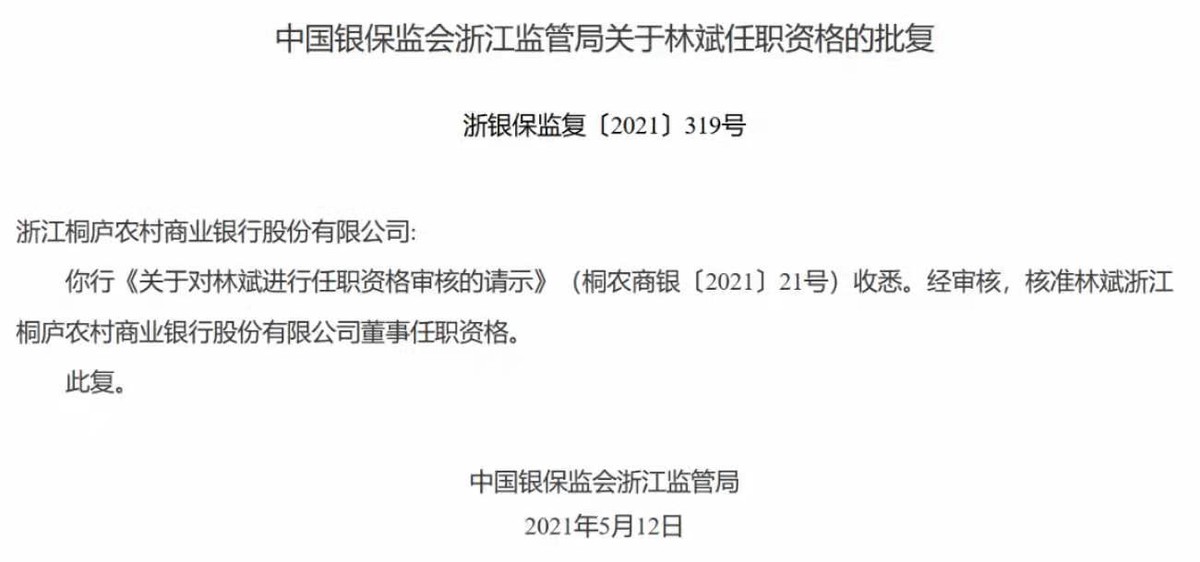

近日,嘉兴银行发布的《关于董事长变更的说明》显示,根据公司第五届董事会第四十一次会议决议,选举该行行长林斌为新任董事长,并且其任职资格经中国银保监会浙江监管局核准。

据嘉兴银行年报信息,该行上一任董事长夏林生于2015年10月开始担任该行董事长,任期近6年。如今已58岁,即将到龄退休。林斌于2019年8月开始担任嘉兴银行党委副书记、行长。随着此次林斌升任董事长,嘉兴银行行长一职或将空缺。

记者就董事长任职后对银行有何发展规划等问题致函嘉兴银行。截至记者发稿,未收到该行回复。

完成资产破千亿的目标

公开资料显示,嘉兴银行成立于1997年12月,是嘉兴市第一家具有法人资格的地方性股份制商业银行。据官方信息显示,它原名为嘉兴城市合作银行,由嘉兴市政府发起,在嘉兴市原3家城市信用合作社和6家农村信用合作社的基础上成立。其注册资本约为人民币14.21亿元,下辖分支机构78家。

记者注意到,早在今年年初,林斌升任嘉兴银行董事长一事便有预兆。3月15日,中共嘉兴市委组织部微信公众号“红船领航”发布了《嘉兴市拟提拔任用领导干部、事业单位和企业领导人员任前公示通告》。《公示通告》显示,时任嘉兴银行党委副书记、行长的林斌,被拟任“市属金融企业党委书记、董事长”。

个人履历显示,林斌1973年出生,现年48岁,于2019年8月开始担任嘉兴银行党委副书记、行长。2020年6月3日,经嘉兴银行2019年年度股东大会审议通过,拟聘任林斌为执行董事。一年后,其董事长任职资格终获准。

嘉兴银行2015年制定的五年发展规划显示,“到2020年,资产总量确保达到1000亿元,力争1200亿元。”2020年,嘉兴银行的资产总额顺利突破了1000亿元大关。截至2020年末,嘉兴银行总资产达1046.73亿元,较2019年末增长27.13%;总负债898.41亿元,同比增长28.44%。

与此同时,嘉兴银行的资产质量出现向好趋势。2018年至2020年,该行的不良贷款率分别为1.13%、1.12%、0.97%。同期,该行的不良资产率依次为0.75%、0.72%、0.62%。该行不良贷款率和不良资产率出现双降的同时,其拨备覆盖率也出现了大幅提升。2018年至2020年,该行的拨备覆盖率分别为336.58%、442.91%、521.41%。

不过,随着规模的扩张,嘉兴银行的核心资本开始“告急”。2018年至2020年,该行的核心一级资本充足率依次为9.67%、10.13%、8.57%。值得注意的是,2020年的核心一级资本充足率较2019年的下降1.56个百分点,逼近7.5%的标准值。

顺应轻资本运营、数字化改革新形势,嘉兴银行制定了《“十四五”(2021-2025)发展规划》。据《规划》,嘉兴银行未来五年将围绕“打造长三角服务高质量发展的卓越城市商业银行”的战略愿景,通过以“服务科技创新、地方经济、社会民生的高质量发展”为业务定位;以“深耕嘉兴市,布局浙江省,辐射长三角”为区域定位;以“追求卓越、稳健经营、创新发展”为管理定位,打造“金融科技”与“科技生态”内外发力的科技金融业务体系。

员工成本上升三成多

虽然嘉兴银行的资产规模在扩大,但是其业绩却出现增收不增利的现象。财报数据显示,2020年该行营业收入为25.46亿元,同比增长了7.26%;净利润为6.45亿元,同比减少了0.29亿元,降幅为4.36%。

为何嘉兴银行的资产规模在扩大的同时,其营业收入却增幅不大,净利润更是不升反降呢?

资产负债表显示,该行的资产主要由现金及存放中央银行款项、发放贷款和垫款以及可供出售金额资产三部分构成。其中,发放贷款和垫款占比最大,约占资产总额的52%。

根据贷款明细表可发现,该行2020年的公司贷款和垫款总额约为375.59亿元,同比增长37.41%。其中,2020年该行的房地产业贷款总额约为59.59亿元,同比增长85.06%。个人贷款和垫款约为165.75亿元,同比增长13.43%。

嘉兴银行去年加大贷款投放,利息净收入却未随之增长。年报显示,嘉兴银行2020年利息收入约为43.25亿元,较2019年增加3.66亿元,增幅约为9.2% ;而利息支出约为25.56亿元,较去年增加6.96亿元,增幅为37.43%。利息收入的增幅远低于利息支出的增幅,因此,2020年该行的利息净收入约为17.68亿元,较2019年减少了3.30亿元,同比下降15.73%。

得益于2020年投资收益较2019年增长4.83亿元,去年该行的营业收入仍然保持增长趋势,不过增幅略低,未跟上该行资产规模扩大的步伐。

此外,嘉兴银行营收持续增长的同时,其净利润上下波动幅度较大。具体来看,2018年至2020年,该行的营业收入分别为21.04亿元、23.74亿元、25.46亿元,其同比增长率分别为10.68%、12.84%、7.25%。该行2018至2020年的净利润依次为6.38亿元、6.74亿元、6.45亿元,其同比增长率分别为-4.92%、5.22%、-4.36%。

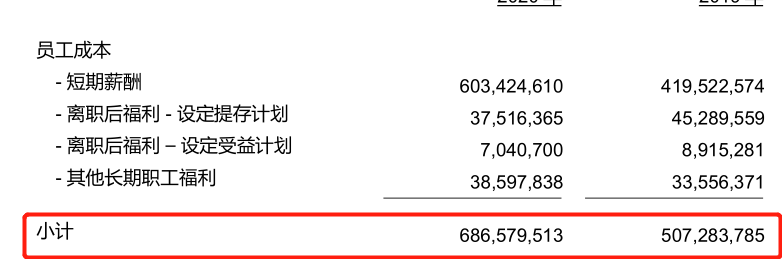

记者分析发现,嘉兴银行2020年净利润减少或与员工成本大幅增长有关。年报显示,2020年该行的业务及管理费约为9.86亿元,同比增长2.29亿元。其中,与员工成本相关的支出约为6.87亿元,同比增长约1.79亿元,已超过同期营业收入的绝对增长额,同比增长率达35.34%。相比之下,2019年度,嘉兴银行员工费用的支出增幅仅为5.98%。

其中,员工成本项下“短期薪酬”的同比增长率更是高达43.84%。嘉兴银行2020年年报显示,短期薪酬是指“本集团在职工提供服务的会计期间,将实际发生或按规定的基准和比例计提的职工工资、奖金、医疗保险费、工伤保险费和生育保险费等社会保险费和住房公积金,确认为负债,并计入当期损益或相关资产成本”。

不过,就员工人数的变动来看,至2020年末,嘉兴银行员工人数为1697人,同比增长203人,增长率为13.59%,后者亦远低于该行2020年员工费用35.34%的同比增速。

在上述因素影响下,2020年嘉兴银行的成本收入比为38.75%,较2019年末上升了6.82个百分点。

此外,据记者调查统计,近十年来,嘉兴银行共有11条行政处罚记录,罚款总金额达到547.72万元。处罚事由主要是未进行客户身份识别、擅自设置户外广告、少扣缴个人所得税等内部管理上的问题。

中国银保监会嘉兴监管分局的行政处罚信息显示,嘉兴银行最近一张罚单是因为关联交易未按要求进行审批、绩效考评指标类型和权重不符合监管规定、年报信息披露不完整等问题,被处以罚款85万元。

成本上升、盈利能力待提高、内部管理待完善,这些均是嘉兴银行新管理团队面临的挑战。嘉兴银行的后续发展看点几何,记者将持续关注。