百亿债务违约引爆蓝光发展 千亿“四川一哥”扛不住了

独家抢先看

来源:《赣商》杂志·洞见财经

记者谢奀国实习记者郑雪楠报道

近日,蓝光发展因债务危机再次被推向风口浪尖。

7月30日,蓝光发展发布公告称,由于公司近期出现了阶段性流动性紧张及债务风险,部分金融机构及合作方向公司提请了诉讼或仲裁,涉案金额累计达到21.12亿元。

7月29日,上清所公告,未收到“20蓝光CP001”付息兑付资金,“20蓝光CP001”的规模为7亿。

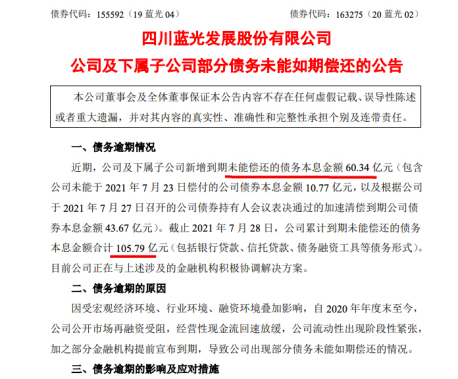

此前一天,蓝光发展在公告中披露,该公司及下属子公司目前的新增到期未能偿还的债务本息金额约60.34亿元,其中包含未能于今年7月23日偿付的公司债券本息10.77亿元,以及7月27日公司表决通过的加速清偿到期公司债券本息43.67亿元。

至此,蓝光发展累计到期未能偿还的债务本息金额合计已达百亿。按蓝光发展公告所称,截至7月28日累计到期未偿还债务本息合计105.79亿元,包括银行贷款、信托贷款、债务融资工具等债务形式。目前,该公司称正在与上述涉及到的金融机构积极协调解决方案。

债偿能力是房企生存的基础,如果蓝光当前债务危机无法纾解,极有可能会使市场失去信心,引发市场的连锁反应。

2019年迈入千亿房企俱乐部的蓝光发展,有着四川“地产一哥”之称,但因为激进扩张导致高负债问题频频暴雷,现又身陷回款困难、债务违约的危险境地中,有点扛不住了。

债务沉重,甩卖子公司回款

7月28日,有公开报道称,蓝光发展已经成立了包括地方贷款人在内的债权人委员会,预计到2021年底前在债务重组方面取得实质性进展。

目前,蓝光发展拥有价值超过1800亿元的可供出售房地产资产,但在战略投资者引进方面尚无具体进展。对此,蓝光发展方面暂未回应。

有接近蓝光发展的业内人士表示,目前蓝光发展需要重点解决的问题是债务危机,全力推动债务重组,并最终形成具体的债务解决方案,成为该公司的头等大事。

针对近来的债务逾期行为,蓝光给出的解释是,因受宏观经济环境、行业环境、融资环境等叠加影响,2020年末至今,公司公开市场遭遇融资受阻,经营性现金流回速放缓,公司流动性出现阶段性紧张,加之部分金融机构提前宣布到期,导致公司出现部分债务未能如期偿还的情况。

2019年,蓝光发展虽然顺利进入千亿房企俱乐部,但有些后续乏力。

2020年,蓝光发展实现销售金额1035亿,基本处于原地踏步。同期公司营业收入为429.57亿元,同比增长9.6%;归属上市公司股东的净利润为33.02亿元,同比减少4.53%;总资产约2582.64亿元,同比减少3.55%;资产负债率82.04%。

与此同时,蓝光发展的现金流状况严重恶化。2020年,其经营活动产生的现金流净流出61.27亿元,为近几年首次。

据实际情况来看,自2015年借壳迪康药业实现A股上市以来,蓝光发展仅用四年时间便完成了从百亿到千亿销售规模的跨越,跻身千亿房企阵营。现如今,由于此前激进的规模扩张逐渐尝到苦果,频繁面临债务违约,不得不为了回款“忍痛割爱”。

土储是房企发展的基底。在飞速扩张的那几年,蓝光发展的新增土储也一直呈爆发式增长,由2015年的15宗地块增长至2020年的52宗,拿地金额涨了5倍不止,且大部分为高溢价地块。

据Wind数据显示,蓝光发展在2020年共计斩获52宗高价地块,其中溢价率超过30%的有37宗,另有21宗溢价超过50%,5幅超过100%的溢价率。

为了配合高速规模扩张战略,蓝光付出了诸多代价。2017年至2020年,公司负债规模从761亿增至2118亿,净负债率从92%上升至113%,融资成本也从7.19%增至8.20%。

据知情人士透露,此轮债务危机的导火索,或与去年10月蓝光在平安的一笔15亿的贷款违约有关。在此之后,被平安拉入“黑名单”的蓝光,一步一步陷入了恶性循环的流动性危机之中。

在一系列“蝴蝶效应”下,为加速资金回笼,蓝光发展不得不开启了出售资产的“自救行动”。去年10月,蓝光发展、蓝迪共享将其持有的成都迪康药业100%股份全部转移,最终成交价9亿元;今年初,其又将蓝光嘉宝服务64.6203%股份转让给碧桂园服务下属全资子公司碧桂园物业,交易总价48.465亿元。

通过出售上述两个最大的子公司,蓝光发展由此套现了近60亿元资金。然而,这些资金对蓝光日常营运的支撑时限尚不足3个月,蓝光发展便又传出将5个项目卖给万科的消息。

5月下旬,蓝光将旗下无锡和骏房地产有限公司53.17%的股权转让给了常州万科,资产包中四个项目对应的权益拿地金额总额可能约在30-35亿元左右;6月下旬,蓝光温州新蓝置业有限公司被万科并购100%股权,资产包内涉及20.65亿元的宁波海曙地块;6月30日,蓝光发展向万科出售位于石家庄和重庆的两处项目,成交对价约为5亿-6亿元。

据不完全统计,从5月底至今,蓝光发展对外出售项目超30个,且大部分为长三角优质项目。

高层频生动荡,评级下调

在甩卖项目和子公司竭力回款偿债的同时,蓝光发展公司内部各类事件也接踵而至,如高层换帅、遭国际机构下调评级、股权遭冻结等,对这家正在经历流动性危机的公司来说,都是偌大的冲击。

近一年多来,蓝光管理层人事动荡频繁。2020年4月,张巧龙请辞副董事长兼总裁;同一时间段,王万峰请辞副总裁;2021年2月,在蓝光工作了12年的蓝光发展常务副总裁兼首席运营官余驰宣布离职;随后的4月,同为蓝光老将的投资副总裁何剑标离职。

值得一提的是,今年6月以来,蓝光发展控股股东所持公司股份因股票质押出现违约而被陆续遭到司法冻结。同时,该公司所持核心子公司蓝光和骏股份被平安不动产旗下投资公司申请司法冻结以做财产保全。

紧接着在6月4日,蓝光发展宣布公司董事长杨铿辞去其公司董事长职务,公司董事会改选其子杨武成为董事长;7月5日,蓝光发展又发布了总裁迟峰及首席财务官欧俊明的离职公告,原因为“公司整体安排”。

针对上述变动,中金证券在研报中分析称:“在陷入债务危机后,公司虽多次出售资产自救,但受资产质量、处理周期需求、各方利益诉求不一致、核心控股平台公司股权被冻结等多方面因素影响,债务集中到期压力依然较大,后续的资产处理和债务偿还过程仍需进一步关注。”

在此背景下,境内多家评级机构纷纷在今年下调了蓝光发展的信用等级。自5月起,穆迪下调蓝光评级开始,大公、中诚信国际、标普、东方金诚等评级机构持续下调蓝光评级,外部融资受限和评级下调的恶性循环开启。

截至7月14日,大公将四川蓝光发展股份有限公司主体信用等级调整为C;标普全球评级将蓝光发展的长期主体信用评级从“CCC-”下调至“D”。

从官方数据来看,评级下调的原因均有迹可循。截至2021年3月末,蓝光发展的总资产为2664亿元,总负债为2194亿元,资产负债比率达到82.35%。有息负债总额达到790亿元,短期有息负债达到338亿元,同期期末现金及现金等价物仅263亿元。

蓝光发展如今面临内部外部双重挤压,自救之路阻碍重重。在“上海+成都”双总部结构下,仍未摆脱市场对其的“不信任”,融资困难、债台高筑,直至如今高层频频动荡,在房地产调控持续加码下、三道红线压力之下,留给蓝光发展的时间和机会也不多了。