巨亏12亿!牙科龙头“赔钱赚吆喝” 打破行业暴富神话

独家抢先看

“牙好,胃口就好,吃嘛嘛香!”

来源 | 投资家(ID:touzijias)

作者 | 赵思蕊

有句经典广告说得好:“牙好,胃口就好,吃嘛嘛香!”

近年来,随着居民消费水平稳步提升,人们对口腔健康的关注度也日益提高,走在大街上随处可见口腔门诊的身影。

一个小小的口腔科,看似毫不起眼,实则暗藏玄机,是一门闷声发大财的好生意,所以医疗行业盛行一句话“金眼科、银外科、开着宝马口腔科”。

近日,以高端服务著称的口腔大佬瑞尔集团正式向港交所递交IPO招股书,计划在主板挂牌上市。然而,翻开瑞尔集团的招股书却让人大跌眼镜:过去3年公司巨亏超12亿元!

在遍地是黄金的口腔服务市场,瑞尔集团不但没有盈利,反而亏得一塌糊涂,着实让人摸不着头脑,在令人费解的表象之下,到底有何不为人知的隐情?

一

港股市场正在上演一场关于口腔品牌的资本盛宴。

今年6月份,隐形牙套正畸龙头时代天使正式登陆港交所,成为国内“隐形正畸第一股”。

最引人注目的是,时代天使招股书显示,公司2020年毛利率高达70.4%。目前,隐形牙套的市场价在万元左右,这意味着时代天使每卖出一套10000元的隐形牙套,纯赚7000元。

时代天使只是全行业的一个缩影,在国内口腔服务赛道上,各类玩家如雨后春笋般涌现,做出名堂来的不在少数。继时代天使之后,高端口腔服务商瑞尔集团也向港股市场发起冲刺。

今年7月初,瑞尔集团向港交所递交IPO招股书,拟于主板挂牌上市,计划将募资金额中的绝大部分用于医院建设,摩根士丹利和瑞银集团担任联席保荐人。

在中国口腔服务市场,瑞尔集团独辟蹊径开创了口腔高端医疗先河,主打为中产阶级和高收入人群提供高端医疗服务,非一二线城市不进入,把经营场所开在城市最繁华之处。

瑞尔集团旗下拥有瑞尔齿科和瑞泰口腔两大品牌。截至2020年末,瑞尔集团已在全国15座城市落地开花,坐拥7家公立医院和100家口腔诊所,雇佣了856名牙医坐镇。

具体来看,旗下两大品牌的经营规模势均力敌:高端品牌瑞尔齿科在一线城市核心商圈经营着50家口腔诊所;大众品牌瑞泰口腔在一二线城市经营着50家口腔诊所、7家口腔医院。

双品牌战略是瑞尔集团引以为傲的亮点所在,也成功吸引了各路资本大佬的眼球。在IPO之前,瑞尔集团已经完成5轮融资,融资金额达4亿美元(约26亿人民币)。

瑞尔集团的投资团队可谓“星光熠熠”:Temasek淡马锡、高瓴集团、启明创投、KPCB凯鹏华盈中国、新天域资本等悉数在列,连“国民老公”王思聪的普思资本也参与其中。

二

高端口腔服务的品牌定位,加上各路资本大佬的支持,推动瑞尔集团的营收规模节节攀升。

招股书显示,截止3月31日止的2019年度、2020年度、2021年度,瑞尔集团营业收入分别为10.80亿元、11.00亿元、15.15亿元,呈现稳定增长趋势。

弗若斯特沙利文报告显示,就2020年总收入而言,瑞尔集团已经是中国第三大民营口腔医院,同时是中国最大的高端民营口腔医院,过去十年共为630万人提供了口腔医疗服务。

近年来,随着高糖食品及饮料、烟草、酒精的消费增加,中国口腔病患的数量也跟着水涨船高,从2015年的4.71亿人,增长至2019年的6.64亿人,年均复合增长率达到9%。

从上世纪八九十年代开始,民营口腔逐渐打破公立机构垄断,在市场上慢慢站稳脚跟,随后便进入了快速发展时期。

2015年至2020年,民营口腔医疗服务的市场规模由433亿元提升至831亿元,年复合增长率为13.9%,未来几年的增长速度还会提高至23.3%,预计2025年市场规模达到2414亿元。

同一时期,中国口腔医疗服务商数量增长了2.18万家,目前总量为7.98万家,5年后预计将达到13.3万家。

在此背景下,瑞尔集团的营收规模或将继续保持增长趋势。但令人费解的是,在营收持续向好的情况下,瑞尔集团却陷入了“增收不增利”的尴尬境地。

招股书显示,截止3月31日止的2019年度、2020年度、2021年度,瑞尔集团的净亏损分别为3.04亿元、3.26亿元、5.98亿元,三年合计亏掉12.28亿元,且亏损缺口连年扩大。

瑞尔集团在外界公认的暴利行业浸淫多年,且作为中国第三大民营口腔医院,同时也是中国最大的高端民营口腔医院,营收与净利之间怎么会出现如此强烈的割裂现象?

三

笔者对瑞尔集团的招股书做了深入分析,发现导致公司亏损的主要原因是毛利率偏低,且费用居高不下。

报告期内,瑞尔集团的毛利率分别为15.2%、10.1%、24.1%,而同样以口腔医疗服务著称的A股上市公司通策医疗去年医疗服务板块的毛利率高达45.78%,把瑞尔集团甩出好几条街。

事实上,原材料采购成本偏高拉低了瑞尔集团的毛利率水平,上文提到的隐形牙套正畸龙头时代天使毛利率超70%,每卖出一套售价10000元的隐形牙套,纯赚7000元。

正是像时代天使这样的上游供应商,赚走了中国口腔服务产业链上的大部分钱,导致下游服务商利润空间收窄,甚至发生像瑞尔集团这样“赔钱赚吆喝”的极端惨案。

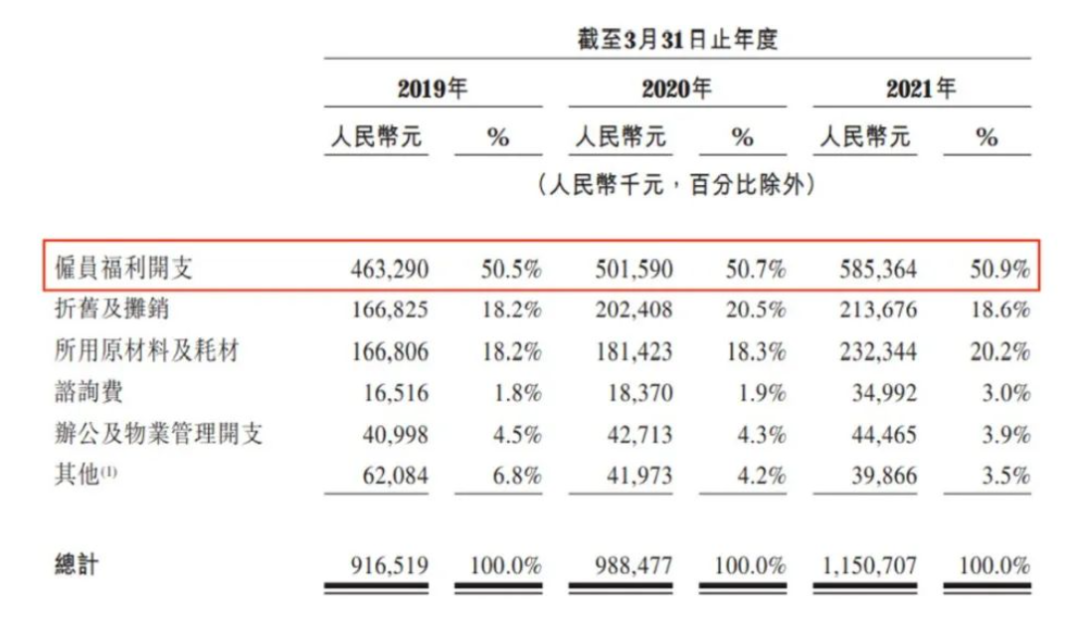

与此同时,瑞尔集团的销售费用居高不下。招股书显示,报告期内,瑞尔集团的的雇员福利开支所占比重始终超过50%,且呈现小幅稳定增长趋势。

这与我国牙医资源短缺的现实情况脱不了干系。近年来,尽管中国牙医数量以10.8%的复合增长率不断上涨,但仍然无法满足患者需求。

2020年,中国每百万人中牙医仅有175人,远低于欧洲国家的801人和美国的608人。物以稀为贵,人才更是如此,巨大的牙医资源缺口,决定了中国口腔医疗机构必须重金求贤。

截至2020年末,瑞尔集团雇佣了856名牙医,这在牙医资源稀缺的中国口腔服务市场算是一大亮点,同时也意味着瑞尔集团不得不砸下大笔真金白银留住人才。

而瑞尔集团并不满足于此,计划将本次赴港IPO募资的绝大部分用于医院建设,伴随经营规模扩大,势必增加牙医需求,未来还要招聘更多牙医坐镇,雇员福利开支自然也会同步上涨。

瑞尔集团在人才储备方面舍得砸钱,但在管理方面仍然存在漏洞。招股书显示,于往绩记录期间,公司未能为若干员工悉数支付社会保险及住房公积金供款。

具体来看,截至3月31日止的2019年度、2020年度、2021年度,瑞尔集团分别就未缴纳的社会保险及住房公积金供款计提拨备人民币280万元、370万元、240万元。

瑞尔集团并未在招股书中阐明未能足额缴纳社保和公积金的原因,但公司此举已然违反了国内相关法律。

需要指出的是,极高的人工成本是整个口腔服务行业所面临的共同考验,困在共性问题上的瑞尔集团,还得多从自身方面找原因,而不是责怪行业客观环境。

四

其实,导致瑞尔集团陷入今日困境的直接原因,还是数年前的一场对赌。

自2010年起,瑞尔集团就多次发行优先股,并与投资人约定,若2020年3月31日前没有实现IPO,且市值低于77.7亿港元,优先股持股人有权要求公司赎回优先股。

现实结果大家有目共睹,瑞尔集团未能如期上市,但投资人也不甘心在项目IPO前夕放手,双方最终在谈判桌前达成协议,将瑞尔集团的上市节点顺延6个季度直至2021年末。

与之相对应的是,可赎回优先股摇身一变成了以公允价值计量且其公允价值变动计入当期损益的金融负债,截至2021年5月底,瑞尔集团可转换可赎回优先股总额达到36.09亿元。

2021年一季度,该金融负债由于公允价值变动减损的企业利润为4.24亿元,已达到当期收入的28%。

对赌协议的要求倒逼瑞尔集团加快上市节奏,在净利润连年亏损的前提下,向港交所递交IPO招股书,但怀揣如此惨淡的成绩单,瑞尔集团的IPO之旅注定不会一帆风顺。

此外,瑞尔集团存在蹊跷的关联交易,实控人邹其芳之女邹瑾控制的佳沃思,主营业务是牙科口腔器械采购商城,该公司不仅进入公司前五大供应商名单,还是公司最大的客户。

父亲开口腔门诊,女儿卖给父亲牙科器械,这笔关联交易一目了然,瑞尔集团的业务独立性存疑,也将成为港交所审核时的重点考察因素。

更可怕的是,瑞尔集团早已陷入资不抵债的窘境,至少报告期的三个时段中一直存在。截至今年一季度末,公司总资产23.51亿元,负债总额48.07亿元,比总资产的2倍还要多。

由此可见,瑞尔集团此番赴港IPO,途中挡着不少“拦路虎”,就算最后顺利登陆港交所主板,也是典型的“流血上市”,能否将公司从水深火热中解救出来,仍然充满不确定性。

五

结语

早在2017年,瑞尔集团创始人邹其芳就对外喊出了“千店计划”,称公司将在未来5-8年在中国建立1000家诊所医院。

彼时,瑞尔集团旗下的医疗机构约70家左右,在尚未满百的情况下就喊出千店计划,瑞尔集团的举动震惊业界,大家都对执行结果拭目以待。

4年时间倏忽而过,眼下瑞尔集团的机构数量仅有107家,距离千店目标还有很远的路要走。倘若按照瑞尔集团4年间新增30家门店的速度推算,“千店计划”大概率要泡汤了。

最具讽刺意义的是,邹其芳曾公开宣布“急功近利的投资者不要,对赌协议不签,5年内不做加盟”,但他并未坚守原则,与投资人之间的对赌协议,让瑞尔集团陷入进退两难的境地。

在资本裹挟中一路狂奔的瑞尔集团,丢失了初心,也付出了代价。而能否冲破层层桎梏,顺利实现港股IPO,化解这场对赌危机,成了摆在瑞尔集团眼前的头号难题。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”