昨天一个包工程的老板问了一个问题,说自己的工程公司开出去:9%的专用发票,如果取得了材料:13%和劳务:6%的进项发票,如何抵扣,才更划算一点 。

事实上,如果我们得到了符合规定且合理的专用发票,就可以在允许扣除的范围内进行抵扣。而且,对于一般纳税人来讲也要尽可能接受增值税专用发票,这样才能尽可能的抵扣增值税,降低增值税的压力。

一,哪些专用发票可以用于抵扣

不同的增值税税率,可以进行不同的抵扣。建设工程企业一般可以收到:13%、6%税率的专用发票,也可以收到小规模:3%征收率的专用发票,只要是符合规定的专用发票,都可以政策扣除的。

13%的发票主要来自材料、租赁、设备购买等,如果这种进项发票比较多,一定要最大限度地获得一般纳税人开具的进项发票,这样后期可以极大的降低增值税的税负。

6%的专用发票主要来自工程设计服务、工程勘探服务、工程技术管理费用等辅助服务。

3%的征收率主要来自小规模纳税人。抵扣也只能抵扣:3%。

此外,收到其他可以抵扣购买的发票后,可以如实正常抵扣。

二,哪些不能正常抵扣增值税

如果企业接受的是简易征收的票,那么受票方不能抵扣,这个问题需要注意。

有些特殊项目不能正常抵扣,如员工福利、个人消费费用这些,如果获得的进项发票不符合规定,也不能正常抵扣。

三,解决进项抵扣不够的方案,方法

对于工程类企业,能获取合理的进项发票进行增值税的进项抵扣问题不大,比较困难的是很多真实支出不能得到进项发票,没有进项发票的话,会导致增值税的急剧增加,企业的税负也会相应增加。

工程企业其实可以通过享受税收优惠政策的方式,来解决进项不能充分抵扣的问题

国内很多的经济开发区,为了招商引资,为了吸引企业到当地投资纳税,出台了一系列的税收优惠扶持政策

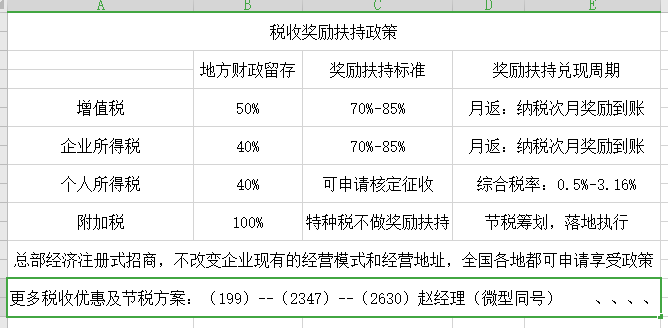

增值税税税收扶持奖励企业:75%-90%

企业所得税税收扶持奖励企业:75%-90%

个人所得税税收扶持奖励企业:75%-90%

当月纳税,次月奖励扶持到账,总部经济虚拟注册,不用实地入驻,不改变企业现有的经营模式和地址

针对工程企业的成本发票问题,

可以在小编对接的园区注册工程类的个人独资企业并申请核定征收,来合规解决成本发票欠缺的问题

核定征收后综合税率:

增值税:1% 所得税:0.5%-2.1% 附加税:0.06% 综合税负:0.5%-3.16%

由于是核定征收,不用考虑成本发票,且可以开具专票给工程企业合理的进行抵扣,能够完美解决工程企业,成本发票,进项发票欠缺的问题

《税壹点》专注于园区招商,利用地方性税收奖励扶持政策帮助企业合理合规节税避税!为企业推荐合适的园区和政策!助力企业发展~

已为上千家中小型企业,提供合规节税方案,综合合规节税:80%以上