掏出本本,学个新词

这周最火爆的,就是北交所开市的事情了,前几天bo姐也发文,大概盘了下8只北交所基金。

文章里提到一个“专精特新”的概念,很多小伙伴比较陌生,似懂非懂。今天bo姐开个小课堂,科普下这个。

磨刀不误砍柴工,我们做投资,一定要搞清楚自己买的是啥,为什么要买,赚了为什么赚,亏了为什么亏。事前做好功课,事后做好复盘。

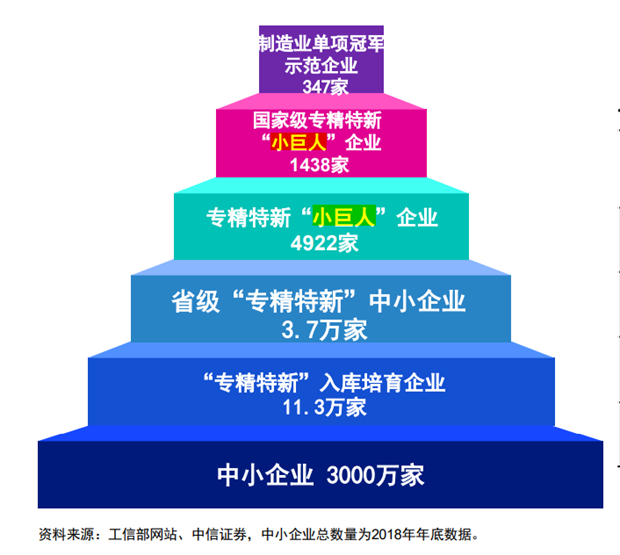

专精特新,本质上是在某个细分市场做得好的,有自己特色专业技术的创新型中小企业。目前省级“专精特新”中小企业有3万多家。

在这之上,就是专精特新“小巨人”企业了,不光要做得好,还得有顶尖硬货,在一些关键技术领域主营业务突出、竞争力强、成长性好。

如果说专精特新是职业球员门槛,那专精特新“小巨人”就是差不多CBA的水平了。

这个目前工信部评选了三批,一共4922家,其中A股上市公司共计323家,包括创业板137家、科创板96家、主板90家。

此外,有超过300家公司在新三板挂牌,A股还有100家上市公司的全资子公司或控股子公司是专精特新“小巨人”企业。

这次从新三板精选层平移到北交所的公司,一共有16家是“小巨人”。创新层还有100多家,未来也将升入北交所。

再往上面的,就是国家级“小巨人”、制造业单项冠军示范企业等等了,可以看做NBA水准。

这次的北交所10只新股中,3只是国家级专精特新“小巨人”新股,首日平均涨幅为243%,远高于其它7只新股平均181%的涨幅。

为什么值得投?

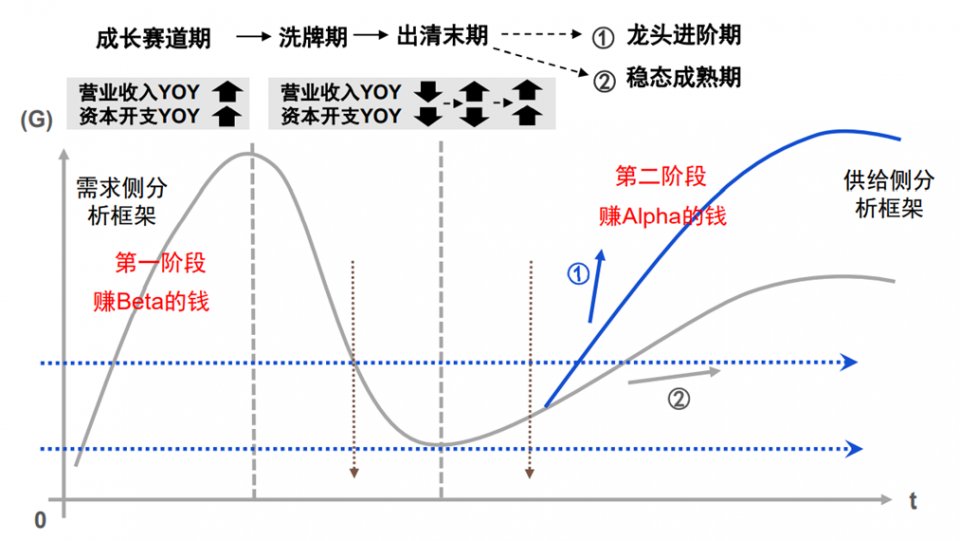

国产替代、制造强国的大方向,我们已经说过很多次了,今天来具体说下这些“小巨人”自带的高贝塔特性。

现在的“小巨人”企业还在起步的野草蛮生阶段,处于第一阶段具有较强的贝塔机会,即行业整体高速增长。

图片来源:长江证券

Bo姐这么说,有三个理由。

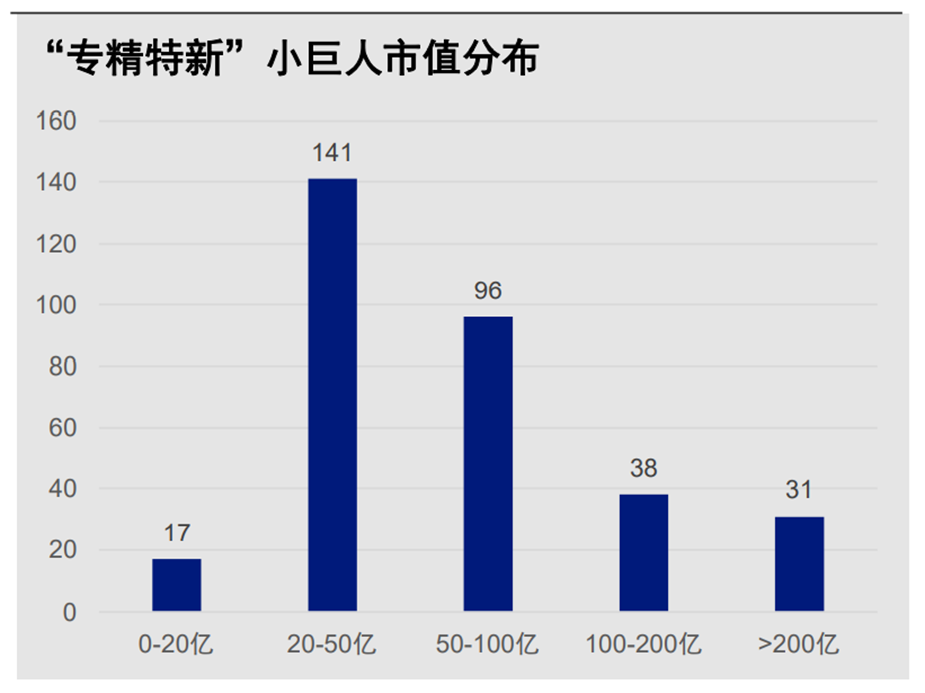

第一,市值小。

75%的“小巨人”公司市值小于100亿元。同样是涨10%,千亿市值和万亿市值的公司,那需要的资金量可是巨大的,而市值小,更容易腾空而起。

数据来源:Wind,天风证券。截至2021年10月18日

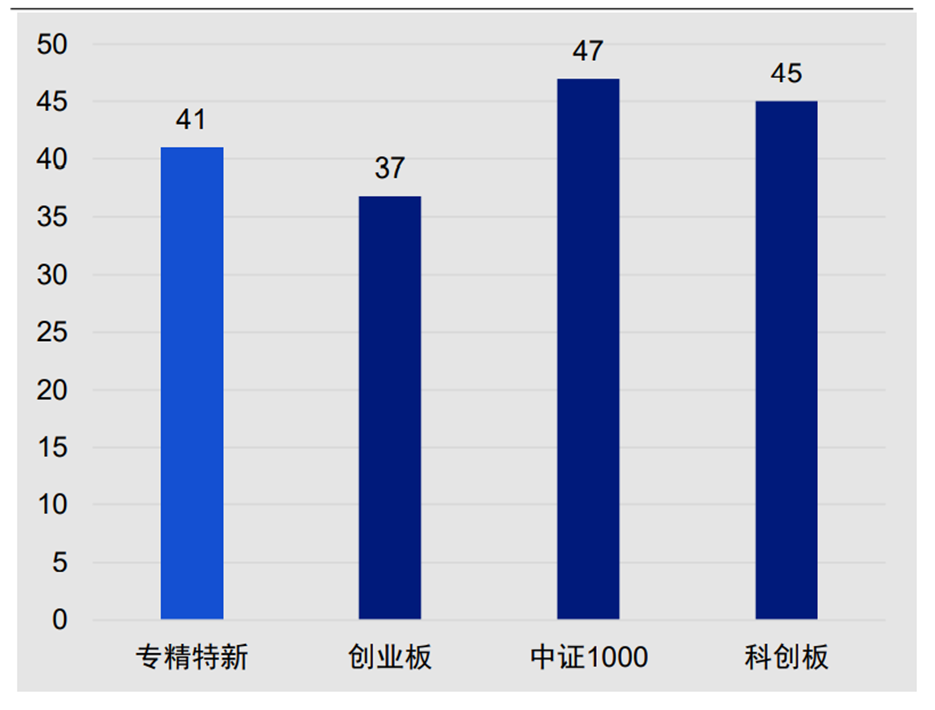

第二,估值低。

截至10月26日,“小巨人”PE(TTM)中位数41,略高于创业板,但比起中证1000和科创板,还是有性价比的。

数据来源:Wind, 安信证券,截至2021年10月26日

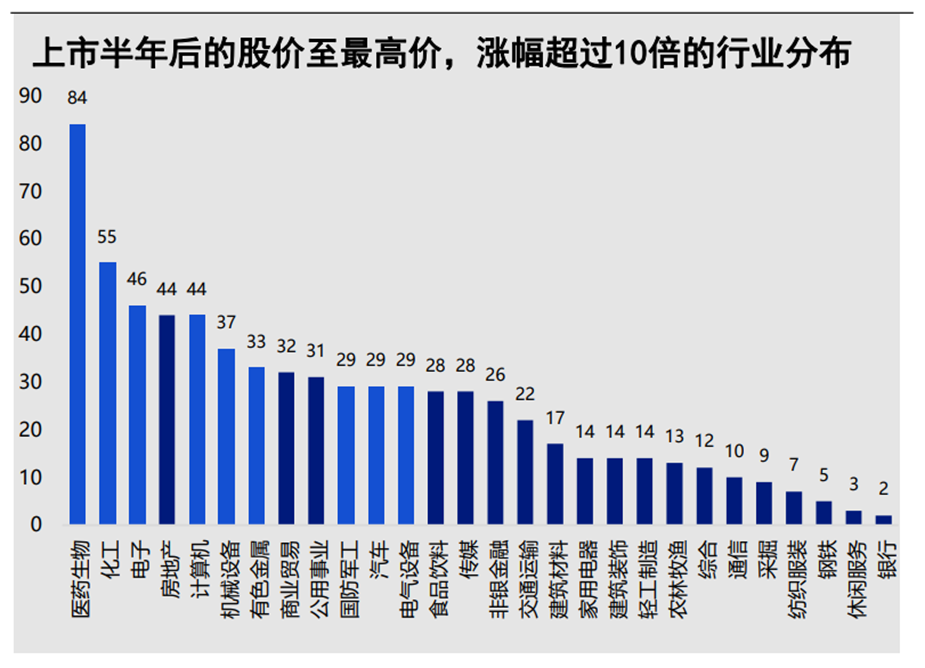

第三,从行业分布看,有的是科技,有的是医药与先进制造领域,这些行业都拥有美好的未来。

数据来源:Wind,截至2021年10月18日

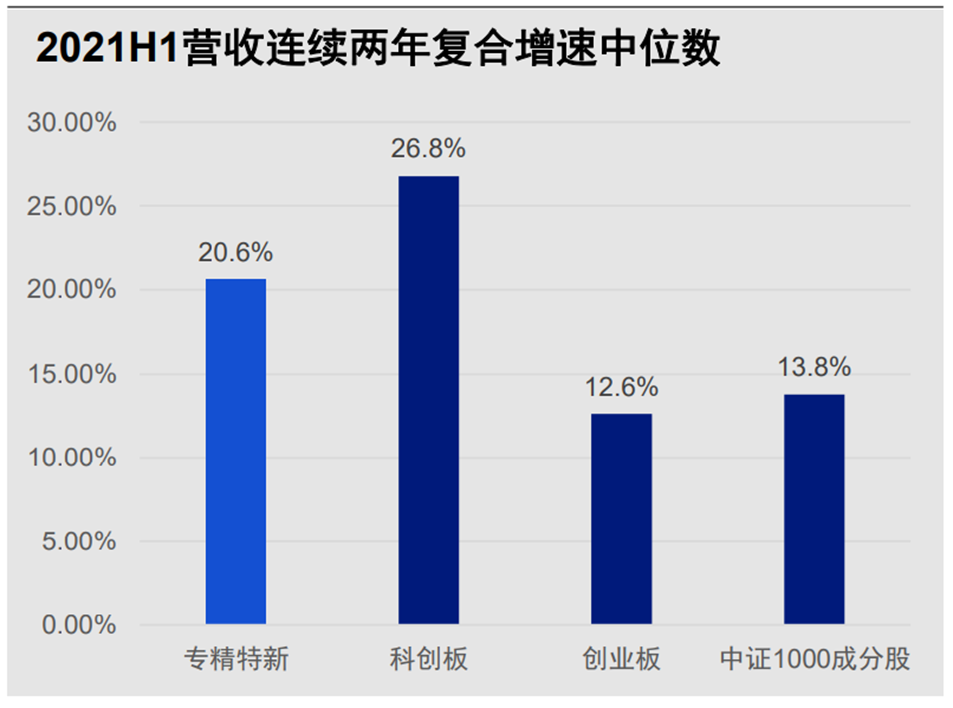

第四,能赚钱。

估值低不是上涨的核心理由,赚钱才是。

从增速来看,“小巨人”比科创不足,比其他绰绰有余。

数据来源:Wind,截至2021年6月30日

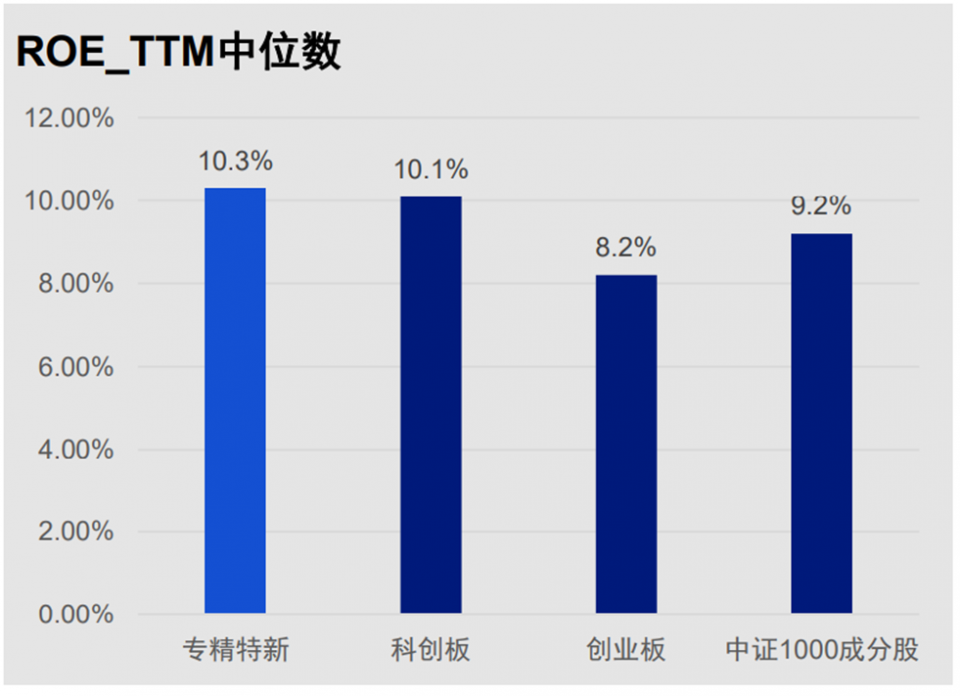

ROE,则是独占鳌头。这个意思可以理解为,大家都是有100万,我拿这100万可以比你多赚几千几万。

数据来源:Wind,截至2021年6月30日

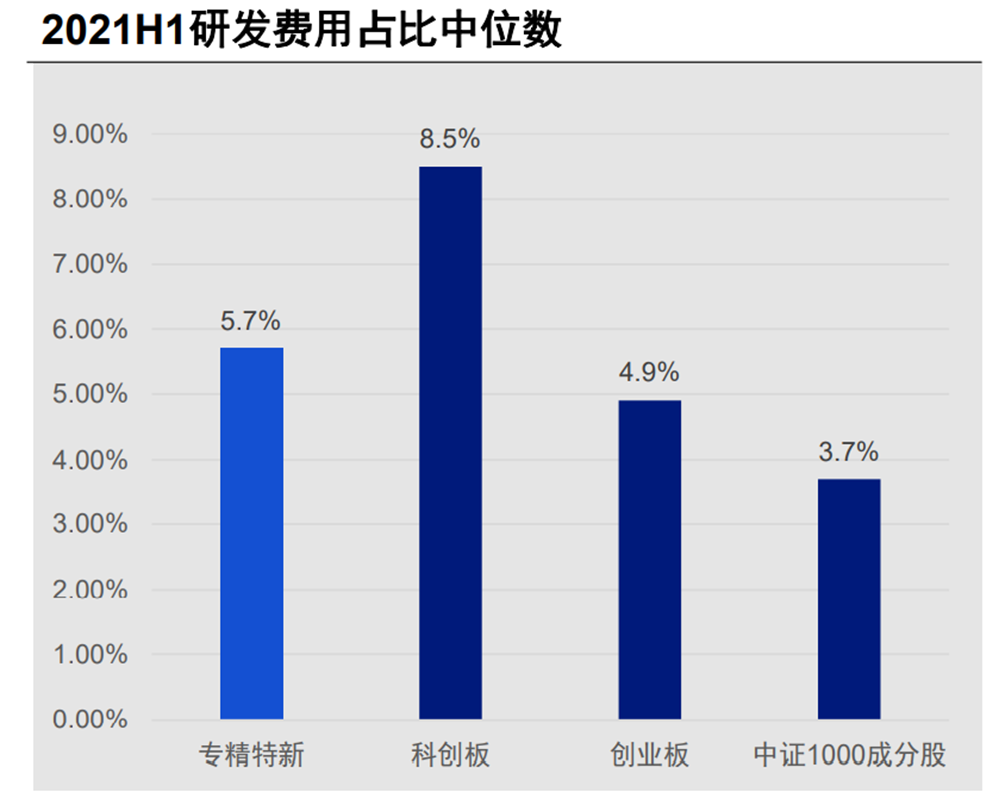

第五,舍得花钱。

研发占比上,“小巨人”也是高于创业板和中证1000。从A股历史看,成为10倍股的,在研发投入上往往是大幅领先于平均。

数据来源:Wind,截至2021年6月30日

量化和“小巨人”一相逢

想要投这类公司,一个是可以通过最近的北交所基金,另一个就是“专精特新”主题基金。

前者投资重点在北交所,80%以上买北交所的股票;后者是以“专精特新”为主要投资标的,主板、科创板和创业板都覆盖,更有针对性。

市场上首只专精特新主题基金是景顺长城专精特新量化优选股票基金(A类:014062;C类:014063)。

顾名思义,这是一只量化基金,该产品股票仓位不低于80%,投资于专精特新主题相关的股票的比例不低于非现金基金资产的80%。

基金是主要采用超额收益模型、风险模型和交易成本模型,分别用来评估资产定价、控制风险和优化交易。

重点说下这个超额收益模型。

它是构建多因子量化系统,去评估估值、盈利趋势、企业质量等等,自下而上选股为主,自上而下为主。

其实和主动投资的核心逻辑相似,还是通过企业利润增长、估值等的分析判断选公司,只是基金经理选股变成了基金经理构建量化模型来选股。

在专精特新“小巨人”的投资上,量化选股有三个优势。

第一,不依赖分析师的投研。

A股的“小巨人”市值小,而这种中小市值的,分析师覆盖较少,对投研要求还是蛮高的。

量化的优势是不依赖于分析师的覆盖,借助客观的历史数据等,做好策略模型,去做股票的选择。

第二,因子覆盖广。

很多“小巨人”业务模式新,财务数据较短。量化呢,因子覆盖广,可以选取对高新企业适用性较强的因子,不会受困于能力圈等等的问题。

第三,持股分散。

主动的优势在于研究的深度,而量化在广度上更胜一筹。

现在A股的“小巨人”已经300多家了,未来还会更多,量化天然具备覆盖面广的优势,可以去处理海量的信息。

实战怎么样?

听起来很美,量化的实战表现怎么样呢?

Bo姐看了下,起码这只基金的两位任职基金经理,以及量化投研团队,可不是纸上谈兵,人家有实打实的业绩。

一位基金经理是徐喻军,11年以上证券、基金行业从业经验,7年以上投资经验,2014年4月起担任景顺长城量化及指数投资部基金经理。管理多只基金,收益和回撤兼顾。

从他的景顺长城量化平衡混合的持仓来看,集中度非常低,前十大占比只有20%多点。

产品业绩并不算爆炸,胜在回撤控制得好,春节那波,最大回撤只有12.13%。

产品各季度收益均衡,有点积沙成塔的感觉——每个阶段跑赢一点,长期下来,就很可观了。

另一位基金经理曾理先生,7年以上证券、基金行业从业经验和3年以上投资经验。之前在鹅厂计算机系统有限公司任职,也是有实业背景滴。然后2014年加入景顺长城担任量化投资相关岗位。

还有一点要特别提下的是,景顺长城在量化投资领域的积累是很深厚的。

目前景顺长城有10人以上的量化投研团队,团队老大是黎海威。

Bo姐看了下简历,投资经验这种就不必赘述了,任职经历就晃瞎眼了。

美国穆迪研究员,美国贝莱德基金经理、副总裁……

都是全球顶尖的评级公司或者投资公司。

从管理的产品来看,现在景顺长城是有12只量化公募基金,2只指数产品,总规模超140亿。从大盘到中小盘,从指数到主动,产品线齐全。

这只景顺长城专精特新量化优选股票基金(A类:014062;C类:014063),可以说是有从头武装到脚的团队的护送。接下来这只基金怎么在“CBA”中挖掘“NBA”级别的,拭目以待了。

【风险提示】本文观点仅供参考,不构成任何投资建议及承诺。基金有风险,投资需谨慎。