1、集微咨询:三星加入,OLED电视面板出货将提前突破1000万片

2、27亿元惠州华星高世代模组扩产项目动工,计划2023年初投产

3、华映科技:公司单芯驱动的平板显示器正依照进度研发

4、中京电子:积极推动珠海富山工厂产能爬坡,已实现面积达产率约80%

5、隆利科技:公司搭载Mini-LED背光技术的VR产品 目前已向国际知名企业供货

6、电子科技大学于军胜:四川应引进8代OLED产线,打造国内最大OLED产业基地

1、集微咨询:三星加入,OLED电视面板出货将提前突破1000万片

集微咨询(JW insights)认为:LG Display(LGD)通过尺寸多元化策略已经带动OLED(WOLED、QD-OLED)电视面板出货量的增加,今年第四季度三星Display也开始量产QD-OLED电视面板,上游面板资源更丰富,下游品牌厂商将增多,2023年OLED电视面板出货有望首次突破1000万片。

近年来,随着中国大陆面板厂商主导液晶面板产业,韩国面板厂商LG Display、三星Display加速将战略重心向OLED转移,LG Display不断增加OLED面板产能,三星Display也在加快推进QD-OLED面板量产。近日,三星Display QD-OLED通过了索尼等厂商的测试认证,并于11月30日在忠南牙山第8.5代生产线Q1上生产QD-OLED面板,月产能30K。

这并不是三星Display第一次生产OLED电视面板。早在2013年,三星电子发布了搭载三星Display 55英寸OLED面板的曲面电视,但是三星Display选错了大尺寸OLED面板技术路线,用LTPS TFT OLED制程生产大尺寸OLED,但是LTPS TFT背板和FMM不适合用于生产大尺寸OLED,所以当时三星Display不得不停止生产大尺寸OLED。

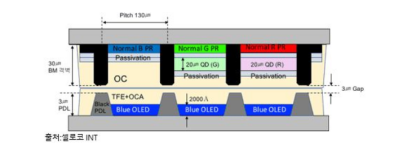

如今,三星借助QD-OLED卷土重来。QD-OLED是以蓝光OLED为底光,然后激发红色、绿色量子点膜,形成红光和绿光,最后与蓝光OLED一起形成RGB。其中蓝光OLED采用蒸镀工艺,绿色、红色量子点膜采用印刷工艺。与RGB OLED相比,QD-OLED方案只有蓝光OLED需要蒸镀,降低了制备的难度。与LG Display WRGB OLED(WOLED)相比,三星Display QD-OLED发光效率更高。

QD-OLED与WOLED器件结构图

三星Display量产QD-OLED以后,将打破LG Display在OLED电视面板领域的垄断地位,为下游厂商带来更多的OLED电视面板资源。根据洛图科技预测,2022年三星Display QD-OLED电视面板出货量为140万片。

三星Display将切入55英寸、65英寸OLED电视面板市场。目前,55英寸、65英寸是电视市场的主流尺寸,在电视市场中占据较大的市场份额,便于三星Display打开市场局面。作为OLED电视面板市场领导者,LGD虽然推出了48英寸、55英寸、65英寸、77英寸、83英寸、88英寸OLED电视面板,但是出货量最大的尺寸仍是55英寸、65英寸。三星Display加入55英寸、65英寸OLED面板市场,将进一步普及该尺寸段的OLED电视。

伴随着三星Display量产QD-OLED,QLED电视阵营成员有可能推出OLED电视。QLED电视阵营主要成员是三星电子与TCL电子,他们目前主推量子点Mini LED背光液晶电视。如果三星电子继续主推QLED电视,就是扶持液晶面板产业,将增加对中国大陆面板厂商的依赖。

为了减少对中国液晶面板厂商的依赖,并与之相抗衡,三星Display将QD-OLED作为未来发展重心,三星电子高端电视将采用自家的QD-OLED面板,甚至采购LGD OLED。TCL电子也有可能跟随三星电子的脚步,推出OLED电视。届时,全球所有的主流电视厂商都将拥抱OLED电视市场。

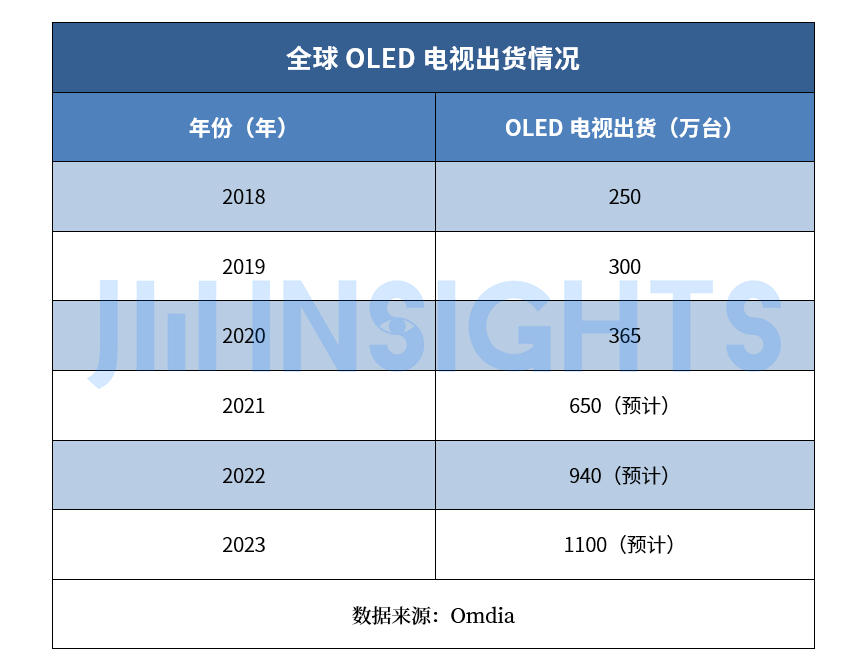

目前,LG电子、索尼是全球OLED电视市场的主导者,但是随着三星电子、TCL电子等厂商的加入,全球OLED电视市场双雄格局可能会被打破。与此同时,LG电子、索尼、三星电子等厂商将加快OLED电视市场的发展进程,扩大OLED电视面板的出海口。Omdia预计,2021年OLED电视面板出货将达到800万片,2023年将超过1000万片。

2、27亿元惠州华星高世代模组扩产项目动工,计划2023年初投产

集微网消息,12月10日,惠州仲恺高新区半导体显示产业链百亿投资启动暨惠州华星高世代模组扩产项目动工仪式举行。

仲恺发布消息显示,惠州仲恺高新区半导体显示产业链百亿投资项目包括华星光电高世代模组扩产项目、茂佳科技新一代智屏模组整机一体化产业基地项目、华显光电中小型液晶模组项目及旭硝子显示玻璃(惠州)有限公司扩产项目等,拟新增投资超百亿元。

以下是项目介绍:

华星光电高世代模组扩产项目

计划总投资27亿元,建设涵盖43-100寸的高世代模组项目,规划年产920万片,12月10日动工,2023年初投产。

茂佳科技新一代智屏模组整机一体化产业基地项目

计划总投资17.5亿元,规划年产LCM、TV、显示器等产品2300万台(套),并预留新赛道发展空间。

华显光电中小型液晶模组项目

在总投资3.98亿元的陈江新工厂基础上,新增17亿元投资,生产新型触控显示模组及相关配套产品,提升公司3-17寸中小型液晶模组生产能力到1.2亿片/年。

旭硝子显示玻璃(惠州)有限公司扩产项目

计划新增投资超过40亿元,建设11代线玻璃专用生产线,满足广东省乃至更广泛地区半导体显示玻璃需求。

3、华映科技:公司单芯驱动的平板显示器正依照进度研发

集微网消息,12月30日,华映科技在投资者互动平台上表示,华映科技单芯驱动的平板显示器正依照进度研发,上市时间需根据市场需求而定。

资料显示,华映科技的产品主要包括模组相关业务、盖板玻璃业务和面板业务。其模组业务主要产品包括电视、电脑显示器等大尺寸模组产品和智能手机、平板电脑、笔记本电脑、POS机、工业控制屏等中小尺寸模组产品。

其盖板玻璃主要应用于智能手机、平板、医疗工控、触控笔记本等产品;面板产品主要应用于智能手机、平板电脑、POS机、工业控制屏等领域。

在业绩方面,今年前三季度,华映科技的营收约为23.22亿元,同比增长58.94%;归属于上市公司股东的 净利润约为-1183.05万元,同比减少102.02%。

4、中京电子:积极推动珠海富山工厂产能爬坡,已实现面积达产率约80%

集微网消息,近日,中京电子在接受机构调研时表示,目前公司正积极推动珠海富山工厂产能爬坡,工艺及品质提升等工作,现阶段仍以承接4-8层多层板及2阶HDI为主的产品结构订单,已实现面积达产率约80%。

资料显示,中京电子珠海富山新工厂于2021年7月开始投产,已累计投资超过20亿元,设计产品为高多层板(HLC)、高阶HDI板、IC载板(单体线)和柔性电路板(FPC)。目前,珠海富山工厂处于爬坡关键阶段,客户开发主要以8-18层高多层板及3阶以上HDI为主,以逐步满足新工厂高阶产品定位及订单需求。

中京电子补充,珠海富山工厂尚需加快产品阶层提升及目标客户导入,以早日实现产值达产盈利及全面提质增效。其称,珠海富山工厂将面向全球品牌客户,致力于打造业内一流的智能制造标杆工厂。

另外,对于Mini LED产品的最新进展情况,中京电子称,公司PCB产品在新型显示等细分市场领域拥有较强的竞争优势和客户认可度。目前,中京电子中高阶HDI产品批量应用于Mini LED产品,并积累了如中麒光电、希达电子、雷曼光电、鸿利智汇、强力巨彩、LG、三星、京东方等一批业内优质品牌客户,是业界较早开展微小间距LED和 Mini LED应用的产品开发企业,主要优势体现在COB封装工艺Mini LED的直显应用。

中京电子还透露,公司微小间距LED及 Mini LED目前年销售额约2亿。近年来,Mini LED技术加速发展,随着成本持续降低及AR/VR等新应用场景的呈现,中京电子看好Mini LED的商用前景,并计划在2022年上半年内进一步追加投资实施技术改造以提升在该细分市场的占有率。

而在新能源汽车应用领域最新进展方面,中京电子表示,公司自2019年开始布局及加大在新能源汽车应用领域的投入,近几年产品刚性电路板(RPC)和柔性电路板(FPC)在新能源汽车(BMS)应用领域均取得了较快发展,开发了如比亚迪、捷新动力、上汽时代,欣旺达、宁德壹连等一批优质客户。随着新能源汽车渗透率的进一步提升,预计未来公司新能源汽车应用领域相关销售收入可实现较快增长。

今年以来,覆铜箔板(CCL)等上游材料价格出现了不同幅度价格上涨。针对原材料价格上涨,中京电子在采购与销售端均动态采取综合措施进行价格管理,原材料价格风险相对可控。中京电子透露,整体来看,产业链上游材料的价格波动及向下游进行传导的机制是长期存在的,该因素不会对公司业绩造成重大影响。从近期市场反馈来看,PCB上游主要材料如CCL、PP及铜箔价格有所回调,根据相关市场预测,预计2022年PCB主要原材料价格有望回调并趋于稳定。

5、隆利科技:公司搭载Mini-LED背光技术的VR产品 目前已向国际知名企业供货

集微网消息,12月13日,隆利科技在投资者互动平台表示,隆利科技搭载Mini-LED背光技术的VR产品,目前已向国际知名企业供货。

其透露,隆利科技通过分区控制,Mini-LED背光技术攻克了VR产品对比度低、色彩不饱和的技术难题,大幅度提高VR产品的感观效果,为用户带来更为精细化的视觉效果。未来隆利科技将会持续重视研发投入,积极把握前沿技术和市场机遇,保持持续竞争力。

公开资料显示,隆利科技是一家专注于整体背光显示模组解决方案的提供商,产品应用领域广泛,涉及手机、平板、笔记本、电视、AR/VR等消费类产品领域,以及车载、工控、医疗等专业显示领域等,在新型显示的光学效果处理方面有着深厚的积累,有着领先于行业的研发实力。

据了解,隆利科技自2016以来已投入大量资金及人力开展Mini-LED技术的研发,分别在IC驱动、电路设计、结构、光学以及柔性板封装方面进行了研究和整合,率先研发出了多款产品,现阶段研究的Mini-LED技术可应用于车载、平板、笔记本电脑、电视、显示器以及智能穿戴等。

2020年,隆利科技持续加大研发投入,累计投入研发费用1.09亿元,较2019年同期增幅达28.69%,带来了技术能力的持续提升和新技术的突破性进展。因此,受益于长期的研发投入和技术积累,目前隆利科技已与TCL合作开发了13.3寸Mini LED平板电脑显示器和全球首发的34寸Mini LED曲面电竞显示器、与康佳合作发布了31.5英寸Mini LED显示器。

此外,基于对Mini LED发展趋势的研判和看好,2020年隆利科技加码2.55亿元于深圳福永打造Mini LED背光生产车间,2021年再次加码8.5亿元布局Mini LED领域。据统计,目前隆利科技Mini-LED产线共计17条(车载、智能穿戴、智能消费终端),现有的Mini-LED产能正处于爬坡阶段,并已完成50%的产线建设,量产能力有保障。同时,隆利科技表示未来还会根据客户的需求逐步增加产能,以更好地满足未来市场对Mini-LED背光模组产品的需求。

6、电子科技大学于军胜:四川应引进8代OLED产线,打造国内最大OLED产业基地

近日,眉山市电子信息上下游配套对接会暨眉山市电子信息产业协会三周年年会在仁寿县举行。在会议上,电子科技大学教授于军胜发表了主题演讲,于军胜指出,第8代OLED转换将加速LCD市场的萎缩和OLED市场的扩张,四川应该积极招引京东方等面板龙头企业在当地建设第8代OLED生产线,有利于引导OLED产业生态向四川聚集,建成国内最大的OLED产业基地,进一步提升四川新型显示产业的比较优势。

四川新型显示产业布局比较齐全,既包括TFT-LCD,又包括AMOLED、Micro LED、激光显示、电子纸等新型显示技术。于军胜指出,在过去几年中,伴随着安徽、武汉、广东等地LCD产业持续扩张,四川LCD产能全国占比逐步下降,目前不足10%,但是四川前瞻性布局柔性OLED,引领中国柔性OLED产业发展。目前,四川柔性OLED产能全国占比41%。

四川新型显示产业配套积极布局,产业生态不断完善。四川围绕显示面板制造企业积极布局产业配套,在设备、原材料及零部件配套环节形成一批突出性成果。上游原材料厂商包括阿格蕾雅、欣蓝光电、晶瑞化学、东进化学、杉金光电、路维光电、出光电子等,零部件配套厂商包括志超科技、上达电子、蓝彩电子、菲斯特、弈斯伟、成都拓米等,下游整机制造厂商包括极米、康佳、朵唯、京龙光电、富士康、长虹等,面板或者模组制造厂商包括京东方、天马、中电熊猫、惠科、信利、辰显光电、业成等。其中值得关注的是,四川高世代掩模版、OLED电子材料、曲面盖板玻璃等为代表的新型显示产业替代性材料本地化规模逐年提升。

四川政策引导资金扶持,助推新型显示产业快速发展。四川省及各地市先后出台《集成电路于新型显示产业培育方案》、《四川省超高清视频产业发展行动计划(2019-2022年)》等一系列支持新型显示产业发展的引导政策,助推四川省新型显示产业做大做强。其中《集成电路于新型显示产业培育方案》提出构建贯通原材料、零部件、面板制造、整机集成的新型显示产业生态圈,打造千亿级新型显示从产业研发和制造基地。《促进成都市新型显示产业高质量发展的推进方案(2019-2021)》提出构建“两点成片”的产业格局,建设全球知名、国内一流、特色显著的生产制造研发应用基地。《眉山市建设高新技术产业集聚地行动方案》聚焦人工智能、新型显示、集成电路等领域布局未来产业。在政策的引导下,集安基金开始聚焦芯屏,以建立、完善、强化新型显示产业链为目的,为提高四川省产业的整体竞争力发挥了重要作用。

四川新型显示产业虽然取得了一定的成果,但是仍然存在一些问题。于军胜认为,目前,四川新型显示产业创新力量薄弱、配套不足。

四川新型显示产业创新力量薄弱。于军胜表示,四川新型显示产业存在创新能力不足,本地领军企业带动作用有待提升,技术储备和前瞻布局发展不充分以及创新生态和成果转化平台不够成熟等问题。缺少高级别的显示技术研发出创新中心,北京、苏州、南京、合肥、武汉、广州都有国家级显示技术实验室或创新中心,四川只有省级重点实验室,对产业共性技术和关键技术创新能力较弱,对新兴显示技术关注和投入不足。制约了四川省新型显示产业集群创新活力和自主创新能力的提升,不利于前沿技术和关键技术的研究与突破。

四川新型显示产业配套不足。于军胜指出,四川省新型显示产业配套体系建设取得了一定成绩,但还主要集中在难度稍低或质量要求不高的部分,关键核心材料与高端设备对外依存度仍居高不下。关键核心材料和设备受制于人的状况对四川省企业提升竞争力,保障产业安全构成威胁。四川省产业链上下游的终端品牌企业普遍规模较小,缺乏具有产业带动力和国际影响力的终端品牌企业。

电子信息产业高质量发展是在新发展阶段下,贯彻新发展理念、构建新发展格局的必经之路,是在复杂和不确定中主动适应新时代,培育发展新动能,构筑竞争新优势的必然选择。于军胜强调,电子信息产业是五大万亿产业之首,是数字经济的核心支撑,而集成电路与新型显示,是四川省电子信息产业的重要支柱。

为了进一步推动四川省新型显示产业做大做强,于军胜提出了四点建议。

第一,以积极招引龙头企业来川投资建设高端产品生产线为重心,促进新型显示产业集聚发展。目前,四川省柔性OLED产能全国最大,占比达41%左右,未来,随着国内在建OLED产线的陆续满产,四川省OLED产能全国占比将降至25.8%,产业竞争力优势将大幅削弱。为了将中小尺寸OLED应用从智能手机扩展到平板电脑和笔记本电脑,面板龙头企业正计划把OLED技术推向8代,第8代OLED转换将加速LCD市场的萎缩和OLED市场的扩张。四川省应积极招引京东方等面板龙头企业在四川建设第8代OLED生产线,有利于引导OLED产业生态向四川聚集,建成国内最大的OLED产业基地,进一步提升四川新型显示产业的比较优势。

第二,以推动新型显示产业生态不断完善发展为抓手,打造产业安全有保障的生态体系。四川省应设立产业安全工作领导小组,在全国率先开展产业安全推进工作,建立产业安全保障体制,瞄准国际产业发展前沿,服务本地发展的定位和需求,构建专家协同网络,推动产业健康发展。加强产业链上游材料与设备的本土化总体配套能力不足等薄弱环节建设,使四川省新型显示产业在国际竞争的发展进程中,具有保持持续生存和健康发展的能力,维护新型显示产业安全。支持优势面板企业与配套企业的协同创新,形成紧密合作关系,共同提高关键材料与核心设备的技术水平及供给能力,形成健康可持续发展的产业生态体系。

第三,以推进四川新型显示协同创新中心成立为契机,构建新型显示产业高质量发展新动能。

四川省应建立加快实施创新驱动发展战略,建立四川新型显示协同创新中心,通过科研专项、联合攻关、产业联盟等方式加强对共性技术的研发、推广与应用,突破四川新型显示产业在基础技术和材料方面的瓶颈,为产业的持续健康发展打下良好基础。加强政府、科研机构、高等院校和企业不同层次的新型显示、材料技术研发平台的建设,汇聚创新资源,建立共享机制,发挥溢出效应,打通创新链条。进一步完善以企业为主体、市场为导向、政产学研用相结合的自主创新体系,形成技术创新驱动、大中小企业协同发展的新格局,切实提高四川省新型显示产业创新能力,推动四川省新型显示产业做大做强。

第四,以成渝双城经济圈新型显示产业统筹协同发展为宗旨,建设世界级新型显示先进产业集群。四川省应推动川渝两地新型显示产业协同发展,共同提升新型显示产业协作配套能力,形成优势互补、高质量发展的区域经济布局,拓展市场空间、优化和稳定产业链、供应链。提升产业配套合作、推动技术协作攻关、共建特色产业集群、搭建合作交流平台、加强人才培养合作为重点,建立长效合作机制,加快推动川渝新型显示产业高质量发展。加快建设一批新型显示配套产业园区,围绕核心元器件、关键零部件、关键基础材料等产业链薄弱环节协同引进和培育中高端企业,大力提升川渝新型显示产业本地配套率和配套水平,打造国内领先、国际知名的世界级新型显示产业集群。