一、深圳国资委为实际控制人,高瓴和联想是重要股东

今天风云君要聊聊一家有特色的国企、深圳当地的国企——$深城交(301091.SZ)$。

深城交的全称是深圳市城市交通规划设计研究中心股份有限公司。深城交的前身是深圳市城市交通规划研究中心,当时是直接归深圳市国土规划局管理。

经过一系列改制和重组之后,深城交变成一家股份有限公司。同时为了搞混合所有制改革,增加国有企业的市场活力,深城交开始增资扩股,引入员工持股平台和战略投资者。

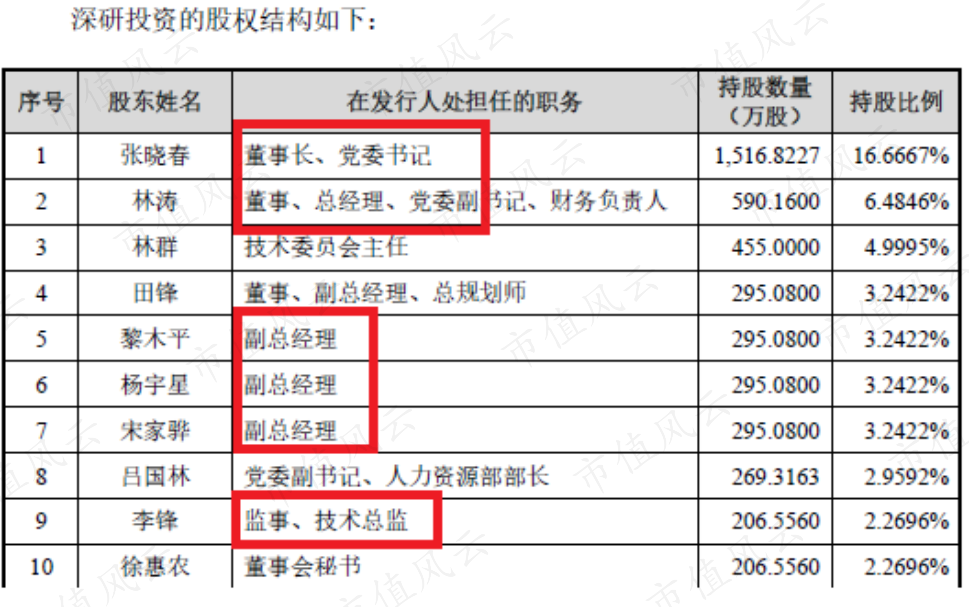

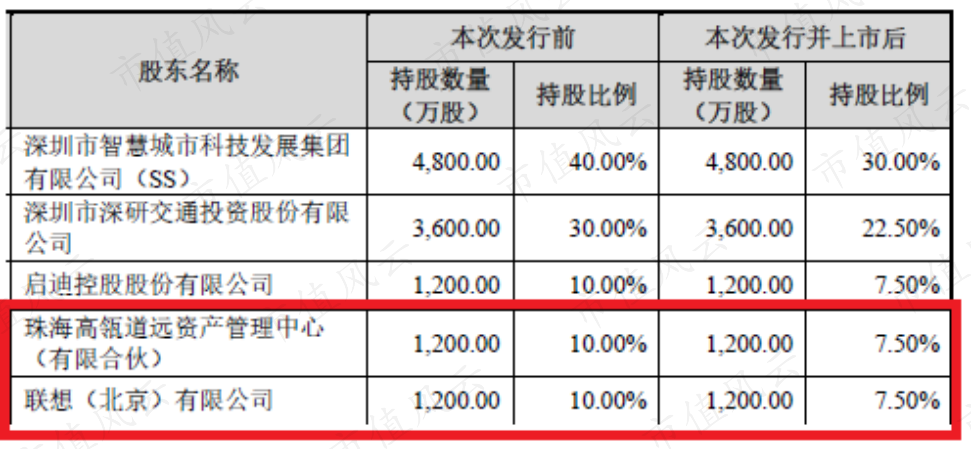

目前,公司实际控制人深圳国资委,通过深圳市智慧城市科技发展集团持有公司30%的股权。而第二大股东是深研投资,也就是员工持股平台。

该员工持股平台的激励对象目前有100位左右,涵盖公司董事长、总经理、副总经理,以及各院院长、总工程师等。

(深城交招股说明书)

公司其余的大股东全部为战略投资者,比如联想集团、高瓴资本等。

(深城交招股说明书)

总体看,深城交在股权结构的设计方面还是挺合理的,充分体现了国有企业混合制的特色。

最终控制权还是在深圳国资委手上,但是其持股比例也就三分之一,不算特别集中。另外,持股比例超过20%的第二大股东是员工持股平台,专门用来激励公司的管理层和核心骨干。

至于剩下的股权,则分别由高瓴资本、联想集团等民间大资本、大企业参与持有。

二、员工结构比较年轻,而且学历很高

深城交主要做的是城市交通领域的规划、设计以及研究。显然,公司是一家典型的知识密集型企业。

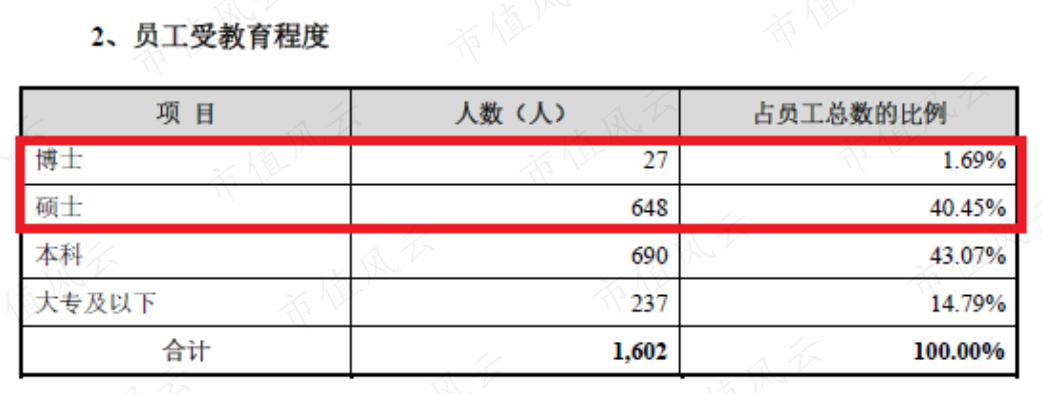

整体而言,深城交员工的学历水平相当高。截至2020年年末,公司将近一半的员工要么是硕士,要么是博士,而本科及本科以上的员工占员工总人数的比例高达85.21%。

(深城交招股说明书)

具体到公司管理层,他们的学历也很高,不是硕士就是博士。

比如董事长张晓春,是道路与铁道工程专业的博士,还是教授级高级工程师。公司总经理林涛、副总经理田锋,均是交通运输规划与管理专业的博士,且同样是教授级高级工程师。

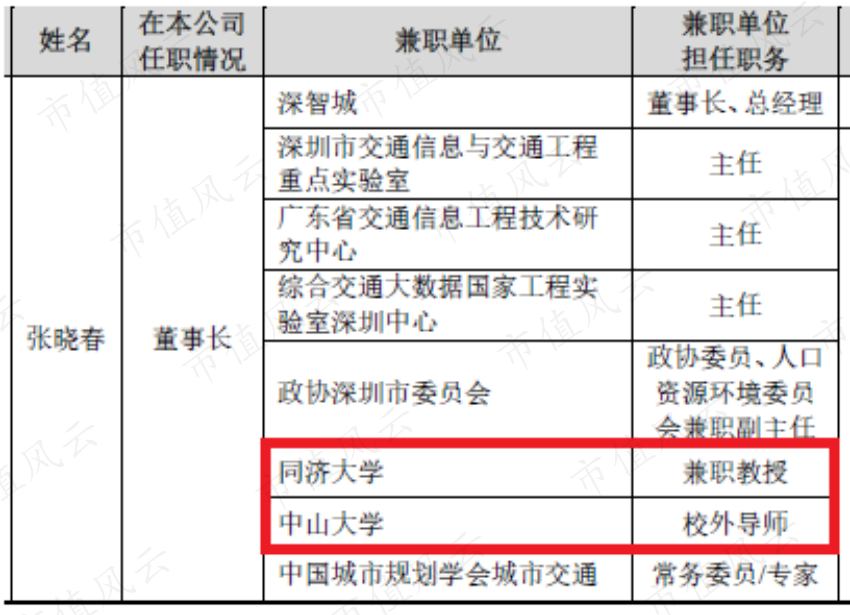

这些持有高学历的管理人员,还在各个大学里头兼职。

比如董事长张晓春,就是同济大学的兼职教授、深圳大学的特约教授,还是中山大学的校外导师。总经理林涛则是华南理工大学的校外导师。

(深城交招股说明书)

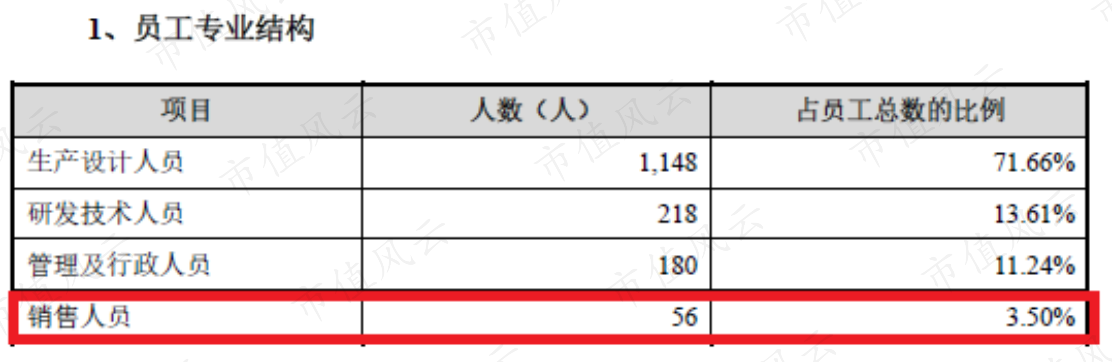

以上是按照学历对员工进行划分。如果是按照职能划分的,其实也能看出深城交是一家知识密集型企业。截至2020年末,公司7成以上的员工都是搞设计的,只有不到5%的员工是搞销售的。

(深城交招股说明书)

这些信息无疑说明,深城交的员工队伍基本上是一群拥有高学历的、专门从事规划设计的知识型人才。

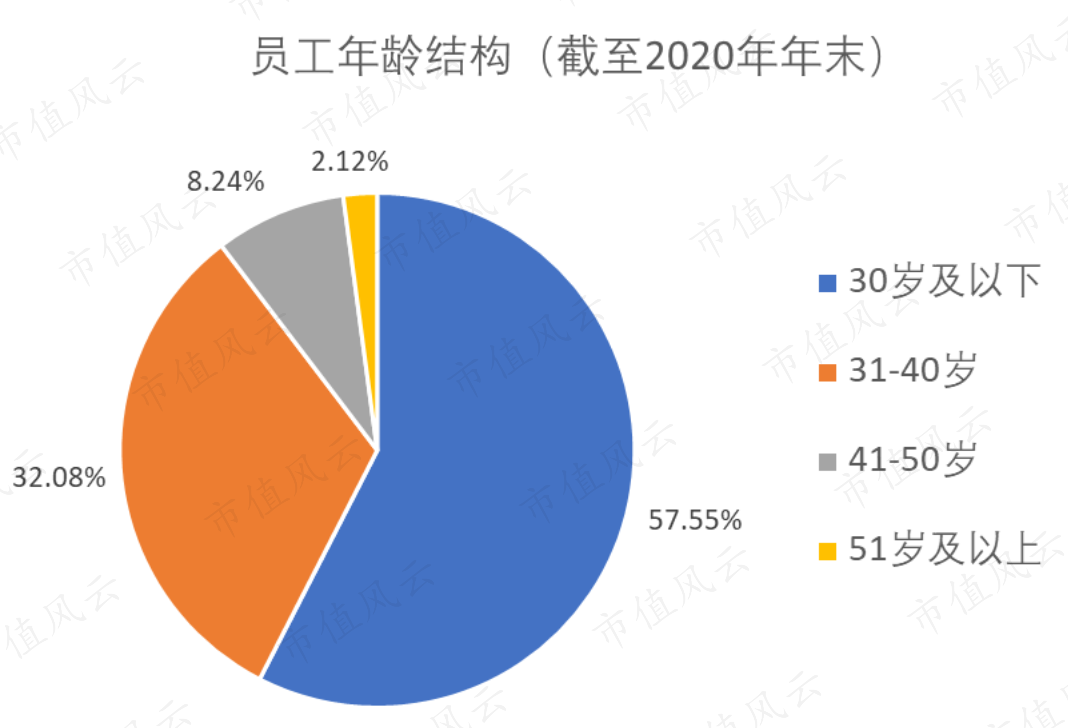

截至2020年年末,深城交6成的员工是在30岁以下,9成的员工是在40岁以下!这公司真年轻啊!

三、公司一半的收入来自规划咨询

深城交的总部在深圳,实际控制人又是深圳国资委,因此公司主要专注于深圳市交通领域的规划与设计。

深城交的商业模式并不复杂,简单讲就是一个项目一个项目地去做。公司几乎所有产品或者服务都是定制化的,收费也是按照单个项目来计算。

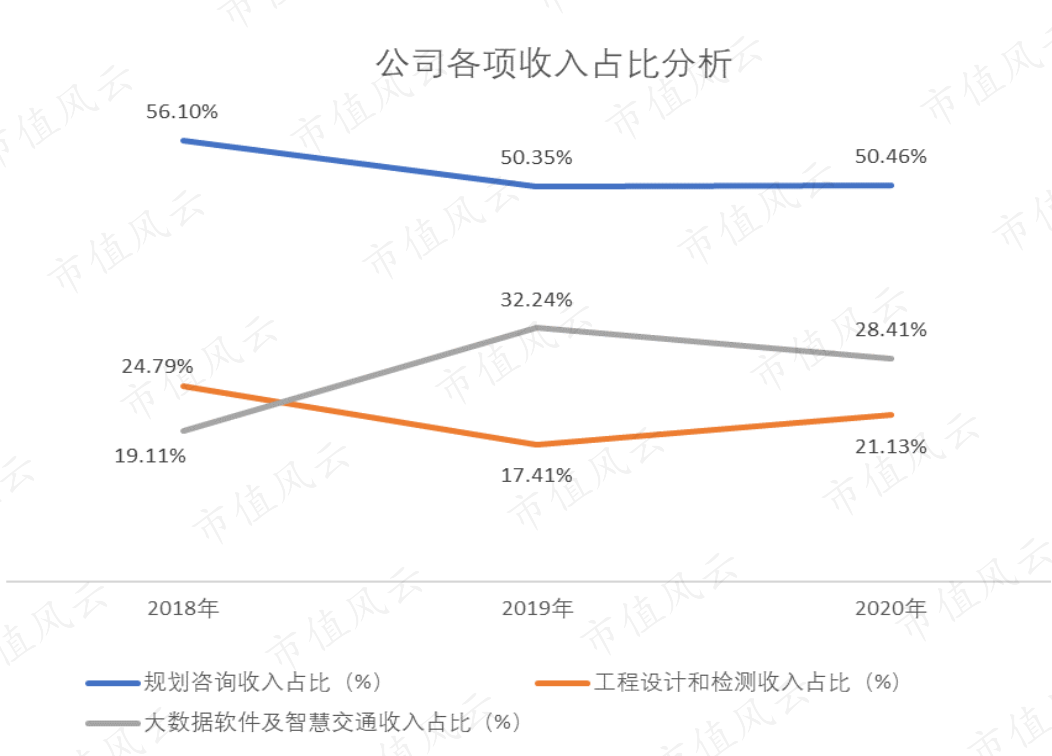

深城交的业务结构比较稳定,基本上就分三种:规划咨询、工程设计和检测、大数据软件及智慧交通。前两个是深城交的传统业务,后一个是深城交未来重点要发展的业务。

2018-2020年,公司收入的一半以上是来自规划咨询。而规划咨询、工程设计和检测这两个传统业务占公司营业收入的比例在70%以上。因此,风云君下面只说说这两个传统的业务。

首先是规划咨询。该业务是指根据城市的地理和经济条件,制定合适的城市交通发展目标与策略。比如,某个交通设施要不要建设,何时建设,怎样建设等等。终极目标就是:提升城市整体的交通运行效率。

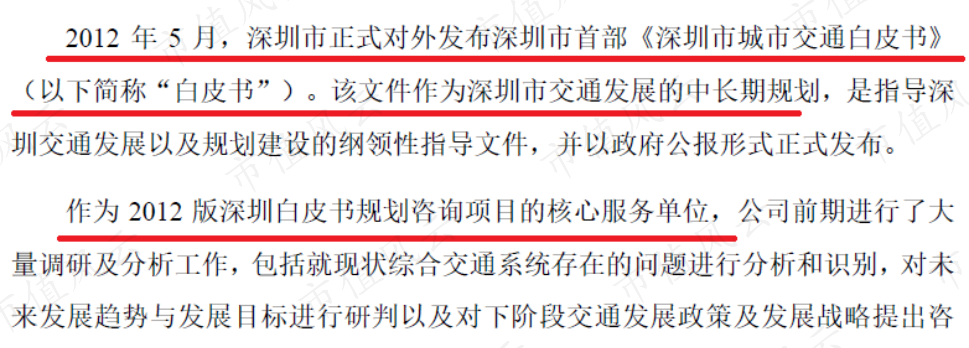

由深城交承做的规划咨询项目,最典型的当属《深圳市城市交通白皮书》。

《深圳市城市交通白皮书》是指导深圳市交通发展的纲领性文件,通常以政府公报形式发布。而深城交是2012年版的《深圳市城市交通白皮书》项目的核心服务单位。

(深城交招股说明书)

至于工程设计和检测,按照字面意思就是一个是工程设计,一个是工程检测。

工程设计,就是对某个项目进行调研,然后进行项目的可行性分析,最后编制出能够指导工程建设的设计文件。而工程检测,则要依据相关的技术标准,对工程所用的材料、构件等进行试验检测,最后要提交检测报告。

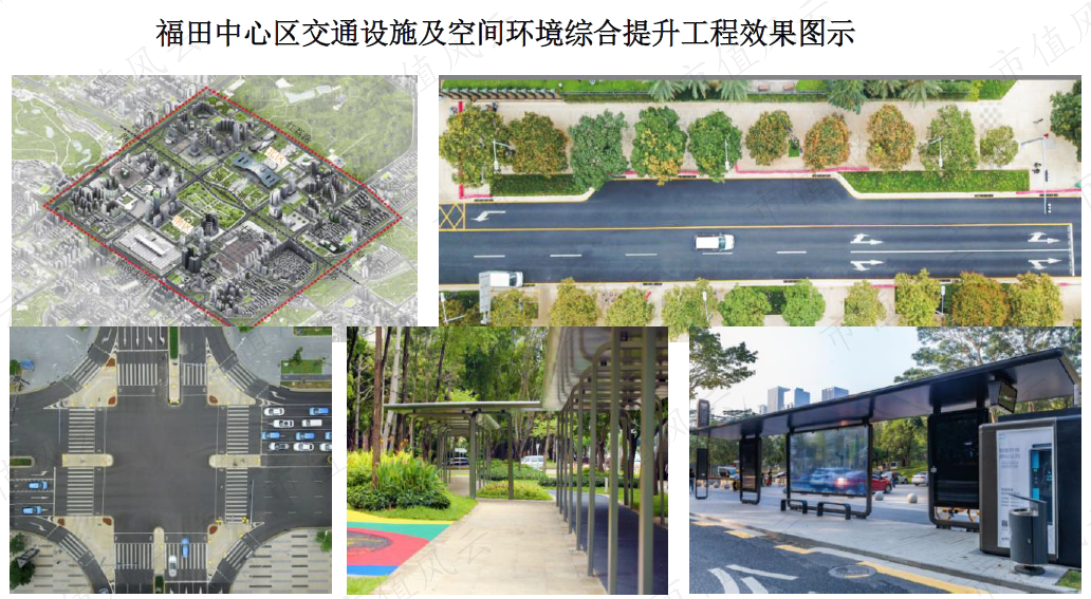

下图展示的是由深城交负责设计的深圳福田中心区交通设施及空间环境综合提升工程。

从以上信息可知,深城交作为一家专注于城市交通领域的咨询类公司,其产品和服务多以报告或者文件的形式呈现。

四、应收账款回收风险增加

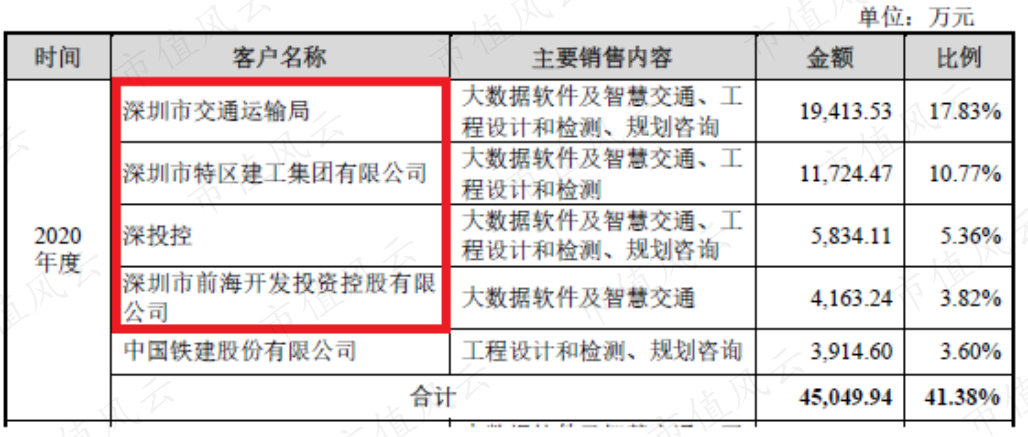

深城交主要通过招投标的方式获得客户的合同。公司客户大多以政府部门(尤其是深圳市政府)及其下属单位、国有企业为主。

2020年,深城交的前五大客户中有四个客户,是深圳市政府的某个部门、深圳当地的国企。

(深城交招股说明书)

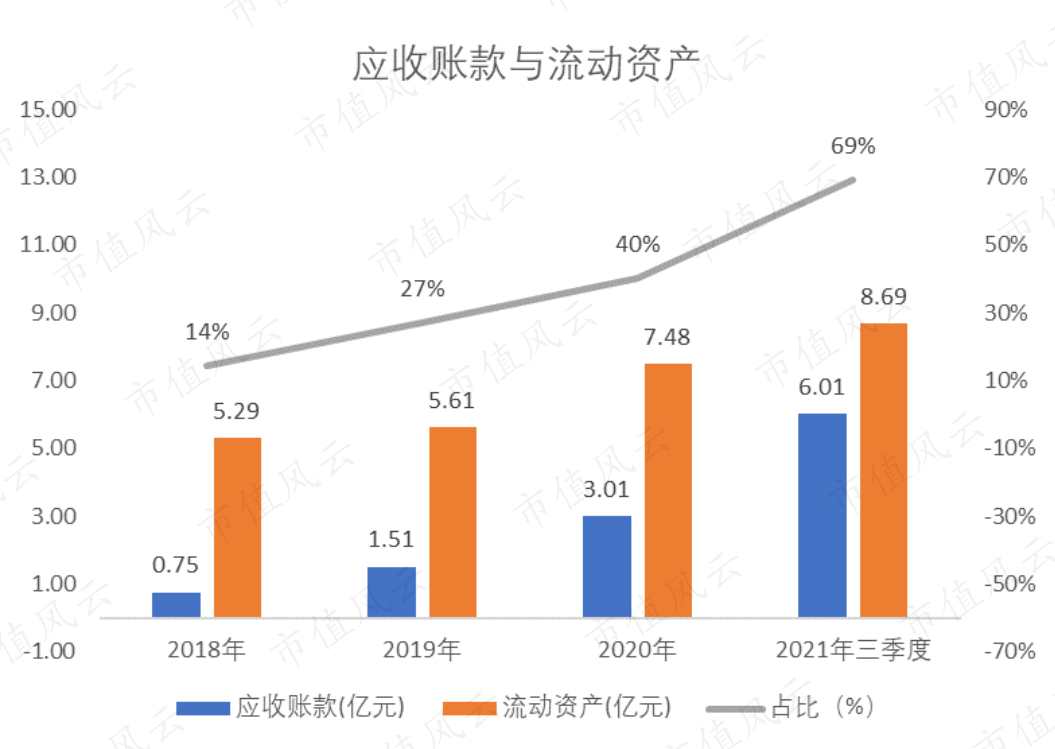

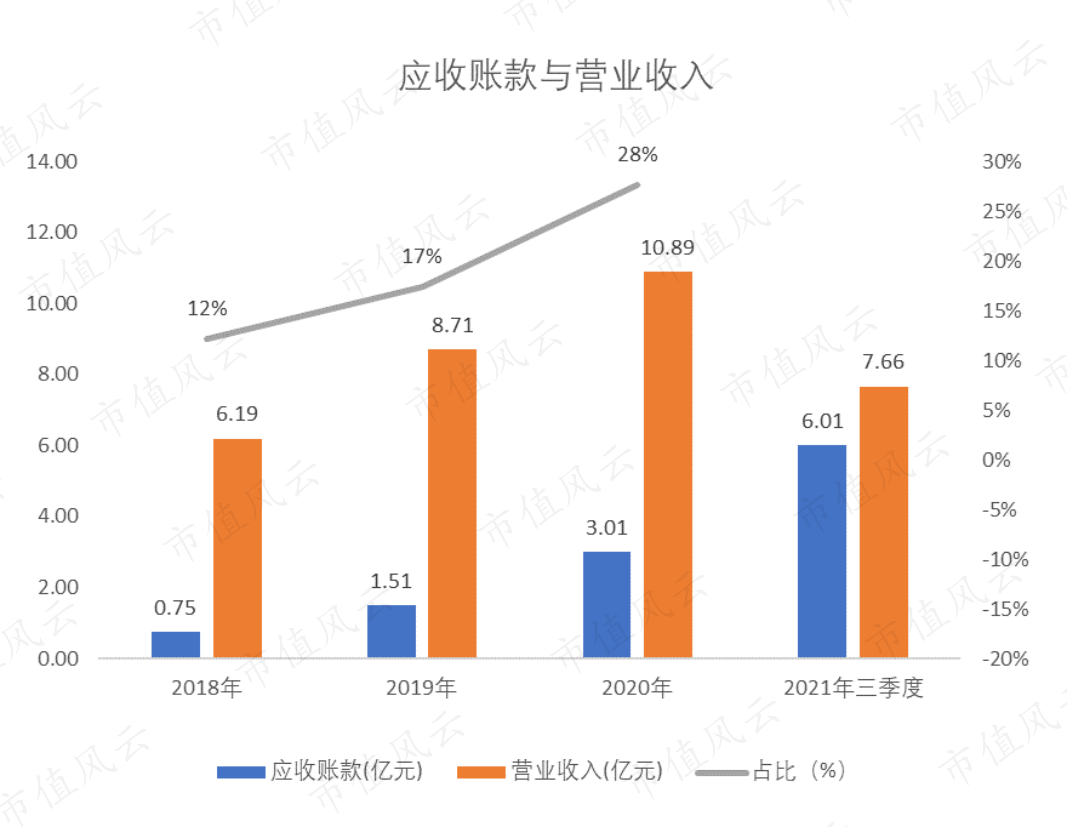

由于深城交的客户基本上都是政府单位以及国有企业,这就导致公司的应收账款比较多。应收账款是公司目前第一大资产。

公司应收账款从2018年的0.75亿元增加至2021年三季度末的6.01亿元。同期应收账款占流动资产的比例则从14%一路飙升至69%。

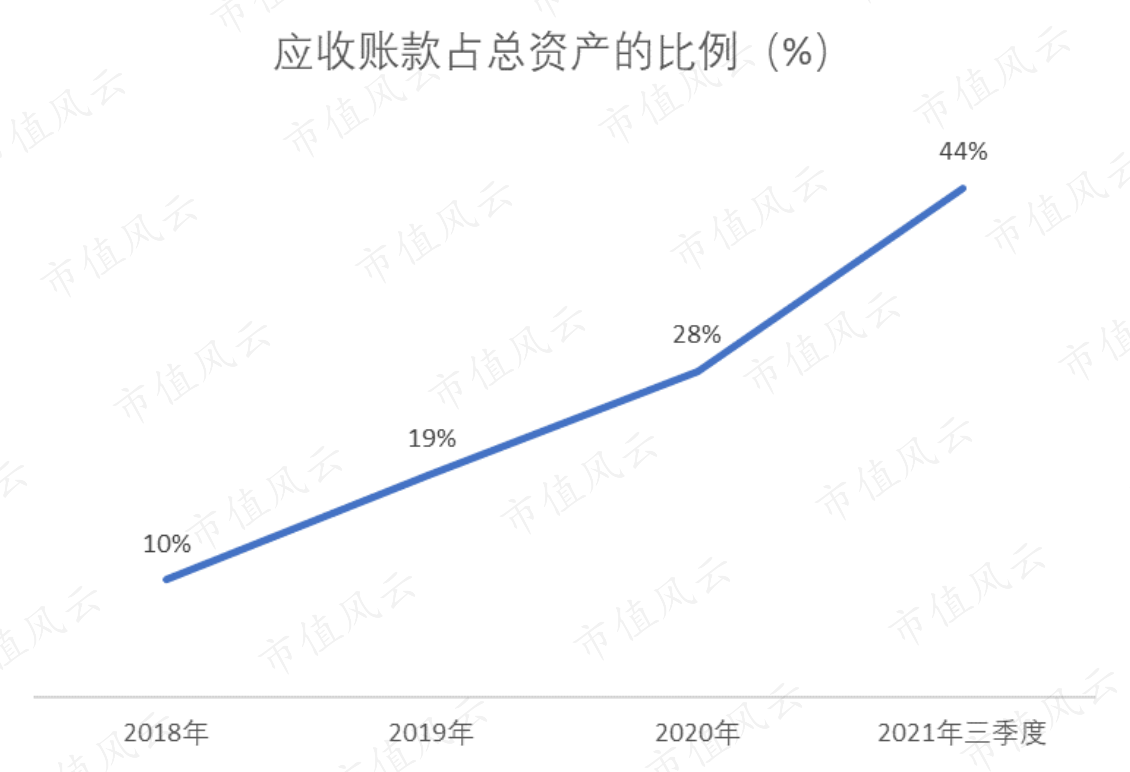

应收账款占总资产的比例也从2018年的10%一路提升至2021年三季度末的44%。

应收账款占同期营业收入的比例也在增加,从2018年的12%提升到2020年的28%。

一方面公司存在较多的应收账款,另一方面公司的收入结算具有明显的季节性特征。像政府单位这种客户,通常是上半年制定财政预算,而项目的验收结算则是在下半年。

正是由于以上两个方面的影响,导致公司应收账款的回款,多是在下半年,下半年才是收款的旺季。

(深城交招股说明书)

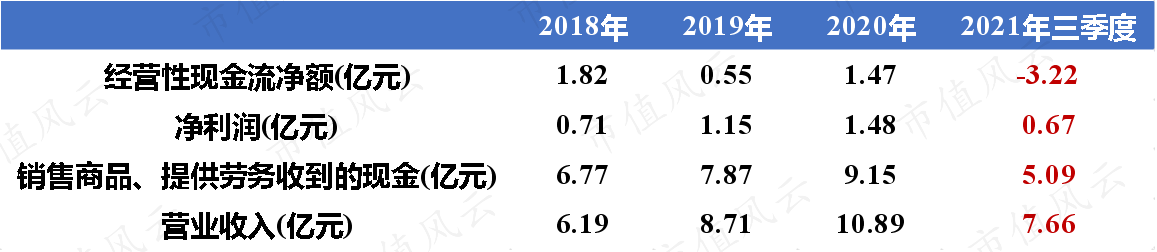

如下图所示,2021年前三季度,深城交的营业收入为7.66亿元,但是同期销售商品和劳务收到的现金,只有5.09亿元。

同样,2021年前三季度的净利润为0.67亿元,但是同期经营性现金流净流出了3.22亿元。这说明,公司虽然赚钱了,收入也有,但是真金白银的现金还没有拿到手。估计要等到最后一个季度,应收账款才能收回来。

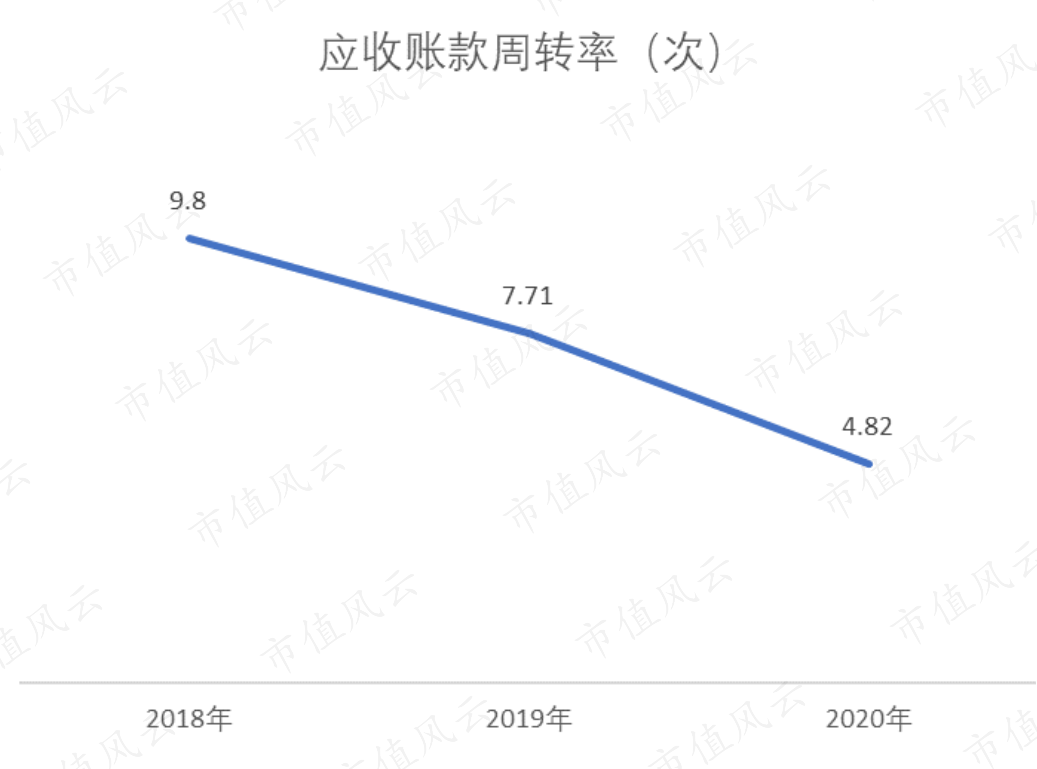

应收账款周转率从2018年的9.8次下降至2020年的4.82次。应收账款的回收风险正在加剧,需要特别注意。

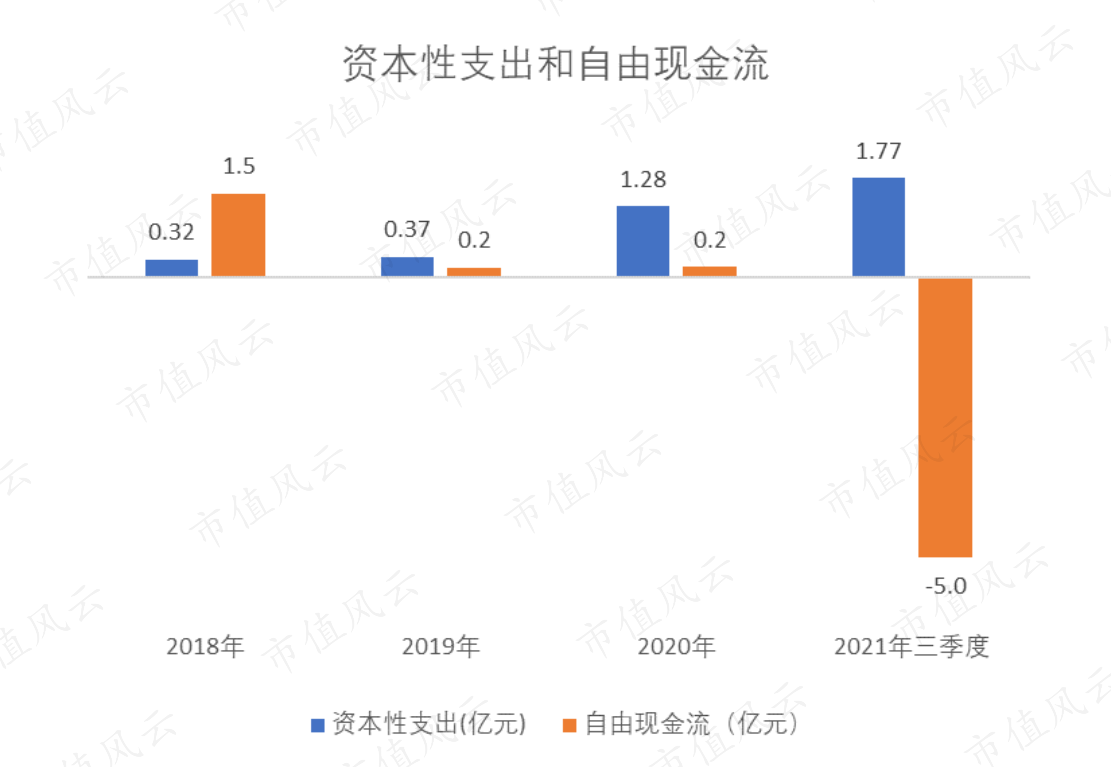

五、资本性支出暴增,系购买人才公寓

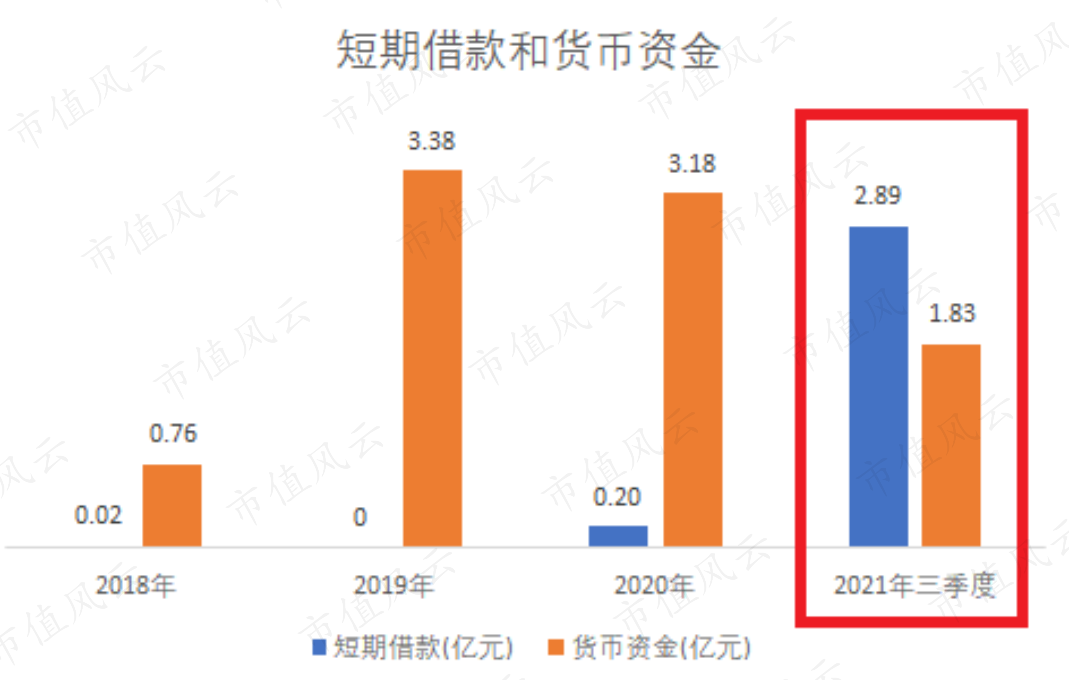

截至2021年三季度末,深城交的货币资金只有1.83亿元。而短期借款从2020年的0.2亿元突然暴增至2021年三季度末的2.89亿元,甚至超过了同期的货币资金。

公司流动性变差,主要有两个原因:一个是应收账款,这个在前面讲过;还有一个就是资本性支出过大。

2018-2021年三季度,资本性支出从0.32亿元不断增加至1.77亿元,尤其是2020年和2021年前三季度的资本性支出,增加的幅度明显变大。这直接导致2021年前三季度的自由现金流净流出了5亿元。

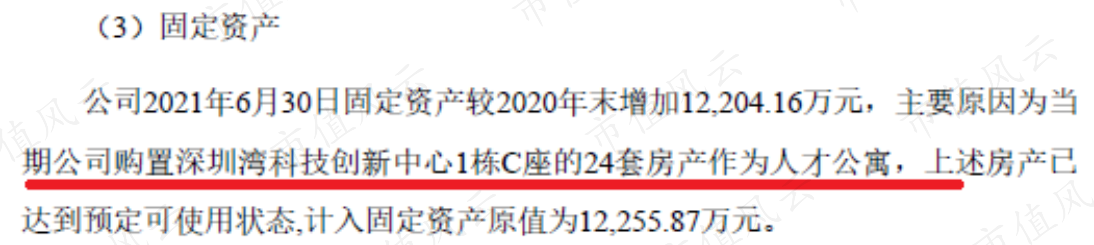

这么多的资本性支出,最终流向了哪呢?答案是人才公寓。根据招股说明书披露的信息,仅在2021年上半年,深城交就购买了24套房产,以作人才公寓。地点全部位于深圳湾科技创新中心1栋C座。这些房产均计入固定资产,而非投资性房产。

(深城交招股说明书)