近年来,我国数字技术发展迅猛,向生产生活领域和公共治理领域广泛渗透。特别是在常态化疫情防控背景下,数字技术将构建新的产业生态,形成更强大的创新活力,数字经济将引领新一轮经济周期,成为经济发展的新引擎。

数字经济发展现状趋势如何?

数字经济规模持续扩大

随着新一轮科技革命和产业变革的持续推进,叠加疫情因素影响,数字经济已成为当前最具活力、最具创新力、辐射最广泛的经济形态,成为国民经济的核心增长极之一,更成为我国实现经济转型、改变全球竞争格局的核心驱动力。

数字经济在国民经济中的地位愈发突出,2002年至2020年我国数字经济占GDP比重由10.0%提升至38.6%。2021年预计中国数字经济规模将达42.4万亿元。

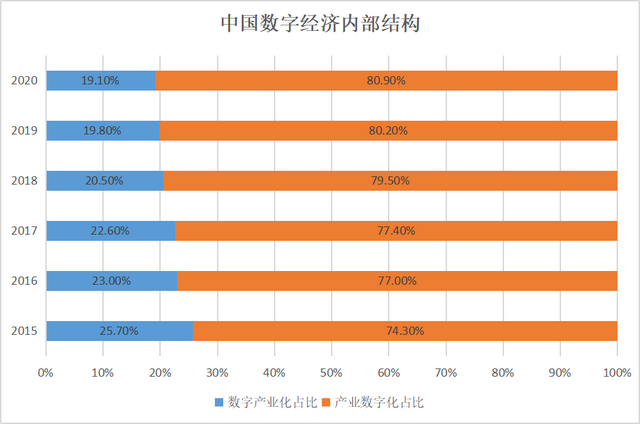

产业数字化占主导地位

产业数字化对数字经济的主导地位进一步巩固,2020年产业数字化规模达31.7万亿元,占数字经济比重达80.9%,占GDP比重为31.2%,为数字经济持续健康发展提供强劲动力。

“十四五”规划纲要中提出,到2025年,我国数字经济核心产业增加值占GDP的比重要由2020年的7.8%提升至10%。而到2025年,数字经济核心产业增加值占GDP的比重超过10%,也成为多地数字经济“十四五”规划中锚定的发展目标。

中国数字经济行业发展特点

一是数字化创新日新月异,重塑国际竞争新格局。

二是数字化生产加速演进,重塑制造产业新格局。

三是数字化服务日益普及,重塑社会发展新格局。

四是数字化贸易日趋成熟,重塑国际贸易新格局。

五是数字化消费快速增长,重塑消费结构新格局。

2022年产业数字化全面加速

IDC最新预测,2022年中国数字化转型支出将达到3291亿美元(约合21041亿元人民币),增长18.6%,数字化转型已然是企业的核心战略。

行业深度数字化加速,数字化产品与服务机会可期。2022年,超过50%的中国经济将建立在数字化的基础上或受到数字化的影响。

到2023年,三分之一的中国企业将从数字化产品和服务创造超过30%的收入,而2020年未超过五分之一。

产业数字化转型现状

企业数字化转型是产业数字化转型的主体,不仅关乎企业本身的未来,也与企业所在的产业链上下游密切相关,既受限于产业链上下游的数字化转型程度,也会深刻地影响其上下游的联动。

目前制约产业数字化转型的因素

国家信息中心信息化和产业发展部发布的《携手跨越重塑增长——中国产业数字化报告2020》中指出,目前制约产业数字化转型的问题主要体现在以下几个方面:

自身数字转型能力不够导致“不会转”;

数字化改造成本偏高、而自身资金储备不足造成“不能转”;

企业数字化人才储备不足致使“不敢转”;

企业决策层数字化转型战略不清导致“不善转”;

企业多层组织模式不灵引致“不愿转”。

在这种情况下,助力企业数字化转型的解决方案平台也因此应运而生。

零极

用技术助力产业数字化

赋能数字经济增速发展

技术是“发动机”、数据是“原材料”、应用是“加速器”、敏捷工作方式是“稳定剂”,一起构建成新的产业数字转型方式。

零极坚持以技术为基础支撑,以数据为要素,构建数字时代的底层基础设施,释放价值,赋能产业,助力企业实现数字化转型。安全、高效、低成本、可持续创新是我们的基本理念,向下封装安全可信、稳定高效的基础设施和基础服务,建立起标准统一的数字底座;向上支撑实时、灵活、模块化的分布式应用创新,为数字化转型提供了最短实施路径和最低实施成本,形成全方位、系统性的数字化转型解决方案。

零极分布式应用网络

零极分布式应用网络可为企业数字化应用节省约90%的运行成本,大幅提升企业的盈利能力;

零极分布式应用网络可为企业的数字化产品节省70%的开发成本,缩短开发周期;

零极分布式应用网络使得企业数据安全可信,极大提升企业的数字信用;

零极分布式应用网络可为初创型企业提供更多创新创业的成功机会。