1.韩媒:京东方目标明年为iPhone 15 Pro生产OLED面板;

图源:BusinessKorea

集微网消息,消息人士称,京东方已经设定了明年为iPhone 15 Pro系列生产OLED面板的目标,公司希望通过在OLED面板上成功应用LTPO技术来实现这一目标,将在重庆的最新工厂B12生产OLED面板。

据TheElec报道,目前为止,京东方仅为较低端的iPhone供应6.06英寸OLED面板,去年供应量达到1500万至1600万部OLED面板,远高于预期。公司还将为今年秋季推出的iPhone 14系列标准机型提供同样的面板。苹果预计今年将出货2亿部OLED iPhone,而京东方将为其中的20%(4000万-5000万部)供货。

同时,京东方在去年第四季度开始了重庆B12的第一阶段运营。该工厂是京东方第三代Gen 6(1500x1850mm)柔性OLED面板工厂。工厂分为三期,第二期将于今年上半年投产,第三期将于今年下半年投产。与B7和B11一样,一旦完工,B12每月的产能将达到48000个基板。

到目前为止,该公司主要在四川B7和B11产线生产iPhone OLED面板。iPhone 14系列的OLED面板也将在今年的B11上生产。迄今为止,京东方在OLED面板上只使用了LTPS技术。

在B12的第三阶段,京东方计划在其OLED面板上采用两层堆叠串联结构,其中有两个发射层。这提高了面板的寿命。然而,该公司尚未发布设备订单来实现这一目标。

苹果从去年开始在iPhone 13系列的Pro系列中使用LTPO OLED面板,根据此前报道,苹果计划在iPhone 14系列的Pro系列上应用孔显示技术。三星显示将是iPhone 14 Pro 6.06英寸OLED面板的唯一供应商,并与LG显示分享iPhone 14 Pro Max的OLED面板订单。(校对/Jenny)

2.DSCC:2022年面板产能仅增7% 中国大陆市占率突破七成;

图源:AFP

集微网消息,市调机构DSCC最新报告预测,2022年面板产能面积增幅仅为7%,且之后三年增长幅度均在5%左右。同时随着韩厂逐渐退出产能,其市占率将逐步滑落至个位数,中国大陆厂商市占率将在今年突破70%,中国台湾厂商则小幅下滑至20%以下。

据中国台湾媒体《工商时报》报道,分应用看,电视面板产能面积占比最高,达到72%-74%,2021-2026年CAGR约为4.8%,同期OLED TV在三星显示、LG显示的投资之下,比重从2%提升到6%,CAGR达18%,OLED在手机IT应用的CAGR则为14%,LCD面板在移动设备应用上的CAGR仅为3%。

分区域看,中国大陆面板厂市占率持续提升,2022年将达到72%,其中在电视面板的产能市占率达82%,在LCD面板市占率为76%左右,在OLED面板市占率约46%。中国台湾面板厂虽然产能有小幅扩充,但市占率将从2021年的20%逐渐降至2026年的16%。韩厂在OLED面板市场市占率则约为53%-55%。 (校对/Jenny)

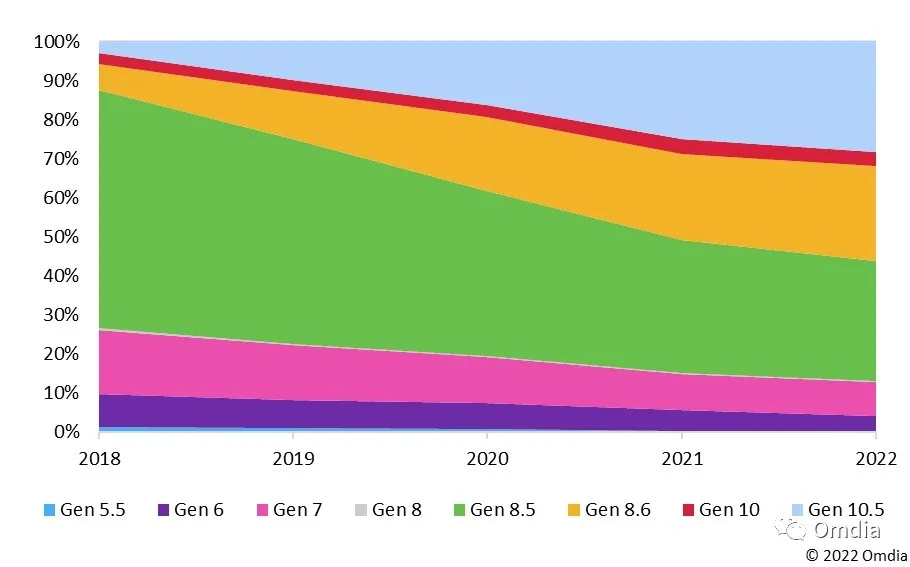

3.Omdia:2022年30%以上电视面板将由10代和10.5代产线生产;

集微网消息,据Omdia发布的报告称,2022年,在8.5代和8.6代线生产的电视面板占比将减少到60%,而30%以上的电视面板将由10代线和10.5代线生产。面板厂商将持续在其面板产线进行以下调整:

面板厂商不断将IT面板,包括笔记本、桌面显示器面板和较大尺寸平板电脑面板的生产,转移到8.5代(2200x2500 mm)和8.6代产线(2250x2600 mm/2250x2620 mm)生产。

液晶电视曾经是8.5代面板产线最重要的产品,但到2022年将减少到占8.5代和8.6代产线总产量的50%以下。这一数字在2021年是54.8%。

凭借金属氧化物(IGZO)、GOA(gate on array)、高分辨率、超薄型玻璃基板处理工艺和IPS广视角等新技术,面板厂商持续在其8.5代和8.6代面板产线生产具有更先进功能的笔记本电脑和桌面显示器面板。

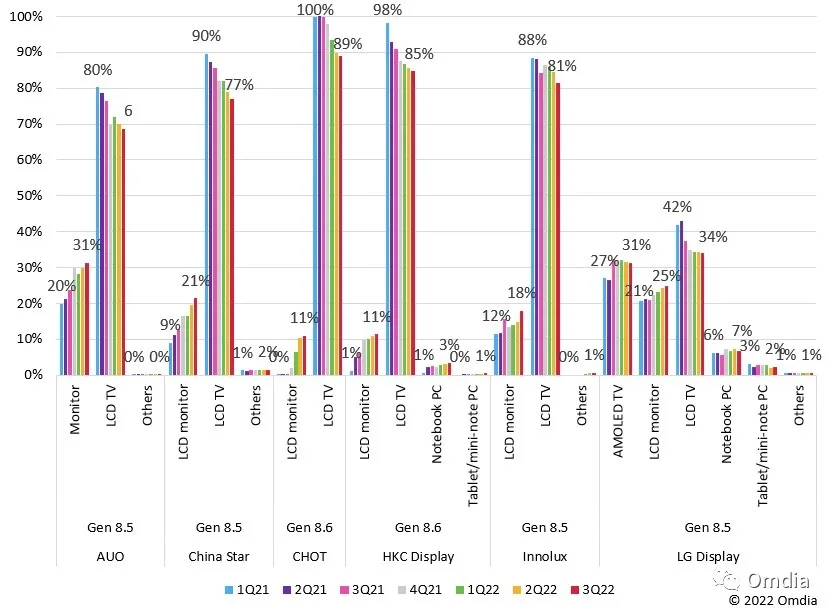

各面板厂商8.5代和8.6代线的产能分配演变 图源:Omdia,下同

LG显示将专注于在其中国广州的8.5代OLED产线,生产各种型号的OLED电视面板。而在日本堺市,夏普(SDP)将专注于在其10代线(2880x3130 mm)生产更多电视面板,包括42、60和70英寸面板。

所有10.5代线(2940x3370 mm),包括京东方的B9和B17,华星光电的T6和T7,以及夏普SIO的广州产线,都在准备生产更多的大尺寸电视面板,尤其是65和75英寸的面板。2021年下半年的宽松供需形势导致面板厂商更专注于更大尺寸电视面板以有效消化产能。

为了在2022年实现700万片85和86英寸及以上的液晶电视面板的生产目标,拥有8.5代和8.6代线的面板厂商将致力于MMG(multi-model glass)混合切割工艺。由于在10.5代线生产80英寸或更大的面板的效率很低,因此,面板厂商正积极推动使用新的套切工艺在8.5代和8.6代线生产这些面板。

虽然8.5代和8.6代线仍占全球TFT产能的约40%,但其约37%的产能被分配用于生产其他应用面板而非电视面板。预计2022年这一数字将达到约40%。

各世代线中电视面板玻璃基板的投入

报告称,这些生产策略调整,目前主要都是围绕着8.5代和8.6代面板产线产能。从这些策略转变中,Omdia预测了以下结果:

2021年,28.8%的电视面板在10代线和10.5代线生产;2022年,这一比例将上升到31.8%。

2021年,22.1%的电视面板由8.6代线生产;2022年,这一比例将上升到24.5%。

2021年,34%的电视面板由8.5代线生产;2022年,这一比例将降至30.8%。

2021年,9.4%的电视面板由7代线和7.5代线生产;2022年,这一比例将降至8.9%。

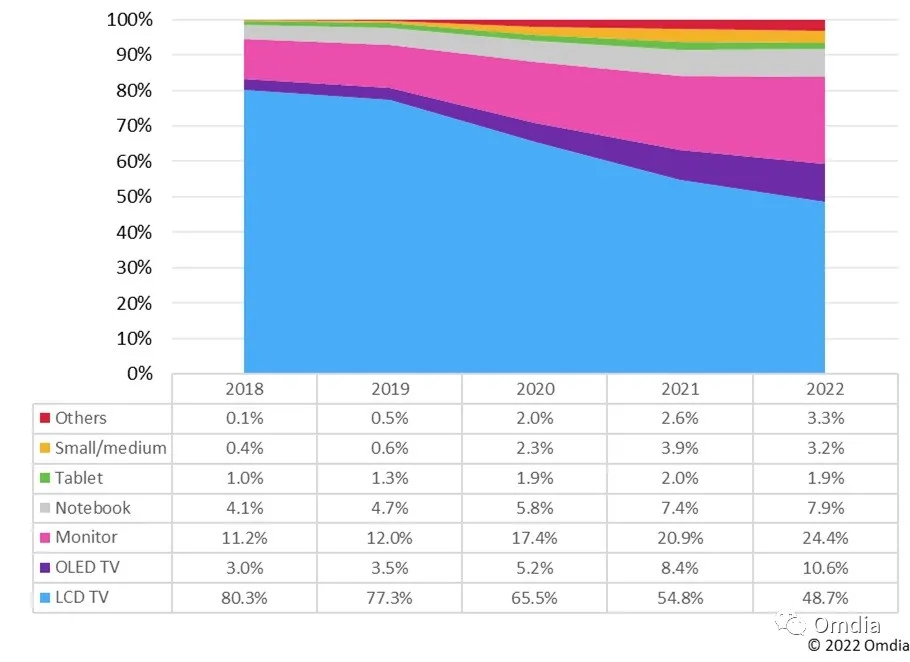

8.5代和8.6代线的产能分配

从生产方面来看,Omdia注意到了以下变化:

2021年,8.5代线和8.6代线产能的54.8%用于液晶电视面板生产;2022年,这一数字将降至48.7%。

2021年,8.5代线和8.6代线产能的8.4%用于OLED电视面板生产;由于WOLED的唯一供应商LG显示雄心勃勃的计划,这一数字在2022年将上升到10.6%。

2021年,20.9%的8.5代和8.6代线产能用于桌面显示器面板生产;这一比例将在2022年上升到24.4%。

2021年,8.5代和8.6代线产能的7.4%用于笔记本电脑面板生产;2022年,这一比例将增加到7.9%。(校对/思坦)

4.TCL科技:t4柔性OLED产线一期实现满产,二、三期完成建设;

集微网消息 1月25日,有投资者在互动平台上向TCL科技提问关于公司是否考虑面向推出柔性屏品牌,并询问其全球首款125英寸P12玻璃基透明直显MLED和全国首款75英寸P0.6氧化物am直显MicroLED TV是否与利亚德联手完成。

TCL科技回复表示,公司t3产品在盲孔、窄边框、屏下指纹、动态帧频等技术不断升级,订单供不应求;公司t4柔性OLED产线目前一期15K,已经实现满产,二、三期完成建设。公司表示t4深度布局折叠屏、屏下摄像头等差异化高端技术,产品竞争力及客户结构持续改善,并陆续导入全球一线品牌客户。其非常看好大陆厂商在OLED新兴显示产业格局中的发展前景。

针对是否与利亚德联手,该公司回复称,公司围绕Mini LED、Micro LED、印刷OLED、QLED等新型显示技术持续加大研发投入,通过自研、联合研发、战略合作等方式完善产业生态建设。

据悉,TCL在大尺寸显示产品市场份额居全球第二并将持续提升,在8K超高清、高刷新、超大尺寸的高端市场份额居于业内第一。LTPS笔电市占第二,LTPS平板市占第一, MNT电竞市占率第二,IWB市占率第一;电竞屏市场排名第二,带鱼屏电竞排名第一,业务结构不断优化。公司以科技创新为企业发展的核心驱动。

2021年前三季度,TCL研发投入65亿元,同比提升51.1%,占比营业收入5.4%,重点围绕Mini LED、Micro LED、印刷OLED、QLED等新型显示技术开发,G12大硅片与叠瓦3.0结合的领先光伏技术平台完善、8英寸和12英寸半导体材料的工艺提升,以及对产业链上游核心节点的预研、协同及产业生态联盟的建立。TCL 华星搭载 Mini LED 背光的显示器和笔电产品与品牌客户达成合作,拓展 VR/AR 新型显示产品。

日前,TCL创始人、董事长李东生在获奖发言中透露,2021年TCL集团的营收已达2500亿元,同比增加了将近1000亿元。(校对/GY)

5.TCL科技:在大尺寸显示产品市场份额居全球第二并将持续提升;

集微网消息,1月25日,TCL科技在互动平台表示,公司在大尺寸显示产品市场份额居全球第二并将持续提升,在8K超高清、高刷新、超大尺寸的高端市场份额居于业内第一。与国际品牌客户保持紧密合作,旗舰、高端机型都保持稳定供应。

据悉,2021年上半年,TCL华星OLED出货已超过2020年全年,市占率提升到了全球第四。公司在高端产品方面取得明显进步,2021年给品牌厂商供应的折叠屏出货量大幅增长,屏下摄像头产品供应品牌厂旗舰机型。

TCL科技表示,公司在大尺寸显示产品市场份额居全球第二并将持续提升,在8K超高清、高刷新、超大尺寸的高端市场份额居于业内第一。LTPS笔电市占第二,LTPS平板市占第一, MNT电竞市占率第二,IWB市占率第一;电竞屏市场排名第二,带鱼屏电竞排名第一,业务结构不断优化。t4在产品竞争力、工艺提升以及客户结构方面将持续改善,我们非常看好大陆厂商在OLED新兴显示产业格局中的发展前景。

目前,TCL科技在产业链一体化上深度布局,在TV、手机、IT产品上与全球品牌厂商都有密切合作与联系,同时与产业链上下游优秀企业保持良好合作关系,并持续推动产业链国产化。

TCL科技指出,公司t4柔性OLED产线目前一期15K,已经实现满产,二、三期完成建设。t4深度布局折叠屏、屏下摄像头等差异化高端技术,产品竞争力及客户结构持续改善。

此外,公司立足科技智造产业的发展,目前核心业务为半导体显示、半导体光伏及半导体材料业务。公司已与合作伙伴成功推出VR产品,并布局新工艺,持续提升产品性能。

据TCL科技透露,公司t3产线LTPS手机面板出货量维持全球第四,非手机类产品出货占比提升至40%,高端车载与国内外品牌客户保持紧密合作,产品和客户结构不断优化,产线盈利能力持续提升。

关于面板价格方面,TCL科技表示,目前面板价格跌幅收敛,半导体显示行业国别转移及头部集中趋势显著,行业前景长期趋好。(校对/Arden)

6.新纶新材:子公司产品折叠OCA为OPPO Find N独家供应商;

集微网消息 1月25日,有投资者在互动平台上向新纶新材提问关于公司作为OPPO新款折叠手机中OCA膜的供应商,是否为独家供应商。

新纶新材回答表示,公司全资子公司新纶功能材料(深圳)有限公司产品折叠OCA为OPPO第一款折叠旗舰机OPPO Find N独家供应商。

据悉,与普通全贴合OCA相比,柔性OCA的技术难度非常高。目前柔性OCA主要控制在国外少数企业手中,价格昂贵,是我国柔性显示领域的“卡脖子”材料之一。尤其是柔性显示用OCA,由于柔性显示设备资源有限且价格昂贵,柔性OCA的验证周期较长,更是离不开终端客户的积极配合。

新纶新材表示,公司从15年开始致力于开发全贴合OCA产品,从LCD屏使用的全贴合OCA、到刚性OLED屏再到柔性OLED屏,通过持续研发投入、技术引进和吸收,得到了国内显示终端和模组厂如华为、OPPO、小米、京东方、维信诺和华星光电等公司的积极支持。

据其称,公司在盲孔OCA,水滴OCA,折叠OCA等多种类OCA领域实现了重要突破,形成具有自主知识产权的产品并导入终端客户,开创了国内企业在高端全贴合OCA和柔性折叠OCA领域的崭新局面,打破了长久以来美国和日韩的技术垄断。

在柔性OCA领域,新纶新材通过多年的技术创新与提前布局,目前已公开了5篇发明专利,相关产品均具有完全自主知识产权。

今年1月12日,OPPO 2021年度优秀供应商颁奖大会上,新纶功能材料凭借创新的技术、高效率高质量的交付以及优质的服务,荣获“OPPO 2021年度最佳创新奖”。(校对/GY)