年末了,风云君正在紧锣密鼓的进行2021年行业总结的项目。巧了,华尔街估值学院院长AswathDamodaran(阿斯沃思·达莫达兰)对美国股市的2021年度总结也来了。

下面为全文内容。

2021年初,投资者面临的重大问题是如果疫情将在年内消退,经济的复苏速度将有多快,以及由此产生的经济增长带来的通胀压力有多大。

因为当时股市处于高位,尤其是市盈率等历史指标方面,但相对于非常低的无风险利率(国债利率为0.93%)而言,它们的定价依然提供了合理的回报。

到了2022年初,感觉就像土拨鼠日一样,投资者对今年的经济增长和通胀有同样的疑问,对股票也有同样的判断,即它们看起来很贵。

在这篇文章中,我将从近期对股票回报的历史评估开始,然后基于投资者在2022年初的定价方式评估其期望获得的回报,并以一个自己动手评估的指数结束。

一、2021年全球股市表现回顾

2020年股市的韧性让我们感到惊讶,不仅经受住了百年不遇的疫情,而且在疫情中欣欣向荣。特别是美国股市,即使在最黑暗的新闻报道中也设法找到了曙光,并在2021年继续上涨。

然而,其他国家市场的表现喜忧参半,这种分歧值得注意,因为它可能为明年可能出现的情况提供线索。

(一)美国股市过去十年的辉煌

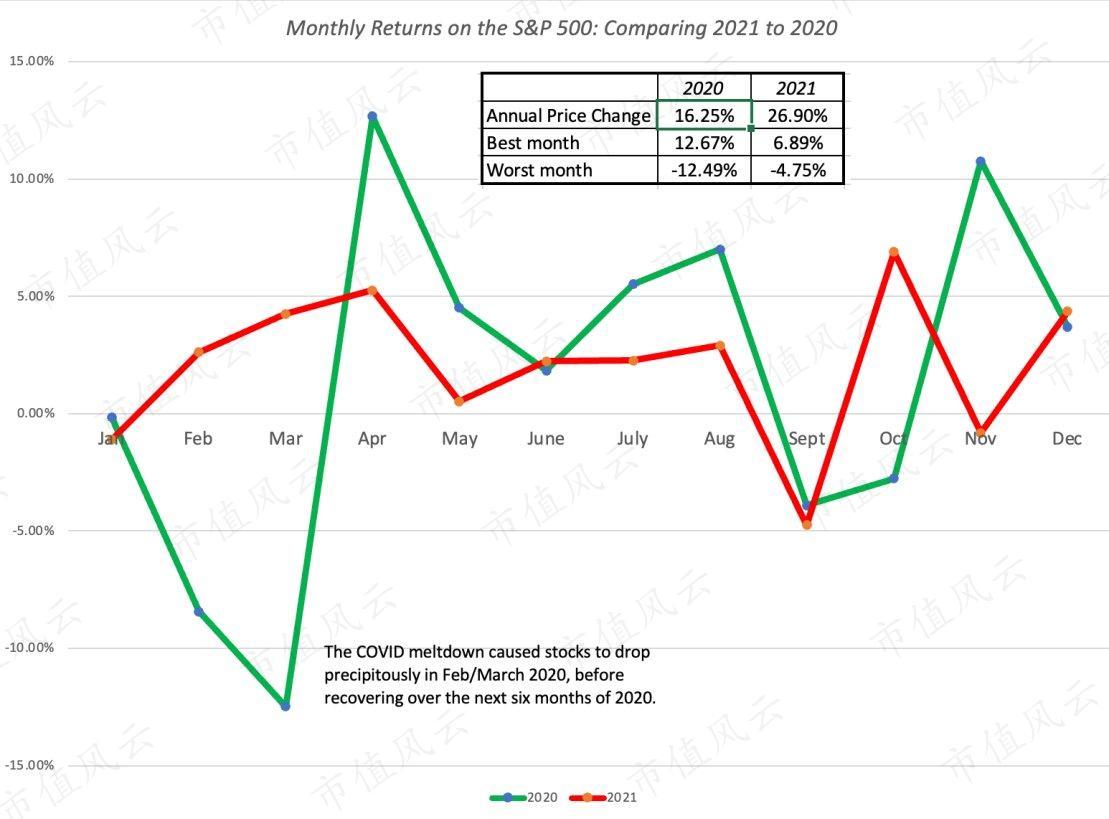

无论以哪种标准衡量,美国股市都表现不错,标普500指数从2021年初的3756点上涨至年底的4766点,涨幅为26.90%。

虽然2020年的股市也是一个好年头,指数从3231点上涨到3756点,涨幅为16.25%,但这两年的走势却有所不同:

2020年,市场上涨,但仅限于在吸收了2020年2月和3月疫情爆发的余波之后。

2021年,指数的上升更加平稳,其中12个月中有9个月上涨,只有9月份出现了大幅下跌(指数跌幅为4.75%)。如果加上2021年间的股息回报,标普500指数2021年的总回报率为28.47%。

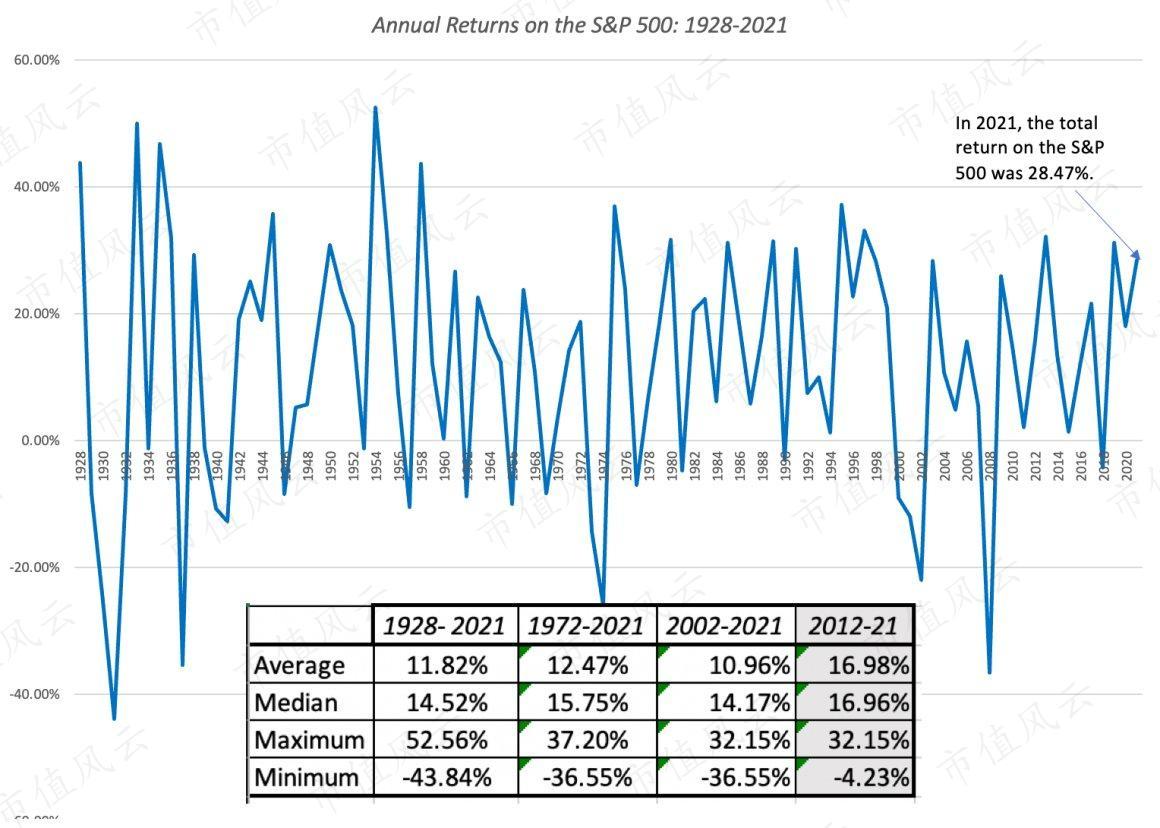

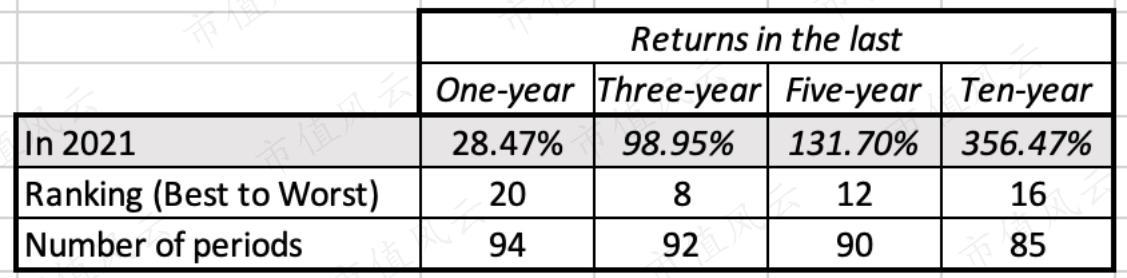

下图展示了标普500指数1928-2021年的收益率,在这94年中,2021年的回报率排名第20,很不错,但并不惊艳。

然而,值得注意的是,2021年已是标普500指数连续第三年获得非常好的回报,其中2019年为31.21%,2020年为18.02%,三年(2019-21年)的累计回报率为98.95%。

对比在滚动的三年时间段(1928-30、1929-31、1930-32等)上的累积回报,2019-21时间段在92个3年时间段中排名第8;如果滚动时间变为5年和10年,则包含2021年的时间段排名分别为第12和第16。

总而言之,如果你在过去十年里有钱投资且一直保持投资,那么你很幸运能够享受上个世纪最伟大的市场运行之一;相反,如果你在过去十年一直置身于市场之外,你就犯了有史以来最大的投资错误之一。

(二)风水轮流转,没有哪个行业/分组能一直领先

当市场上下波动时,并非所有行业和分组都受到平等对待,而且差异巨大,因为通常情况下,市场在强劲上涨时,大部分涨幅都来自一小部分股票或行业,这是一种规则,而非例外。

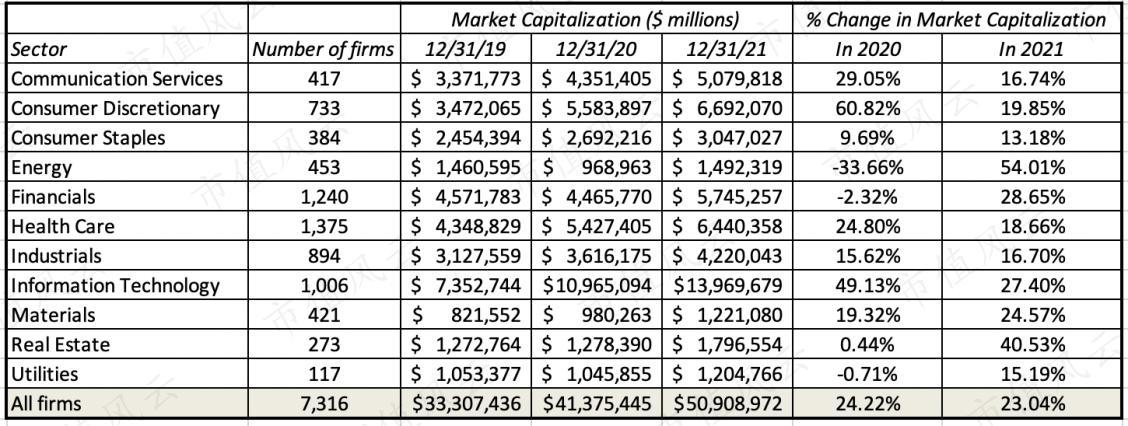

基于标普的行业分类,通过查看各行业市值的百分比变化,可以得出2022年各行业的表现:

与2020年科技和非必需消费品公司表现领先市场相比,2021年表现最好的行业却是能源和房地产,这两个行业也是2020年表现最差的两个行业。

这可以被视为平反,至少在今年是这样,但也可以被视为ESG倡导者的警示,他们根据化石燃料公司过去十年的表现,认为化石燃料公司正在走向死亡。

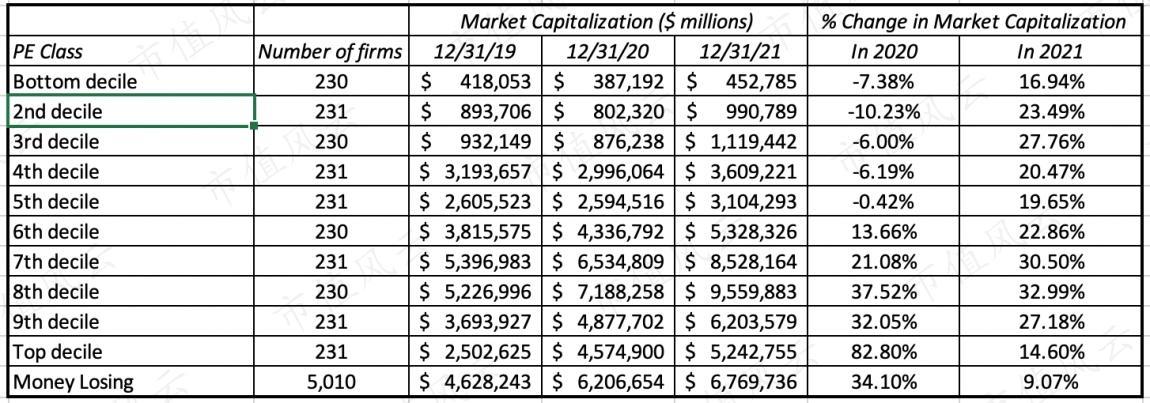

基于2021年年初的市盈率,不同市盈率区间的公司2021年的回报如下:

与2020年高市盈率股票决定性地击败低市盈率股票不同,2021年的业绩好坏参半,没有明确的模式。根据市净率或收入增长率对股票进行细分,结果也是相似的。

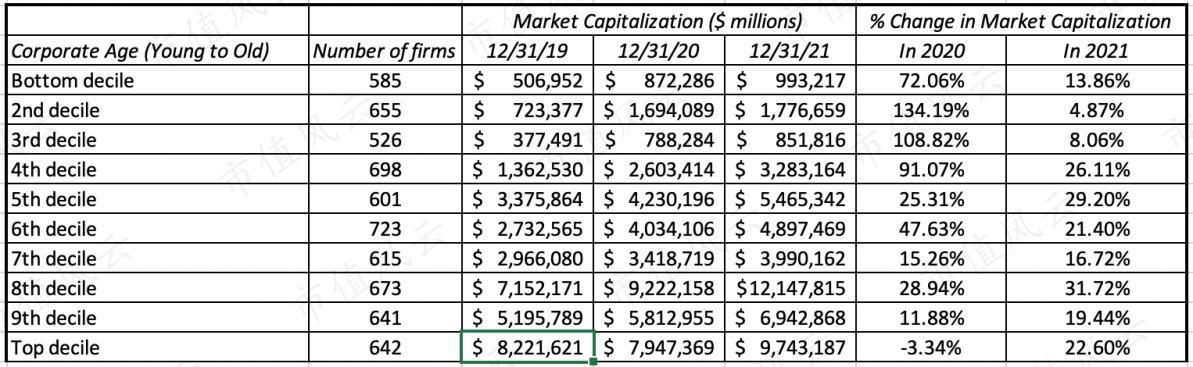

按公司年龄(从成立年份开始计算)对公司进行了细分,得到的结果如下:

同样的,与2020年年轻公司的回报显著高于老公司不同,2021年最好的回报是由中年公司带来的。

(三)除美国以外的地区的表现

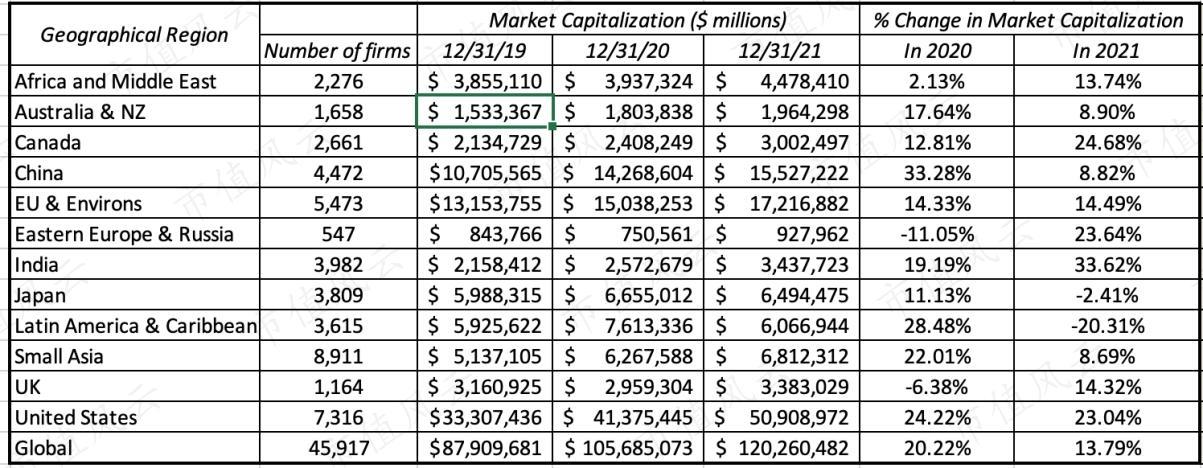

尽管美国股市在2021年继续创下新高,但世界其他地区的情况并不乐观,如下表所示(以美元计算):

印度在2020年表现强劲后,依然成为2021年表现最好的市场,但2020年全球表现最好的中国在2021年表现回归平凡。北美(美国和加拿大)的表现优于全球,但拉丁美洲是表现最差的地区,跌幅超20%。

市场出现分化的原因有很多,但这里与2020年的对比再次值得借鉴。

2020年,疫情在各个市场蔓延,增加了发达市场之间的联动性和关联性,美国、欧洲和日本的走势基本同步。2021年则回归正常,每个国家/地区的市场受当地因素的影响更大。

二、股票市场的风险价格

金融市场拥有历史数据的魅力就在于,历史数据包含着很多信息。但仔细研究这些历史数据也有其危险性,即对过去的关注会使我们对市场的结构性变化视而不见,而这些变化可能会使未来与过去大不相同。

为了衡量股票市场提供的预期回报,我们最好对这些回报进行前瞻性和动态衡量,这就是本节的重点。

(一)隐含的股票风险溢价概念及计算公式

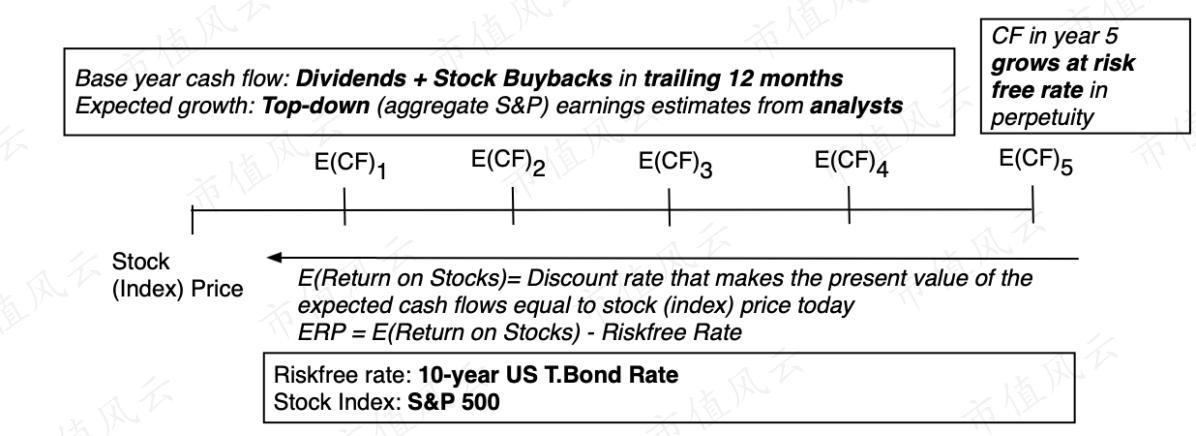

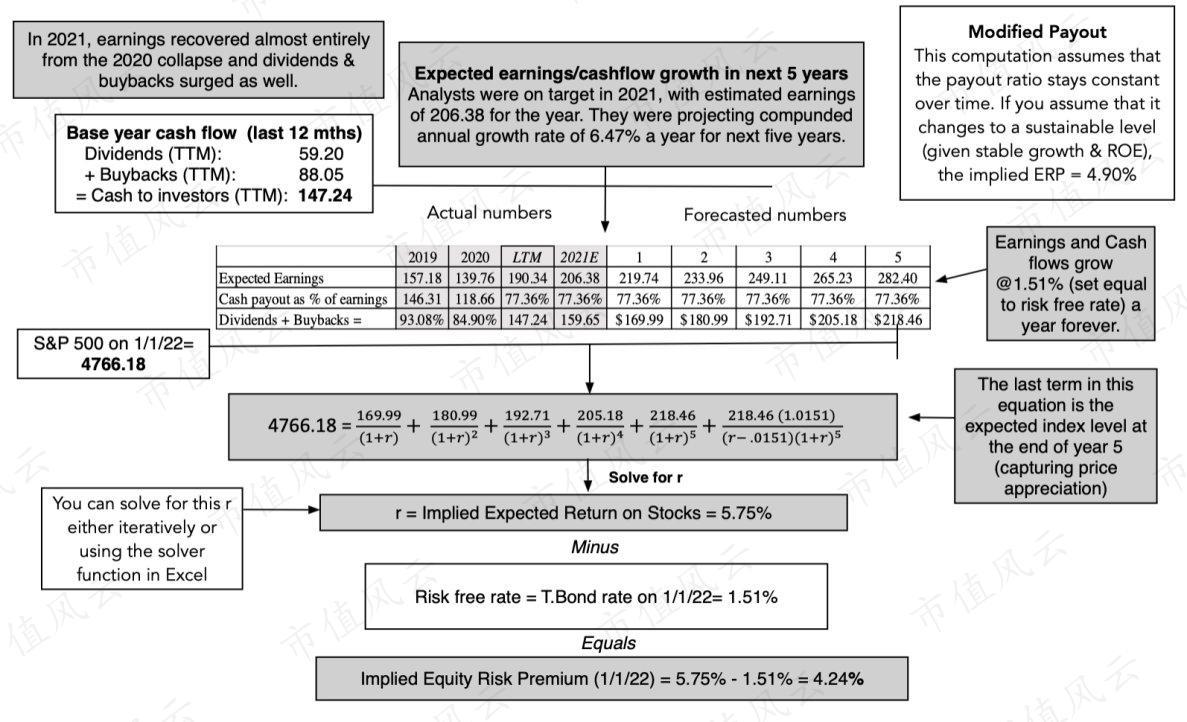

要理解隐含股票风险溢价(Equity Risk Premium,ERP),最容易的方法是从债券到期收益率的概念开始,即计算为使债券现金流现值(债券存续期间的息票和到期时的面值)等于债券价格的贴现率。

对于股票,现金流以股息和回购的形式出现,除了使用未来增长率估计它们之外,还必须假设它们会永久持续下去。

在计算标普500指数的隐含股票风险溢价时,以已知的最近一年的指数中包含的股票的股息和回购为基础,并假设它们的增长率与跟踪指数的分析师预测的未来五年的增长率相同。

在第五年之后,简化的假设收益增长率将收敛于经济的名义增长率(设置为无风险利率)。

将预期现金流的现值设置为等于今天的指数水平,并求解一个贴现率,得到的数字就是基于今天的股票定价和预期现金流的预期股票回报率。

这种方法建立在股票的内在价值是持有这些股票所产生的预期现金流的现值这一命题之上(即NPV法),与模型无关。简单地说,它并不要求相信金融业的任何风险和回报模型,因为它是基于价格和预期现金流的。

(二)2022年初隐含的ERP测算值

在2021年期间,随着指数上涨、无风险利率攀升以及分析师对未来三年的预期收益更加乐观,股票风险溢价下降至年底的4.24%:

虽然已经将股票风险溢价估计到了小数点后第二位,但事实是,这些数字仍有些令人失望,改变对收益和现金流的假设会产生4%-5%之间的股票风险溢价,有一定误差。

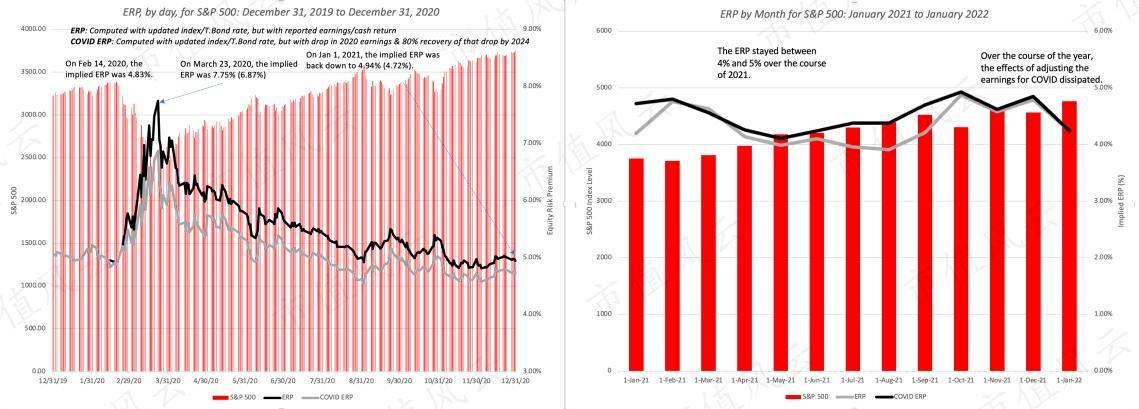

2020年和2021年股票风险溢价的表现对比如下图所示,左侧为2020年ERP的(每日)估计,右侧为2021年ERP的(每月)估计。

在2020年期间,股票风险溢价从年初的4.7%左右上升到2020年3月23日的近8%,然后在2020年9月迅速恢复到危机前的水平。在2021年,股票风险溢价恢复到更平稳的路径,全年数字保持在4%到5%之间。

(三)历史的角度看目前股市是否有泡沫

目前,空气中充斥着泡沫的讨论,解决这个问题的一种方法是询问当前隐含的股票风险溢价是否已经“过低”。如果你的答案是肯定的,那你就是认为股票定价过高,反之,就是认为股票定价过低。

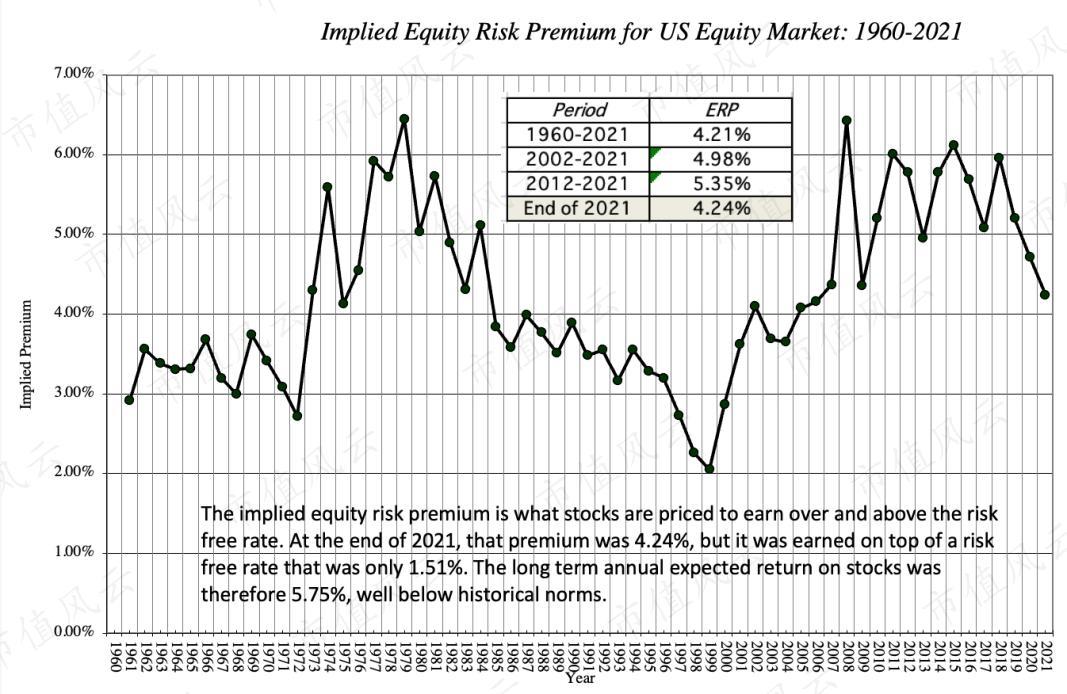

至少从表面上看,当前的股票风险溢价水平并没有亮起红灯,因为4.24%的溢价水平仅略高于长期平均水平4.21%(1960-2021年)。

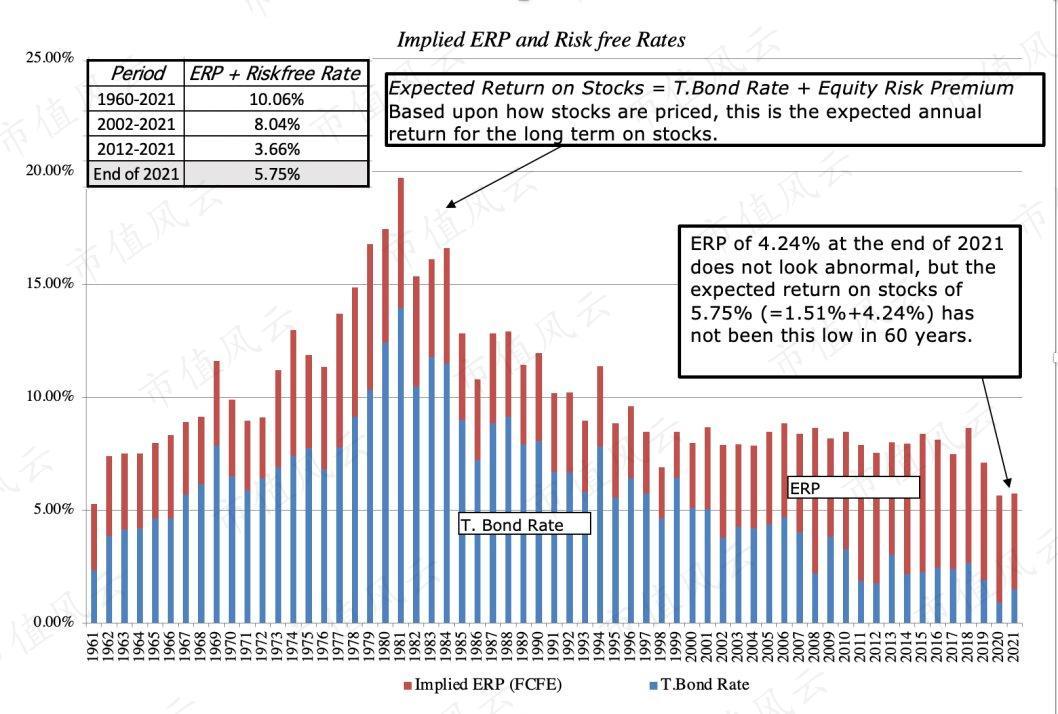

也就是说,有两个原因值得关注。首先是股票风险溢价现在低于2008年以来的平均溢价,而这一时期或许更好地反映了新的全球经济。第二个更可怕的原因是,今天股价中隐含的5.75%的预期回报率接近60年来的最低点:

看这个图表的悲观主义者会得出结论,股票的预期回报已经变得太低,并应该进行修正,但这更像是关于国债利率过低的陈述,而不是关于股票风险溢价的陈述。

即使你属于主张低无风险利率现在已成为常态的阵营,该图表也表明我们都需要重新审视作为个人我们为退休储蓄了多少,因为投资股票可以赚取8%-10%的旧假设将不再成立。

在美国各地,基于同样假设预留资金的固定收益养老基金将面临巨大的资金短缺,除非它们重新评估福利水平或注入新资金。

三、学会自己对市场进行估值

如果你回顾历史会发现,市场时机选择是不可能实现的梦想这一观点似乎很难反驳,但这从未阻止投资者尝试对市场进行时机选择,部分原因是正确的回报是巨大的。

每个投资者都会对市场进行择时,区别在于择时是隐含的(即当对市场感到不安时,投资组合中的现金持有量会增加,当对市场看涨时则会减少)还是明确的(即积极押注市场方向)。每个人也都应该做出自己的判断。

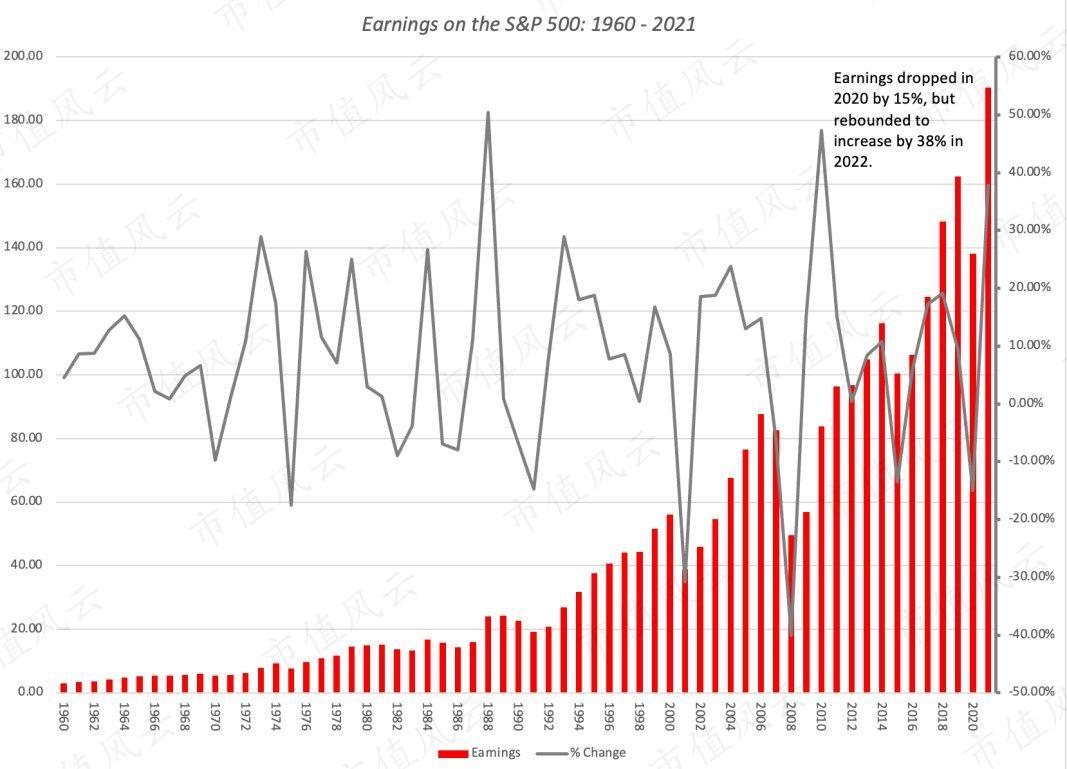

对标普500指数进行估值的过程始于对预期收益的评估,而对于标普500指数而言,在这一维度上既不缺乏历史数据,也不缺乏对未来的评估。先看其随时间的收益:

尽管疫情对2020年的企业收益造成了严重破坏,但2021年的收益回升非常显著,过去12个月的收益(2020年10月至2021年9月)为190.34,预计2021年收益为206.38,均远高于疫情前2019年的162.35。

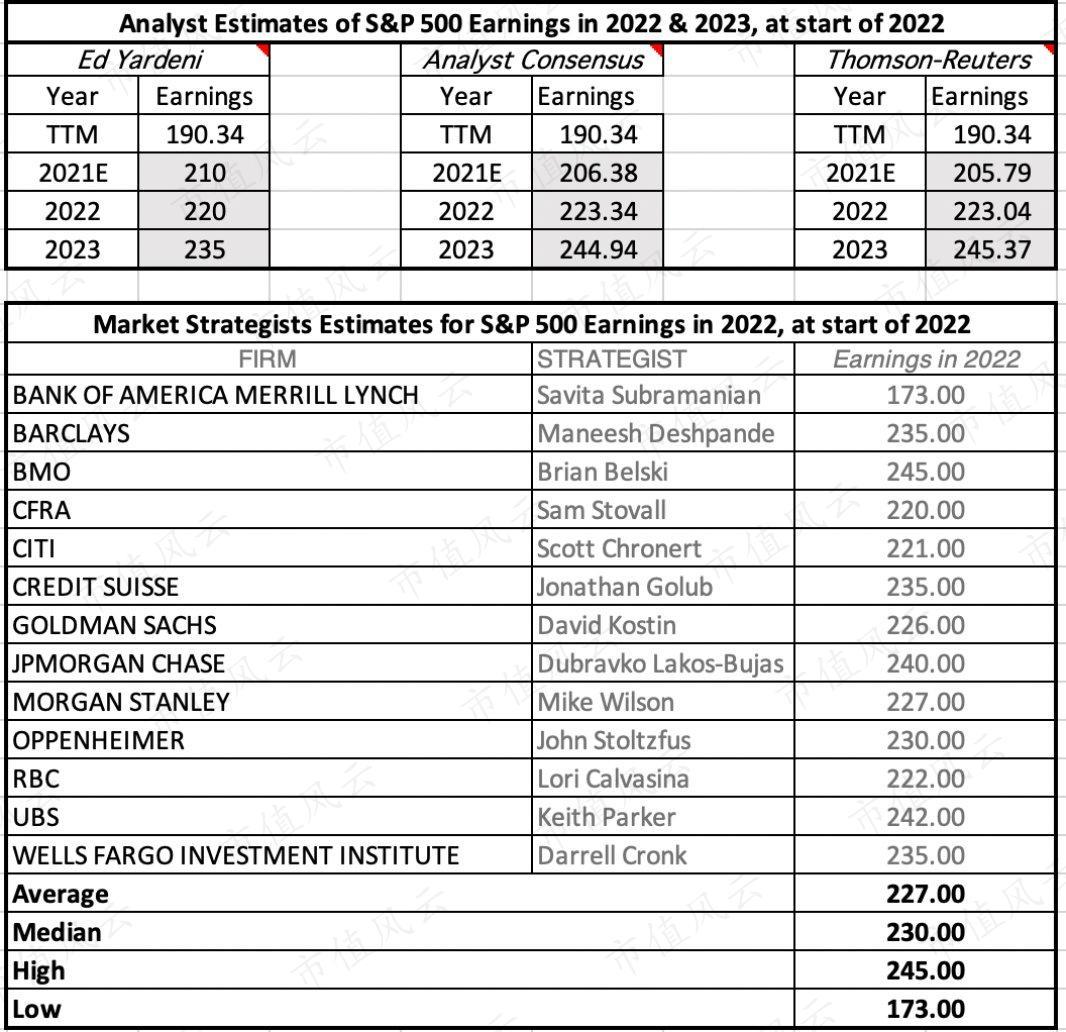

2021年底,分析师对2022年和2023年收益的估计反映了他们对收益复苏将继续的看法:

我使用分析师的估计作为对指数未来两年的收益预期,但同时假设此后的收益增长率将在接下来的三年内下降到稳定的增长率(设定为无风险利率)。

诚然,分析师经常是错误的,在某些情况下还是有偏见的,但后者更多是分析师对个股的估计问题,而不是对市场总收益的问题。但是,如果你认为分析师高估或低估了收益,我的估值电子表格也可以用来对这些估计做出调整。

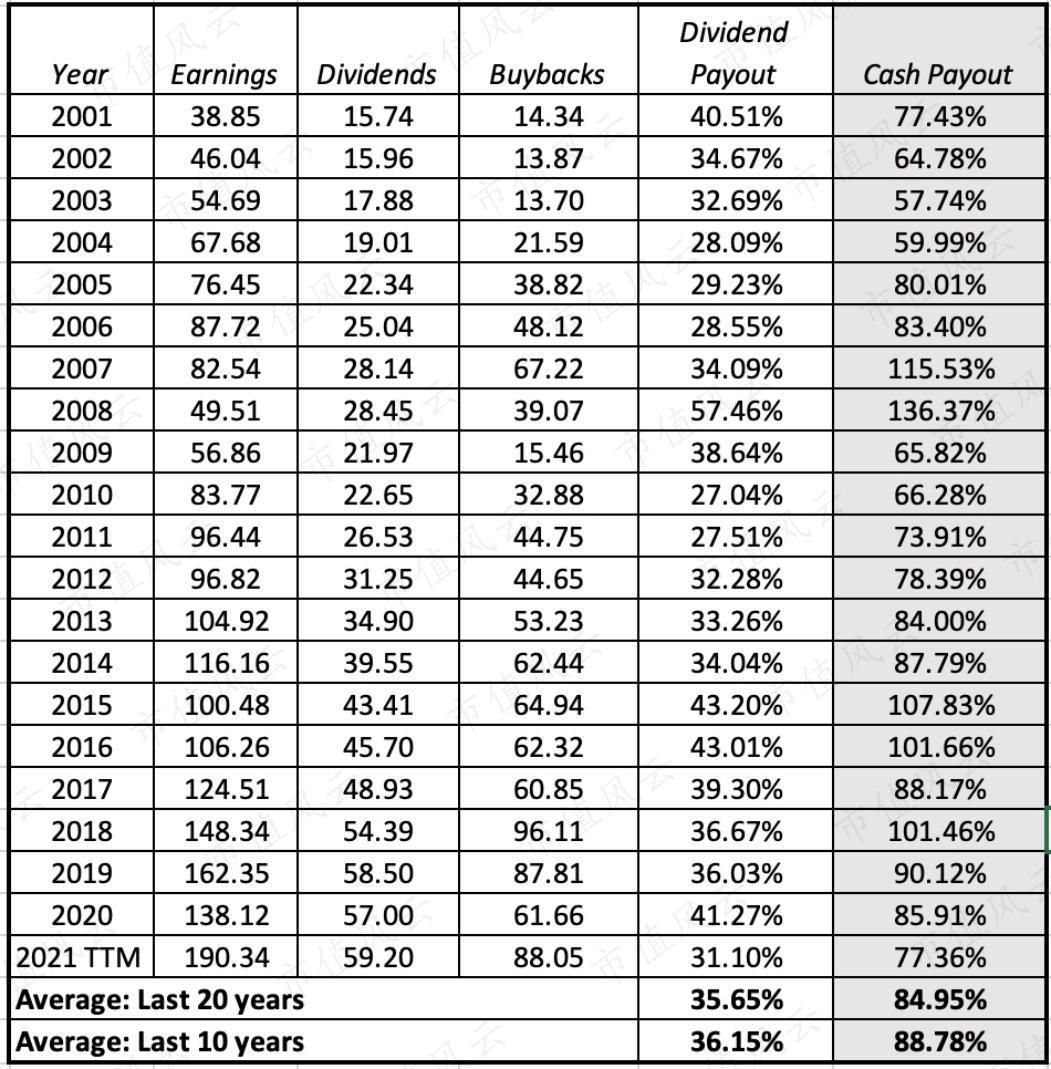

投资者不会直接从收益中获得价值,但会从这些收益产生的现金流中获得价值。

以前完全以股息形式出现的现金流在过去30年中越来越多地转向股票回购,虽然股息比回购更具粘性,比如在2009年和2020年等危机时期公司更愿意减少回购,2021年股票回购的提升也明确了这一点。

在我的估值基本案例中,我将把公司在过去12个月中以股息和回购的形式返还给股东的收益百分比77.36%作为初始数据,并随着时间的推移将这一比例提高到与我对稳定增长(无风险利率)和16.10%的ROE(标准普尔500指数成份股公司在过去十年的平均收益率)的估计一致的现金支付率84.47%。

(可持续现金支付比率=1-g/ROE;ROE为16.10%,增长率为2.5%,可持续现金支付比率为84.47%=1-0.025/0.161)。

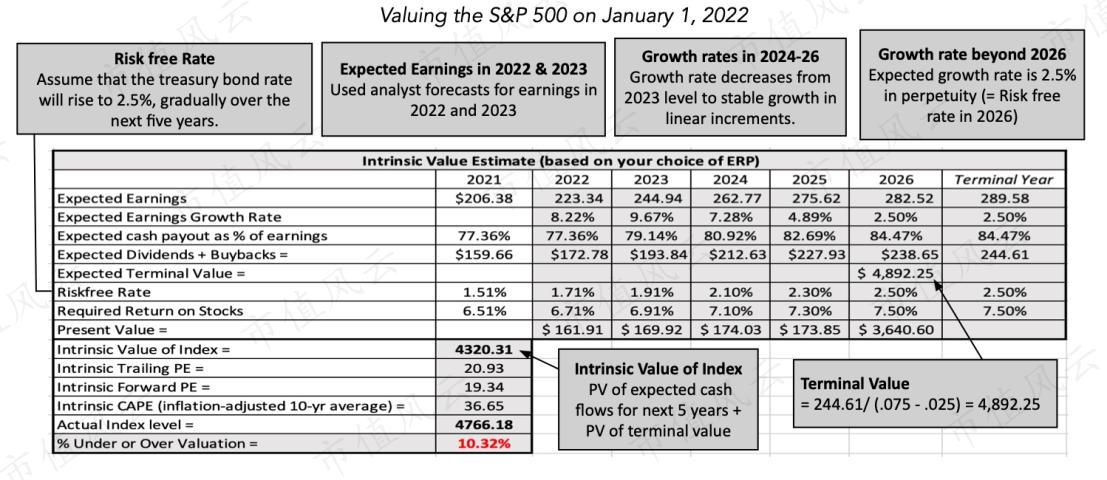

关于无风险利率,以2022年1月1日的10年期国债利率1.51%为基础,但我假设该利率将在未来五年内上升至2.5%。这反映了我的观点,即通胀压力将在未来一年推高长期利率,这与美联储对联邦基金利率的影响关系不大。

最后,我预期标普500指数的公允ERP应该是5%,高于4.21%的长期历史平均水平,但更接近2008年以来的平均ERP。

对于这两个宏观假设,我鼓励你们采取自己的观点。根据这些假设,我对标普500指数截至2022年1月1日的估值如下所示:

请注意,即使在我进行此估值后的两周内,关键输入也发生了重大变化,国债利率在2022年1月19日升至1.87%,标普指数跌至4533,较年初水平下跌了3.8%。

四、结语

院长的初衷并不是想要说服投资者相信他的估值是正确的,他很明白他的估值是错误的,问题是在哪个方向,以及多少,他提供的更多的是一种估值方法和方向。

投资者可以使用他的估值电子表格,更改其在收益、现金流、无风险利率和股票风险溢价上使用的数字,来反映自己的观点,并得出自己的估值。

一个好的投资者需要对自己的投资决策拥有所有权,而把这个选择托付给电视上会说话的头头、投资银行的市场策略师或去年看起来不错的市场大师,都是对投资职责的失职。