由于仰慕风云君才(前)华(台)而想加入团队的青年才俊越来越多,HR小姐姐每天都为了处理新收到的简历忙到脚不沾地,加班时间也越来越长……

某日,HR小姐姐突然神色凝重地来找风云君:

“风云君,我听老板说打算引入一个RPA机器人,说是以后就靠它来自动处理简历了。你说,这个RPA要是把我的活都给干了,而且干得比我还麻利,老板会怎么想啊?”

风云君正忙着码字,心里不满老板整天就知道催研报,害自己上班摸鱼的时间越来越少。此时也没把HR小姐姐的话放心上,随便敷衍一句:“啥RPA,没听说过。”

HR小姐姐瞥了一眼风云君的电脑屏幕,又抛出一句:

“对了,我还听到老板嘟哝说,最近交研报的速度怎么越来越慢了,也不知道有没有能自动写研报的RPA……”

风云君顿时一激灵,惊道:“你说啥?替代我……我们工作的机器人?R什么A是吧,我这就去了解下这个行业里的公司是干啥的!”

于是,风云君翻找变天,终于锁定目标:$UiPath(PATH.US)$(PATH.N,“UiPath”、“公司”),赶紧翻开了公司的招股书和最新财报。

一、美股软件史第三大IPO,腾讯早已“高位套现”

RPA(Robotic Process Automation),中文名为“机器人流程自动化”,指使用软件机器人执行工作流程。

PRA的核心功能在于“模仿人类行为”,利用人工智能(AI)与计算机视觉(Computer vision)技术,在电脑上完成如登录应用程序、从文档中提取信息、移动文件夹、填写表单以及更新数据库等工作任务。

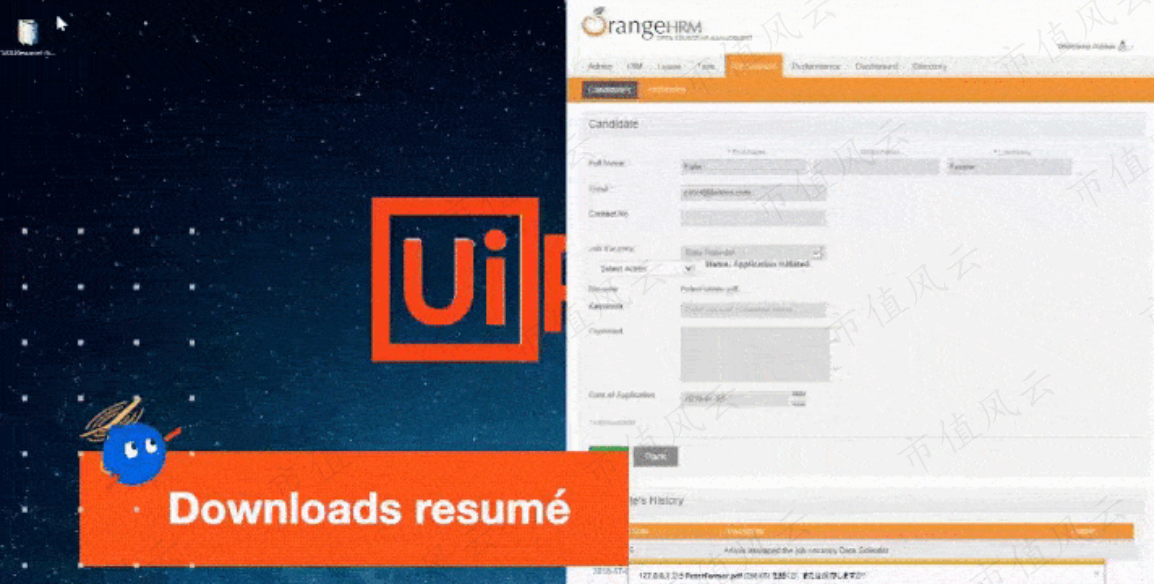

以市值风云APP的HR小姐姐最关心的“处理简历”这项工作内容为例:

软件机器人可以自动从电子邮箱中下载简历并阅读内容,从非结构化的文本数据中识别出关键信息,比如“学历”、“工作年限”、“技能”等,以此为依据对申请人进行评估,并做出“接受”或“拒绝”的判断。

(案例来源:UiPath官网)

对于企业来说,软件机器人替代了原先由人类员工完成的大量重复性操作,并且工作速度比人类更快、更稳定,在真正意义上实现了老板们梦寐以求的“007”工作制。

根据Gartner的行业报告,RPA行业的参与者众多,包括$微软(MSFT.US)$、SAP(SAP.N)、$IBM Corp(IBM.US)$、三星(005930.KS)在内的许多互联网巨头也对该领域有所涉足。

Gartner认为,UiPath、Automation Anywhere、Blue Prism和微软,目前是PRA行业的标杆企业。

(来源:《Gartner 2021年机器人流程自动化魔力象限报告》)

UiPath是唯一一家在美股上市且专注于RPA的软件企业,这也是风云君选择它作为研究标的的原因。

UiPath于2021年4月在纽交所上市,按发行价每股56美元计,公司的IPO估值达到310亿美元。

这是美股软件行业有史以来的第三大IPO,仅次于云数据库供应商$Snowflake(SNOW.US)$和体验管理软件提供商$Qualtrics国际(XM.US)$。

公司的IPO估值,其实已经低于其上市前最后一轮(F轮)融资时的350亿美元估值。

不过,这一差距在IPO当天就被热情的二级市场投资者给抹平了:上市首日股价大涨23%,收于每股69美元。

按收盘价计,公司上市首日市值达358亿美元。

值得一提的是,腾讯参投了公司2020年7月的E轮融资,当时估值为102亿美元;而在招股书中未见腾讯作为股东的身影,说明腾讯在IPO前已退出。

(来源:Dealroom)

按E轮到F轮的估值差计,腾讯这笔投资在不到一年的时间内就实现了高达240%的投资回报率。

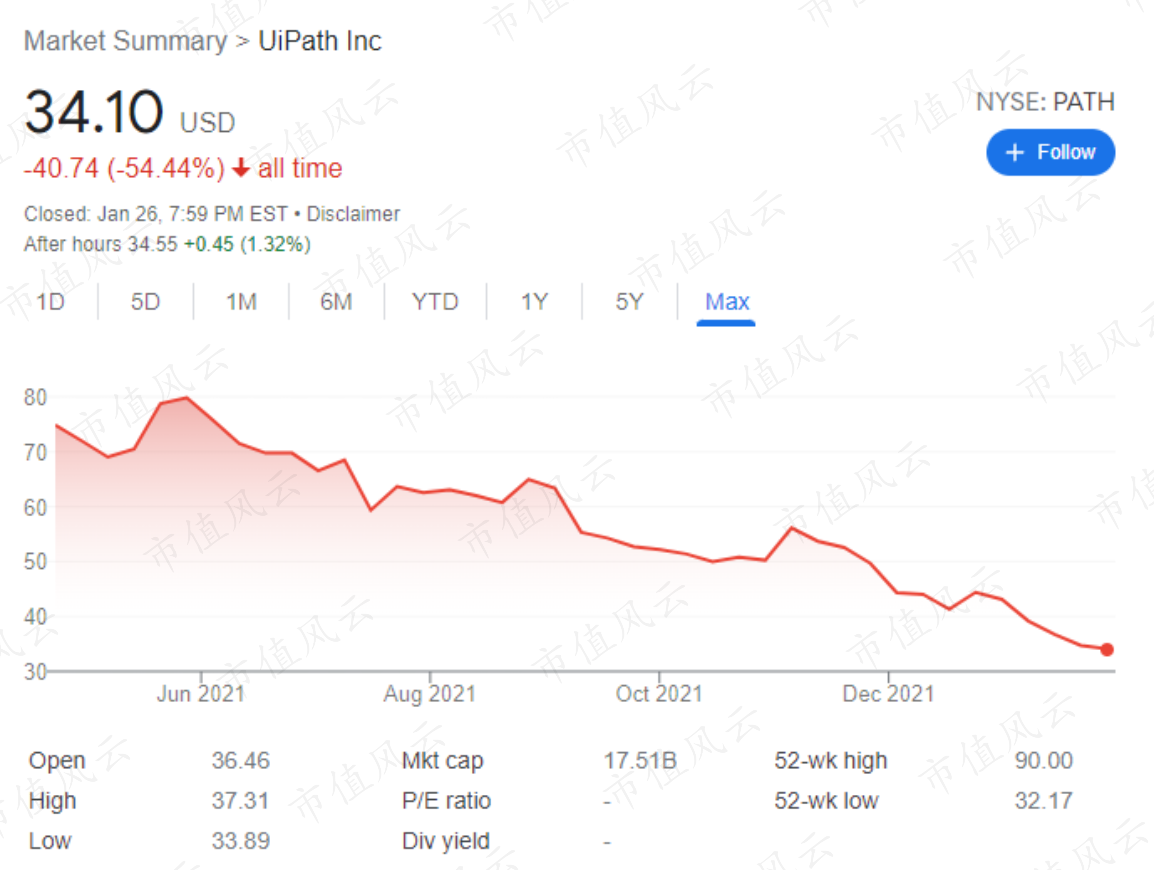

腾讯也幸运地躲过了公司上市后一路“跌跌不休”的股价。

目前,公司市值不足180亿美元,较高位时已跌去超过200亿美元。

(来源:Google Finance)

另外,公司也一直是ARK基金创始人“木头姐”(Cathie Wood)钟爱的重仓股之一。

公司在ARK旗下包括旗舰基金ARK Innovation ETF在内的多个基金中累计占到4.1%的仓位,是ARK的第六大重仓股。ARK基金也因此成为公司持股5.4%的第二大股东。

(来源:https://cathiesark.com/)

过去12个月,ARK Innovation ETF的表现相当拉胯,而公司一路下跌的股价是“幕后推手”之一。

(ARK旗舰基金近3年净值,来源:Market Watch)

变幻莫测的资本市场真是有人欢喜有人愁。

二、潜在市场大,但公司竞争力堪忧

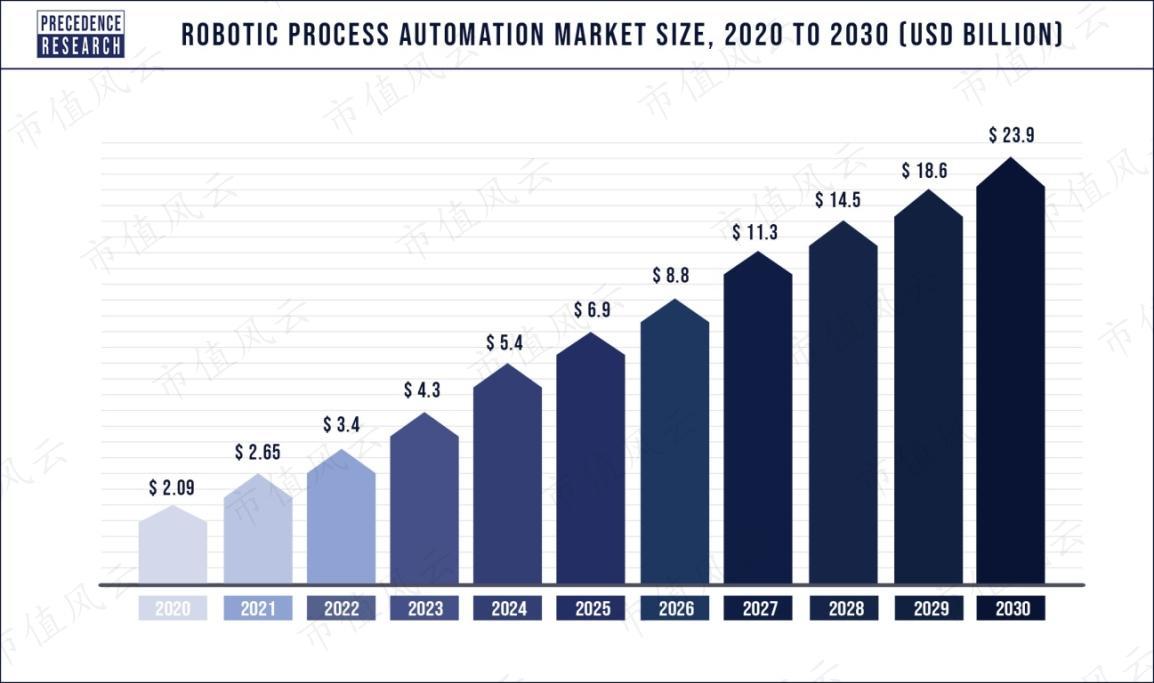

RPA被认为是软件行业内增长最快的细分赛道之一。

据Precedence Research预计,到2030年,全球RPA市场规模将达到约239亿美元,2021-2030年的复合年增长率(CAGR)将达到28%。

(来源:Precedence Research)

而公司在招股书中给出的潜在市场规模更大,达到600亿美元。

(来源:公司招股书)

风云君对于这种近乎算命一般的市场规模预测早已经见怪不怪,看到公司这么浮夸和歇斯底里,也就放心了。

RPA市场增长的最直接驱动因素是当前越来越多的企业希望通过数字化转型提高生产力。

这些企业在运营、客户服务、IT和财务方面有着大量的手工流程,大部分流程目前尚未实现自动化,但存在通过自动化改进的空间。

在这快速增长的市场中,公司到目前为止所表现出的成长性又如何呢?

(一)RPA软件授权是主要变现方式

先来看成长性最为关键的指标——营收。

公司通过向客户提供软件机器人,从而实现三类收入:

(1)授权收入;

(2)订阅服务收入;

(3)专业服务及其他收入;

(1)和(2)类收入的区别,在于客户选择的部署模式。

目前,公司的大多数客户仍选择本地部署的模式来使用软件机器人,即在本地服务器上安装及使用应用程序。

公司从2021财年(注:公司财年截至当年1月30日)才开始提供混合解决方案和SaaS解决方案,即客户可以在公共或私有云、或者混合环境中部署RPA。

公司从选择本地部署RPA的客户中获得授权收入,从选择SaaS解决方案(包括混合解决方案中的SaaS部分)的客户中获得订阅服务收入。

公司本地部署的授权期权可以是永久或数年。在此期间,客户如果需要更新RPA并因此额外支付的费用,也计入订阅服务收入。

另外,公司还向客户提供与RPA使用相关的教育和培训服务,获得专业服务及其他收入。

无论客户选择哪种部署模式,RPA产品的收费通常是非标准化的,基于客户所需的软件机器人数量和访问的用户数量来决定。

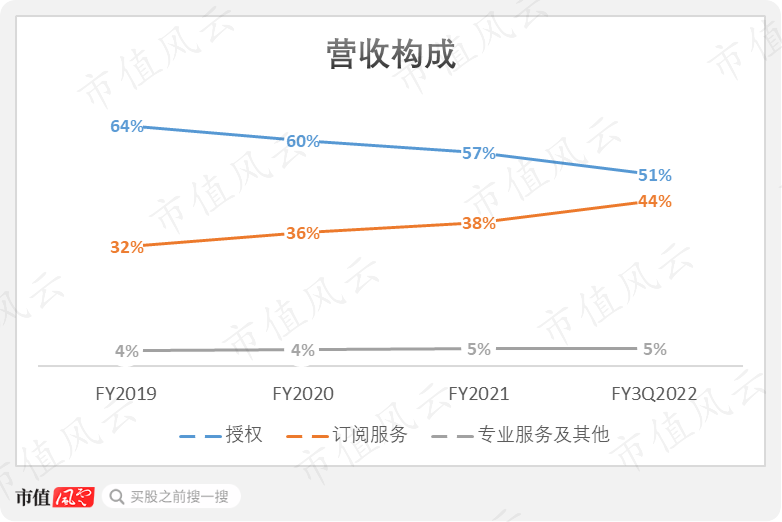

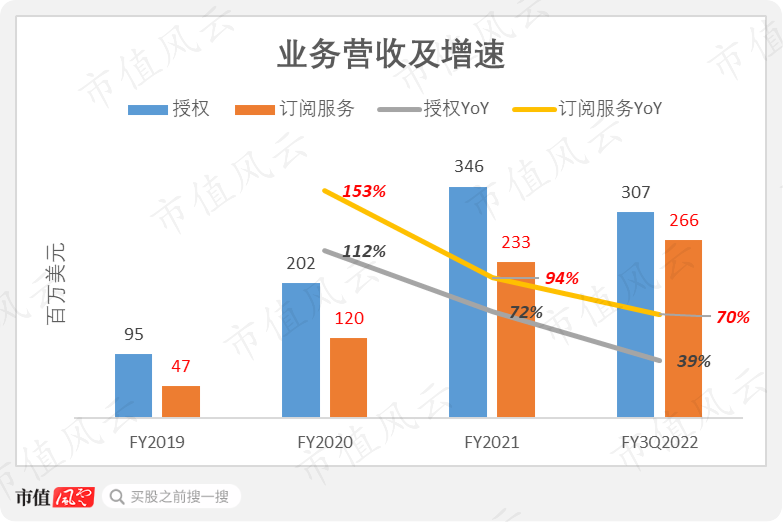

授权收入仍是公司的最大收入来源,虽然近年来营收占比有所下滑;与此同时,订阅服务收入有赶超趋势。

2022财年前三季度(注:截至2021年10月31日),授权收入和订阅服务收入分别占公司营收的51%和44%。

订阅服务收入近年来的营收增速一直高于授权收入。2022财年前三季度,订阅服务收入3.1亿美元,同比增长70%;授权收入2.7亿美元,同比增长39%。

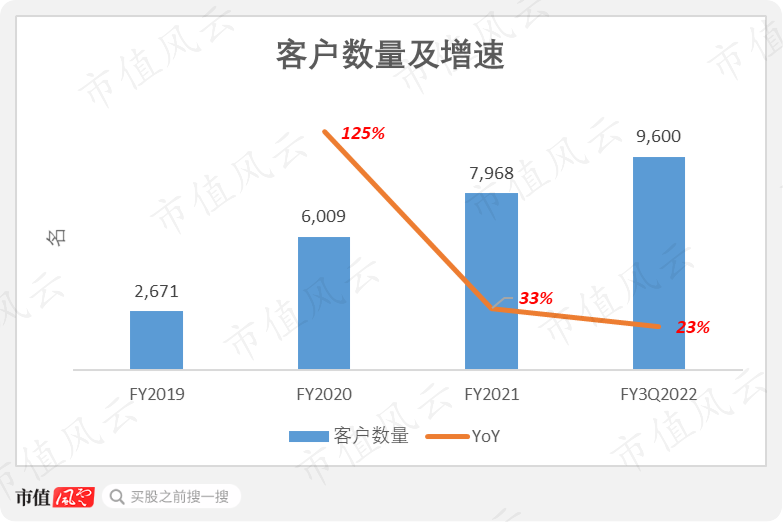

(二)客户增长持续放缓中

公司客户数量在2020财年爆发式增长,从一年前的2671名翻倍至6009名,但随后增速大幅下滑。

截至2022财年前三季度末,公司客户数量约9600名,同比增长23%。

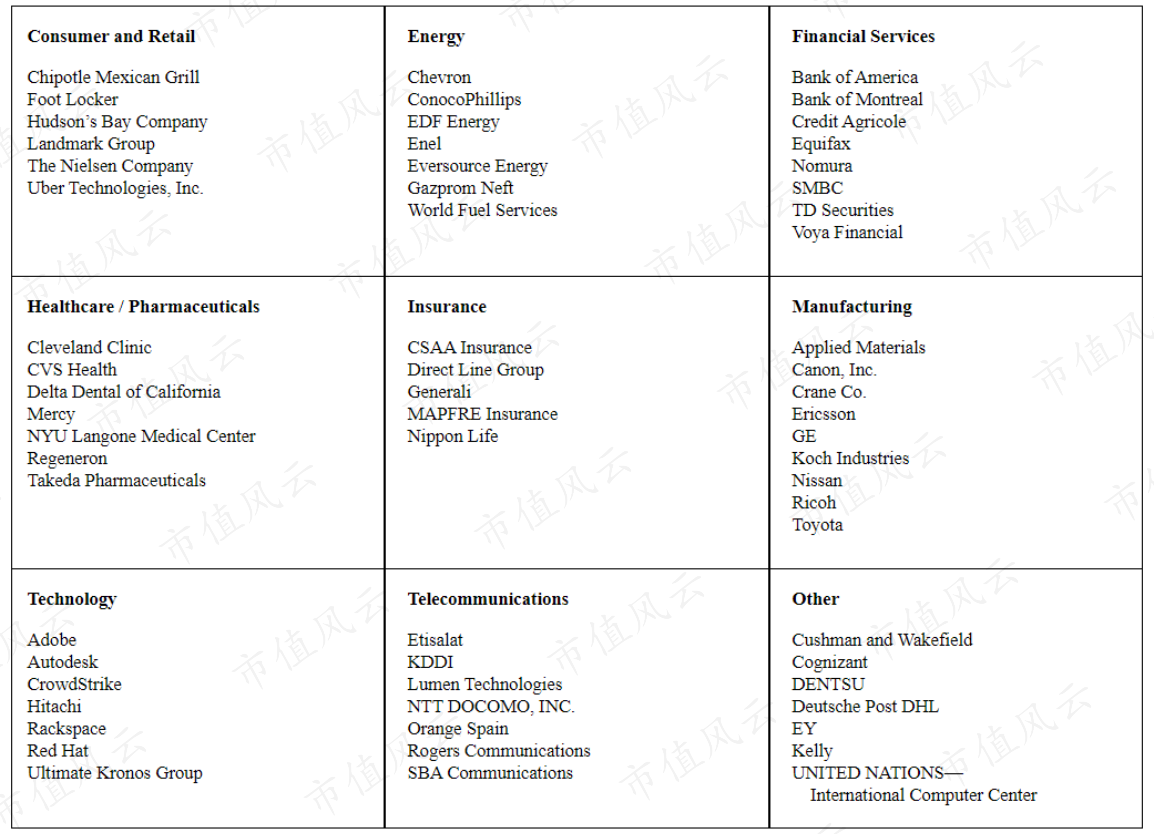

公司的客户遍布各行各业,其中不乏知名企业,比如软件企业$Adobe(ADBE.US)$、半导体设备制造商$应用材料(AMAT.US)$、能源巨头$雪佛龙(CVX.US)$、连锁药房$西维斯健康(CVS.US)$、连锁餐饮店Chipotle(CMG.N)等。

(公司部分客户名单,来源:招股书)

据披露,公司不存在大客户集中的情况,没有单一客户的营收占比超过10%。

另外,公司长尾客户数量众多。

据披露,2022财年前三季度,公司ARR(Annual recurring revenue,“经常性收入”,为软件行业常用指标)在10万美元以上的客户有1363名,ARR在100万美元以上的客户有135名,而这两个群体占同期营收的77%和41%。

(来源:FY2022Q3财报)

换句话说,公司数量占比高达86%、即ARR在10万美元及以下的小型企业客户,贡献了近六成的营收。

公司需要实现这部分长尾客户的纵向裂变,即随着时间增长,让这些客户在更多的业务流程中使用RPA,部署更多数量的软件机器人。

但从目前来看,营收和客户数量增速都在近两年内急速下滑,难免令人担忧公司在快速发展的RPA行业中的竞争力。

三、半数员工是营销人员,至今未盈利

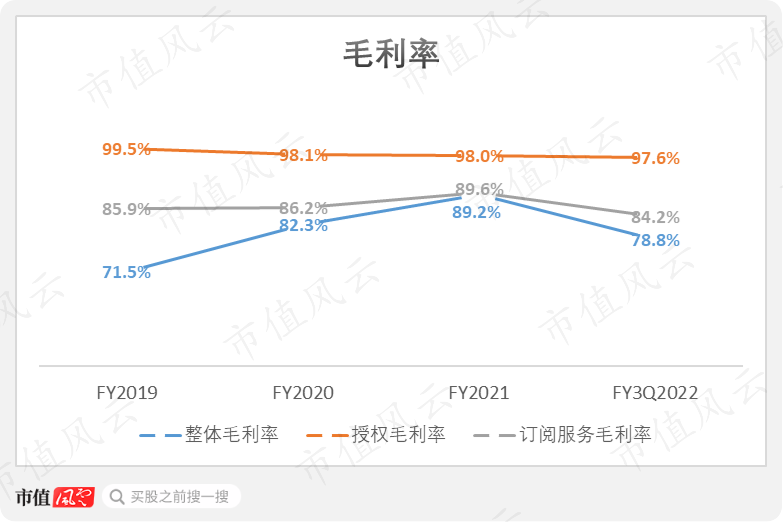

(一)向SaaS转型中,毛利率下滑

过去三个财年,公司整体毛利率一路攀升,2021财年达到89%。然而,2022财年前三季度,整体毛利率下滑至79%。为什么呢?

整体毛利率的下滑是软件企业向SaaS转型过程的必经阶段。

公司授权业务的毛利率一直较高,保持在98%左右。

订阅服务业务的毛利率要较授权业务低10个百分点。毛利率更低的原因是公司提供SaaS产品所产生的额外成本,包括因使用云基础设施而需向云提供商支付的托管费用。

(二)高昂营销费用拖累盈利

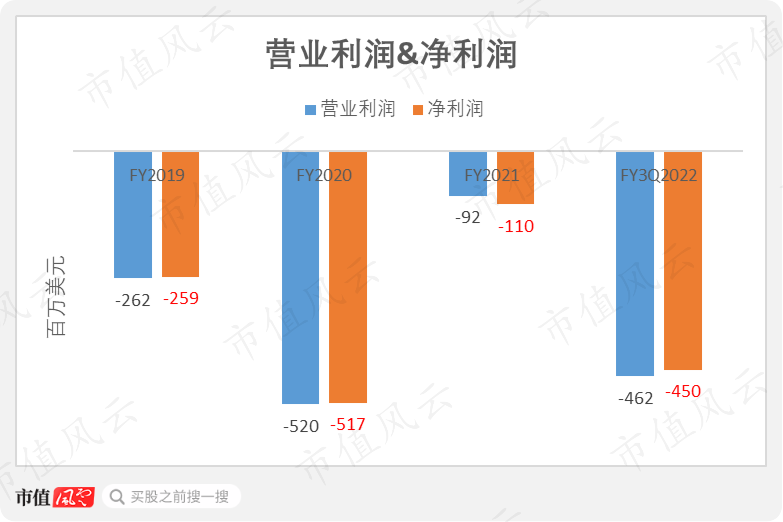

尽管整体毛利率较高,公司现阶段的盈利能力却不佳。

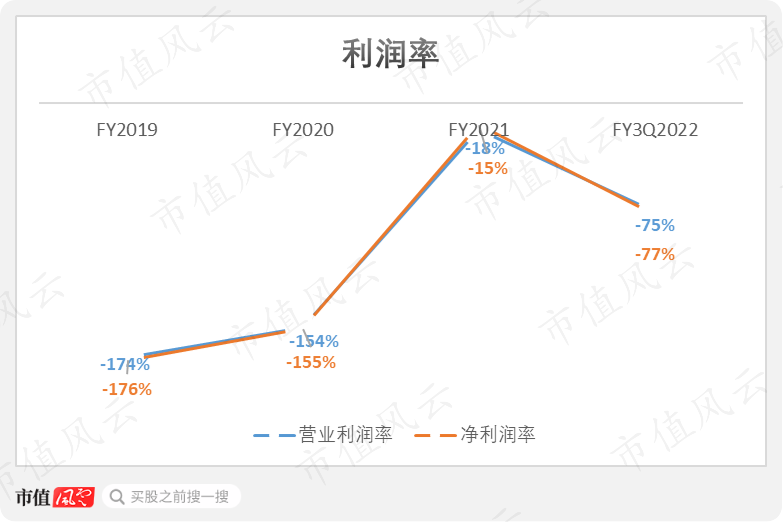

2021财年,公司营业亏损和净亏损较此前两个财年明显缩小;2022财年前三季度,盈利状况又出现恶化,同期营业亏损和净亏损分别为4.6亿美元和4.5亿美元。

2022财年前三季度,公司营业利润率和净利润率分别为-75%和-77%,均较去年同期下滑逾40个百分点。

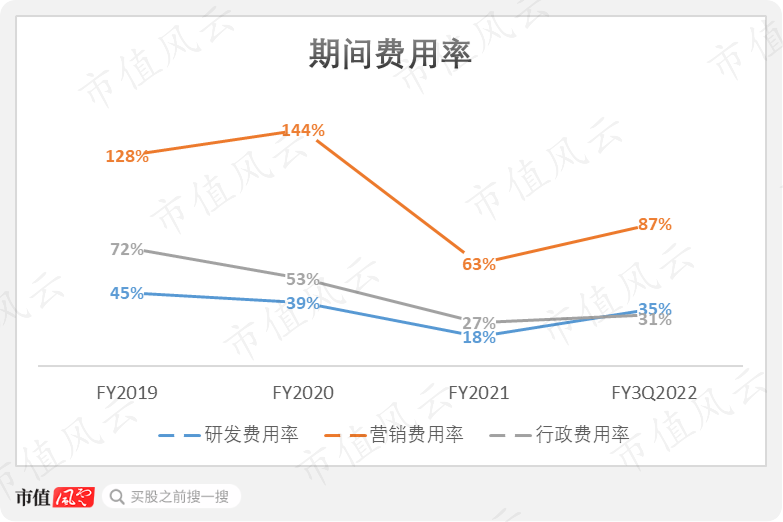

高昂的营销费用是拖累公司盈利的长期原因。

2019财年和2020财年,营销费用率连续高达120%以上。可见公司通过“烧钱”方式砸开市场的力度之猛。

2022财年前三季度,公司营销费用率、研发费用率和行政费用率分别为87%、35%和31%。

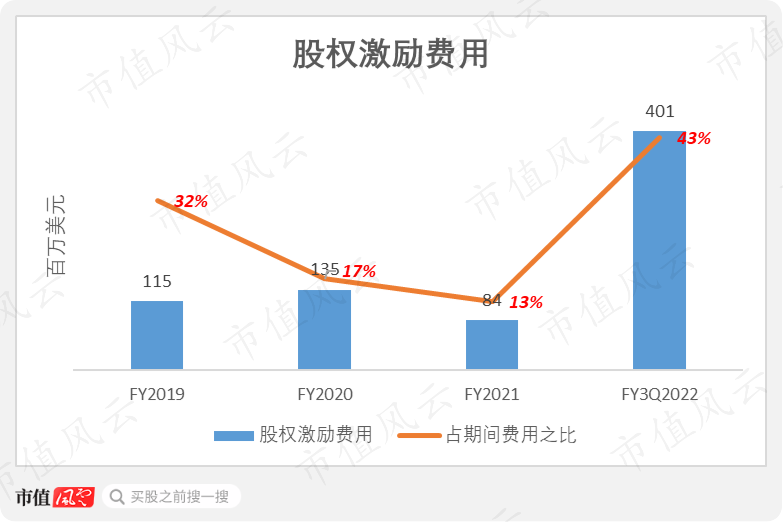

公司在2022财年前三季度盈利恶化的具体原因,则是当期发生的股权激励费用较高,与公司的上市有关。

当期,计入营销费用、研发费用和行政费用的股权激励费用达到4亿美元,占到期间费用的40%。

股权激励主要发放给公司的营销人员。

据披露,公司有一支规模相当庞大的营销团队。截至2021财年末,公司有2863名全职员工,其中有1409名营销人员,营销人员数量占比高达49%。

这些营销人员分布在全球各个主要市场,负责与公司现有及潜在的企业客户建立联系,推动客户使用更多的RPA产品。

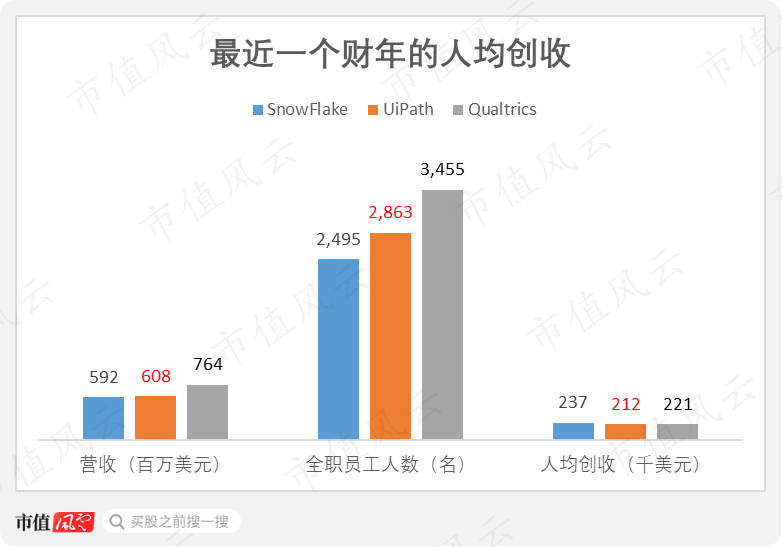

另外,风云君对比了美股软件史上前两大IPO——Snowflake和Qualtrics。

在各自的最近一个财年,公司的人均创收(营业收入/全职员工人数)最低,为21万美元,而Snowflake和Qualtrics的人均创收分别为24万美元和22万美元。

(三)近八成资产是流动资金

公司自成立以来仅有过三次小规模收购,均发生上市以前。

最近一次是2021年3月对企业集成平台即服务(iPaaS)供应商Cloud Elements的收购,交易金额未披露,但结合公司2022财年前三季度的资本开支仅900万美元(2021财年为300万美元)来看,这次收购的金额同样较小。

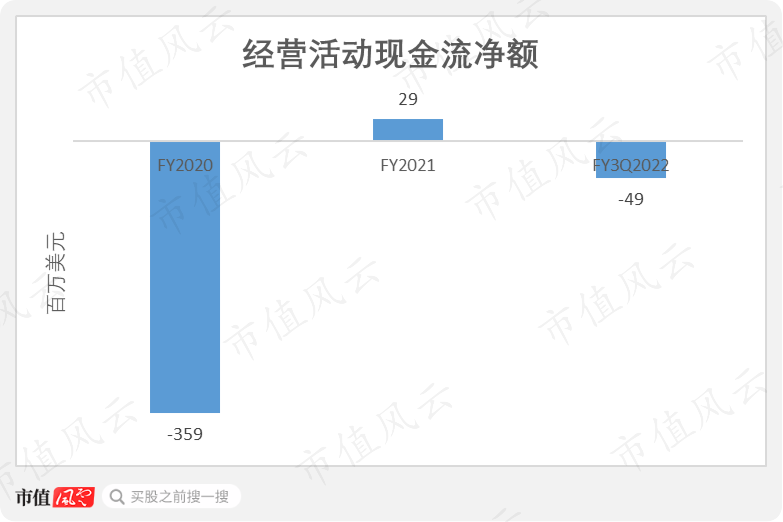

受成本、费用拖累,公司的现金流状况同样不稳定。

2021财年,在营收实现翻倍后,公司在当年实现了净流入的经营活动现金流2900万美元。但2022财年前三季度,公司经营活动现金流再次转负,当期净流出了4900万美元。

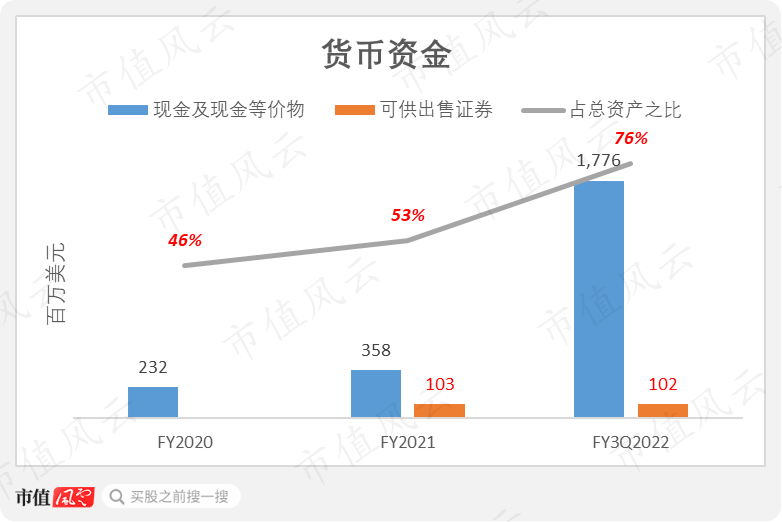

不过,经过上市前的数轮股权融资,加上IPO的“大丰收”,公司的流动资金相当充裕。

在上市募集了13亿美元资金后,公司账面上的现金及现金等价物截至2022财年三季度末已经高达18亿美元,加上1亿美元的可供出售证券,公司的流动资金合计占到总资产的76%。

结语

UiPath作为第一家在美股上市的RPA软件企业,拥有极高的知名度和关注度,但从财报来看,公司还处于“烧钱”抢市场的成长初期,尚未获得压倒性优势,且近来出现的增长放缓令人担忧。

听完风云君的解说,HR小姐姐松了一口气:“那看来,软件机器人虽然能帮助提升工作效率,但它还远没达到完全取代人类员工的程度”。

风云君点头道:“确实,目前的RPA主要是模仿人类去执行工作流程中简单的大量重复性任务。许多RPA企业也正在尝试开发更高级的功能,包括结合自动机器学习(Auto ML)和自然语言处理(NLP)技术等。”

就像人类社会之前出现过的许多新技术一样,RPA虽然取代了一部分人类劳动,但也将创造许多新的就业机会。

对于企业来说,应用RPA能够降低人力和管理成本,提高利润率。

员工也不必再像过去一样从事大量单调、枯燥的工作,而是转向更高附加值的部分,使工作体验变得更高效、愉快。