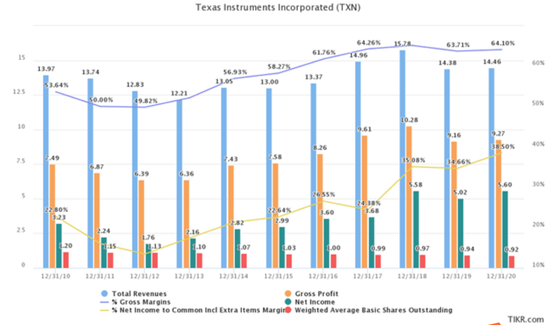

1.【芯观点】TI激进扩产的老辣盘算:模拟芯片历史性洗牌已候场

2.冬奥会精确定位背后的“黑科技”:芯百特CBG9326大有乾坤

3.传小米计划裁员10%,官方霸气回应:创业至今从未裁员

4.半导体史上最大并购达成!AMD以498亿美元收购赛灵思正式完成

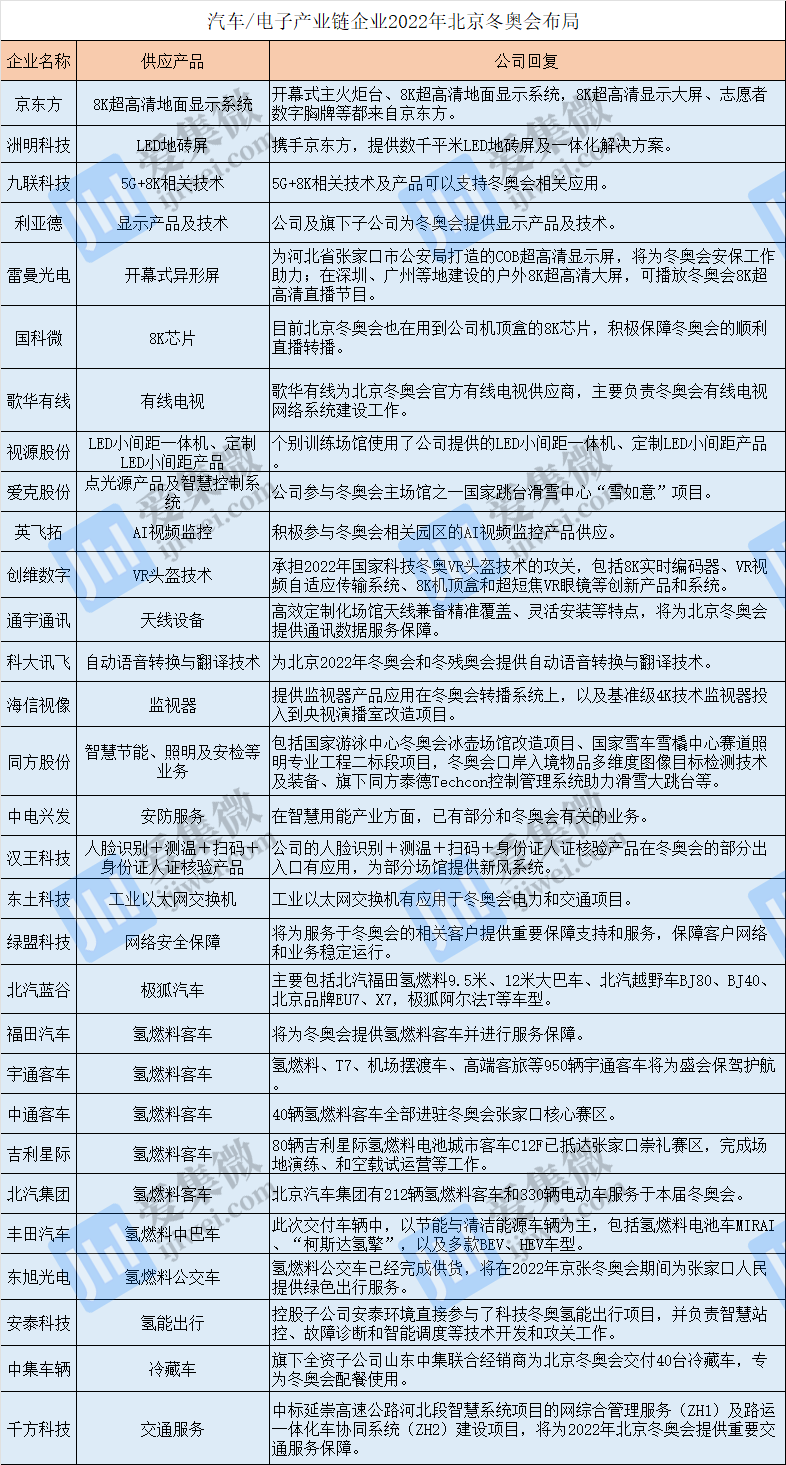

5.盘点汽车/电子产业链企业2022年北京冬奥会布局

6.涉及3D用户界面专利!苹果在美遭 SpaceTime3D诉讼

1、【芯观点】TI激进扩产的老辣盘算:模拟芯片历史性洗牌已候场

集微网消息,“德州仪器(TI)正在亲手毁掉其一直奉为圭臬的生存法则。”在TI宣布了可能是迄今最为激进的长期资本支出计划后,有批评者如是说到,字里行间可谓“痛心疾首”。

放眼全球,扩产的IDM、晶圆厂不在少数,但作为全球最大模拟IDM,TI从来从来以稳健的现金流管理著称,并追求长期的收益而非短期的增长。配合近期产业内弥漫的芯片过剩焦虑,有理由怀疑,是否是缺芯背景下的繁荣,让TI冲昏了头,忘记了“周期魔咒”?

然而,作为一家历史超过大多数分析师年纪的老牌大厂,甚至多次亲手改变全球半导体发展进程,已经没有什么风浪可以轻易冲昏TI的头脑,包括史无前例的缺芯荒。回顾TI历史上的几次大规模投资背景,结合当下多方信息,其此番激进扩产,起码暗示了两重产业趋势。

“谨慎扩产”的前提:赌博式提前布局

作为当前市占率排名全球第一的模拟IDM,模拟芯片业务已占据TI半导体总收入的近80%,并且从其管理层去年起的多次发言来看,模拟芯片将在未来的很长时间里,继续成为TI的主要路线,甚至还将与嵌入式处理器一起扩大在收入中的占比。

也因此,模拟芯片应用范围广、迭代周期长、价格相对低等特性,决定了TI在过去的十年里将现金流管理放在比短期增长更高的位置——在技术迭代缓慢的前提下,做好客户维护远比扩产性价比高。这造成了一种刻板印象,即TI对扩产的态度极为保守。

在本轮缺芯潮演绎至最高潮的2021年,大众对TI的这种印象达到了顶峰,尤其是在以台积电为首的逻辑芯片大厂喊涨声不断、大幅调高资本开支大举扩产的反衬下,TI不仅扩产“挤牙膏”,还在去年年中就“唱起反调”,强调警惕芯片过剩风险。

但保守扩产策略,并不能解释TI在过去十年里的成功。2011年-2021年,其营业利润从30亿美元增长2倍到89.19亿美元,毛利率从50%增长至67.5%,模拟芯片市占率从15%提升至19%。要知道,TI直到2012年才正式结束智能手机连接业务转向模拟芯片。

这种矛盾背后,答案显而易见——“保守扩产”只是TI和大众对产业趋势认知的时间差下的一种误解,即TI扩产从来不“保守”,相反,追溯TI的投资史,每次大举扩产,几乎都带有“赌博”的性质,甚至一度被认为是以“反周期扩产”赢得市场的正面典型。

最典型的一次即是2011年正式转型前的大规模扩产。2008年-2010年,正值全球经济衰退的低谷时期,资本密集的典型产业半导体首当其冲,TI却在此节点凭借强大的现金流,于2009年开始建立新厂、收购设备以扩大产能,为其今后10年的发展奠定了基础。

观察TI在进一步扩大其在模拟芯片领域市占率的这10年里,其“叛逆”行径也并不少见,其中包括在全球8英寸晶圆厂数量达到巅峰的2017年后率先开启12英寸量产,虽然这被间接认为造成了本轮缺芯荒,但也让TI的12英寸产能利用率到目前几乎独步全球。

更近的一次则在疫情发展初期的2020年初。疫情爆发给出行带来的限制,让模拟芯片“消费大户”汽车产业首当其冲,但在当时几乎所有模拟IDM减产保本的档口,TI再次反其道大举囤积芯片,这让其在缺芯最为严重的2021年,迎来了十年最高营收增长率。

以上诸多成功事例均预示了此次大规模扩产,大概率并非TI在产业非常态狂欢下的贸然之举,更可能是其几十年积淀下的又一高成功率的“赌博”。但另一方面,去年年中TI对芯片过剩的警告犹在耳畔,是哪些行业趋势的变化,让TI在短短几个月内态度骤变?

趋势一:电源管理IC等转向12英寸加速

答案蕴含在首席财务官Rafael Lizardi在1月的电话会议上针对扩产计划的回答里。其中的关键词之一是12英寸产能,而这可能也是让TI订下长期更高资本支出的最主要原因。

根据其规划,到2030年将新建6座12英寸工厂,其中德州理查森的RFAB2、从美光收购的LFAB工厂预计分别于2022年第三季度、2023年第一季度投产,德州谢尔曼4座工厂中2座工厂今年将完成建设,其中1座2025年投产,另外2座将于2026-2030年开启建设。

需要指出的是,除了理查森工厂外,其余5座工厂的建设计划均在2021年第四季度才被确定(10月宣布收购LFAB工厂,11月宣布4座谢尔曼工厂建设计划),而就在几个月前,Rafael Lizardi还在公布半年报时对半导体行业景气度语焉不详,暗示供过于求风险。

从部分市调机构的报告中,似乎可以解释TI的180度转变。根据TrendForce近期报告,8英寸产能供不应求之下,电源管理IC等芯片已陆续规划转进至12英寸。巧合的是,当前电源管理IC全球最大供应商正是TI,这也一度成为TI被终端厂“围追堵截”的最大原因。

事实上,PMIC芯片转向12英寸的传闻早已甚嚣尘上,虽然笔者去年10月从业内了解到,当前大部分PMIC目前仍采用8英寸产线,即使转向12英寸也需要至少1年的“磨合期”,但TrendForce称主流产品转至12英寸需要至少等到2023年下半年,从时间上来算也恰恰符合。

从TI的角度看,PMIC大量转至12英寸是“瞌睡遇到枕头”,虽然iPhone的PMIC已在12英寸量产多年,但这毕竟只是一小部分市场,而TI的12英寸推进计划已经进展多年,目前一半的产品均由12英寸产线生产,新增的12英寸需求恰恰与其规划不谋而合,大规模扩产可谓顺势而为。

同一时间“友商”的反应,也暗示12英寸的需求正在加大,意法半导体总裁兼首席执行官Jean-Marc Chery今年1月接受爱集微采访时表示,计划在2020年至2025年期间将欧洲工厂的整体产能提高一倍,主要是增加12英寸产能。安森美也表示,未来会聚焦12英寸晶圆产能。

另一容易被忽略的信息是,去年10月,深圳市坪山区投资推广服务署发布中芯国际深圳扩产项目公示显示,项目产品定位于12英寸28nm及以上显示驱动芯片及电源管理芯片等,而中芯国际联合首席执行官赵海军日前表示,今年公司新增12英寸产能平均每片对应的资本投入比去年高。

上游硅晶圆厂商的最新消息也值得参考。SUMCO 2月9日指出,与客户签署了长单,其中12英寸晶圆产能到2026会计年度已全部销售告罄,其中包括新厂的新增产能,包括新厂的新增产能,2021年第四季度期间现有长期合约价维持不变,但12英寸晶圆现货价持续上扬。

进一步思考,考虑到8英寸转向12英寸实际上大势所趋,能让TI在几个月时间内态度骤变的决定性因素,或许是已经有厂商向TI下达了向12英寸转换的长单,TI也直言,扩产是因为看到了未来更多的增长前景,并表示,客户更加关注其12英寸晶圆厂的扩产情况。

趋势二:降维打击提前登场 供过于求加速行业洗牌

Rafael Lizardi在电话会议发言中的另一关键词是“长期优势”,对于外界对TI长期资本支出过高的担忧,其驳斥称其长期投资策略使其在关键的终端市场具有优势,并能获得这些投资的回报,还表示12英寸晶圆厂将提供下游成本优势和供应链稳定性。

虽然“长期优势”是TI一直以来反复强调的发展策略,但结合其在12英寸上建立并且将进一步强化的优势,随着12英寸时代的加快到来,TI对其他模拟IDM“降维打击”或将提前降临,这也意味着模拟芯片市场较为分散的竞争格局或提前转向一超多强。

前文已讲到,模拟芯片有应用范围广、价格低廉等特性,且并不追求极致的性能,因此参与者众多,厂商间产品重叠度高,头部大厂往往凭借长寿命产品组合、更好的定制服务和稳定的产能确立优势,例如市占率最高的TI。但即使如此,TI也尚未与友商拉开很大的距离。

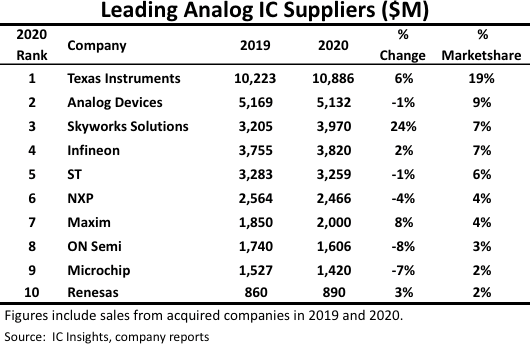

根据市调机构IC Insights最新模拟芯片厂市占率排名,截至2020年,前十大厂商合计占62%的模拟芯片市场,TI以19%的市占稳居一位,ADI紧随其后市占达9%,之后的Skyworks、英飞凌、ST相互差距不大,可以看出,与数字芯片相比,模拟芯片市场更为分散且稳固。

更为重要的是,前几大厂商几乎各有优势,如英飞凌在第三代半导体以及车用半导体上已隐隐拉开与友商间的距离,Skyworks的发力点则在通信领域。ADI通过多次成功并购,产品组合不断丰富,超过50%的收入来自超过10年的产品线产品,说明其产品用户粘性之强。

来自友商的竞争,让TI在2011-2021的十年间4%的市占率提升显得尤为艰难,更何况,在同一时期TI的复合年收入增长为4%,虽然不差,但仍低于预期。在这种情况下,合理推断12英寸产能将会是TI结束多强争霸、真正确立其模拟芯片霸主的地位的杀手锏。

TI此前表示,与使用8英寸晶圆生产相比,在12英寸晶圆上制造裸片级别的模拟IC可降低40%的未封装部件成本,完整封装和测试过的IC成本降低约20%。虽然以传统观念来看,模拟IC由于本就价格低廉,“价格战”意义不大,但在缺货涨价的前提条件下,低成本优势将被凸显。

更何况,谋划多年的TI,早已在12英寸上建立极高的护城河,目前已有2座12英寸晶圆厂稳定量产,到2030年这个数字将达到8座,与之相比,ADI等早已选择将相当大的一部分产能外包给代工厂,ST在12英寸产能建造上相对最为积极,但仍为其新落成的Agrate工厂产能利用率忧心忡忡。

最后也是最为重要的是,多数批评者以产能过剩风险警告称TI提高资本支出扩产过于冒进,殊不知,这一举措或许正是TI应对产能过剩的手段,甚至是有望进一步碾压众友商的契机。历史告诉我们,市场景气时,各家吃肉,市场萧条时,大厂吃肉。

这其中的逻辑是,在供不应求的卖方市场,各家厂商的芯片都有买家排队购买,而当到了供过于求的买方市场,订单则会更多地涌向价格更低、产品更丰富、产能更大的头部厂商,可以想象,届时,手握8家12英寸晶圆厂的TI,市占率会多么惊人。

写在最后

前所未有的缺芯狂欢,眼看着即将迎来退潮,“裸泳者”相继浮出水面的同时,经历过大浪淘沙、老而弥坚的众多老牌厂商动作,逐渐成为观察产业动向的风向标。TI作为其中的代表之一,脱去了“过于谨慎”的假象后,已露出大胆而老辣的真实面目。

对于其目前所在的模拟芯片赛道来说,意想不到的共同繁荣后,真正的“戏肉”才正要开始,一场关于模拟芯片全球竞争大洗牌,正在候场。

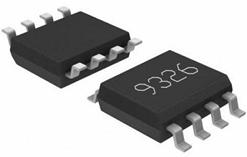

2、冬奥会精确定位背后的“黑科技”:芯百特CBG9326大有乾坤

集微网报道 冬奥会的召开,让大众又一次看到体育与科技的深度融合。

被称作“冰丝带”的国家速滑馆,是2022年北京冬奥会北京主赛区标志性场馆,及唯一新建的冰上竞赛场馆,将承担速度滑冰项目的比赛和训练用途。其实,速度滑冰不仅仅需要比拼运动员的绝对速度,诸如弯道技术、超越技术、跟随战术、队友掩护、合理阻挡等“比赛技巧”,亦是决定成败的关键因素。

因此,为了更好地监测、记录、分析运动员的滑行轨迹,并提供数据指导,定位系统等“黑科技”的加持便显得尤为重要。而这背后的核心技术,离不开芯百特研发的这颗CBG9326驱动放大器产品。

芯百特CBG9326:为冬奥赛场高精度定位助力

在本次冬奥会中,基于芯百特CBG9326推出的UWB-AOA定位产品,通过在国家速滑馆内部署特定数量的定位基站,从而实现对馆内运动员的厘米级高精度定位,实时监测、记录运动员的滑行轨迹,并支持两年以上的历史数据查询。相较传统UWB定位设备,在同等环境下UWB-AOA在保持高精度定位的同时可节约成本近80%,是“绿色奥运”科技与节能的最好响应和实践。

UWB具有定位精度高、超低功耗、强抗干扰、超大容量及高安全性等技术特点,是其他传统定位技术不具备或者做得不够理想的,因此UWB能迅速在室内精准定位市场中找到自己的发展空间。UWB技术在本届冬奥会上大放异彩,既丰富了UWB在体育运动领域的市场空间,也必将推动UWB技术在其他行业应用的快速发展。芯百特作为射频前端芯片的国产佼佼者,很早就布局UWB技术和市场,在公司成立之初就研发和量产了一系列适合UWB基站定位的射频前端芯片,和合作伙伴一起深耕UWB的市场应用。这次他们的芯片能成功应用于北京冬奥会,是公司经过长期不懈努力,水到渠成的结果。

事实上,该产品内含的关键射频解决方案CBG9326驱动放大器内里大有乾坤。据了解,CBG9326是工作频率运行在3.0-4.5GHz的高效率GaAs HBT MMIC驱动放大器,应用场景覆盖基站、标签、儿童手环等领域。能够在5V供电下提供25dBm的饱和功率以及21dB的增益,以及40%以上的PAE效率。采用EMSOP8封装形式,封装在一个低成本,8引线并带有露底的表面贴装外壳内,以改善射频和热性能。

此放大器能够在+3.3V电源电压下提供19dB的增益和+25dbm的饱和功率,在+5V电源电压下提供23dB的增益和+26dBm的饱和功率。当放大器不使用时,可降低功率以节省电流消耗。内部电路匹配经过优化,可提供40%以上的PAE效率。

此外,与CBG9326相关匹配的还包括CBS8348和CBG9092两颗产品。

其中,CBS8348是一个宽带GaAs pHEMT单片集成式单刀双掷开关,采用无铅2mm-8引脚的PDFN封装,0.5mm栅长GaAs pHEMT工艺制备,具备性能和可靠性完全钝化的工艺特点。设计用于低插入损耗,此类SPDT开关可保持低损耗高达10 GHz。典型的应用是WLANIEEE 802.11a + blg和MIMO,其他应用包括需要超快切换速度的测试设备,具体应用于纤维光学、微波无线电、军事、太空、小型卫星地面站领域。

CBG9092是一个平坦增益、高线性度、超低噪声放大器,采用RoHS绿色环保标准的2x2mm表面贴装封装,应用场景为基站。在3.3V-5V的单一电源,以及68mA偏置设置中,2.5GHz通常提供22dB增益,+37dBm OIP3和0.5dB噪声系数。

该产品集成了一个关闭偏置功能,允许TDD应用程序的操作。由于该设备使用高性能E-pHEMT工艺进行内部匹配,因此只需要从单正电源接入5个外部组件:外部射频扼流圈和阻塞/支路电容和偏置电阻。CBG9092覆盖500–4200MHz的频带,覆盖范围亦可低至150MHz。主要应用在中继器/DAS、移动基础设施、通用无线、LTE/WCDMA/CDMA/GSM、TDD或FDD系统中。

万物互联时代:UWB技术市场红利凸显

万物互联时代的来临,拉近了人与人、人与物、物与物之间的距离。市场研究表明,在未来的物联网应用中,超过半数的应用都需要基于地理位置信息运行。同时,伴随着消费市场不断升级变化,用户及行业对于定位精度的要求也愈加苛刻。

正因如此,在产业链逐步成熟且拥有技术支持的前提下,被业内称为“室内定位三剑客”之一的UWB技术的爆发便是顺理成章。据市场调研机构Markets and Markets预测,全球室内定位市场规模将由2017年的71.1亿美元增长到2022年的409.9亿美元,并将保持42%的复合增长率。

UWB技术也称为超宽带技术,是采用频谱极宽的纳秒级的非正弦波窄脉冲进行通信的低功耗无线通信和感知技术。具有对信道衰落不敏感、发射信号功率谱密度低、截获率低、系统复杂度低、能提供数厘米的定位精度等优势。

与常见的连续载波宽带通信方式不同,UWB利用纳秒级(0.3ns)的窄脉冲传输数据,有较为精确的定位与感知能力,定位精度可达10cm,并可探测移动的角度误差控制在3度之内,高出WiFi、蓝牙等技术多个数量级,而且信号抗干扰能力强,能够进行大量信息的传输,可用在无线个人局域网络、家庭网络连接、精确定位和短距离雷达等领域。

可观的市场需求,也带动着产业链厂商持续加码布局。从目前UWB技术的市场格局来看,下游应用市场红利日益凸显,有望加速UWB规模化商用进程。业内人士指出:“基于AoA加成的UWB定位系统无需额外铺设基站,得益于UWB的超宽带和窄脉冲特性,在空间中很难被拦截,尤其是室内或相对密闭、小范围的空间内,UWB定位体系相较WiFi、蓝牙、红外线、超宽带等主流无线技术具备独特优势,因此很适合应用于消费应用领域。”

总体来看,伴随物联网对精确定位需求的日益加剧,UWB技术势必会在消费级市场、企业级场景等物联网应用中大放异彩,日后亦将迸发出更多的创新应用。研发完成UWB射频解决方案的芯百特,也将积极响应新基建的号召,致力于以独特的技术专长服务于数字化智能经济,从而催生出更大的市场红利。

3、传小米计划裁员10%,官方霸气回应:创业至今从未裁员

集微网消息,2月14日,汽车公社报道称,上周六下午,小米集团再出裁员传闻,脉脉平台上甚至出现“传小米裁员10%”的话题标签,而裁员对象,可能以新员工或应届毕业生为主。

随后,小米回应称,公司创业至今尚未出现过裁员的情况,小米仍有4000个热门岗位仍在广纳贤才。

据汽车公社报道,早在2021年11月,就有小米裁员的传闻,小米计划对非手机业务生态链进行大规模裁撤,裁员比例可能达到20%。12月末,再有小米员工吐槽称,“年初入职小米,绩效是强制百分之10的C,作为新人只能背下组里唯一一个C了,现在领导让等HR联系,像这种情况可以拿n+1吗?”

虽然小米否认裁员,不过其管理团队近期存在波动情况。1月28日,小米集团通过内部文件宣布,原集团副总裁、中国区新零售部总经理尚进以及原集团副总裁、小米手机产品部总经理常程均离职。

而在手机市场方面,小米依然保持较好的市占率。其中,中国市场,小米手机2021全年出货量达5050万部,同比增长27%,市场份额15%,排名第三;印度市场,小米2021年继续保持领先地位,同比增速为2%;更为亮眼的数据来自高端市场(售价超过3万卢比),小米在印度高端市场的增速高达258%,份额达到历史最高。欧洲市场,小米以20%的市占率排第三,仅次于三星和苹果。

4、半导体史上最大并购达成!AMD以498亿美元收购赛灵思正式完成

集微网消息,据路透社2月14日报道,AMD今天表示,该公司已经完成了以 498 亿美元收购赛灵思的交易。

之前AMD表示他们已获得了有关收购赛灵思的所有必要批准。

2020年10月27日,AMD宣布计划斥资350亿美元(股票形式)收购FPGA大厂赛灵思,以丰富自家产品线,与现有CPU处理器、GPU显卡、加速计算卡形成完整的高性能计算体系。未来,AMD极有可能在增加CPU、GPU中集成赛灵思FPGA IP,从而和Intel、NVIDIA展开更有针对性的竞争。

AMD总裁兼首席执行官苏姿丰博士(Dr. Lisa Su)表示:“对赛灵思的收购将一系列高度互补的产品、客户和市场,以及差异化的 IP 和世界一流的人才汇集在一起,把我们打造成为行业高性能和自适应计算的领导者。赛灵思领先的 FPGA、自适应 SoC、人工智能引擎和软件专业知识将赋能AMD,带来超强的高性能和自适应计算解决方案组合,并帮助我们在可预见的约 1350 亿美元的云计算、边缘计算和智能设备市场机遇中占据更大份额。”

前赛灵思首席执行官 Victor Peng 将加入 AMD,担任新成立的自适应和嵌入式计算事业部 (AECG) 总裁。AECG 仍然专注于推动领先的 FPGA、自适应 SoC 和软件路线图。随着新事业部的成立,公司规模将进一步扩大,并且能够提供包括 AMD CPU 和 GPU 在内的一系列扩展解决方案。

Victor Peng表示:“快速发展的连接设备和嵌入式人工智能的数据密集型应用,推动了对高效和自适应高性能计算解决方案需求的不断增长。AMD 和赛灵思的结合,将提供非常全面的自适应计算平台组合,为广泛的智能应用提供动力,从而加速我们定义计算新时代的能力。”

收购完成后,赛灵思股东将以每股赛灵思普通股换取 1.7234 股 AMD 普通股。赛灵思普通股将不再在纳斯达克股票市场上市交易。

5、盘点汽车/电子产业链企业2022年北京冬奥会布局

集微网报道 体育与科技,从来都不是孤立的个体。

随着冬奥会正式拉开帷幕,开幕式上美轮美奂的舞台盛宴持续刷屏。在三维舞美视觉效果,沉浸式表演场景的背后,离不开科技赋能的有力加持。新一轮科技革命和产业变革方兴未艾,互联网、大数据、人工智能等现代信息技术加速演进,体育与科技的有效融合、共同促进也已是未来发展的大势所趋。

“科技赋能冬奥”绝非一句口号。8K超高清技术、“雪花火炬”和“超级地屏”的显示技术、氢能源汽车、360度VR全景直播、可穿戴式智能设备、5G云转播、AI等诸多“黑科技”元素,轮番在本次冬奥会亮相,与此同时,也带火了相关供应商。通过对产业链梳理,冬奥会“黑科技”背后的厂商随之浮出水面。

光电显示厂商大放异彩

在2022年北京冬奥会开幕式上,8K超高清地面显示系统、巨型“雪花”形主火炬台、“奥运冰五环”吸引了全世界观众的目光,而这些科技与光影艺术的完美融合,正是来自于京东方、洲明科技、利亚德、雷曼光电等显示厂商共同呈现。

首先来看大放异彩的“超级地屏”,此次开幕式上的舞台地面由京东方和洲明科技合力推出,采用了目前最大的8K超高清地面显示系统,整体面积达10393平方米。可呈现出100000:1超高对比度,3840Hz超高刷新率,以及29900x15096超高分辨率的超高清画面。同时,京东方自主研发的超大规模显示模组控制与同步系统,可实现画面与演员的无缝互动。

“雪花”形主火炬台直径达14.89米,由96块小雪花形态和6块橄榄枝形态的LED双面屏创意组成,采用双面镂空设计,嵌有55万余颗LED灯珠,每一颗灯珠都由驱动芯片的单一信道独立控制。通过500多张设计图纸和近10轮的制样,京东方研发出目前行业内发光面最窄的单像素可控异形显示产品。

当火炬点燃,巨型雪花屏由中心向四周辐射,快速变换并完美同步的显示画面背后,采用了京东方AIoT技术体系及自主研发的同/异步兼容信发系统,以及LoRa(远距离无线电)低延迟控制系统搭配同步播放时间校正技术。

晶莹剔透的“冰雪五环”则是由雷曼光电及子公司康硕展共同设计研发制造。五环长19米、高8.75米,厚度仅有35厘米,内部由360°无死角的LED异形屏构成,可实现任意画面的显示。

据了解,雷曼光电还在五棵松体育馆设置雷曼450㎡、360度超大环形屏,为冬奥冰球项目比赛及训练馆提供驻场保障。并在深圳福田COCO PARK设置雷曼户外8K超高清显示屏,为2022年冬奥会开幕式8K直播及后续赛事直播。

8K技术能否带火彩电业?

在显示厂商的加持下,8K超高清技术也是本次冬奥会的关键词之一。

2021年12月31日,北京广播电视台冬奥纪实8K超高清试验频道正式开播,这是全国首个面向大众提供8K服务的电视频道,本次冬奥会也是8K超高清技术进行直播的首次应用。事实上,国内彩电巨头对此早有布局。

1月14日,海信视像在投资者互动平台指出,公司于近期正式发布中国首颗全自研8K AI画质芯片。此前其副总裁、海信激光显示股份有限公司总经理王伟在采访时曾透露,2021年海信首款高端8K画质芯片已经完成FTO流片,预计年底量产。

今年早些时候,四川长虹旗下长虹网络科技向北京歌华交付全球首批8K@120FPS智能机顶盒,保障8K直播。

近日,芯片龙头国科微宣布,公司8K超高清视频解码芯片助力北京歌华完成8K机顶盒的联调和测试工作。“目前北京冬奥会也在用到公司机顶盒的8K芯片,积极保障冬奥会的顺利直播转播。”

放眼市场,近几年,彩电行业已进入加速洗牌阶段,消费升级趋势之下,传统电视早已不能满足大众需求,高清、大屏、智能化渐成主流。然而数据表明,在疫情、显示面板和芯片等零部件价格不稳定等的影响下,近年来全球彩电市场呈现出的却是萎靡增长态势,奥维睿沃数据显示,2021年全球TV出货214.5百万台,同比下降6.2%,是全球市场近六年来最低水平。

尽管多家观点认为,“十四五”期间,中国4K/8K超高清产业发展将迎来黄金期,但产业链人士认为,对于下游彩电厂商而言,这一利好趋势叠加冬奥会的举办,对产品的出货仍卓效甚微。“虽然冬奥会带火了8K技术,但8K电视短期内估计依然不好卖,主要是因为目前市场中的8K内容资源还较为匮乏。”

上述人士进一步指出,去年三季度至今,随着面板价格的大幅回落,预计彩电厂商的盈利空间有望提升。“因为今年面板价格还在下滑,在一定程度上缓解了终端产品的生产成本,至于8K电视后续的市场表现,也要看电视品牌厂商愿不愿意加大推进力度。”

除了显示技术之外,冬奥会也为广大观众提供了身临其境的交互体验。为冬奥会提供VR头盔技术的创维数字,日前在投资者互动平台表示:“公司承担了2022年国家科技冬奥VR头盔技术的攻关,包括8K实时编码器、VR视频自适应传输系统、8K机顶盒和超短焦VR眼镜等创新产品和系统。”

氢能源汽车助力“绿色冬奥”

由于冬奥会大量赛场都设在高寒、高海拔区域,这对使用锂电池的新能源汽车而言并不友好,而氢能源汽车的出现可有效解决这一问题。

根据北京冬奥会组委会公布的数据,本届冬奥会示范运行超1000辆氢能源汽车,并配备30多个加氢站。氢燃料电池汽车以客车为主力车型,品牌涵盖北汽蓝谷、福田汽车、宇通客车、中通客车、吉利星际、丰田汽车等。

其中,据北汽蓝谷表示,从第一场赛事开始至今,已投入车辆852辆,主要包括北汽福田氢燃料9.5米、12米大巴车、北汽越野车BJ80、BJ40、北京品牌EU7、X7,极狐阿尔法T等车型;宇通客车的氢燃料、T7、机场摆渡车、高端客旅等950辆客车将为盛会保驾护航;中通客车的40辆氢燃料客车全部进驻冬奥会张家口核心赛区;80辆吉利星际氢燃料电池城市客车C12F已抵达张家口崇礼赛区,完成场地演练、和空载试运营等工作;北京汽车集团有212辆氢燃料客车和330辆电动车服务于本届冬奥会。

另外,除了上述提到的屏幕、显示、氢能源等技术,AI、智慧照明等亦是构成“黑科技”不可或缺的关键因素。例如英飞拓、海信视像分别为冬奥会提供了AI视频监控以及监视器产品;视源股份提供的LED小间距一体机、定制LED小间距产品适用于个别训练场馆内;科大讯飞为北京2022年冬奥会和冬残奥会提供自动语音转换与翻译技术;同方股份提供了智慧节能、照明及安检等业务。

可以说,冬奥会与汽车、电子厂商之间存在着互相成就,共同进步的关系。关注人数众多、辐射范围广泛的冬奥会,可以为科技厂商提供丰富的合作与实践平台,也是向外界展示中国科技力量的绝佳窗口;而科技与体育赛事的结合,又是助力实现“科技冬奥”、“绿色冬奥”的必经之路。对于汽车、电子产业链企业而言,冬奥会无疑撬动出新的万亿市场。

6、涉及3D用户界面专利!苹果在美遭 SpaceTime3D诉讼

集微网消息,软件公司SpaceTime3D日前在美国得克萨斯州西区地方法院提起一项诉讼,指控苹果的iPhone、iPad 和 Apple Watch 上的应用程序多任务处理和Safari标签功能侵犯其3D用户界面专利。

据appleinsider报道,SpaceTime3D将与“以3D方式显示用户界面机制”相关的三项美国专利列为侵权专利。该公司在诉讼文件中指出,苹果的应用程序切换器和Safari标签视图功能侵犯了上述专利,因为它们涵盖了一种通过在3D 空间中显示内容来改善小型设备用户体验的方法。用户可以使用这些功能轻松查看多个标签或打开应用程序,并在iPad或Apple Watch等设备上进行切换。

该报道指出,不同于之前公司对苹果提起的诉讼,这起诉讼的主体不是非执业实体(NPE), SpaceTime3D在维护一款应用程序,允许用户通过在选项卡式三维堆栈中显示页面,从而带来直观、有趣、交互式的 Web 浏览体验。SpaceTime3D 的技术在2008年 CES 上也得到了重点关注,并被《San Jose Mercury News》、《TechCrunch》等新闻媒体报道。

SpaceTime3D指出,苹果通过新闻报道发现了其技术,并故意侵犯知识产权。目前SpaceTime3D正在寻求法院的“苹果侵权”判决以及苹果的损害赔偿。