本文作者:解析投资创始人刘岩松

大家好,我是解析投资的创始人刘岩松。

上一期,我们了解了军国产业链上的一系列重点产品,还没了解的投资者可以直接点击链接:《盘点国防军工产业链上的重点产品》。

在了解完产业链上的重点产品后,我们继续来看看在这些国防军工重点领域内,分别有哪些具有代表性的企业呢?

下面,就让我们一起来盘点一下12个细分领域的重点企业:

一、新材料

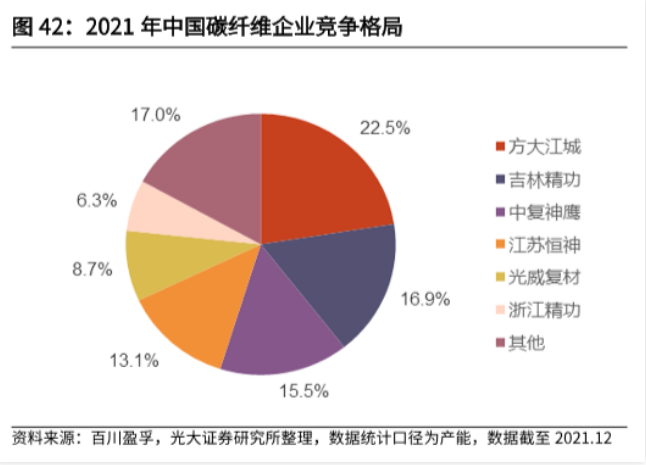

1.碳纤维:中简科技、光威复材、吉林碳谷

碳纤维行业技术、资金壁垒较高,全球竞争格局较为集中,呈现美、日、中三足鼎立的格局。

我国现有碳纤维企业超30家,大多数企业提供的产品以中低端为主,企业规模较小,竞争较为激烈,仅有少数几家头部企业开工率较高。

据统计,国内碳纤维行业产能的CR5约为85%,有效产能高度集中。

碳纤维头部企业主营细分市场有所区别。其中,中简科技主营小丝束碳纤维,主要应用于军备、航空航天等高端精密领域;光威复材主营军民两用产品,应用范围较广;吉林碳谷主营原丝。

2.钛合金:宝钛股份、西部超导、西部材料

钛合金行业技术壁垒较高,市场呈现“一超多强”的局面:宝钛股份为中国钛企龙头,西部超导、西部材料、金天钛业等企业居于行业前列。

其中,宝钛股份涵盖钛产品全产业链,种类齐全,军民用领域均有涉及,在老机型、发动机领域占有较大份额;

西部材料和金天钛业的钛产品民品占比较多,包括航空、航天、船舶、石油、化工、冶金工业等。

3.高温合金:抚顺特钢、钢研高纳

高温合金的工艺复杂、技术门槛高,目前国内生产企业数量有限,国内仍有40%以上的需求依赖进口。

其中,抚顺特钢被誉为“中国特殊钢的摇篮”,是目前国内规模最大的高温合金生产企业。

钢研高纳是国内高温合金生产技术最先进、种类最齐全的企业之一,多个细分产品占据市场主导地位。公司已成为国内航空发动机高温合金材料及制品核心供应商,为航发集团供应大量新一代高温合金材料。

二、军工电子

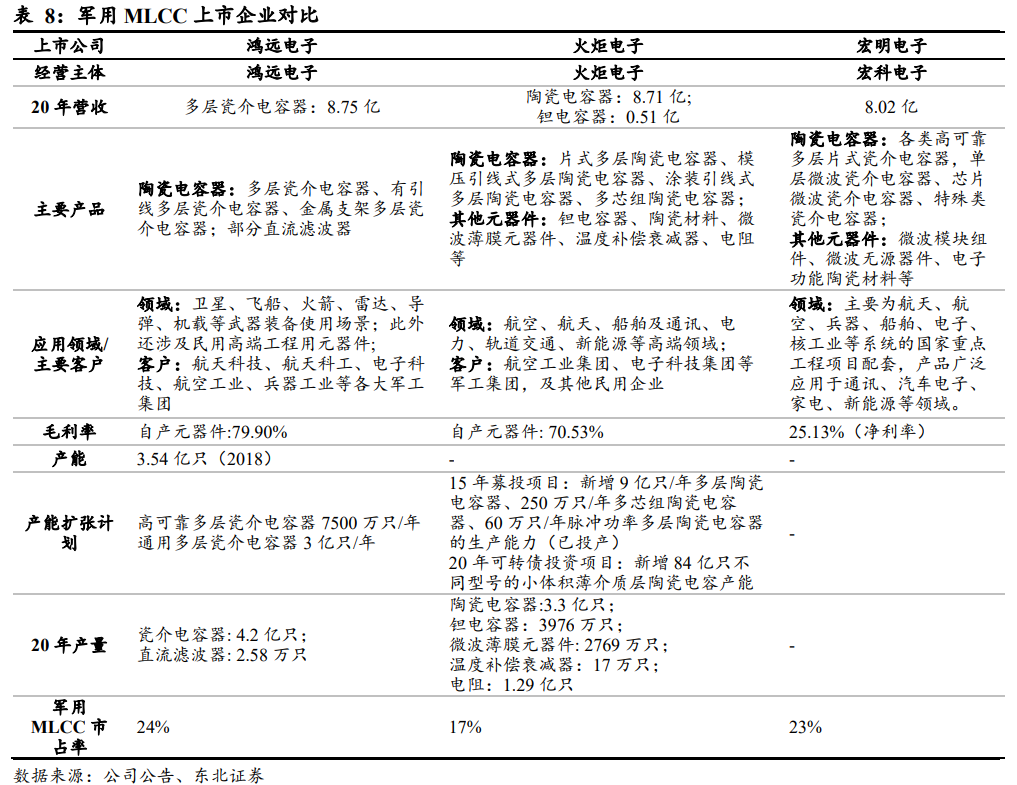

1.MLCC :火炬电子、鸿远电子、宏明电子

国内军用MLCC市场格局相对稳定,主要呈现三足鼎立之势,鸿远电子、火炬电子和成都宏明电子(非上市)三家企业占据了绝大部分市场份额。

其中,鸿远电子专注于陶瓷电容器,辅以直流滤波器;火炬电子和宏科电子除陶瓷电容器之外,还有诸多如微波薄膜元器件、陶瓷材料等业务。

2020年,鸿远电子陶瓷电容器产量4.2亿只,高于火炬电子的3.3亿只。两家企业的陶瓷电容器收入基本持平。不过,鸿远电子的在建项目中包括了7500万只高可靠多层瓷介电容器和3亿只通用多层瓷介电容器产能,预计未来规模会进一步增长。

2.钽电容:振华科技、宏达电子

由于钽电容的技术和资质壁垒较高,所以钽电容军品市场格局一直相对稳定。AVX、KEMET、Vishay、Panasonic四家国外厂商的产能份额在全球市场上的占比高达90%。

在国内,军用钽电容生产厂商主要包括振华科技、宏达电子及其子公司湘怡中元。这两家企业占据了国内绝大部分市场,其中振华科技占据领先优势。

目前,两家公司均有在建项目提升钽电容器产能。振华新云的片式电容器生产线技术改造项目达产后,将形成年产6亿只片式电容器的生产能力;而宏达电子2017年上市募投项目新增了固体电解质钽电容器产能2000万只。

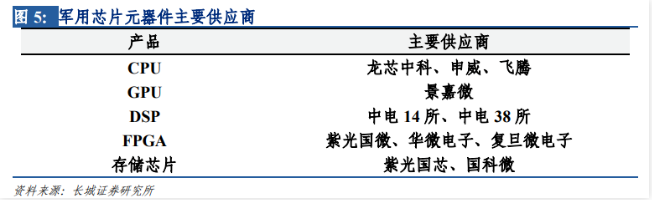

3.军用芯片:景嘉微、紫光国微、华微电子

在军用芯片领域,主要国产供应商如下:

三、分系统

1.机载系统:中航机电、中航电子

机载系统目前多由军工集团下属子公司或科研院所承担,部分民营企业也有参与。其中,航电系统代表公司有中航电子,机电系统代表公司有中航机电。

2.航空发动机:航发动力

航空发动机产业链各环节的研制难度极高,市场呈现寡头垄断的格局。

由于航空发动机零部件众多,因此全球主流产业链遵循“主承包商+供应商”的发展模式。据GAO估计,目前发动机主承包商只生产零部件中附加值最高的30%,其余70%的零部件和子系统由供应商负责。

供应商可分为三级:

一级供应商:以欧、日企业为主,研发能力强,一般具备核心机制造能力,主要供应单位体、核心部件。

二级供应商:多分布于新兴国家,数量多且竞争大,通常不具备核心的设计能力及知识产权,主要向一级供应商供应零部件。

三级供应商:企业分布集中,技术壁垒相对较高,主要向二级或一级供应商提供原材料。

在国内,航发集团主导着航空发动机产业链。

比如,在上游原材料和零部件领域,以科研院所及其下属企业为主,同时新兴民营企业参与度也较高,尤其是零部件领域。

在中游分系统领域,以航发集团旗下控制系统生产商航发控制和614所主导。

在下游整机制造和维修领域,军用航发制造以航发动力为主,军用维修主要由军工维修厂以及航发动力负责。

目前,航发动力覆盖几乎所有主流航空发动机型号,实现了我国航空动力装置主机业务的几乎全型号的集成。

四、整机集成

主机厂具有高度稀缺性,在各自赛道领域几乎均为独一无二的存在。

1.军机:中航沈飞、中航西飞、中直股份、洪都航空

军用飞机总装生产的技术壁垒、涉密级别很高,市场由航空工业集团垄断,旗下8大主机厂定位清晰、分工明确。

这些主机厂对应的上市平台包括:

中航沈飞,主要负责战斗机总装;

中航西飞,主要负责大型特种飞机总装;

中直股份,主要负责直升机总装及零部件;

洪都航空,主要负责教练机总装。

4家上市公司分别在各自领域占据主导地位。

以中航西飞为例,公司在2021年已完成贵州新安等资产置出,装入航空工业陕飞、西飞、天飞100%股权,形成以陕飞集团、西飞集团为主体的我国稀缺大飞机、战略轰炸机制造龙头,成为航空工业集团专业领域龙头公司。

2.军用无人机:航天彩虹、中航无人机、天宇长鹰、海鹰航空、腾盾股份

军用无人机市场有多家单位参与其中,主要包括航天彩虹、中航无人机、天宇长鹰、海鹰航空和腾盾股份等。

航天彩虹依托控股股东航天十一院在空气动力领域的优势,经过20余年的发展,形成了“高、中、低”空相结合、“远、中、近”程相衔接的无人机产品体系,研制出“彩虹”系列拳头产品。

中航无人机是成飞集团控股的无人机企业,专注于大型固定翼长航时无人机研制,主要产品为“翼龙”系列无人机产品,产品同时完成了军贸和内销。

天宇长鹰产品分为军品和外贸两部分,主要拥有“长鹰”系列无人机。

3.军船:中国重工、中船防务、中国船舶

军船的吨位大、系统复杂,导致装备产业链较长且配套繁杂。但可靠性要求低于航天航空等装备,因此渠道型企业较多,产业集中度较为分散。

其中,中国重工、中船防务、中国船舶是我国造船主力,涉及军民品业务。作为海装核心资产,企业未来有望持续受益于海军现代化建设。

4.地面兵装:内蒙一机、中直股份、中兵红箭、长城军工

目前,我国地面兵装的发展方向和涉及到的上市公司有:大力发展陆基轻型武器平台和机动突击平台(内蒙一机)、陆航空中突击装备(中直股份)、智能化直瞄打击装备(高德红外、中兵红箭)、陆军超视距精确打击装备(光电股份、北方导航、长城军工)等。

以上这些公司在军工产业链上都是重点产品领域内的重点企业。当然,要判断这些企业值不值得投资,还是需要看看它符不符合“好公司+好价格”的标准。

以上就是军工产业链上的细分领域重点企业。

写到这里的话,关于军工行业整体的分析就基本结束了,希望这些数据对大家有所帮助,感兴趣的朋友可以点个关注,投资路上让我们结伴前行!