“垃圾是放错位置的资源”。2019年7月起,上海实行普遍推行强制垃圾分类,打响生活垃圾分类的第一枪。而对工业、制造业来说,废旧物品的回收再利用同样重要。特别是动力电池回收行业。

近年来,在新年能源汽车爆发,能源金属需求猛增,价格不断推高;以及“碳达峰、碳中和”政策影响下,废旧动力电池回收领域,正有越来越多的公司涉足。

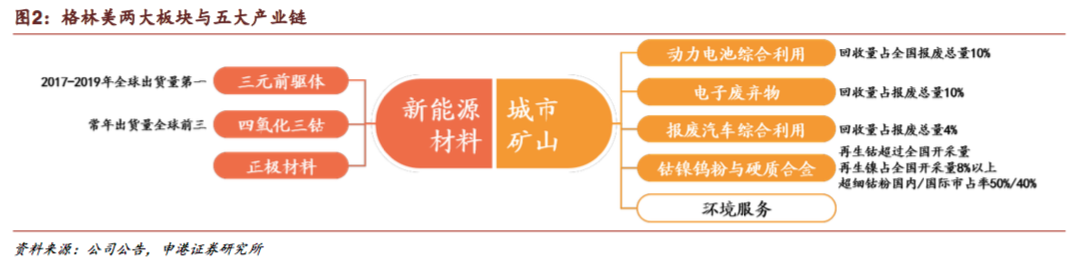

作为行业龙头公司之一的格林美,由原中南大学冶金科学与工程学院教授许开华创立。其诞生之初,就已经布局了该业务。历经多年的发展,其已然拥有强大的技术实力,并在全球多个国家建立了“城市矿山”废旧资源回收点,目前市值约350亿元。

不过,面对蜂拥而来的竞争者,格林美(002340.SZ)的护城河正遭受冲击,行业变局之下,更大的机遇与挑战,共同到来。

双碳政策+能源金属危机,动力电池回收风起

2009年,在哥本哈根世界气候大会之后,汽车工业被冠以“污染主因”之名,多年来始终深陷便捷又耗能,舒适又污染的利弊之争。

时至2016年,我国率先签署《巴黎协定》,碳达峰、碳中和上升为国家工业发展的主旋律,绿色发展成了汽车领域无法回避的话题。在车企的不懈努力下,动力电池完成从研发阶段到商业落地的蜕变,让新能源汽车的“心脏”开始跳动,在一辆辆外形新潮、设计理念先进的新品汽车中“发光发热”。

2021年,我国新能源汽车市场迎来爆发,产销量分别为354.5万辆、352.1万辆,同比分别增长159.5%、157.5%;其中出口31万辆,同比增长304.6%。

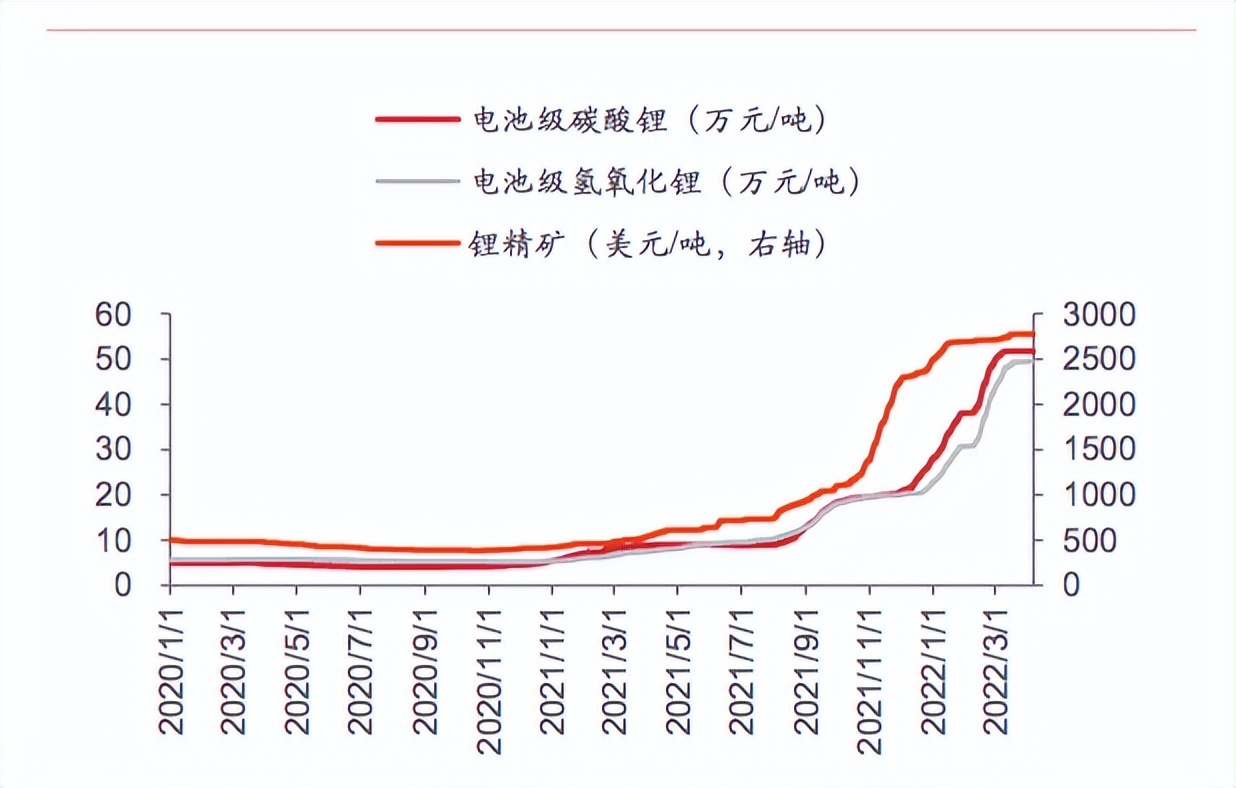

受此影响,作为产业链最上游的能源金属需求量快速推高,价格亦一路飞涨。

图源:中泰证券相关研报

根据工信部、中泰证券研报等数据,不到一年半时间,电池级碳酸锂从不足10万元/吨,上涨至最高50万元/吨左右,四月以来有所回落,不过依旧保持在高位;金属钴价格自2019年底开始触底反弹,从30万元/吨左右,一路攀高至54万元/吨;沪镍期货2021年初约为12万元/吨,目前约在21万元/吨。

野马财经研究组注意到,新能源汽车电池中常用的镍、钴、锂元素在全球分布并不均匀,很多优质矿山位于澳洲、非洲、东南亚等地,特别是钴资源,数量更加稀少。

因此,为了获取更加稳定的原料供应,很多企业在全球寻矿的同时,将目光投向了动力电池回收业务,即格林美打造的“城市矿山”理念。

除了环节产业链压力外,该业务无疑还能够很大程度上减少废旧电池(特别是其中重金属)带来的污染,有着清晰的“资源再生”、“环境友好”内核。基于此,国家亦出台了一系列政策引导、助推其发展。

2021年7月,废旧动力电池循环利用行动写入《“十四五”循环经济发展规划》;10月,《2023年前碳达峰行动方案》中明确提出建设高水平现代化基地,推进退役动力电池、光伏组件、风电机组叶片等新兴产业废物循环利用,助推动力电池回收行业规范化发展;12月,《“十四五”时期“无废城市”建设方案》强调,支持汽车制造龙头企业与再生资源回收加工企业合作,建立一体化废钢铁、废有色金属等绿色分拣加工配送中心和废旧电池回收中心,为废旧动力电池循环产业落地提供指引……

在政策的支持和市场趋势的双轮驱动下,动力电池回收企业大批涌现。全国工商信息系统数据显示,2018年动力电池回收相关企业注册量约1000家;2020年新增注册近3400家;2021年更是新增2.45万家。目前,我国约有4.06家相关企业。

而得益于创始人的“生态”情怀及超前的目光,如今动力电池行业龙头格林美,早在21年前便已布局相关业务。

21年前的梦想终于“照进现实”

格林美创始人许开华本是中南大学冶金科学与工程学院的教授,一次赴日访问研究期间,他与东京大学山本良一博士攀谈良久,在交流了环境承载极限等方面感受的同时,接触到了“城市矿山”等契合于商业逻辑的环境清洁与资源再生理念。

结合自己的专业优势,2001年,从废旧电池与钴镍回收入手的“Green Eco-manufacture(绿色环境制造)”公司,即“格林美”,在许开华的推动下应运而生。

与很多后来者相比,格林美具备着诸多先发优势。

一是资质。

超4万家企业中,工信部2018至2021年先后公布三批符合行业规范条件的企业共仅有47 家,格林美即拥有其中三家,分别为荆门市格林美新材料有限公司、格林美(无锡)能源材料有限公 司、格林美(武汉)城市矿产循环产业园开发有限公司。

二是对市场的渗透。

2010年1月,格林美登陆深交所,成为“中国开采城市矿山第一股”和“循环再生第一股”。此后,格林美实施了五次非公开定向增发和一次专项绿色债券,募集资本总额近100亿元。

借力资本市场,格林美不断加快着自己的扩张步伐。截至2021年末,公司在国内建成十六大循环产业园,覆盖湖北、湖南、广东、江西、河南、天 津、江苏、浙江、山西、内蒙古、福建等十一省和直辖市。

不仅于此,格林美还在南非、韩国、印尼等地成功落地“城市矿山”业务,年处理废弃物总量500万吨以上,循环再造钴、镍、铜、钨、金、银、钯、铑、 锗、稀土等 30 余种稀缺资源以及超细粉体材料、动力电池原料和动力电池材料等多种高技术产品。

就在今年(2022年)5月,格林美还与匈牙利驻上海总领事馆签署《新能源汽车用高镍前驱体生产及报废动力电池循环回收项目合作备忘录》,希望在匈牙利打造欧洲领先、世界标准的新能源循环经济产业基地海外布局再进一步。

实际上,欧洲地区对于动力电池的回收同样十分重视,2022年2月10日,欧洲议会通过《欧盟电池与废电池法规》,要求到2030年,电池生产中钴、镍、锂的再生材料使用量 占比不得低于12%、4%、4%;到2035年,不得低于20%、12%、10%。

图源:申港证券相关研报

根据申港证券最新研报,格林美动力电池综合利用业务回收量占全国报废总量10%、电子废弃物占比为10%、报废汽车综合利用占比亦达4%。

另据格林美2021年报披露,其循环再生的钴资源为中国原钴开采量的2倍以,循环再生的镍资源占中国原镍开采量的8%以上,循环再生的钨资源占中国原钨开采量的5%以上。

2001年至今,一直致力于废旧电池回收的许开华,曾戏称自己为“丐帮帮主”、“破烂王”,21年的深耕,也使得格林美从0开始,一步步成长为行业的龙头公司,让“Green Eco-manufacture”的情怀不断落地。

但有意思的是,由于新能源汽车行业于去年才正式爆发,市场尚处在起步阶段,2021年,格林美废弃资源综合利用业务合计带来营业收入55.71亿元,占营收比重不足三成。其中,具体到“动力电池综合利用”业务收入更是只有1.51亿元。

考虑到市场规模将快速变大,格林美能否保持高速发展,守住市场龙头地位值得持续关注。

行业格局重塑,巨大蛋糕引群雄“分食”

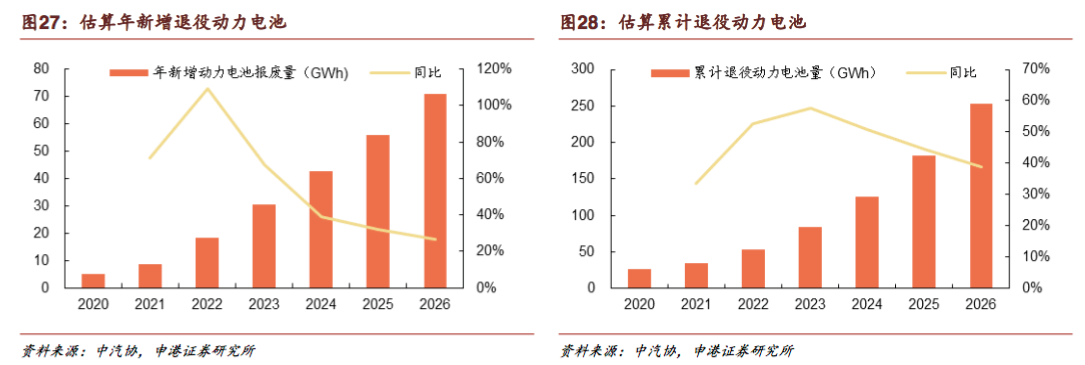

2013年至2021年,中国动力电池装车量已从0.8GWh上升至154.5GWh,呈明显的上升态势,时至2022年,首批电动车已进入集中“退役”期。

图源:申港证券相关研报

申港证券预测,2026年新增退役动力电池量将接近70GWh,累计退役动力电池量将超过250GWh;若假设动力电池平均能量密度为160Wh/kg,则2026年累计退役动力电池量已超150万吨。且可以判断的是,未来数十年内,伴随着新能源汽车保有量的持续攀升,该行业的天花板将快速提高。

巨大的蛋糕,吸引了产业链上下游诸多公司前来分食。

早在2016年,宁德时代就将广东邦普收入麾下,后者创立于2005年,专业从事包括电池循环回收在内的再生资源业务。目前,广东邦普已经拥有中国最大的废旧电池循环基地,年回收处理废旧电池总量超过6000吨,并能年产4500吨四氧化三钴、镍钴锰酸锂等电池材料。

天奇股份全资子公司天奇金泰阁于2021年全年实现总营收为9.88亿元,同比增长52%,并于2021年下半年启动针对锂电池循环业务的扩产技改项目,持续加码动力电池回收。

比亚迪、北汽等整车厂也积极入局动力电池回收,依托整车厂庞大的销售体系,在售后服务过程中完成动力电池回收渠道低成本转化。

此外,近期,旺能环境、高能环境两家环境治理企业“跨界”收购资产,强势宣布入驻动力电池回收市场;国轩高科、光华科技分别投资120亿元、30亿元建立退役动力电池综合利用产线,赋予动力电池回收更多想象力,也让市场竞争更为激烈。

回头来看,许开华的情怀、眼光以及二十余年的坚持,使得格林美提前站上了风口,获得了诸多先发优势,而在各路实力雄厚企业入局之后,其又能否继续保持领先?