本文作者:解析投资创始人刘岩松

大家好,欢迎来到岩松课堂!

八月A股实现开门红,指数早盘低开后震荡回升,截至收盘,沪指涨0.21%,深成指涨1.20%,创业板指涨2.37%,全天成交额9939亿元。

周一(8.1)有超2500只个股上涨,板块涨多跌少,汽车整车、半导体等板块涨幅居前,地产、种植业与林业领跌,赚钱效应不错。

证监会主席易会满发文再提注册制改革,预计横盘震荡整理依然是市场主基调。8月份是半年报的密集披露期,业绩驱动会是市场主线,可以重点关注业绩超预期标的和方向。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

这一期,我们继续来看看通用设备行业能不能淘出好宝贝。

先回顾一下通用设备行业的行业简介及行业特点。

行业介绍

通用机械,是指通用性强、用途较广泛的机械设备,一般包括泵、风机、压缩机、溶解乙炔设备等。

行业特点

(1)行业应用于各下游领域,其发展与国民经济走势密切相关。需求稳定,配套地位难以替代,下游单一行业变动对需求量影响小,新兴行业的发展促进增长点。

(2)行业门槛较低,集中度低,市场竞争激烈,小企业占比大。

(3)国内通用机械企业的研发投入较低,中高端领域技术水平比较落后,导致对外依赖度较高。机械通用零部件行业总产值、进出口总额持续增长。

(4)上游原材料主要包括钢材、铝材、铜材等,其价格波动会影响到企业的利润水平。

行业淘宝

通用设备行业一共有六个三级子行业,分别是:机床工具、磨具磨料、制冷空调设备、其他通用设备、仪器仪表、金属制品。

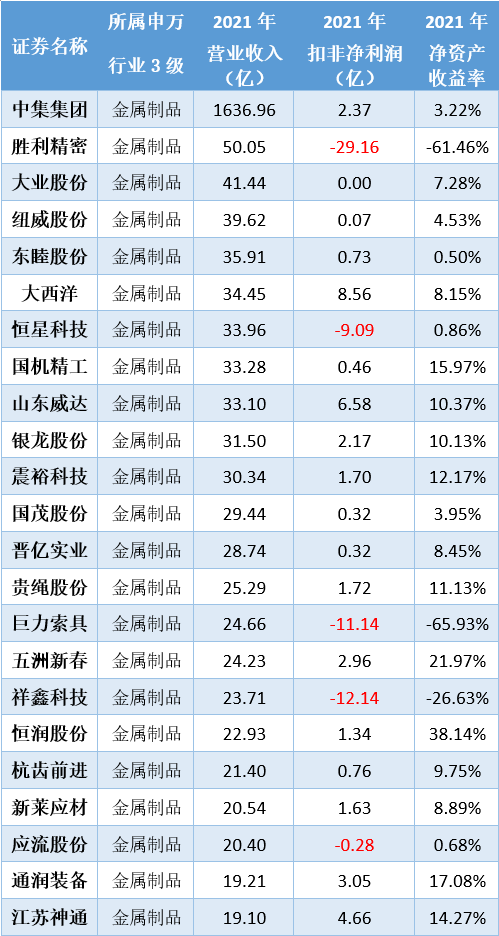

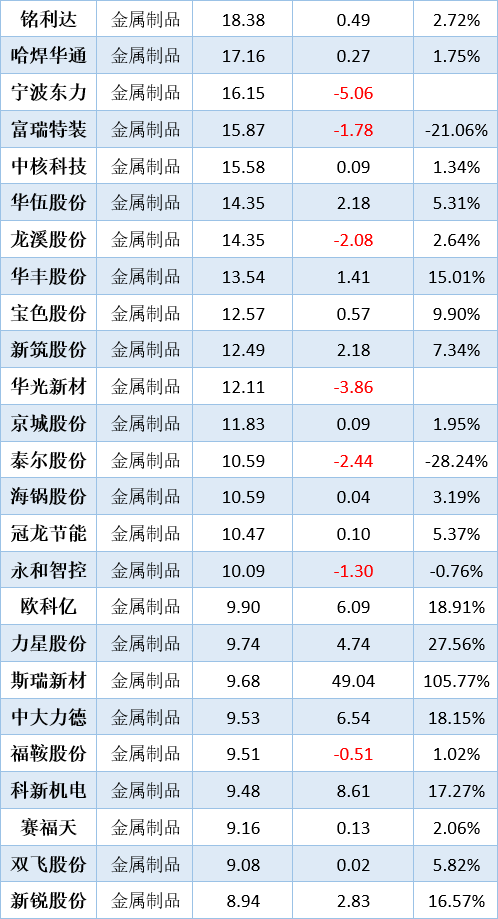

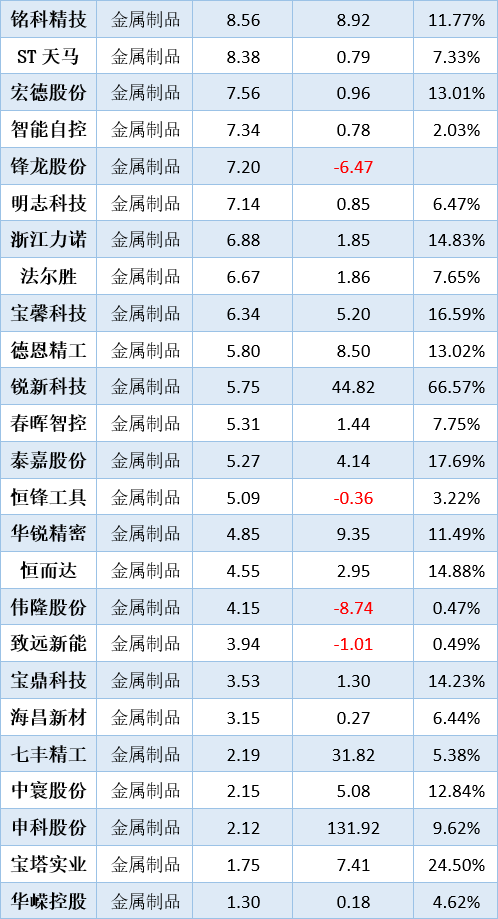

上一期,我们已经分析了前4个子行业的个股情况。这一期,我们继续分析仪器仪表、金属制品这两个细分行业,看能不能淘出好宝贝。

5、仪器仪表

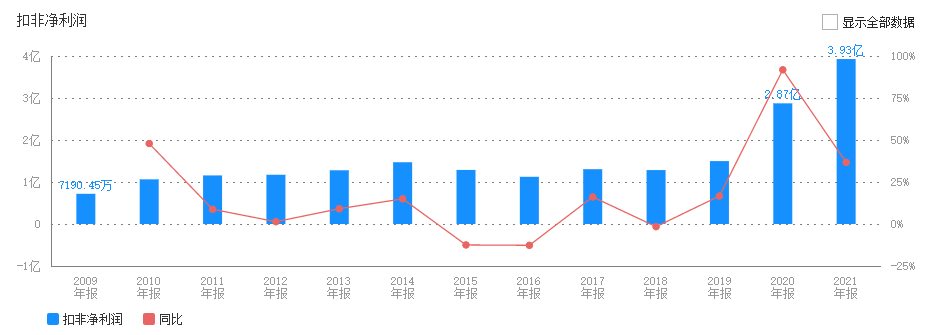

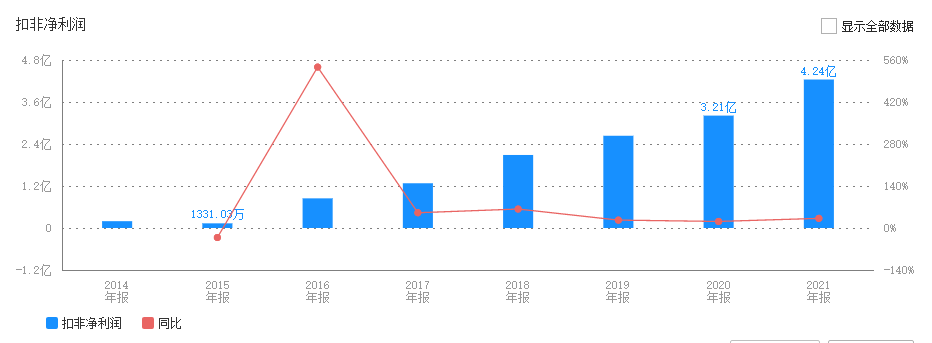

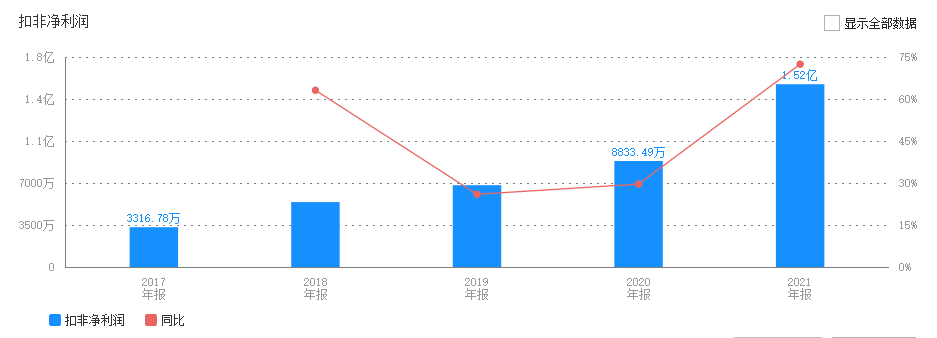

川仪股份:从扣非净利润来看,公司前期几乎没有什么增长。2020年、2021年在国产化+智能化双轮驱动下,业绩开始放量。当前滚动市盈率14.8倍,绝对估值很低。从相对估值来看,当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险。公司总评三颗星,可以考虑。

苏试试验:公司是环境试验设备龙头。在政策利好和下游需求驱动下,环境试验市场规模持续增长。从扣非净利润来看,公司业绩呈现持续增长的态势,稳定性很好。目前滚动市盈率44倍,绝对估值偏高。从相对估值来看,当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司最近一年有高管大股东减持。公司总评三颗星,暂时不考虑。

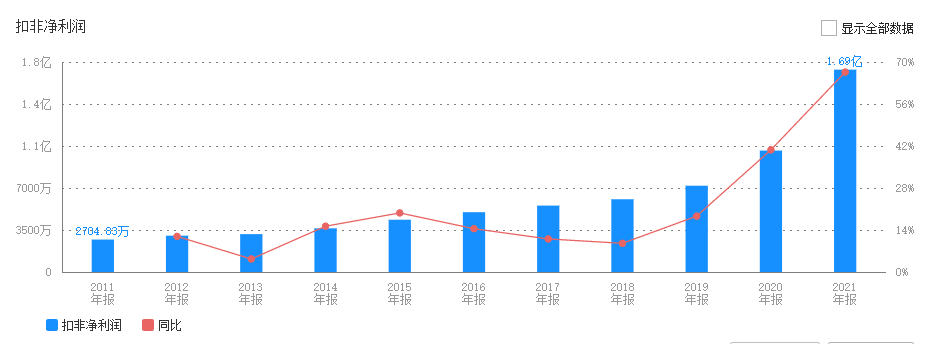

瑞纳智能:从扣非净利润来看,公司上市以后呈现持续增长的态势,稳定性很好。目前滚动市盈率27.4倍,绝对估值一般。从相对估值来看,当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险。公司总评三颗星,暂时不考虑。

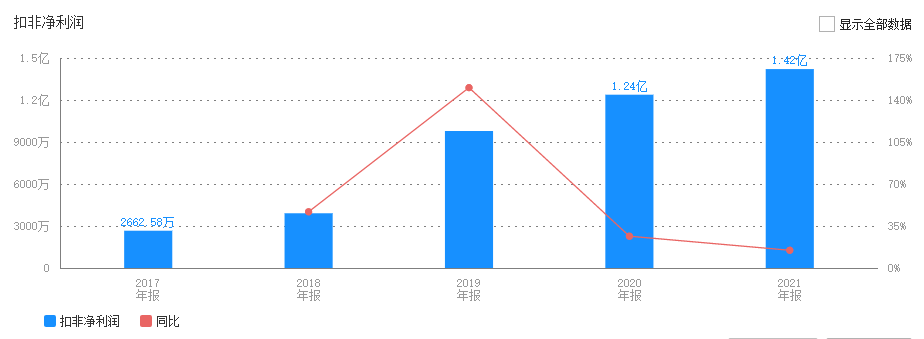

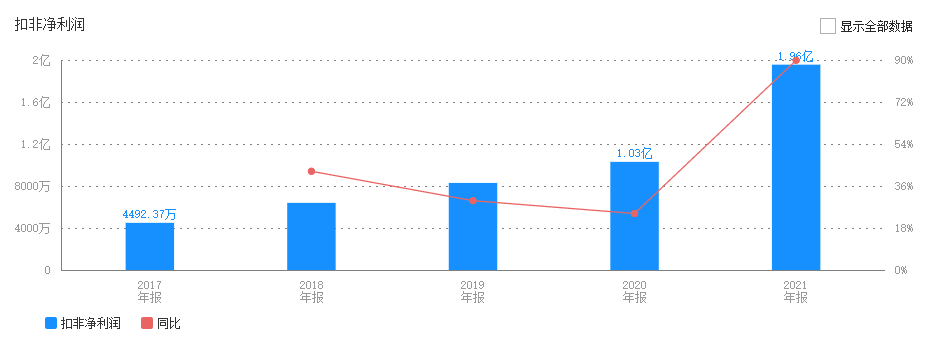

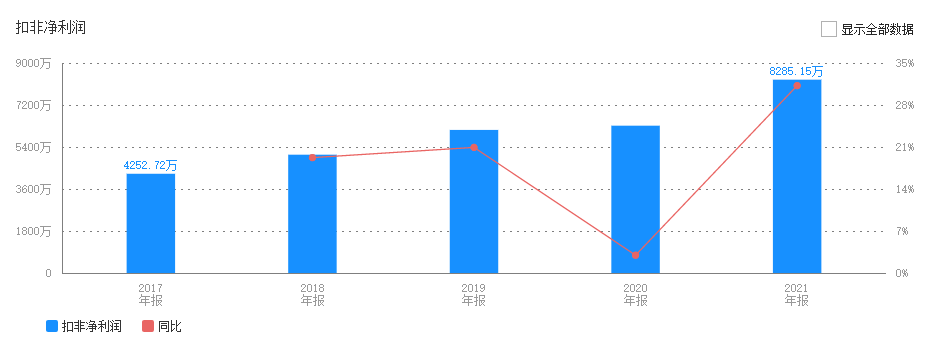

山科智能:从扣非净利润来看,公司上市以后呈现持续增长的态势,稳定性很好。目前滚动市盈率21.59倍,绝对估值一般。从相对估值来看,当前市盈率处于历史平均的低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险。公司总评四颗星,可以考虑。

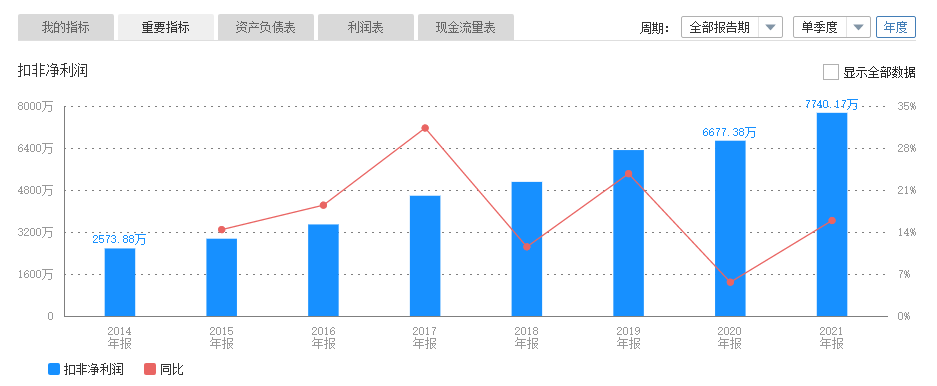

鼎阳科技:从扣非净利润来看,公司上市以来增长趋势良好。目前滚动市盈率99倍,绝对估值非常高。相对估值方面,当前市盈率处于历史平均的中低位区。

股查查评分系统显示,公司风险指标整体良好,无大风险。公司总评三颗半星,暂时不考虑。

6、金属制品

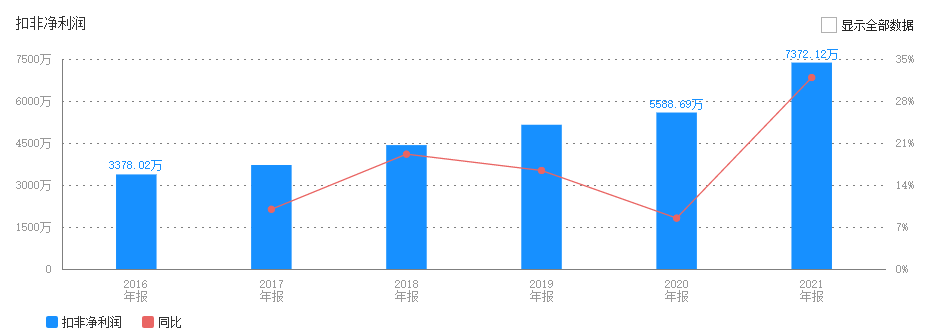

国茂股份:从扣非净利润来看,公司上市以来呈现持续增长的态势,稳定性很好。目前滚动市盈率28倍,绝对估值一般。相对估值方面,当前市盈率处于历史平均的中低位区。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评三颗半星,可以考虑。

欧科亿:从扣非净利润来看,公司上市以来业绩增长良好,稳定性很好。目前滚动市盈率25.8倍,绝对估值一般。相对估值方面,当前市盈率处于历史平均的低位区。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评三颗星,可以考虑。

斯瑞新材:从扣非净利润来看,公司上市以来业绩增长良好,稳定性很好。目前滚动市盈率66.84倍,绝对估值很高。当前市盈率处于历史平均的高位区。

公司是工信部认证的有色金属新材料领域“单项冠军”,专注于高强高导铜合金等细分领域的研发和制造。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评三颗星。考虑到估值太高,暂时不考虑。

新锐股份:从扣非净利润来看,公司2014年到2021年业绩稳定增长。目前滚动市盈率26.42倍,绝对估值一般。相对估值方面,当前市盈率处于历史平均的低位区。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评两颗半星,暂时不考虑。

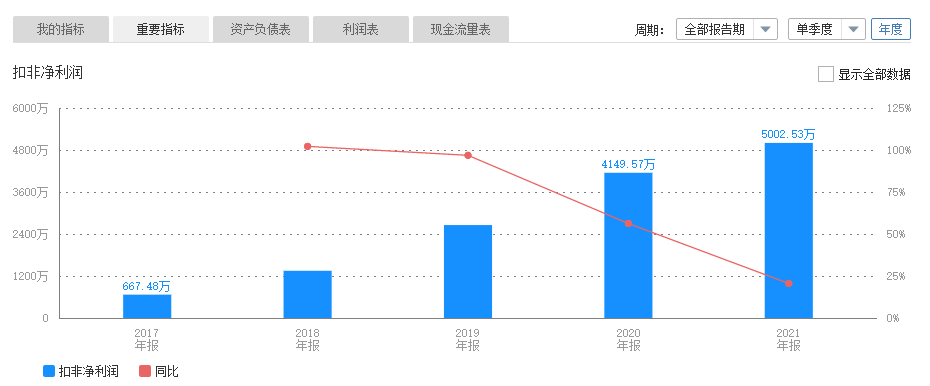

华锐精密:2017年到2021年,公司的扣非净利润稳定增长。目前滚动市盈率35.71倍,绝对估值偏高。相对估值方面,当前市盈率处于历史平均的低位区。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评三颗半星,可以考虑。

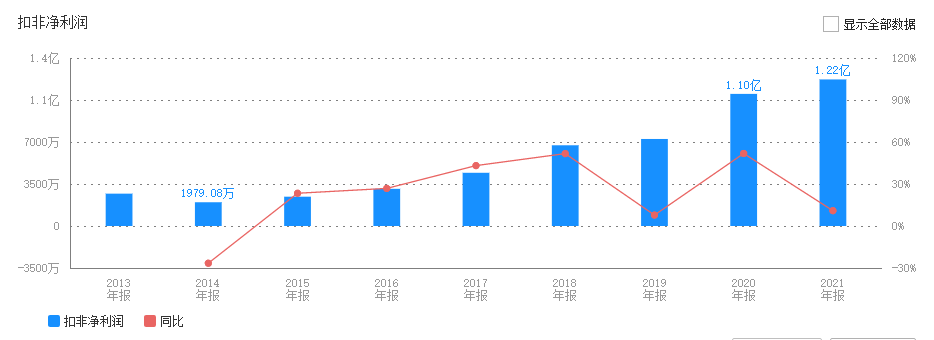

恒而达:从扣非净利润来看,公司维持持续增长的态势,稳定性非常好。2017年到2021年四年期间复合增长率为18.14%。目前滚动市盈率47.1倍,绝对估值偏高。相对估值方面,当前市盈率处于历史平均的中高位区。

从股查查系统可以看到,公司风险指标整体良好,无大风险。总评三颗半星,估值偏高,暂时不考虑。

海昌新材:从扣非净利润来看,公司整体维持增长的态势,2016年到2021年五年复合增长率为16.89%。目前滚动市盈率37.2倍,绝对估值偏高。相对估值方面,当前市盈率处于历史平均的低位区。

从股查查系统可以看到,公司最近一年有高管大股东减持。总评三颗星,暂时不考虑。

总结:通用设备行业整体扣非净利润增长不是很好,虽然有些公司现在业绩没有体现出来,但是未来增长空间却很大。

比如像东数西算散热方向、氢能源的储氢制氢方向,我们可以对这类企业多给一些耐心,静待花开。

川仪股份是国内规模最大、产品品类最齐全的自动化仪表龙头。公司产品相关的细分行业外企的市场份额超过60%,而川仪股份作为国内龙头,市占率不足10%,本土品牌的产品质量与外资品牌在不断缩小,国产替代空间巨大。2022年-2024年预计净利润分别为5.23亿、6.5亿、7.81亿,当前股价对应的PE分别为13.1倍、10.5倍、8.7倍。估值较低,可以考虑。

山科智能在智能水表计量和管网检测技术上已处于市场领先地位,净利润持续增长,当前PE-TTM为21倍,估值不高,可以考虑。

国贸股份所在的减速机市场成长空间大,成长周期长,有望复制恒立液压等核心零部件公司产品升级、进口替代的成长路径。预计2022-2024年净利润分别为5.8亿、7.14亿、9.19 亿,当前股价对应的PE分别为21倍、17倍、14倍,可以考虑。

欧科亿是国内头部数控刀具制造商,近5年利润复合增速近50%。预计2022-2024年净利润分别为2.92亿、3.89亿、4.95 亿,当前股价对应的PE分别为20倍、15倍、12倍,可以考虑。

华锐精密入选为工信部公示的第一批专精特新“小巨人”企业名单,作为国内硬质合金数控刀具头部企业,是推动数控刀具国产替代的中流砥柱。预计2022-2024年净利润分别为2.18亿、3.03亿、3.97 亿,当前股价对应的PE分别为27倍、19倍、14倍,可以考虑。