激励放大、短剧+网文:短剧进入生态扩散期

独家抢先看

犀牛娱乐原创

文|胖部 编辑|朴芳

短剧迎来“盛世”。

今年暑期,快手星芒短剧、腾讯视频、芒果TV都特别发布了短剧片单,B站启动了“轻剧场”第二季,优酷和抖音也在快速更新作品。各平台正在带动整个文娱行业的发力风向。

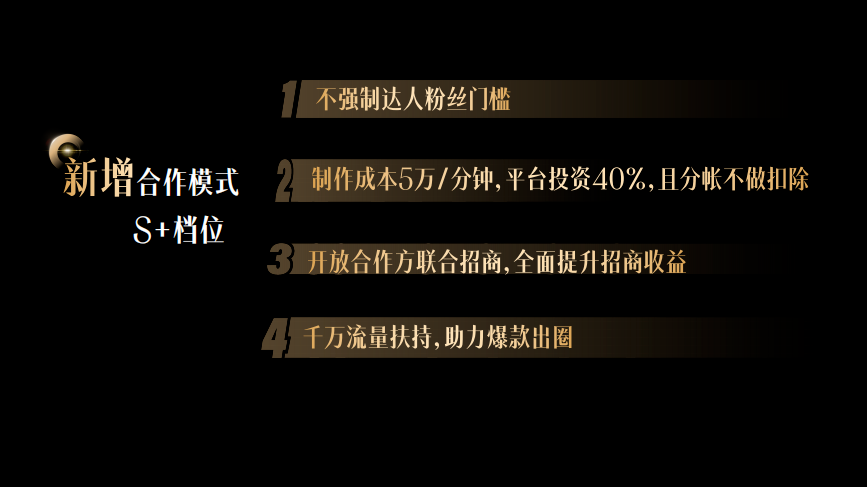

有几个近期的事件值得关注,一是2022快手光合创作者大会上宣布将全面升级快手短剧分账扶持政策,在原有S+/S/A的基础上,新增激励成长模式P(千次有效播放分账5元);过去一年,快手短剧日活用户已超过2.6亿。

短剧主演“一只璐”在光合大会现场

二是有报道称抖音将在平板端的首页内测试小说功能频道,一边刷短剧一边看小说;而近期有消息称抖音正在申请包含“蛋花”、“蛋花小说”在内的多个商标。字节手握多个网文APP在前,抖音的网文业务被认为是“短剧+”模式的载体。

由此来看,短剧行业不断出现变化。

作为长短视频两种内容生态的交汇点,伴随着今年长、短之争声量降低,短剧作为这种竞争的遗留物,逐渐形成3分钟竖屏和10分钟横屏的内容路线差异,如今进一步形成了两套独立的生态和打法。

其次,在短剧行业逐渐发展成型的过程中,除了头部视频平台,更多玩家开始下场,并与其他行业生态出现边界融合。比如喜马拉雅也在今年进入短剧行业。

在长短视频平台的激烈竞争之后,短剧正在新的方向上“卷”起来。而在这条路径上,这个新行业或许将找到特有的一整套内容和营收逻辑,在未来的业态中明确位置。不妨从两条赛道分别做一观察。

抖、快:主打红人经济

做大、做深、做变现

在研究短剧时,许多人喜欢从爱奇艺的《生活对我下手了》或腾讯视频的泡面番说起,但相比长视频平台的尝试,用户习惯更吻合、推荐机制更匹配的短视频,让短剧迎来了春天。

虽然从近期数据来说,快手的短剧日活2.6亿,较2021年10月公布的2.3亿增长有限,但同期公布的数据是,超50%的短剧日活用户养成追剧习惯,日均在快手观看短剧超过10集;快手星芒短剧过去一年共产生420亿+播放量,市场深化程度在提升。

抖快短剧相较长视频平台,还是表现出了一些先发优势。

首先是头部爆款内容不少,今年以来如播放量3.5亿+的《长公主在上》和4.2亿+的《万渣朝凰》;其次,平台广大的创作者基本盘,为制作门槛相对低的短剧打下了供给基础;此外,以红人经济为底色的短剧内容,通过直播带货也最早找到了商业化路径。

而今年以来,抖、快的主要发力方向就是把其前期探索的优势放大,具体来说就是做大、做深、做变现。

首先就是做大,也就是进一步做大短剧的生产基本盘,这就存在两方面工作,一是降门槛,二是给实惠,体现为快手星芒短剧和抖音剧有引力这两个计划。

降门槛方面,两家都放低了此前对短剧创作者粉丝数量的要求。按照今年6月1日起实施的抖音“剧有引力计划”,三条赛道中除了“剧星赛道”明确规定了需要拥有爆款且粉丝量大雨100万,dou+赛道和分账赛道并无具体要求;快手的“达人定制S+”模式也明确提出无达人门槛。

给实惠,则是进一步提升分账额度,给创作者让利。除了分账收益,两家会给到最低20万的流量激励;而对剧星赛道评估准入的创作者,抖音还给到了最低30万的保底激励。

其次是做深,对内容提出更高的要求。需要强调的是,这种内容要求与长视频提出的“制作升级”并不相同。可以参考快手短剧运营负责人于轲年初说的:“2021年上半年快手短剧就判定,短剧要卷的是故事而非卷制作。”

对于抖、快平台,竖屏是一种更接近短视频形态的内容样式,而这种内容的特点是更加碎片化、进一步剥离观看体验,对故事本身提出了更高的要求。这也是为什么短视频平台与网文IP方不断深化合作,快手还与磨铁文化这一传统文学IP方达成了合作。

最后说说变现。前面说过快手和抖音结合其红人经济的逻辑推动带货,比较有名的例子是快手上的御儿(古风)自己的品牌快手店总销量近450万件;《万渣朝凰》女主一只璐直播带货GMV破300万。而如今,更多商业化模式正在成熟起来。

于轲就提到,目前内容植入广告已经是比较成熟的模式,今年还将把这个权限开放给制作方,通过拉广告提升分润。短剧生态正向跑动的短视频平台,正在进一步巩固这种优势。

优腾芒B:延续内容逻辑

整合资源进行时

根据猫眼研究院《2022 年上半年市场数据洞察》,腾讯视频的短剧《拜托了!别宠我》最终斩获3249万元分账金额,创微短剧分账新高。

《拜托了!别宠我》剧照

而这个数据能够持续多久还不确定,去年短剧分账“剧王”《大唐小吃货》还只有1000万+的体量,而今年优酷的《致命主妇》一个月分账便接近1000万。

与之对应的是,影视行业正在快速涌入短剧赛道。据猫眼研究院《2022短剧洞察报告》,截至2022年6月,长视频平台腾芒优上线的独播短剧就有171部。

当优腾芒B等视频平台进入普遍的降本增效期,逐渐压缩制作成本并大量砍掉风险项目,大批从业者开始看中成本低、周期短、平台支持度高的短剧赛道,与正在大举进入这一领域的平台方一拍即合。

长视频平台从一开始就确定了“高举高打”的策略,想打出差异化优势,就需要将此前的资源在新赛道上实现转化,而这或可归结为第一点“优势转化”,长视频平台为此拿出了更多的真金白银,试图快速构建内容生态。

目前平台主要的合作模式是签订框架合同,即制作公司打包若干部短剧制作,如《念念无明》制作方无糖文化就与芒果TV签署了四部短剧的合同;而相较短视频平台更大的烧钱力度,也在推动制作端的“高举高打”,如《拜托了!别宠我》的成本已经高达两千万。

第二点是“经验转化”,将长剧集的平台运作转移到短剧上。

比如开头提到的暑期档概念;又如剧场概念的引入,腾讯视频有十分剧场,芒果TV今年夏天还上线了“今夏片场”,涵盖三个主题剧场;优酷的短剧场、B站的轻剧场也是这一思路,试图突破微短剧破圈难的困境打造品牌,也能实现更好的招商。

第三点是“用户转化”,这目前也是长视频平台的主要问题。以内容逻辑推动的短剧生态,要实现价值就只有“会员+广告”,而微短剧目前还谈不上拉新,更多的是提供多元化的内容供给,而广告方面在目前的大环境下也很难打开局面,头部短剧也基本是“裸奔”状态。

各家打造剧场化品牌也有这方面的考虑。此外,芒果TV还尝试了打造所谓“羽量级”视频APP“大芒”,目前仍然声量有限。

不过几个月前认为的长视频平台短剧声量大雨点小的问题,还是有所改善,如《大妈的世界》播放量不过5000万+,而《拜托了!别宠我》上线3个月后已达4.5亿+,《念念无明》更是播放近6亿。但优腾芒B或许还需要探索更健康的短剧变现生态。

短剧成熟期

边界融合、产业链与乱象

伴随着上游生产从UGC到PUGC/OGC的转化,到中下游平台发行、分账渠道的搭建,可以认为短剧行业在今年正在进入一个成熟期。而相应的,行业生态成熟伴生的如产业链细分、边界融合的现象也在出现。

随着短剧发展,相对应的产业链也会更加丰富,或许会有区别于剧集产业、更加轻量级的配套设施。今年6月主打线上原创音乐交易、版权管理和制作服务的7Key Music,推出了“短剧发声计划”,即为短剧提供免费原创音乐和OST服务,对应曲库总计300首。

此外,喜马拉雅进入短剧领域,与芒果TV、达盛传媒共同开发的短剧《传闻中的陆神医》在6月上线后快速播放破亿,三方计划2022年开发12部短剧作品。

这是一个与网文平台做短剧类似的逻辑,喜马拉雅副总裁姜峰解释短剧可以“和有声专辑产生联动效应,放大原创IP的价值,这是喜马拉雅当下瞄准短剧赛道的原因” 。行业热点出现时,往往会有临近业务公司跨界而来,或出现更多的边界融合。他们为行业提供的是一种广度上的可能性。

而在深度上,抖、快与优腾芒B们通过加大投入,正在优化生态结构。

行业平台带头,传统影视公司、网生制作公司、MCN到个人工作室等多方跟进,影视从业者形成体系,构成了短剧行业的整个供给侧传导。一些行业的问题甚至乱象或可因此缓解。

目前短剧主要的问题还是在内容上,爱情、甜宠类内容的高度同质化,以及行业整体的成本控制多在百万元以下,造成了短剧品质上的欠缺,而最近半年平台显然在内容方面有不少动作。

其次是短剧的商业化问题。在这方面值得一提的是短剧的付费,去年底抖音曾上马付费模式,但效果比较不理想,而快手彼时的短剧付费率低到万分之一。而影响观众付费意愿的主要因素除了短视频消费习惯,也是因为在目前的短剧内容环境下粘性不足。

令人哭笑不得的是,短剧付费反而成为一种行业乱象。目前有很多网友在短视频刷到某短剧后,会被引流至某短视频小程序,而在上面观看短剧需要支付每集0.6到1.2元不等的费用。需要注意的是,这些短剧并未经过平台审核,而且很可能并没有发行许可证。

这也是短剧进入成熟期之后,难免出现的问题。对于这个仍处于加速期的行业,更多动辄播放过亿、过十亿的作品会不断出现,也会推动此前的分账纪录,而能否把握不同发展节点,看到新的行业与市场需求,也给平台、公司和从业者留出了机会。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”