“近一年来,舍得酒业核心大单品品味舍得的终端实际成交价格已上涨近100元”,一位河南地区舍得经销商接受采访如此表示。

疫情下的舍得酒业推行强动销、去库存等措施,取得了显著成效。近日,舍得酒业交出了业绩双增长的2022年半年报显示,其各个重要数据指标持续向好,老酒战略助推舍得跑出“加速度”。

1、

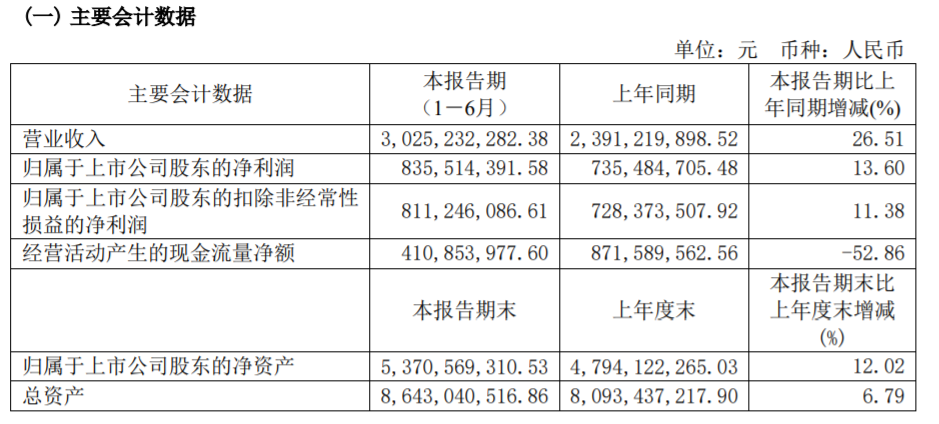

营收净利逆势双增长,“含金量”不低

中报显示,今年上半年舍得酒业营收30.25亿元,同比增长26.51%,净利润8.36亿元,同比增长13.6%。其中,二季度实现营业收入11.41亿元,归属于上市公司股东的净利润3.05亿元。

同比2021年同期数据看,2021年二季度营收13.63亿元,净利润4.34亿元,单季营收、净利润为舍得酒业历史第二高,也是2021年全年最高。在上年同期较大基数对比下,舍得酒业2022年二季度营业收入、净利润同比下降。对此有说法甚至称,舍得今年二季度业绩不及预期,炸雷了。

然而有长期关注舍得酒业的投资者分析认为,将2021及2022年二季度的经营数据简单对比并不合理。2021年二季度舍得酒业业绩实现历史新高属特殊个案,这是由于自2020年资金占用事件结束,复星入主后,提振市场渠道信心,由此导致2021上半年特别是二季度业绩补偿性增长。2022年上半年,宏观经济整体承压,二季度舍得酒业在四川、华东、东北等地的核心市场陆续遭遇疫情,消费场景及渠道销售受到较大影响,二季度营业收入、净利润能紧贴公司单季历史第二水平,凸显企业发展稳健。在众多不确定因素影响下,2022年上半年舍得酒业整体业绩逆势稳定增长,实现营收、净利润双增长,业绩“含金量”可谓极高。

2、

市场恢复迅速,量价齐升凸显经营韧性

自今年3月份以来,局部市场疫情反复,也带来消费者场景受限、物流受限、市场工作受限等问题。不过舍得酒业继续坚持“老酒、双品牌、年轻化、国际化”战略,实施老酒“3+6+4”营销策略,坚持长期主义和利他的客户思维,全面加强生产及营销管理,走高质量可持续的发展之路,取得良好效果。

中报显示,今年上半年舍得酒业推行强动销、去库存等有效措施,舍得系列酒终端售价得到有效提升,沱牌战略单品销量取得较快增长。

当前,受疫情不确定因素的影响正在消退。根据四川、河南、山东经销商反馈,二季度疫情期间,舍得酒业并未采取渠道压货等方式强压业绩,而是主动采取控量保价措施,维护渠道价格体系。经过6月、7月正常运营,目前市场恢复迅速,渠道和终端库存处于历史低位,在市场端呈现量价齐升的良性态势。

一位河南地区舍得经销商表示,近一年来,舍得酒业核心大单品,品味舍得的终端实际成交价格已上涨近100元,产品议价能力显著增强体现出品牌力和产品力的快速增长。这让他在面对即将到来的中秋国庆双节促销更有信心,更有底气。

从近期的销售情形看,这位经销商认为,下半年是白酒传统销售旺季,随着疫情影响逐步降低,宴请、聚会等消费场景有序放开,预料市场将持续回暖,迎来快速增长。

纵观舍得酒业的发展,其稳健的经营增长还是源于其始终清晰的路径——“老酒战略”。据了解,舍得酒业从 1976 年开始将每批次最优质的基酒预留一定比例用于战略储藏,大量的优质陈年基酒逐步沉淀下来,优质老酒的战略储备为舍得打造老酒品类第一品牌,实现中高端白酒销量的倍量级递增奠定了基础。

3、

存货周转期下降,重要数据指标持续向好

值得注意的是,今年上半年,舍得酒业除了在营业收入和净利润实现稳定增长外,还有数个重要数据指标持续向好,表明舍得酒业正稳步发展,各项战略举措行之有效。

其中,2022年上半年,舍得酒业的营业总成本达到了19.29亿元,比2021年上半年的14.20亿增加5.09亿元,同比增长35.85%;销售费用为5.258亿元,同比增51.31%;管理费用为3.011亿元,同比增长33.54% 。数据表明,在宏观经济承压的情况下,舍得酒业逆势持续加大生产、人力、市场、品牌等方面的费用投入,显示出公司对未来发展信心十足。

同时,2022年上半年,舍得酒业新增经销商537家,退出经销商333家,目前共有经销商2456家,较2021年年末增加204家。可见公司营销团队践行“利他的客户思维”卓见成效,与厂商共建共赢,合作关系长期稳定。

另外,销售渠道亦呈“多点开花”的局面。2022年上半年,舍得酒业批发代理实现销售26.27亿元,同比增长30.41%;电商渠道实现销售1.93亿元,同比增长7.96%;销售业绩稳定增长,表明各渠道对舍得酒业持高度的认可。

此外,存货周转天数持续显著下降,较2021年上半年的931.2天,2022年上半年舍得存货周转天数为808.3天,同比下降13.2%。数据表明,公司市场销售稳步提升,产品出库加快,经营能力持续优化。

值得注意的是,今年一季度,舍得酒业宣布将预计总投资70.54亿元进行增产扩能,计划5年后建成。项目建成后,舍得酒业将跻身中国白酒顶级规模企业之列。

很多券商也认可舍得酒业的稳健发展。

兴业证券在此前发布的研究报告中分析指出,2022年以来,舍得酒业基本面提升亮点突出,产品区隔更趋清晰、区域聚焦效果逐步显现、渠道质量渐入佳境,看好公司实现产品、品牌、渠道三力共振。考虑公司成长性在次高端酒企中表现较好,上调至“买入”评级。

华安证券认为,公司短期业绩筑底,长期享受行业及改革红利,当前可能迎来合适的击球点,预计公司 2022 年-2024 年分别实现营业收入68.69、90.06、108.97 亿元,(同比增速 38.2%、31.1%、21.0%),归母净利润 17.07、 24.90、 31.52亿元 (同比增速 37.0%、 45.9%、 26.6%),维持公司“买入”评级。