央行降息,100万省3万多

上周下调了逆回购利率后,今天,降息如约而至:

1年期LPR为3.65%(此前为3.7%),5年期以上LPR为4.30%(此前为4.45%)。

这个LPR,相当于贷款基准利率。

1年前的主要和企业贷、消费贷有关;5年期的主要和房贷相关。

房贷利率=5年期LPR+基点(即bp,1基点等于0.01%)。

不同城市,首套房和二套房的加点也不同,这次降息后,首套房最优利率可以降低至4.1%。

对于选择了浮动利率的,还是很舒服的。

如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降15个基点,月供减少88.48元,累积30年月供减少3.18万元。

不过,这个要在明年1月1日才会调整。

降息的背后,一方面是7月数据不是太好。比较关键的社融只有7561亿,比去年同期少了3191亿。

这个社融,就是用来描述实体经济总共从金融体系借得了多少钱。金额下降,说明企业贷款欲望降低。

另一方面,楼市比较低迷,而现在楼市要防止烂尾、保交付,得给些甜枣。

除了房贷利率下降,限购限贷松绑、买房资格门槛降低等对楼市比较友好的政策也是逐渐增加。

提前还贷还是买基金?

今年,因为楼市低迷,加上投资环境不太好,很多人开始选择提前还房贷。

以前房价涨的时候,说提前还房贷,是失去人生杠杆,是典型穷人思维:

现在很多人觉得,提前还房贷,就是不再给银行打工。特别是去年股市震荡分化,今年一度暴跌,买基金成为生活中最大支出。

房贷利率五六个点,而放眼理财市场,宝宝类低于2%,银行大额存单利率三四个点,还要各种抢。。。

于是一合计,提前还房贷,钱省下来,不就是相当于买到市面上收益比较高的理财产品,还无风险吗?

现在在翻看抖音和小红书平台,不少人都在分享自己这种新型理财方式。

但bo姐觉得,对于选择了浮动利率的首套房购房者,现在提前还贷,未必是一个好选择。

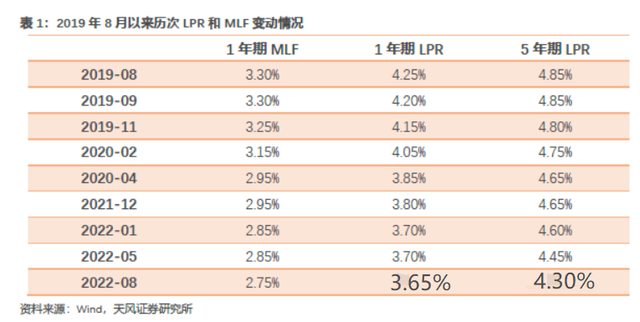

首先,来看下过去四年的LPR走向。

发现什么?

5年期LPR正在逐步下降!

一两次,看起来差别不大,但累积起来,这个下降幅度已经高达0.55%。

目前正处于过去几年来的低点,而且按这个趋势,后面可能还会进一步下降,我们要还的钱会进一步减少。

然后,我们来看下基金的回报情况。

虽然过去这一年多,基金表现不佳,但回想下2019年到2020年,收益还是非常给力的。

我们拉长时间来看,根据中证指数有限公司的数据,过去5年中,偏股基金指数的年化收益达到9.52%。即使按现在的LPR利率,买基金也是更划算的,更别说之后LPR可能进一步下降。

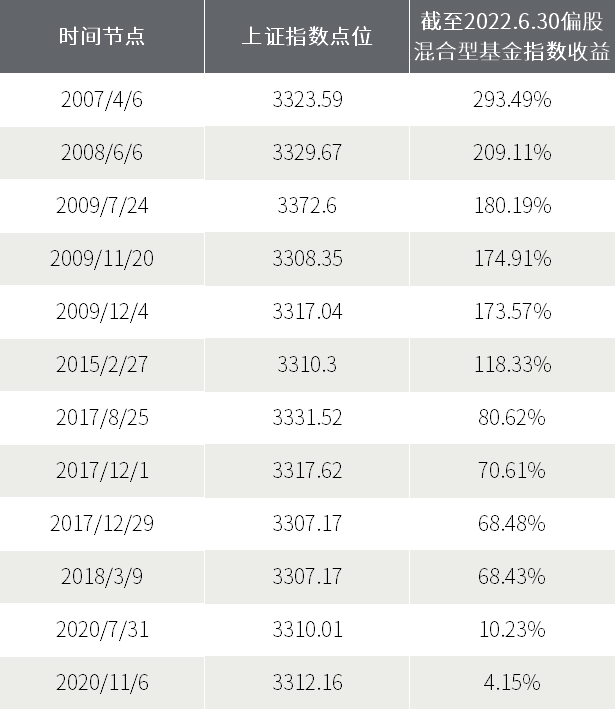

目前上证指数接近3280点,而从历史看,在上证指数3300点买基金,往往都有不错的回报。

数据来源:wind,截至2022.6.30。指数过往业绩不预示其未来表现,也不构成基金业绩表现的保证

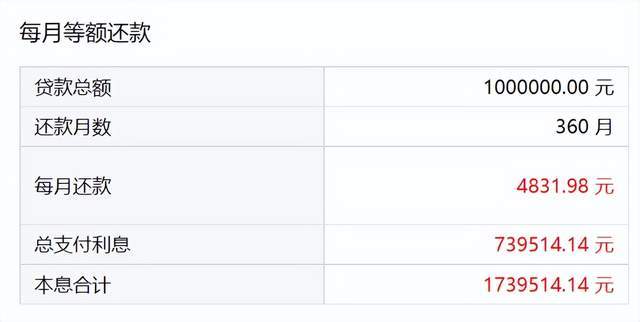

我们来算一笔账,100万,贷款30年,年利率4.1%,等额本息还款,总利息是70多万。

提前还款,省下了70多万。

然而,2017.8.25至今年年中,偏股混合基金指数涨幅超80%,5年的时间就把这笔钱基本赚了回来(考虑到中途部分钱要用于还房贷,收益要打点折扣)。

如果更早地在3300点布局,收益还会更丰厚。

从历史情况来看,现在买偏股基金,长期回报是远高于5%的,提前还贷,看似省下钱,但可能也失去了这个赚钱机会。

所以,在目前LPR利率降低,并且可能进一步下降的情况下,对于选择了浮动利率的首套房购房者来说,提前还贷未必是一个好选择。

特别是下面这两种。

1、房贷有公积金贷款的,这个已经很划算了,5年以上贷款利率也才3.25%。最多提前还还商业贷部分。

2、已经处于还贷后半程的。有房贷的朋友应该清楚,前期还的是大部分是利息,后面阶段还的大部分是本金,这种时候为了节省利息而提前还,意义不是很大。

哪些人适合提前还贷?

当然,买基金还是提前还房贷,不能一概而论。下面几种情况,提前还房贷,更为稳妥一点。

1、厌恶风险,不愿意配权益类等高风险产品的。

这种确实很难赚到4%以上的收益,来覆盖掉房贷利率。

Bo姐看了下,根据中证指数有限公司的数据,纯债基金指数,近五年年化只有3.7%。

唯一在收益能匹配的,只有信托产品了,但一方面门槛高,另一方面雷也不少,很难说是低风险。

这种情况下,早点还房贷,有闲钱了买点纯债基金,同业存单基金一类,追求稳稳的幸福,也是不错的选择。

2、选择了固定利率的。

选择了浮动利率的,现在房贷利率一般都是5%以下了。

但当时选择了固定利率的,大概是要6%左右。相比最低房贷利率,高了将近2个点。

虽然从历史看,偏股基金的长期收益能覆盖掉,但这个性价比就要低很多了。

如果手里有钱,也可以考虑提前还贷,然后每月做定投买基金。

3、耐不住性子,买基金爱追涨杀跌的。

基金赚钱,基民不赚钱,已经是老生常谈了。

偏股基金指数整体上涨,但具体基金会有分化,而如果耐不住性子,高买低卖,一边还利息,一边基金亏钱,可以说是最惨的情况。。。

不如提前还贷,拿闲钱去折腾,一把刀子总比两把刀子好过些。

最后还有一种,刚开始买基金的新手投资者。

这种情况就因人而异了,可以提前还贷,也可以考虑一下基金投顾组合,或者养老FOF一类。这类产品分散买多只基金,业绩分化小,选择难度和风险低一些。建议刚开始的时候,从这类入手。

【风险提示】本文仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。