来源:壹财信

作者:赵书涵

6月14日,晶圆代工厂合肥晶合集成电路股份有限公司(下称“晶合集成”)科创板IPO注册生效,有望成为芯片企业上市潮下的一颗冉冉新星。

在今年的IPO进程中,晶合集成聘请的两家中介服务机构接连“翻车”。1月26日,因合作的北京市金杜律师事务所卷入乐视网造假案被证监会立案调查,晶合集成受此影响进入中止状态,直到2月14日上交所才恢复其发行上市审核。7月29日,晶合集成合作的评估机构中水致远资产评估有限公司也被证监会立案调查。这接连的风波成为了晶合集成IPO进程中不和谐的小插曲。

官网LOGO一脉相承力晶科技,曾向供应商申请专利授权

晶合集成主要从事半导体晶圆生产代工服务,为客户提供150-55nm不同制程工艺,成立5年就成长为中国大陆收入第三大、12英寸晶圆代工产能第三大的纯晶圆代工企业。这很大程度上依赖于晶合集成成立初期引来的“贵人”——注册于中国台湾地区的企业力晶科技股份有限公司(下称“力晶科技”)。

晶合集成设立于2015年5月,由合肥市建设投资控股(集团)有限公司(合肥市国资委100%持股)和力晶科技合资建设。在公司成立初期,鉴于力晶科技拥有成熟的技术优势和12英寸晶圆厂运营经验,为帮助晶合集成以最快的速度掌握整套DDIC制程技术并实现产品量产的需求,合肥市政府与力晶科技展开多轮协商谈判后,力晶科技以150nm大尺寸驱动IC、110nm小尺寸驱动IC、90nm小尺寸驱动IC相关的三项DDIC制程技术所涉及的专利技术使用权对晶合集成进行出资,作价20亿元,随后签署了《合作框架协议》、《技术移转协议》等。

在经营管理上,合晶集成与力晶科技签订了《委托经营管理合约》,委托力晶科技进行经营管理,并协助建成12英寸晶圆制造厂项目。

在IPO的报告期内,晶合集成与力晶科技及关联方力晶积成电子制造股份有限公司(下称“力积电”)均从事晶圆代工业务。2019年5月,力晶科技通过业务重组将位于中国台湾地区的3座12英寸晶圆厂相关净资产、业务分割让与力积电,成为控股型公司。截至2021年年底,力晶科技持有力积电24.54%股份。

因为二股东力晶科技及关联企业力积电从事的晶圆代工业务与合晶集成的主营业务属于同一类型业务,上交所在问询环节要求合晶集成针对业务及技术差异、客户与供应商重叠情况、对后续经营影响等多个方面进行回复。

由此来看,力晶科技在合晶集成的成长路上助了一臂之力。在打开三家企业的官方网站后,《壹财信》注意到合晶集成、力晶科技、力积电的LOGO一脉相承,构成元素极其相似。

(截图来自晶合集成官网)

(截图来自力晶科技官网)

(截图来自力积电官网)

比较三家公司的LOGO标识,从图案到颜色一眼看去都有着一脉相承的特征。

成立的几年间,晶合集成积累了大量合作伙伴,刚在创业板挂牌上市的杭州广立微电子股份有限公司(下称“广立微”)就是其中之一。根据晶合集成首轮问询回复的材料,晶合集成曾在报告期内向广立微采购量测设备,并委托其研发,为55nm可寻址电路测试芯片提供技术服务。

广立微的上市招股书还披露了双方存在专利授权方面的合作。2020年11月,广立微与晶合集成签订《技术转让(专利实施许可)合同》,将“一种产生参数化单元的方法”专利以普通许可的方式许可给晶合集成,实施范围为“在软件SmtCell和TCMagic的使用范围内使用该专利所涉及的技术方案。晶合集成不得直接使用该专利所涉及的技术方案或利用该技术方案直接于生产或制造,不得销售或许诺销售通过直接使用专利而获得的产品,不得对该专利所涉及的技术方案和技术秘密进行进一步的改进”,实施期限为2020年10月12 日至2021年 10月11日,许可实施费用总额为50.23万元。不过合同届满后,双方并未续签。

股东鼎力相助业绩增长,供应商“变身”真假难辨

晶合集成所处的晶圆代工行业源于集成电路产业链的专业化分工,该行业不涵盖集成电路设计环节,专门负责集成电路制造,为集成电路设计公司提供晶圆代工服务。晶合集成所代工的主要产品是面板显示驱动芯片,被广泛应用于液晶面板领域。

同在科创板IPO的显示芯片设计企业——北京集创北方科技股份有限公司(下称“集创北方”)是晶合集成的大客户。

2018年至2019年,晶合集成对集创北方及其关联方的销售金额分别为266.44万元、2,423.88万元。2020年9月,集创北方增资成为晶合集成的新股东。在接下来的合作中,集创北方与晶合集成的交易金额大幅上涨。2020年和2021年,晶合集成对集创北方及其关联方的销售金额分别增加至15,044.35万元、102,416.76万元。截至晶合集成本次发行前,集创北方持有晶合集成的股权占比为0.58%。

《壹财信》注意到,集创北方招股书披露的双方在重叠年份的交易额存在差异。

2020年至2021年,集创北方向晶合集成采购晶圆的金额分别为15,291.33万元、104,169.82万元。以上双方披露数据的差异到底是何原因造成或需要给出说明。

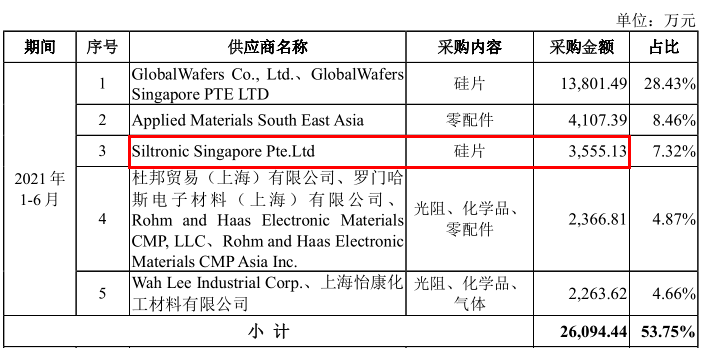

从上游来看,晶合集成生产所需的原材料包含了硅片、化学品、气体、靶材、零配件以及光阻等。晶合集成采购的硅片分为用于生产晶圆的硅片和非生产用硅片。

在首轮问询回复材料和今年3月公示的招股书(上会稿)中,晶合集成披露,Siltronic Singapore Pte.Ltd向其供应硅片,在2021年1-6月成为晶合集成的第三大供应商,交易金额达3,555.13万元,其中生产性硅片的交易金额达2,514.11万元。

(截图来自首轮问询回复)

(截图来自招股书上会稿)

离谱的是,相差约20天同在3月披露的招股书(注册稿)显示,晶合集成对该供应商的采购内容却发生了变化,相关采购数据还出现自相矛盾的情况。

招股书(注册稿)披露,2021年整个年度的前五大供应商名单中,Siltronic Singapore Pte.Ltd位列第五,成为晶合集成的靶材供应商,双方这一年的交易金额为5,636.86万元。

(截图来自招股书注册稿)

而该版招股书披露的原材料采购细分列表中,2021年晶合集成采购靶材的金额仅5,481.75万元,这一金额低于晶合集成与单一供应商Siltronic Singapore Pte.Ltd 之间的交易金额。

(截图来自招股书注册稿)

无独有偶,以上信披出现的异象还发生在另一个供应商身上。

招股书(上会稿)显示,2021年1-6月,同一控制下的Wah Lee Industrial Corp.、上海怡康化工材料有限公司合计向晶合集成销售光阻、化学品、气体的金额为2,263.62万元。招股书(注册稿)则显示,2021年同一控制下的这两家供应商仅向晶合集成供应硅片产品,金额为5,733.33万元,采购内容发生了变化。

晶合集成上市在即,可是申报材料却出现如此大的纰漏,保荐机构中金公司或未勤勉尽责?