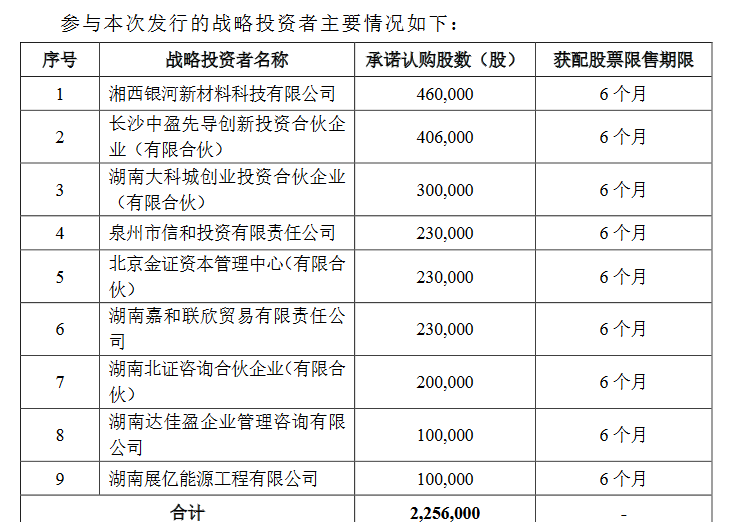

新威凌将与方盛股份一起,在14日北交所发行。公司引入9家战投,大多是产业投资基金与私募。新威凌发行价格为9.6元,发行市盈率为21.48倍,停牌价8.2元,发行价比停牌价高1.4元。

一、国家级专精特新小巨人企业

1、2个生产基地

新威凌成立于 2002 年 ,是一家专业化从事球状锌粉、片状锌粉、不规则状锌粉等锌金属深加工系列产品的生产型企业。公司产品广泛应用于富锌防腐涂料、渗锌、粉末镀锌、化工、有色冶金、医药等领域, 并与中集集团(000039)、中化集团、中国重工(601989)、中远海运等央企或其子公司, 以及宣伟涂料、金刚化工、中涂化工、阿克苏诺贝尔、关西涂料等世界前二十大油漆和涂 料生产企业建立了稳定的合作关系。

公司子公司湖南新威凌系国家级专精特新小巨人企业(2022 年 8 月工信部第四批)、 湖南省专精特新小巨人企业,公司系长沙市专精特新小巨人企业,并参与编制了《富锌底 漆》HG/T3668-2020 行业标准。公司拥有发明专利 6 项、 实用新型专利 45 项。

公司是锌粉行业中在技术研发、生产规模、市场占有率等方面均处于重要地位的企业之一。公司旗下拥有两个生产基地——湖南新威凌新材料有限公司、四川新威凌金属新材料有限公司。公司湖南生产基地年生产能力为 2.55 万吨(不含片状锌粉)。四川生产基地年设 计生产能力为 3.2 万吨(在建),其中片状锌粉规划产能 2000 吨。截至 2022 年 6 月 30 日,已建成产能 4.05 万吨。

2、亮点:片状锌粉在新能源储能电池及军工配件用涂料领域试验成功

公司2021年有片状锌粉年产能约120吨,片状产品相较于球状产品,生产工艺复杂,技术要求较高,国内主要市场被国外竞争对手垄断。

目前公司该类产品在新能源储能电池及军工配件用涂料领域试验成功,与下游客户已签订9-12月份的供货协议,合计52吨,此外公还在为该客户研发另一型号的片状锌粉,批量生产后,这两种规格的产品月供货量将达到30-35吨。

公司四川生产基地规划了2000吨的片状锌粉产能,预计2023年公司此类产品能达到100吨/月的供货量。片状锌粉毛利率能达到30%以上,远高于球状锌粉的10%左右,预期未来能同时改善公司的毛利率。除了拓展片状锌粉产品,公司在研的还包括锌基-多元复合防锈颜料、无铬达克罗涂料等下游产品。

2、毛利率较低

公司主要从事锌粉生产销售,球状锌粉收入占营业收入比重达 90%以上。公司产品 定价原则为“原材料价格+加工费”,利润主要来自于相对稳定的加工费,由于原材料锌 锭价值较高,公司主要产品球状锌粉加工具有“料重工轻”的特点,其毛利率较低。2019 年度、2020 年度、2021 年度及 2022 年 1-6 月,公司主营业务毛利率分别为 11.13%、 12.70%、10.47%及 8.83%,毛利率较低且低于部分同行业可比上市公司。

3、市场空间不大

报告期内,公司球状锌粉的销售收入分别为 37,969.98 万元、37,797.22 万元、59,025.47 万元及 29,328.87 万元,占主营业务收入比例分别为 92.51%、97.83%、98.98%及 98.77%, 占比极高。2021 年度球状锌粉的市场空间仅 60.90 亿元,公司重点开拓的片状锌粉市场 2025 年产值区间预计仅 10.11-11.30 亿元,公司上述主要产品的市场规模均较小。

二、三年一期业绩

1、今年上半年净利润下滑17.6%

2019年-2021年,新威凌营业收入分别为4.14亿元、3.89亿元、6.01亿元,归母净利润分别1274.08万元、1853.64万元、2987.92万元。2021年扣非净利润2784.83万,同比增长44.91%。

2022年上半年,公司实现营业收入3亿元,同比增长9.66%,净利润为1035万元,同比下滑17.6%。营业收入增加主要原因为:锌锭价格高位运行,公司销售单价较上年同期增加。净利润下滑主要原因为主要产品球状锌粉产品销售数量较2021年1-6月有所下滑,球状锌粉销售数量下滑的原因主要包括:(1)2022年2月-4月,公司的主要销售市场江苏、广东、上海等地因疫情爆发先后进行了封控,一方面影响了上述地区客户的正常开工运转和锌粉采购量,另一方面物流不畅导致公司销售发货受到影响;(2)重要下游领域集装箱制造行业需求有所回调,一季度亦出现了集装箱涂料主要客户采购出现下滑情形;(3)2022年上半年原材料锌锭价格维持高位影响下游客户的采购意愿。

2、今年三季报业绩下滑17.21%

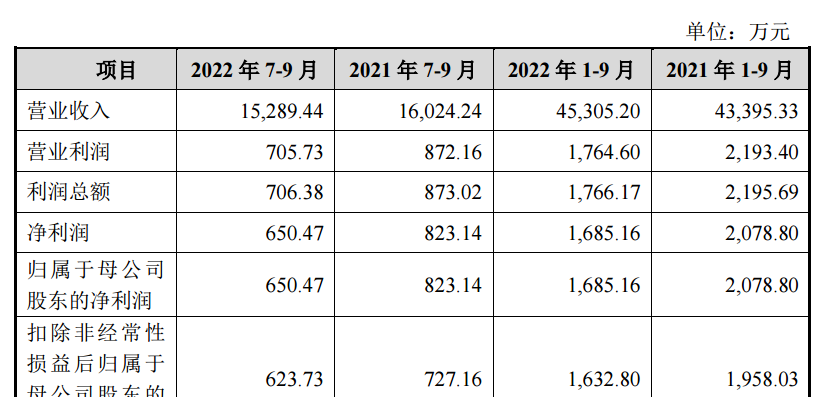

2022年1月1日-2022年9月30日,公司实现营业收入4.53亿元,同比增长4.4%,净利润1685.16万元,同比下降18.94%。扣非净利润1632.8万元,同比下降17.21%。

2022 年 7-9 月,公司营业收入为 15289.44 万元,较上年同期下降 4.59%。扣除非经常性损益后归属于母公司股东的净利润为 623.73 万元,较上年同期下降 14.22%。

虽然受集装箱制造行业需求回调、国内疫情反复等因素导致的客户需求下降影响,2022 年第三季度公司主要产品球状锌粉销售数量较上年同期有所下滑,导致 2022 年第三季度营业收入及扣除非经常性损益后归属于母公司股东的净利润较上年同期有所下降,但是 2022 年 第三季度扣除非经常性损益后归属于母公司股东的净利润占 2022 年 1-9 月的 38.20%,高于 2022 年前三季度平均水平,经营情况有所好转。

三、在建工程

报告期内,公司在建工程主要是两个项目:片状锌粉及防锈基料建设项目和年产 3.2 万吨超细高纯 ZMP 锌基料项目。

报告期内,各期在建工程账面价值分别是 45.15 万元、801.65 万元、830.53 万元、632.51 万 元,公司 2020 年末、2021 年末、2022 年 6 月末在建工程账面价值较大,系公司 2020 年、2021 年、2022 年 1-6 月在建工程投入增加所致。

片状锌粉及防锈基料建设项目在 2019 年、2020 年、 2021 年分别投入了 13.41 万元、417.84 万元、413.45 万元,并于 2021 年将 844.70 万元转为子公司湖南新威凌固定资产;年产 3.2 万吨超细高纯 ZMP 锌基料项目在 2020 年、2021 年、2022 年 1- 6 月分别投入了 366.94 万元、2,104.91 万元、734.94 万元,并于 2020 年、2021 年、2022 年 1-6 月 分别将 28.52 万元、1,612.80 万、946.08 万金额转为子公司四川新威凌固定资产。

公司拟IPO募资约1.2亿元,用于四川生产基地超细高纯锌基料生产线建设项目、湖南生产基地年产2.55万吨超细锌粉生产线自动化技改项目及研发检测中心建设项目、补充流动资金。

分析:公司目前的在建工程就是年产 3.2 万吨超细高纯 ZMP 锌基料项目,在四川,目前进度70%多。另外那个片状锌粉及防锈基料建设项目。在湖南,已建成。

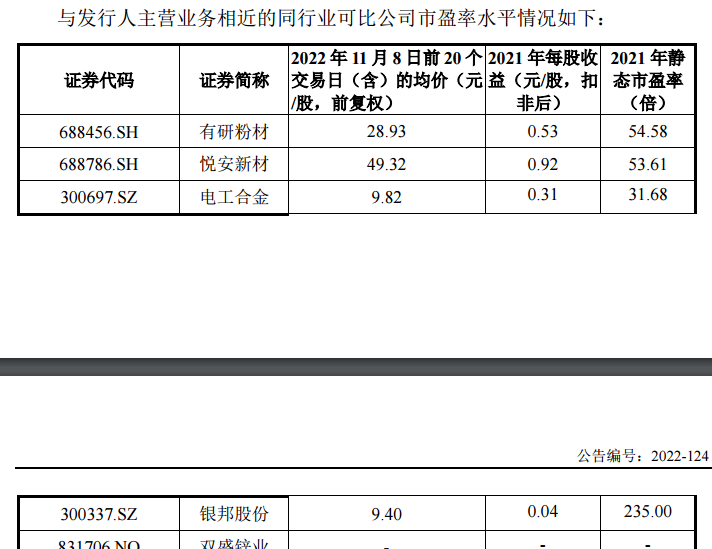

四、可比公司与估值

公司主要竞争对手均非公众公司,无法获取其相关财务数据,因此公司选取了从事其他金属粉末生产的上市公司及与公司经营模式相似的有色金属深加工 产业链上市公司作为可比公司,同时将生产锌粉的同行业新三板挂牌公司双盛锌业亦作为可比公司。

公司所属行业为:金属制品业(行业代码:C33),行业最近一个月平 均静态市盈率为 24.56 倍。同行业可比公司2021年静态市盈率均值为46.62倍。

公司本次初始发行的股票数量为 1128万 股,行使超额配售选择权之前发行后总股本为 6232.2万 股。发行价格9.6元,对应总市值5.982912亿,发行后流通市值1.515072亿。2021年扣除非经常性损益后净利润2784.83万,对应发行市盈率为21.48倍。

公司总市值、流通市值都不算大,片状锌粉在新能源储能电池及军工配件用涂料领域试验成功,具有储能概念,这是公司的亮点。

公司发行市盈率较高,达21.48倍。今年三季报业绩下滑17%,动态市盈率预计达25.96倍。同时,公司片状锌粉出货量较小,去年仅有100吨。公司四川生产基地规划了2000吨的片状锌粉产能,预计2023年公司此类产品能达到100吨/月的供货量。但对于公司几万吨总产量来说比重较低。公司球状锌粉收入占营业收入比重达 90%以上。毛利率10%。

因此,这个公司即使有储能概念,也难有较大涨幅。在目前北交所弱势行情下,26倍的动态估值较难支撑,有破发可能。