实在不敢太鸽!一文读懂:为何美联储官员当前再不济也要“装鹰”?

独家抢先看

上周美国通胀数据出现超预期的减速之后,金融市场上交易员们溢于言表的兴奋情绪,显然是可以理解的。不过,美联储官员们在当前无疑并不愿意立刻加入投资者们的狂欢派对。

这从过去几天美联储官员的整体表态中,其实已经流露出了蛛丝马迹:在承认近期CPI数据令人鼓舞的同时,多位联储官员强调仍需要继续加息——周二,就再度有两位美联储地区联储主席和两位美联储理事的讲话中保持了谨慎的鹰派立场:尽管他们暗示准备缩小加息步伐,但同时也指出通胀率依然太高。

为何明明下月美联储就将大概率把加息步伐缩减到50个基点,美联储官员却依然向世人努力营造出一片鹰声嘹亮的景象呢?

这背后或许有着通胀数据表象以外,更为深层次的原因……

一场“猫捉老鼠的游戏”

事实上,一些业内人士近来已经注意到,金融环境的影响在当前美联储紧缩政策的转型期,可能正变得愈发重要……

上周四,美国股市和债市的飙升以及美元的大幅贬值,引发了数十年来最宽松的金融环境改变之一。如果这种情况持续下去,美联储反而可能会觉得有必要更用力地踩下加息踏板——就像它今年夏天时所做的那样。

鲍威尔和市场之间其实正在进行着一场冒险的“猫捉老鼠游戏”——即使美联储认为通胀正在回落,其紧缩政策正在奏效,但基于这一假设、由市场驱动的金融条件过早放松,反而可能会破坏这场已来到最后紧要关头的抗通胀战役。

答案很简单:哪怕美联储接下来兑现了早前预期的剩余加息幅度,但如果整个经济中的借贷成本——贷款、抵押贷款或信用卡利率出现急剧下降,抑或股票价格出现飙升,仍最终可能会维持需求,推高通货膨胀,并使美联储的工作更加困难。

上周末,美联储理事沃勒成为了率先发出警告的鹰派官员,他提醒投资者10月份的通胀报告“只是一个数据时点”。而沃勒的美联储同事们,随后也很快意识到应该需要效仿沃勒的做法——至少不能一边倒地完全转向鸽派。

高盛外汇策略团队在本周一发布的研报中就写道,“更宽松的金融环境可能会破坏美联储将通胀持续压低至目标水平的努力。我们认为,美联储当前面临的一大固有挑战就是,如何试图在不令金融环境放松的情况下放缓加息步伐。”

金融环境的放宽程度有多疯狂?

毫无疑问,美联储当前其实已来到了一个最为棘手的时刻:一边要继续收紧政策以使通货膨胀率回落到2%的目标水平;一边要逐步放缓加息步伐以引导经济实现“软着陆”;另一边又迫切希望市场保持平稳,不要再出现像上周那样的狂欢景象,以避免未来不得不再次收紧政策。

目前,一些衡量金融环境状态的实体经济指标确实正在收紧。例如,平均抵押贷款利率在过去一年翻了一番,已来到了7%以上。

但与此同时,也有不少关键指标的变动正令美联储感到头疼,例如高盛编制的美国金融状况指数(FCI)。

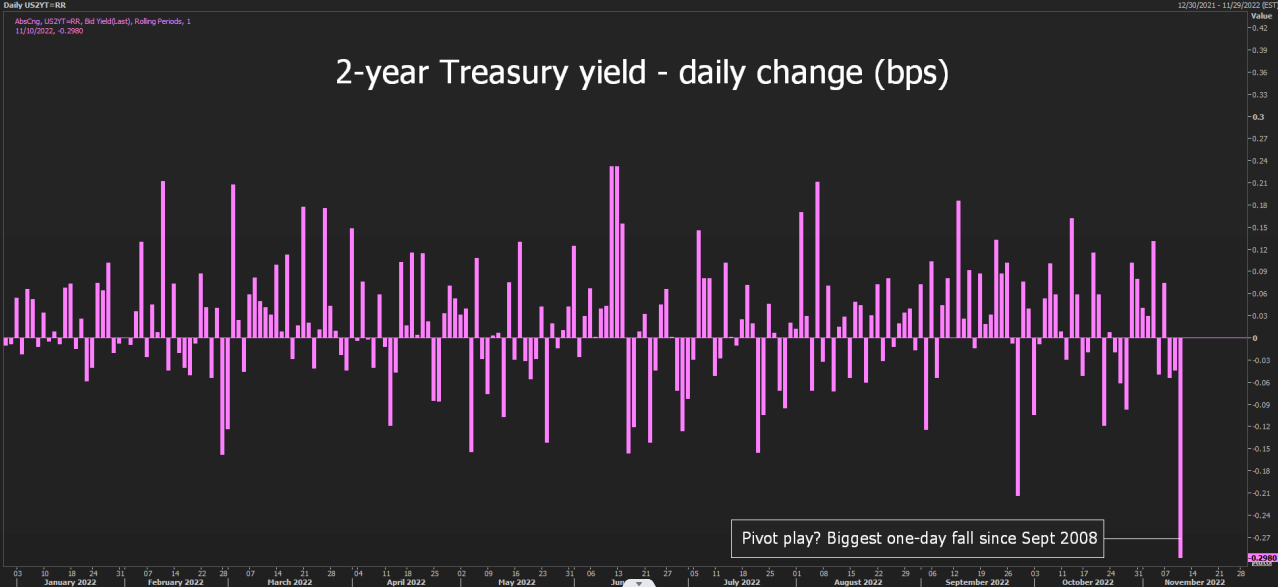

我们此前曾介绍过,从股债汇市场的行情波动看,上周四美国CPI发布日引发的大行情,完全足以载入史册。而从高盛的FCI指数的角度来看也同样如此。

由于美股美债大涨美元重挫,FCI指数上周四创下了1990年1月推出以来的第三大单日跌幅,从前一天的100.70跌至100.21。

这实际上意味着美国金融状况一天内出现了50基点的放松。而人们其实会很难想象,那么大幅度的金融条件变动仅仅是由一份通胀数据引发——要知道在历史上,FCI指数仅有的两个比这波动更大的日子,分别是美联储在全球金融危机和新冠疫情爆发后宣布紧急救市之时……

若把范围缩小点来看,近几周FCI的下滑,已经逆转了美联储9月议息会议以来近80个基点的金融环境收紧幅度。美联储在9月会议上发布了对政策利率走向的更为鹰派的点阵图预测。

美联储再不济也得“装鹰”

事实上,今年以来反复上演的景象是,每当投资者和交易员开始为美联储的“政策转向”定价时,金融市场状况就会变得更为宽松,通胀压力也会随之上升。

德意志银行策略师Jim Reid周一表示,宽松的金融环境使美联储降低通胀的工作更加困难,这反过来实际上降低了政策转向的可能性,而不是增加了。

可以预见到的是,眼下各界对金融状况的衡量,对于形成美联储FOMC(联邦公开市场委员会)的想法方面,正发挥着日益核心的作用。即便是美联储主席鲍威尔,在连续四次加息75个基点后也正如此认为。

鲍威尔近来曾表示,政策决定会立即影响金融状况,但金融状况变化对通胀的全面影响要晚得多。这种长时间的滞后“具有挑战性”。

当然,当前不想鹰也务必“装鹰”的美联储,到了明年本质上是否真的有多么鹰派,其实也是需要打上问号的。

尽管还没有哪位美联储官员眼下公开表露过支持明年降息。但如若纵观历史,当美联储达到其终端利率(目前定价为明年年中达到4.90%左右)时,下一个宽松周期的第一次降息通常会在几个月后就发生。

在过去50年里,美联储最后一次加息和第一次降息的最长间隔,是2006年6月至2007年9月,期间间隔了逾14个月。而其他案例间的间距全都不到三个季度。20世纪70年代和80年代的多次加息降息周期切换之间的间隔,甚至都不超过3个月。

注:升息与降息周期的间隔示意图

不得不说,从历史来看,当前利率期货市场对美联储明年下半年可能自本轮利率峰值降息约50个基点的鸽派押注,或许也并非毫无依据……

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”