热点:在提出中国特色的估值体系的建设后,以上证50为首的权重板块表现亮眼,您认为市场是否将迎来风格的转变?下一步投资思路从何处寻觅?

解读:

中国从承接全球制造业产业转移,到“中国智造”并迈向高质量发展,资本市场与实体经济发展相辅相成。上市公司突破5000家、企业类型呈现多元化,形成多种所有制并存、行业门类齐全、大中小企业协同发展的中国特色上市公司结构,所以独特的估值体系建设尤为重要。以估值作为价值发现的窗口,通过不同类型的企业的估值逻辑,除了利于修复价值发现功能之外,发现潜在的市场估值与自身价值的不匹配程度,易于成为投资时的判断力。延续A股市场模式,随着机构投资者占比增加与企业上市融资双向程度,对于追求价值增长的投资理念、中长期资金的配置需求,最终以合理的估值逻辑与企业价值的正视,将是准确定位与资源配置效率的重要一环。

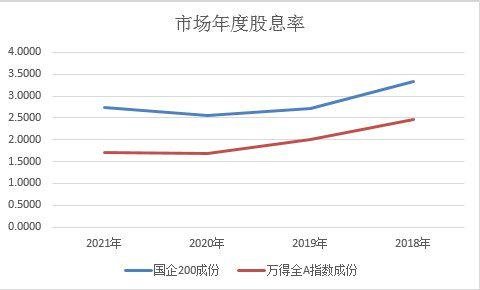

未来现金流贴现作为价值观测的方式之一,表示在既定的无风险利率水平下,未来现金流越多,理论上对应的价值与估值应当越高。但是理论是否与市场正相关,常常成为研究与投资的迷茫之处。举例,据Wind数据,以国有企业200为例,截止11月22日,市盈率为8.93倍,相比A股16倍整体市盈率,表现低于平均整体水平。国有企业200的股息率为2.73%,A股股息率为1.71%,暗含着有着相对较高的投资回报率,较低的估值却不受市场热衷。值得注意的是,国有企业作为国民经济的重要支柱,其市值总和接近A股市值的30%,其中超千亿市值公司占5成,倘若形成估值修复偏好,则权重效应将成为焦点。

数据来源:Wind

因此,面对全球经济预期下行、通胀与加息或仍具有惯性,紧缩周期持续与资金成本逐步提高,面对资产价格的波动与财富效应的收缩时分,资金在 “安全”与“效率”的选择上,前者自然有具备较充分的考虑因素。以国有企业具备低市盈率、低市净率、高股息率、高现金流的特性,倘若估值逻辑重塑,价值发现效能增强、叠加股债性价比与存款转移效应,“两低一高”的原则,便是对标外围紧缩现象与内部成长性的回归,除了是进攻防守两相宜的投资策略之外,股息红利再投资与消费更是实体经济不可缺的助力。

数据来源:Wind

本文仅记载杨博光(执业证号:S0340619060008)的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。投资有风险,入市需谨慎。