引言

古人常说“吃一堑长一智”,但也有人道“以人为镜可以明得失”,在波云诡谲的期货市场中,大宗商品企业如扬帆穿行在暴风雨中的水手,需要随时保持谨慎。而风险管理,无疑是每个大宗商品企业的“救生圈”。

企业应如何开展风险管理活动?有哪些方面需要注意?

大宗商品行业价格风险是影响行业利润的最主要因素,其中从事大宗商品加工的企业由于头寸持有时期更长而面临更大的价格风险敞口。查阅国内有关风险管理的研究文献,现有研究比较分散,未能就加工企业的价格风险敞口做系统化研究。本文通过白糖加工行业的实证研究,分析价格风险敞口特征,利用近期数据验证了期货套期保值功能对系统化控制价格风险的有效性,希望可以为国内大宗商品加工企业提供一些参考。

一、大宗商品价格风险敞口概述

1.大宗商品及大宗商品价格特征

大宗商品通常指那些具有商品属性、可进入非零售环节,且用于工农业生产与消费的大批量交易的基础原材料商品。根据市场的分类,大宗商品通常分为能源类、工业类、农产品类、贵金属类等。同其他商品一样,大宗商品价格也是由供需关系决定的,但又有以下明显的特征。

首先,大宗商品价格的周期性波动常常与宏观经济周期呈现一定的相关性。一方面,大部分大宗商品的产能,主要受限于气候条件、资源禀赋与技术水平等,总体表现为产能和供给的相对稳定性。另一方面,大宗商品作为工农业生产的基础性原料,其需求会明显随着经济进入繁荣期而显著增加、随着经济陷入衰退期而剧烈减少。于是,在宏观经济周期的拉动或抑制下,大宗商品价格呈现相应的上升或下降。

其次,大宗商品价格通常与美元指数反向变动。随着1944年布雷顿森林体系的建立,美元成为世界结算货币,大宗商品此后都是以美元计价。在商品使用价值不变的情况下,作为参照物,当美元指数上升时,大宗商品的价格会相对下降;反之当美元指数下降时,大宗商品价格会相对上升。

最后,大宗商品价格随着衍生金融工具的发展而趋于平稳。在期货合约出现之前,大宗商品的生产与销售价格都是现货价格,顾名思义,都是即时交易的价格,完全取决于交易当时的供需情况。期货的一个主要功能是价格发现,交易主体对未来供给或需求趋势进行预测,预判未来是供大于求还是供不应求,从而引导交易主体调整经济活动缩小供需缺口,最终使大宗交易价格不会出现剧烈波动。

2.大宗商品价格分类

本文主要根据大宗商品所在市场的类型进行分类,分为现货市场价格与期货市场价格两种类型。

现货市场价格是买卖实际货物的交易双方按公平的原则达成的合同价格,其标的为可即时交割的实际货物。

期货市场价格是指期货市场上通过公开竞价方式形成的期货合约标的物的价格,交易成立后,买卖双方约定在一定日期实行交割。

3.风险敞口

风险(risk)是指在某一特定环境下,在某一特定时间段内,某种损失发生的可能性。

风险敞口(RiskExposure),也叫风险暴露,即未加保护的风险,是指对于风险未采取任何防范措施而可能导致出现损失的部分。在企业风险管理中,通常将风险敞口进行量化,用货币来衡量该风险的基数。

二、大宗商品加工行业价格风险敞口特性

第一,加工原料价格由国际期货市场决定,本外币汇差已经成为重要的风险。

在国际商品交易市场上,合约价格以美元价格为主。而国内大宗商品加工行业,需要以本币兑换为美元才能进行交易。在大宗商品行业平均利润率一般在5%~10%的情况下1,美元汇率波动已经成为影响实际交易价格的重要风险。

第二,国内大宗商品价格与期货价格相关性越来越高。

随着国内期货市场的建立与发展,大宗商品现货定价已经改变过去“一口价”的习惯,越来越倾向于期货价格加基差的定价模式。基差是指同一商品同一时点现货价格与期货价格的差异。研究表明,随着国内期货市场日臻完善,大宗商品基差越来越稳定,这也意味着,决定国内大宗商品价格的主要因素是期货合约价格。

第三,价格风险敞口存在于持有大宗商品头寸始终,并随着持有期间的增加而扩大。

由于风险代表未来某一事件发生的不确定性,该不确定性会随着时间轴的延长而不断增大。虽然期货市场的存在可以一定程序上平抑大宗商品价格曲线,但无法改变不确定事件对供给与需求的影响。因此,持有大宗商品头寸的时间越长,面临的价格风险越大,风险敞口直至头寸出清才会消失。

三、套期保值在价格风险控制中的作用分析

我们以白糖加工行业为例,解释利用期货的套期保值功能在价格风险控制中的作用。

1.白糖行业价格风险概况

白糖加工企业的全部原料——原糖都是从国外进口,按纽约期货交易所(NYCE)价格加成升贴水定价,以美元成交,经过约两个月的海运、加工周期后变成可交易的产成品——白糖;白糖价格参照郑州商品交易所(ZCE)期货价格加基差以人民币成交。因此,白糖加工企业会面临原糖价格波动、白糖价格波动、美元汇率波动三种主要风险。下面笔者就这三种风险进行举例说明。

(1)原糖价格波动。

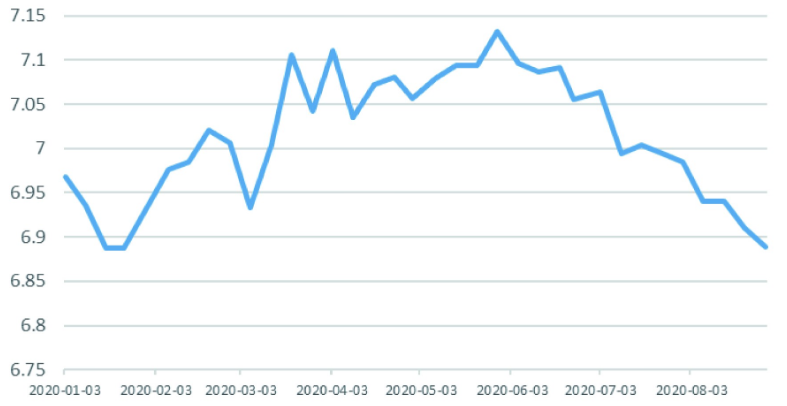

通过截取纽约期货交易所11号原糖期货价格近两年走势,如图1。可以看到原糖价格最高点在2020年2月21日的15.57美分/磅,最低点出现在同年4月24日,价格为9.61美分/磅,降幅达38%,远远超过大宗商品行业平均利润率。

图1原糖期货价格走势注:图表源自大智慧交易信息

(2)白糖价格波动。

通过截取郑州商品交易所(ZCE)白糖期货价格近两年走势,如图2。可以看到白糖价格最高点为2020年1月17日的5847元/吨,最低点出现在同年的5月15日,为4921元/吨,降幅达16%,也超过了大宗商业行业平均利润率。

图2白糖期货价格走势注:图表源自大智慧交易信息。

(3)美元汇率波动。

截至2020年8月底,年内美元兑人民币汇率最大波幅3.52%,如果汇率适用不当,也会大大蚕食大宗商品企业的利润。

图3 2020年1月至8月美元汇率注:数据源自国家外汇管理局。

2.大宗商品加工行业应用套期保值工具的正确途径

通过以上数据可以看到,如果企业交易时机不当,价格风险敞口可能会给企业带来极大的损失。该风险敞口既表现为内外价差这种空间上的风险,又有原料转变为成品这种时间上的风险。要想最有效控制大宗商品加工行业的价格风险,需整体设计套期保值方案,并严格执行。主要有以下几个步骤。

(1)首先进行期货市场内外价差(加工利润)的同步分析,在分析模型中代入原料期货价格、成品期货价格、美元汇率三个变量,并注意根据运输生产周期将原料期货月份向前平移,从而计算各个交易日的加工利润。

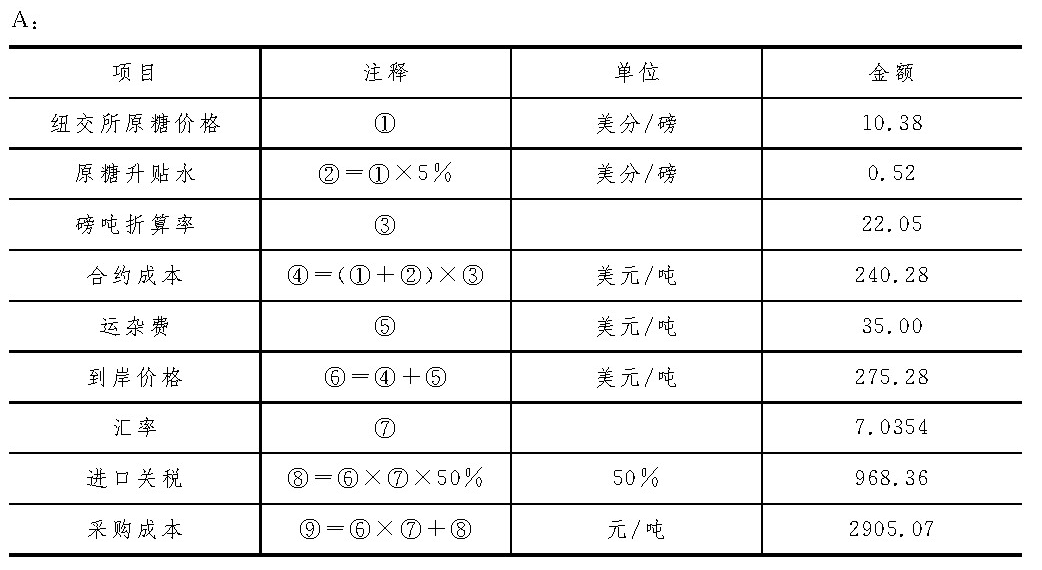

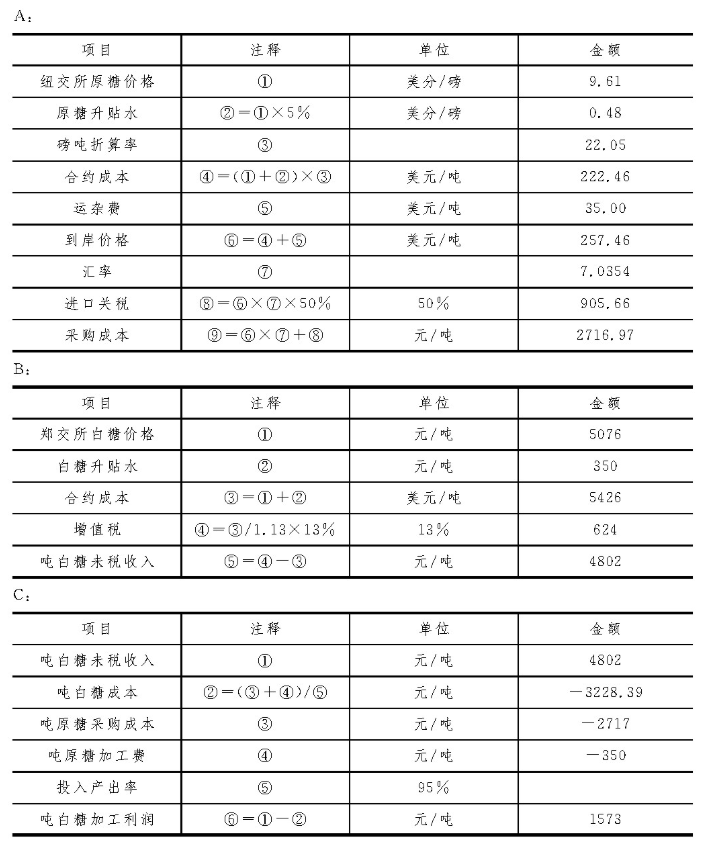

我们可以设计一个简单的分析模型(见表1)。在子表格A中计算原糖的采购成本。原糖期货价格即纽交所挂牌11#原糖期货合约价格,原糖现货价格为采购成本,计算公式为:(纽交所原糖价格+原糖升贴水)×22.0462+运杂费+进口关税。其中原糖升贴水是指根据实际成交原糖质量较标准质量优劣而作出的价格微调,22.0462为计算单位转换常数。此外,为将原糖现货输入境内市场,还需要按照国家有关规定,缴纳进口关税和增值税,其中进口增值税不作为成本项目参与计算。

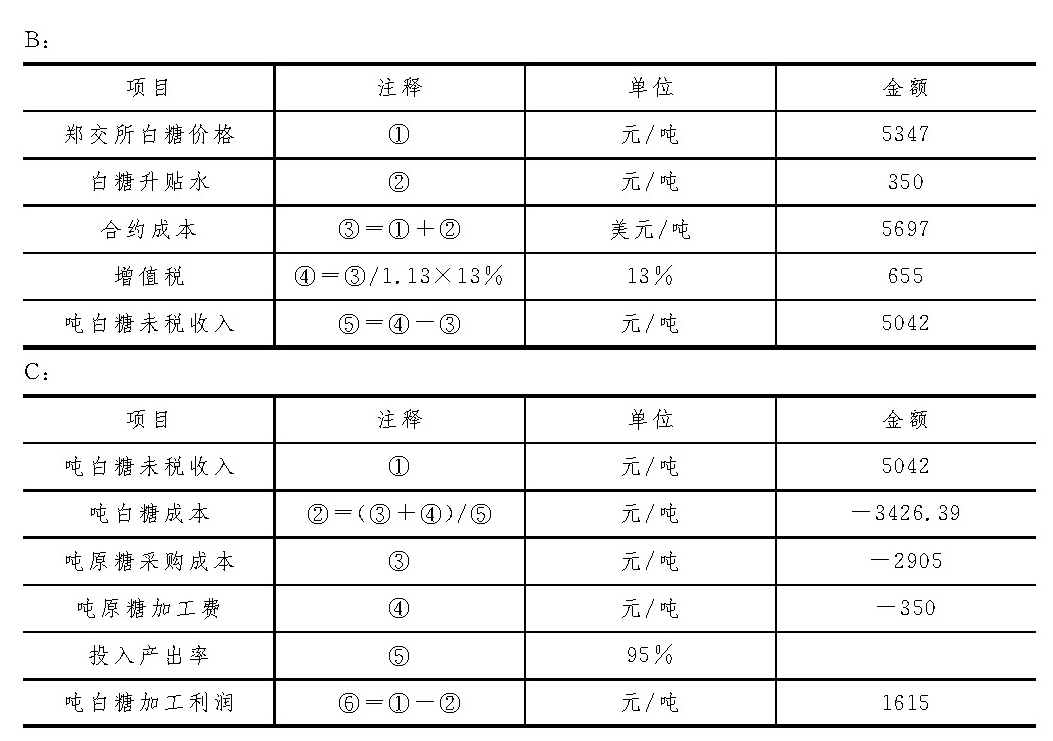

在子表格B中计算白糖不含税收入。白糖期货价格为郑交所挂牌白糖期货合约价格,白糖现货价格是在期货价格上加升贴水,该升贴水一般是考虑到交割运输成本的差异而做出的价格微调等。计算结果不含增值税。

在子表格C中计算将原糖现货转化为白糖现货产生的加工利润,将子表格A中的采购成本与加工成本按投入产出率折算为白糖成本,代入子表格B的未税收入后,即可计算出加工利润。

这样,我们就配置出一对套期保值头寸。在郑交所远期卖出的白糖合约为空头头寸,纽交所远期购入的原糖合约为多头头寸,通过投入产出率折算出来的两个头寸数量相同,方向相反。

需要注意的是,该分析模型中三个重要参数(原糖期货价格、白糖期货价格、远期汇率)的选取需要符合原糖运输加工周期的时间差。在本案例中,如假设原糖运输加工周期为两个月,则原糖期货合约的月份至少比白糖期货合约的月份提前两个月,而且美元远期汇率的锁定时点必须与原糖期货合约的月份一致。

表1分析模型

(2)根据连续交易日计算出来的加工利润进行持仓决策。在加工利润比较可观时,卖出一定数量的远期白糖,同时买入该数量折算出来的远期原糖,并对该计算参照的汇率通过远期购汇进行锁定,这样就锁定了本批货物的加工利润。

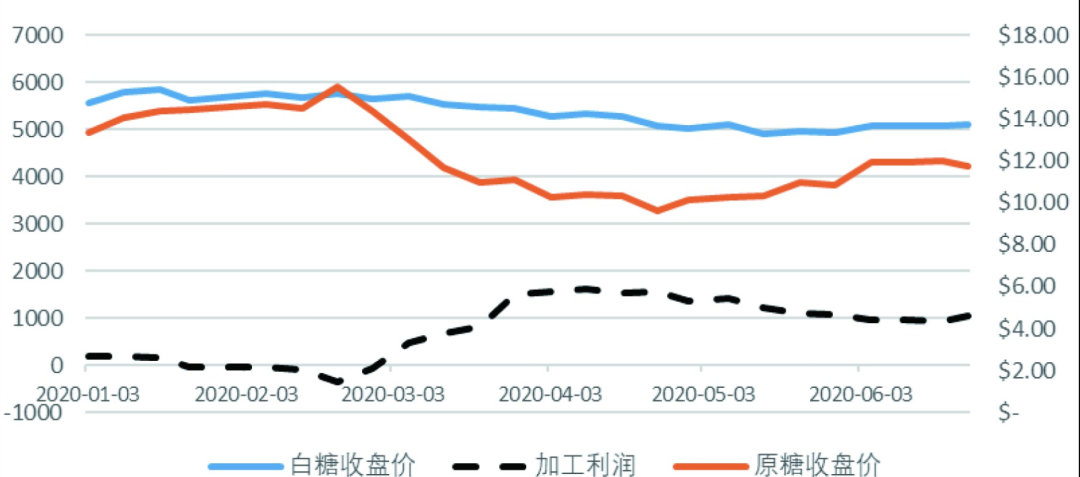

在本案例中,在2020年1月底至2月份,通过分析模型计算出来的加工利润为负,不能进行交易。假设企业的目标利润为1000元/吨,则可在3月底至5月底这个时间段随时进场持仓。例如在4月10日作出远期买入原糖1万吨和远期卖出白糖9500吨并锁定当天7.0354的远期汇率,即可以锁定1615元/吨的加工利润(见图4)。

图4 2020年1月~6月糖加工行业加工利润

(3)套期保值控制价格风险效果检验。我们以本案例中引用的数据为例,检验套期保值头寸面对市场价格波动时对价格风险敞口的有效性。在本案例中,原糖期货在4月10日成交价格为$10.38美分/磅。如果在4月24日交割,现货价格跌到$9.61美分/磅,每吨期货合约损失(10.38-9.61)×22.0462×7.0354=119.43元,现货采购则节约119.43元/吨。另外,白糖期货在4月10日成交价格为5347元/吨。如果这批原糖在6月12日加工完毕立即交割,现货基准价为5076元/吨。不考虑增值税差异2,每吨期货合约盈利(5347-5076)/1.13=239.82元,每吨现货少收入239.82元/吨。

我们将现货原糖价格、现货白糖价格重新代入分析模型,即可得出表2的加工利润结果。实际加工利润1573元/吨,比计划加工利润1615元/吨少42元/吨,主要为关税成本影响可忽略,套期保值有效率1573元/1615元=97.4%,满足大宗商品加工行业价格风险控制的一般要求。

表2加工利润结果

四、结语

目前,能有效利用期货套期保值功能有效控制大宗商品价格风险的加工企业,除了全球“四大糖商”和其他外商外,国内从业者并不多见。制约因素,一方面,是由于行业内对创新型交易模式的研究不充分,未能充分认识到风险机制及应对方法;另一方面,也是因为从事期货套期保值对企业操作人员能力要求、营运资金规模要求都很高,成本相对较高。希望行业内企业管理者能够结合自身情况,制定适合本企业的价格风险应对策略,实现稳健经营。

参考文献

[1]大连商品交易所.期货与企业发展案例[M].机械工业出版社,2017.

[2]大连商品交易所.中国期货市场经典案例研究成本汇编[M].机械工业出版社,2018

注释

1、根据某跨国大宗商品公司高管公开发言,大宗商品行业平均利润在5%左右。

2、事实上期货损益为开仓价与平盘价之差,是不扣除增值税的,而现货销售价格需要扣除增值税销项税额,现实中从事套期保值业务的企业在计算套保头寸时会考虑此因素影响。本案例中为方便比较假设增值税没有产生差异。

3、全球“四大粮商”,是指美国ADM,美国邦吉,美国Cargill,法国Louis Dreyfus,简称ABCD。