1983年,中国审计署正式成立,两年内全国县级以上地方审计机关相继建立!

1993年,20岁的李勇,成为山东省高密市审计局的一名科员;4年后,他调任高密市人大常委会,成为了一名办公室秘书。仕而优则商,9年的公务员生涯后,李勇在2002年,迎来了人生的一次重要转折。

这一年,成立于1971年的高密县国营化纤总厂改制成民营企业,时年29岁的李勇,成为银鹰化纤的副总经理,2011 年 5 月至今任银鹰新材董事长。

李勇掌舵后仅用了不到六年时间,就做到了国内第一个把棉浆粕产品批量推向国际市场, “泰山牌”棉浆粕先后打入20多个国家和地区,使企业成为亚洲最大的棉浆粕生产企业和国内最大的出口浆生产企业。

除了经营好企业外,李勇还积极投身教育事业,2009 年出资1,500 万创办了高密市文昌中学,这是一所全日制民办初中。

IPO曾被保荐人拖后腿

资料显示,银鹰新材曾在2018年8月在新三板挂牌,后在2020年12月终止挂牌,2022年7月22日,因保荐人江海证券被中国证监会立案调查,深交所中止了高密银鹰新材料股份有限公司发行上市审核。

而就在去年12月30日,银鹰新材更新招股书,再次冲刺深市创业板。

招股书显示,银鹰新材主营业务为纤维素醚系列产品的研发、生产与销售,主要产品为非离子型纤维素醚,HEC 是公司最为主要产品。

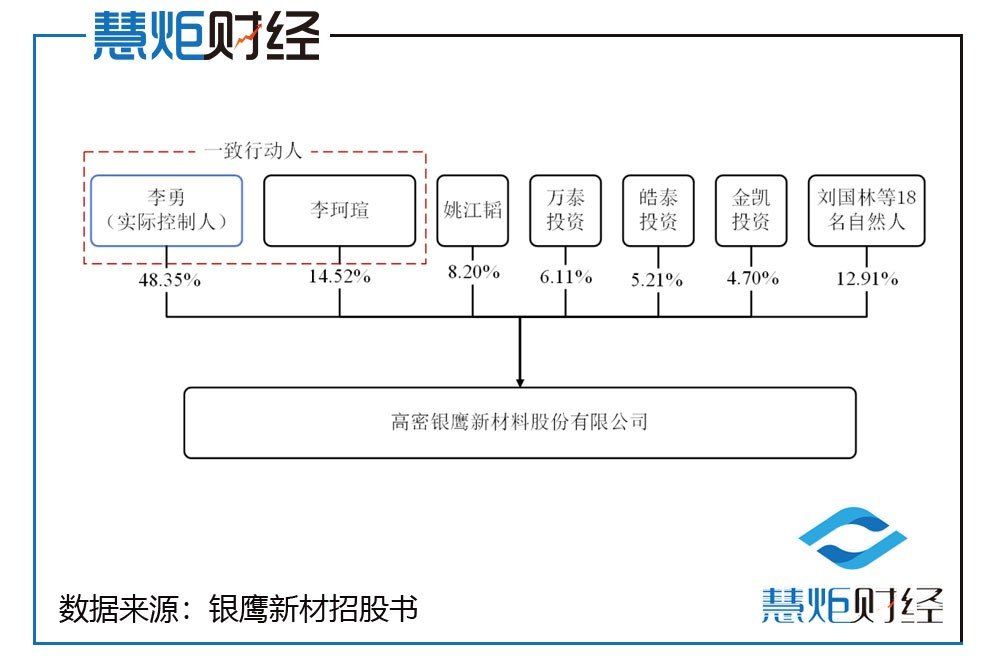

李勇父女持股62.87%

2019年曾给员工发春节红包11.65 万

招股书显示,李勇直接持有2,831.00 万股股份,持股比例 48.35%,为控股股东、实际控制人。李勇之女李珂瑄为一致行动人,李珂瑄直接持有14.52%的股份,父女二人合计持有62.87%的股份。

招股书披露了一笔关联交易,2019 年 2 月,银鹰新材由关联方银鹰化纤代付职工春节红包 11.65 万元, 虽然当月银鹰新材即向银鹰化纤偿还该笔代付项,但不得不说这家公司还是比较大气的。

女儿李珂瑄就读美国艺术中心设计学院

2020年受让父亲所持850万股股份

招股书披露,今年24岁的李勇女儿李珂瑄,拥有美国永久居留权,现就读于美国艺术中心设计学院,这是一所依托现代设计为基础的和艺术设计行业紧密相关的艺术学院,也是美国最著名的设计学校之一。一位业内人员对慧炬财经表示,由于这所学校要求新生入学之前有一定的设计经验或者有其他大学的学历,因此学生的平均年龄偏高,本科生平均年龄为23岁,而本科每学期费用高达2万美元左右。

招股书显示2020 年 12 月 21 日,李勇与李珂瑄签订《股份转让协议》,李勇将其持有公司 850.00万股股份以 1 元的价格转让给李珂瑄。

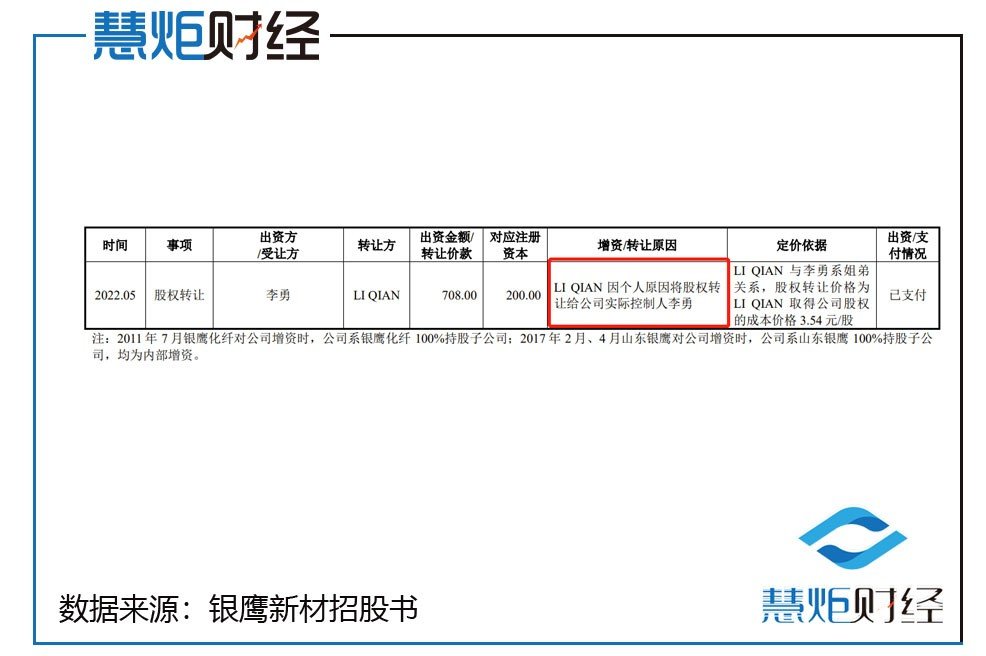

蹊跷!IPO前李勇姐姐清盘式转让股权

2022 年 5 月 30 日,李勇姐姐LI QIAN 与李勇签订《股份转让协议》,LI QIAN 将其持有的公司 200.00 万股股份转让给李勇,股权转让价格按照 LI QIAN 取得公司股权的成本价确定为 3.54 元/股。截至 2022 年 5月 31 日,李勇已将股权转让款支付给 LI QIAN。股权转让后,LI QIAN 不再持有银鹰新材股份。招股书披露的是LI QIAN因个人原因将股权转让给李勇,至于是什么原因要赶在IPO前清盘转让股权给弟弟李勇,我们不得而知!

实控人对外保证担保7.03亿元

招股书中银鹰新材披露了一笔担保风险,银鹰新材表示控股股东、实际控制人存在为其他企业(主要为其控制的企业或 12 个月内曾经控制的企业)提供保证担保的情形,保证担保的余额合计为 65,690.00 万元和 670.00 万美元(慧炬财经备注:按照2023年1月2日汇率折算为约4622万元人民币)。银鹰新材表示,若未来控股股东、实际控制人控制的其他企业资信状况及履约能力大幅下降,导致到期债务无法顺利偿还,则控股股东、实际控制人可能需要履行担保义务,从而承担相应债务,控股股东、实际控制人存在大额担保义务的风险。

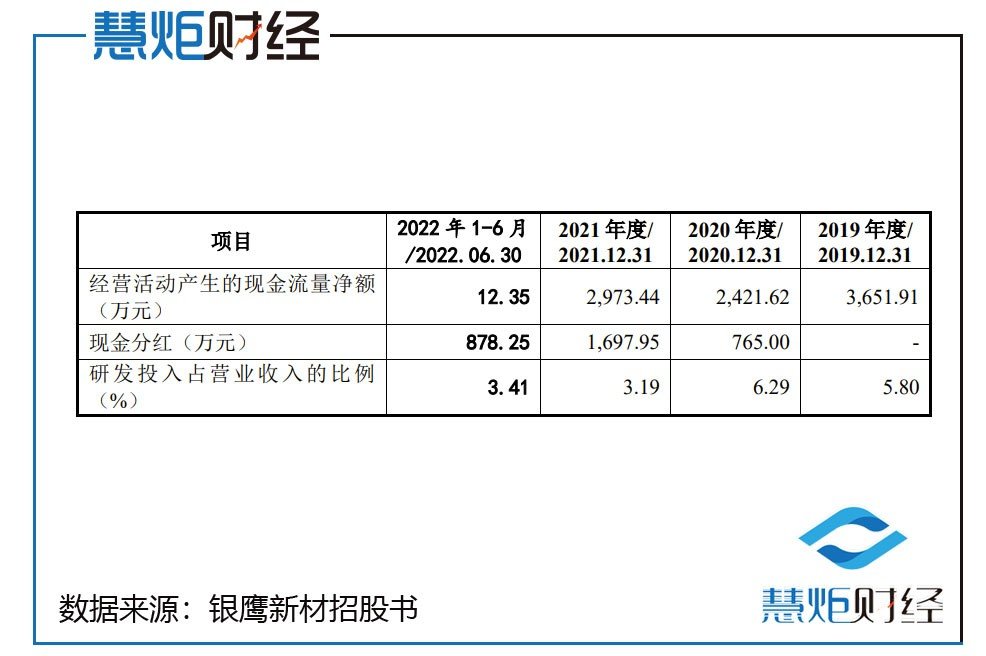

IPO前紧急分红878.25万

累计分红3341.2万元

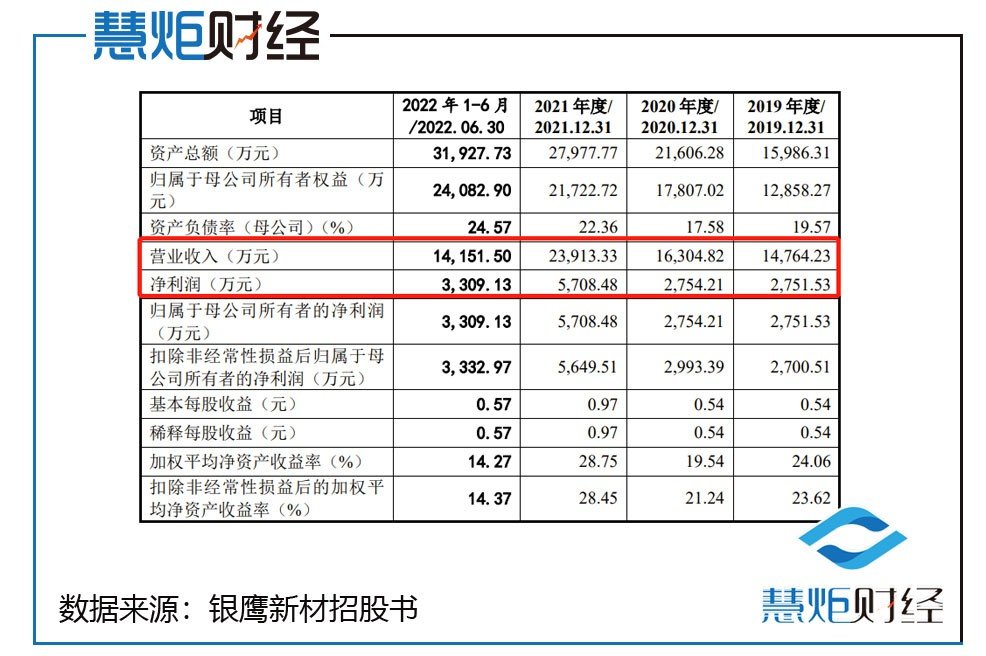

招股书显示,2019 年、2020 年、2021 年及 2022 年 1-6 月,银鹰新材分别实现营业收入 1.48亿元、1.63亿元、2.39亿元及 1.42亿元,净利润分别为 2,751.53 万元、2,754.21 万元、5708.48 万元和 3,309.13 万元。

招股书披露,在2022 年 10 月 12 日举行的股东大会上,银鹰新材向公司全体股东共计分配现金股利人民币 878.25 万元(含税)。截至招股书签署日,本次利润分配已实施完毕。

在2022年4月13日举行的股东大会上向全体股东派发现金股利878.25万元;在2021年9月29日举行的股东大会上向全体股东派发现金股利878.25万元。在2021年2月4日举行的股东大会上向全体股东派发现金股利819.70万元;在2020年9月3日举行的股东大会上向全体股东派发现金股利765.00万。

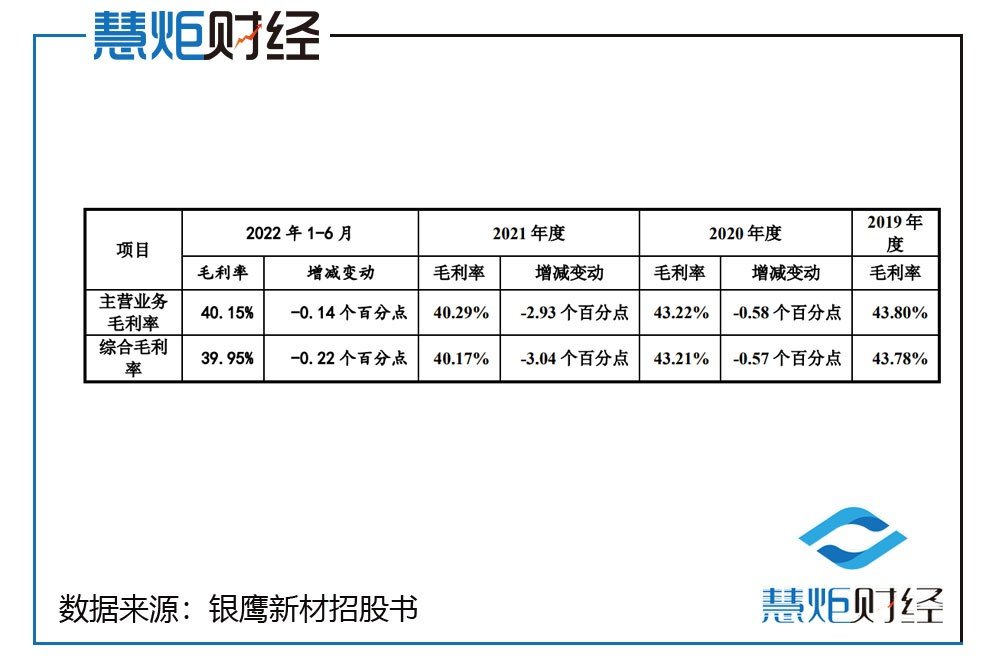

毛利率逐年滑坡不足40%

报告期内,银鹰新材综合毛利率分别为 43.78%、43.21%、40.17%和 39.95%, 主营业务毛利率分别为 43.80%、43.22%、40.29%和 40.15%。2022 年 1-6 月,毛利率较 2021年下降 0.80个百分点。2021年毛利率下降,公司解释为主要是毛利率相对较低的 MHEC 产品销售收入占比提高以及主要原材料采购单价上涨所致。

前五大客户高度集中

第一大客户立邦占比接近35%

招股书显示,2019 年、2020 年、2021 年及2022 年 1-6 月,银鹰新材向前五大客户的销售金额分别占营业收入的 54.29%、58.59%、65.63%和 67.71%,其中向立邦销售金额分别占各期营业收入的 31.94%、35.04%、34.81%和 34.76%,存在销售客户相对集中风险。

另外,银鹰新材第一大客户为立邦,2019-2022年上半年销售收入分别为4,715.36万元、5,713.20万元、8,323.52万元、4,918.74万元,占当期营业收入比例分别为31.94%、35.04%、34.81%、34.76%。

总经理2021年年薪高达693.81万

高奖金推高平均薪酬高于同行

招股书透露,银鹰新材董事、监事、高级管理人员及其他核心人员2021年在公司领取薪酬总额875.79万元。其中,董事长李勇2021年领取薪酬为0元,董事、总经理、核心技术人员姚江韬2021年领取薪酬高达693.81万元。招股书显示姚江韬持股8.20%。

另外,慧炬财经发现,银鹰新材管理人员平均薪酬高于可比公司,公司解释为主要是总经理奖金较高所致。

招股书披露,总经理姚江韬先后在韩国三星株式会社、香港生兴行化工有限公司、美国罗门哈斯中国有限公司、美国赫克力士、美国亚什兰等国际化工大厂任职, 2006 年加入美国亚什兰开始长期专注纤维素醚行业,因看好 HEC 国产替代的趋势和公司发展前景,姚江韬放弃外资厂商的优厚待遇于 2014年加盟银鹰新材,其管理绩效的奖金部分根据产品销量和利润的达成情况进行考核发放。加盟初期,公司一直处于亏损状态,管理层薪酬一段时期内均处于较低水平。2017年公司实现扭亏为盈,并在此后进入快速增长阶段。报告期内,随着公司产品销售数量和净利润的逐年增加,依据经公司董事会审议通过的《高级管理人员薪酬方案》,公司总经理奖金金额较高。

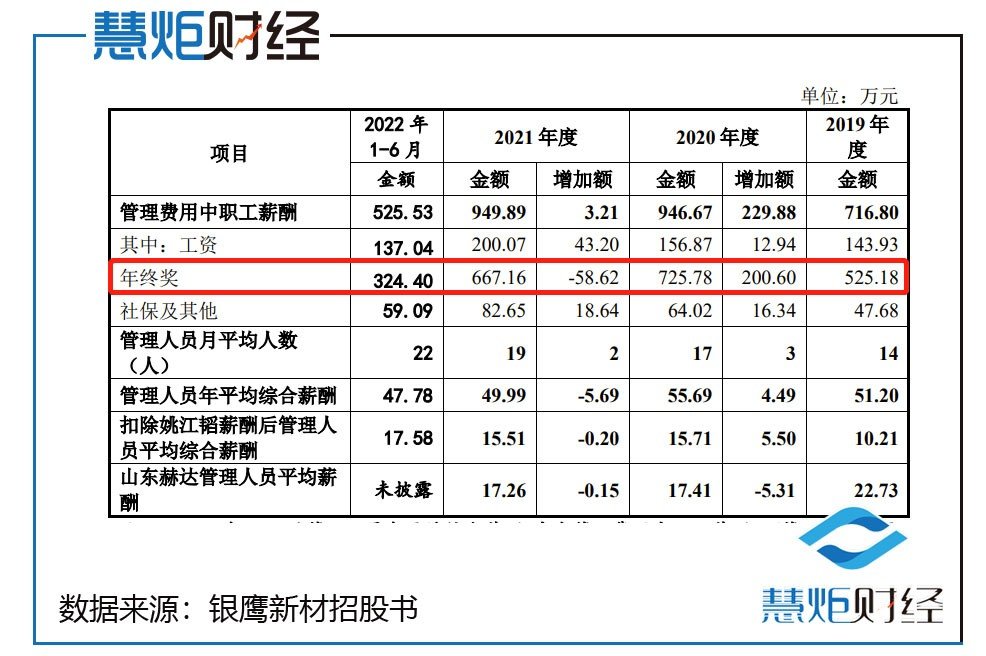

董事长曾给总经理发薪酬补贴336.73万

目的:平衡公司薪酬结构

招股书披露,出于激励骨干员工以及平衡公司薪酬结构考虑,银鹰新材实控人李勇在2019年期间通过第三方个人银行卡向公司3名骨干员工进行了薪酬补贴,合计407.28万元,慧炬财经注意到,其中总经理姚江韬2019年领取的薪酬补贴为336.73万元。

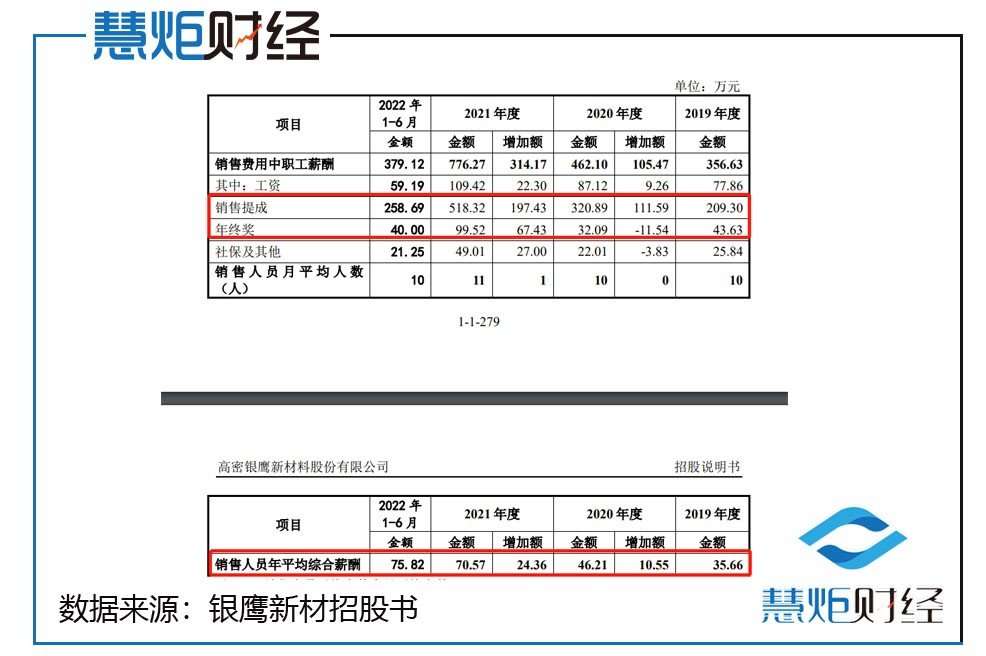

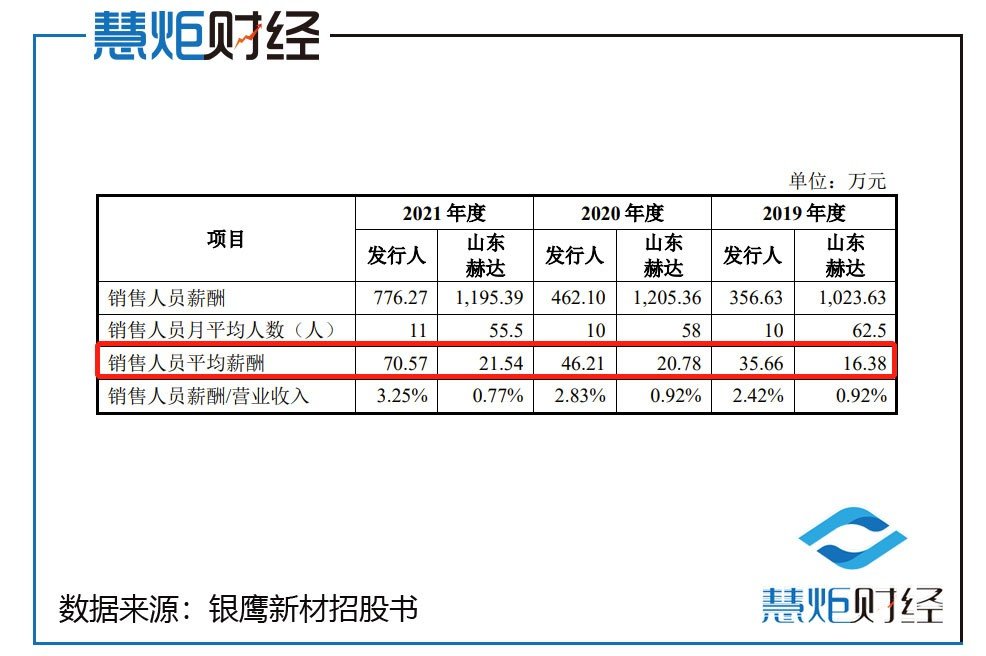

2021年销售人均薪酬70.57万是同行3.28倍

2021年销售人员人均提成47.12万

招股书显示,报告期内,银鹰新材销售人员数量基本稳定在 10-11 人。招股书显示,销售员工综合薪酬包括基本工资、业绩提成、年终奖金和其他可计入销售费用的支出等。

值得注意的是,2019-2022年上半年,银鹰新材销售人员年平均综合薪酬分别为35.66万元、46.21万元、70.57万元、75.82万元。

经慧炬财经计算显示,2019-2022年上半年,银鹰新材人均销售提成分别为20.93万元、32.089万元、47.12万元、25.869万元;同期间销售人均年终奖分别为4.363万元、3.209万元、9.05万元、4万元。值得注意的是,2021年,销售人员销售收入同比增长46.66%,销售人员销售提成同比增长 61.53%。

与同行相比,银鹰新材2019-2021年人均销售薪酬分别是同行山东赫达的2.18倍、2.22倍、3.28倍。

如此高的工资和奖金令人咋舌,对此,银鹰新材解释为,销售团队建立之初即按面向国际、专业驱动的要求进行招聘,核心销售人员具备美国亚什兰等国际厂商或专业助剂销售企业多年工作经验和专业背景,薪酬标准对标行业内的头部外资厂商。

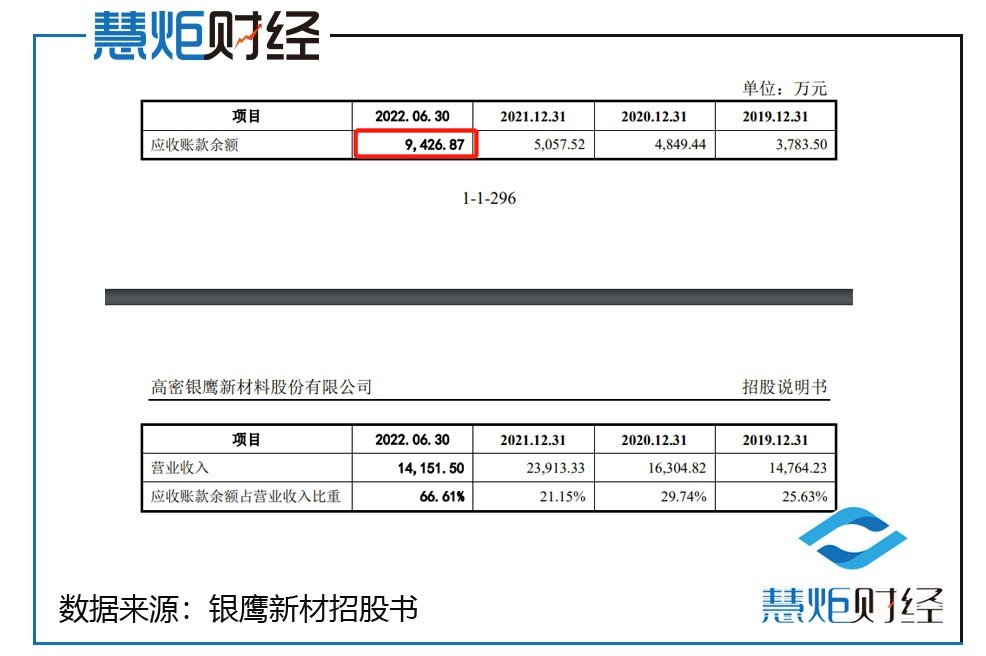

去年上半年应收账款占营收比高达66.61%

报告期各期末,银鹰新材应收账款余额分别为3,783.50 万元、4,849.44 万元、5,057.52 万元和 9,426.87 万元。2019 年-2022 年上半年,银鹰新材应收账款余额占当期营业收入的比例分别为 25.63%、29.74%和 21.15%、66.61%。

2022 年 6 月末,银鹰新材应收账款余额为 9,426.87 万元,较 2021 年末大幅度的增加。公司解释为主要是内销直销客户的应收账款余额增加所致,主要是 2022 年上半年,立邦未提前支付货款,因此 6月末立邦应收账款余额较 2019 年末有所提高,此外给予重要客户三棵树货到 90 天 的信用账期,另外2022 年 6 月末应收账款余额中,包括 181.89 万元铺货货款,与客户间约定货款将在年末前结清。

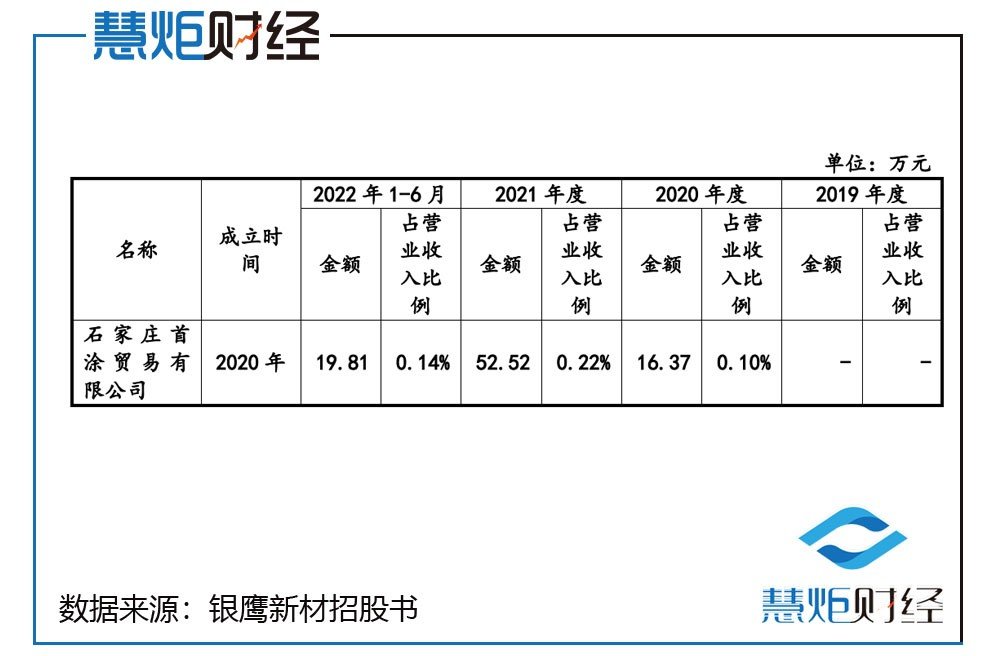

刚成立公司即为经销商

慧炬财经发现,银鹰新材经销商石家庄首涂贸易有限公司于2020年成立,蹊跷的是,其刚刚成立就与银鹰新材发生交易。2020-2022年上半年销售额分别为16.37万元、52.52万元及19.81万元,按照银鹰新材的说法是各期实现的经销收入较低,至于石家庄首涂贸易有限公司为什么刚刚成立就被纳入到经销商范围并发生交易,招股书里并没有予以披露。

既是客户又是供应商

此外,银鹰新材还存在关联方既是客户又是供应商的情形,招股书显示慧隆科技自 2012 年开始代理销售银鹰新材生产的 HEC 产品,主要覆盖其所在的华南区域市场;后续随着银鹰新材产品拓展又增加代理了 MHEC产品。报告期内,银鹰新材向慧隆科技销售金额分别为 112.62 万元、110.25 万元、86.29 万元和 39.59 万元。

另外,报告期内,银鹰新材向慧隆科技采购金额分别为 473.49 万元、1,244.82 万元、 1,447.53 万元和 371.68 万元,采购规模逐年扩大主要为粗品纤维素醚采购量的增加。

“用智慧和汗水把企业做强做优”,在银鹰化纤官网总经理寄语中,李勇这样说道。而如何用智慧有效化解毛利率逐年下跌、客户高度集中等一系列难题,摆在了李勇的面前!