藏格矿业赴老挝扩产钾盐资源 争取2026年投产

独家抢先看

市值超400亿元的藏格矿业(SZ000408,股价27.48元,市值434.3亿元)布局海外市场,但这一次不是朝向火热的盐湖锂资源,而是钾肥资源。

2月17日,藏格矿业下属全资子公司投资的老挝万象钾盐矿项目的签约仪式于老挝万象市完成,公司当晚也进行了公告披露。根据公告,项目总面积约400平方公里,初步判断项目的总资源量达6亿吨氯化钾,预计2026年开始投产并争取达到首期氯化钾200万吨/年的规划产能。

产能是现有氯化钾产能的两倍

今日(2月17日)晚间,藏格矿业公告称,公司全资孙公司成都川寮聚源实业有限公司、Zangge Mining International Pte.Ltd.(两家公司以下统称“投资主体公司”),合作伙伴PGM Potash Salt Ore Investment Co.,Ltd、XTN Potash Salt Ore Investment Co.,Ltd于2月17日分别与老挝政府在老挝首都万象市签署了《万象塞塔尼县巴俄县钾盐勘探协议》。协议约定的勘探特许经营区位于万象市塞塔尼县和巴俄县,该协议对应的特许经营区面积分别为198.97平方公里和199.28平方公里,项目公司将在特许经营区内进行勘探,以收集矿床数据和资源信息,开展钾盐开发项目经济技术可行性研究。

图片来源:企业供图

藏格矿业表示,老挝万象盆地蕴藏丰富的钾盐矿,已发现的矿产资源包括光卤石矿、钾石盐矿等,老挝万象市塞塔尼县和巴俄县的钾盐矿床为综合性大型盐类矿床。根据已有的地质勘探工作和周边矿权资料信息,推测预计协议涉及的两个勘探区域内折合氯化钾的资源量总计约6亿吨,初步规划一期产能为氯化钾200万吨/年。勘探协议的执行分为2个阶段,其中勘探阶段为24个月,可行性研究阶段为12个月。

《每日经济新闻》记者注意到,截至2021年12月31日,公司所在的察尔汗盐湖的钾资源保有量约5000万吨氯化钾,近几年氯化钾实际产量均达到100万吨/年以上。根据公司2021年年报,2022年仍计划保持100万吨以上的氯化钾产量规模。

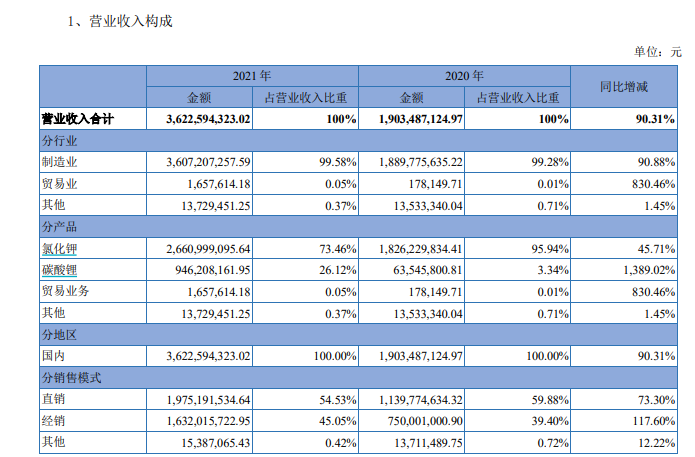

而200万吨/年产能几乎是藏格矿业现有氯化钾产能的两倍。2021年全年,藏格矿业氯化钾业务实现收入26.61亿元,占收入比例高达73.46%。

图片来源:公司2021年年报截图

扩建的关键之一是钾资源储量

钾肥被称为粮食中的粮食,但国内钾肥长期需要大量进口。资料显示,中国已经探明氯化钾工业储备量为青海5.4亿吨,新疆2.51亿吨,总计7.91亿吨,折合氧化钾4.99亿吨,占世界已经探明工业储备量的2.495%(按氧化钾计)。国产钾肥满足率仅占15%左右,每年进口钾肥(折氧化钾计)400万吨以上。国内钾肥企业主要两家,一是盐湖股份(SZ000792,股价25.52元,市值1386亿元),另一家就是藏格矿业。不过相比钾肥业务,投资者更为关注其盐湖提锂业务。同盐湖提锂相比,钾肥虽然低调,却有丝毫不逊色的毛利率。

比如,盐湖股份去年上半年氯化钾毛利率超过了80%。

那么,藏格矿业此番为何看上老挝万象钾盐矿项目?

“从资源开发的角度看,老挝钾盐矿开发具备一定优势,其一,老挝钾盐矿埋藏深度浅,开采成本低;其二,厚度大,可多层开采,降低成本;其三,老挝钾盐矿主体是光卤石矿,光卤石中含有丰富的溴素和镁元素,其回收利用可降低钾盐开发成本。”藏格矿业有关人士表示,投资主体公司将尽快取得勘探许可证,争取2023年年底完成勘探工作并提交勘探报告,2024年年底完成可行性研究和环境社会影响评估详细报告的报批及被审批通过。基于公司丰富的建设、运营管理能力及技术资源支持,公司将积极推进矿业开发特许协议谈判及采矿许可证的申请,争取于2025年下半年开始采矿工程建设并于2026年投产并争取达到设计产能。藏格矿业收入的增长在于扩建,扩建的一大关键在于钾资源储量。通过海外项目的投资布局,有利于拓宽公司业务的辐射范围,发挥综合业务技术优势,增加公司经营业绩,提升公司综合竞争力。未来,随着各阶段工作的推进和落实,预计将对公司的经营发展将产生积极影响,为企业带来较好的经济效益。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”