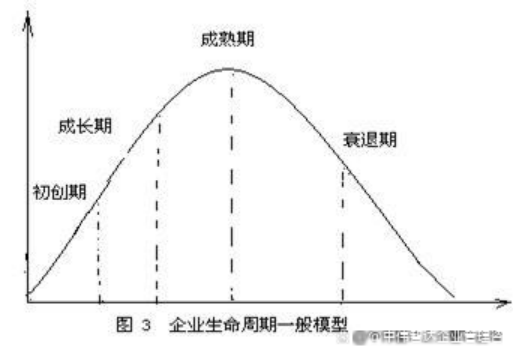

企业应当根据企业所处不同发展阶段,企业利益相关者的收益与风险,来制定长期战略。公司的发展阶段大致分为初创期、成长期、成熟期和衰退期四个阶段。如下图所示:

企业发展阶段

企业在不同的发展阶段呈现的财务和经营特征是不同的,面临的行业外部环境也有所不同,应通过对其财务经营特征、行业环境的分析,谋求适合不同发展阶段的中小企业战略。

一

不同发展阶段企业特征分析

(一)

初创期企业特征分析

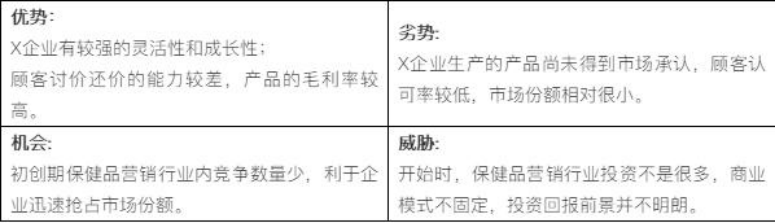

在初创阶段,创业者满怀抱负,组织体系虽不完善但具有活力,创造性和冒险精神充足,创业者之间团结一致、凝聚力强。但是企业资本实力弱,产品品种少、生产规模小、盈利水平低。企业为了建设需要大量的人、财、物投入,产出很少,企业形象尚未形成,因此初创企业的努力方向是研发新产品,开拓市场,提高产品知名度。

可以通过SWOT分析来了解X公司在初创期的具体特征,如表所示——

初创期X公司特征分析(SWOT)

(二)

成长期企业特征分析

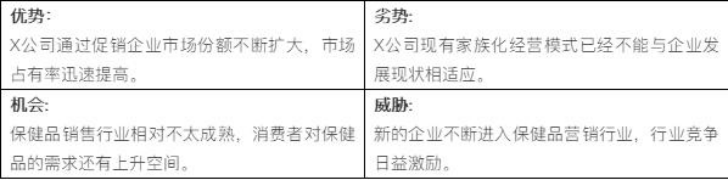

在成长期的企业开始从小到大,实力逐步增强,企业的经济增长使创业者看到了希望,因而企业的组织活力、创造性和凝聚力依然较强,创业者愿意为企业的未来发展冒一定的风险,企业也开始设法树立自身形象。在成长阶段,企业有一定的销售收入和现金流,但是用于扩大市场占有率的资本性支出较多,企业需要较多的现金投入。

X公司在成长期不断扩大经营规模,增加门店数量,形成了一定的规模经济效应,同时各个门店采用积极促销的手段和方法,扩大了公司的市场空间。X公司在成长阶段的具体特征见表的分析——

成长期X公司特征(SWOT)

(三)

成熟期企业特征分析

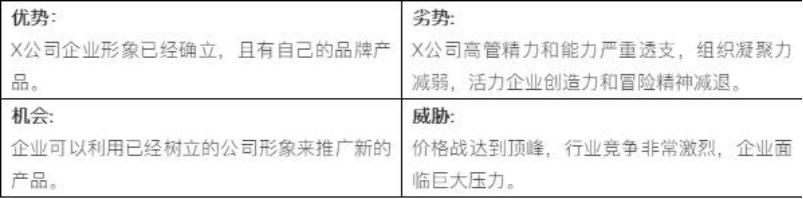

成熟期是企业发展的高峰时期,企业发展速度明显变缓,产品已逐步达到成熟,销售收入剧增,企业形象已经确立,形成了自己的品牌产品;企业逐步设立各种部门,组织体系趋于完备,但组织系统内的创业者之间开始产生矛盾,组织系统凝聚力被削弱;守旧思想开始出现,企业创造力和冒险精神减退,因而组织活力不足。

在成熟期,X企业经营者李先生和他的亲戚已经明显感到他们的精力和能力严重透支,市场趋于饱和,公司销售额下降,价格战开始出现并且趋于频繁,企业面临非常巨大的压力,下表为成熟期X公司的SWOT分析。

成熟期X公司特征(SWOT)

(四)

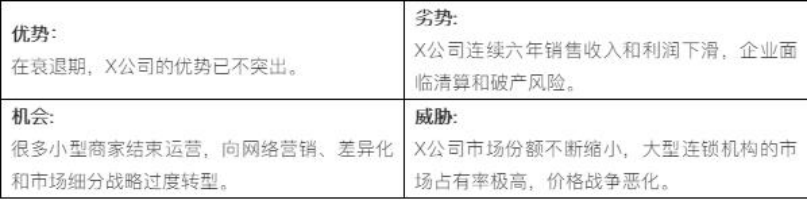

衰退期企业特征分析

衰退期的企业走向衰老和消亡,企业资本虽多但资本负债率高,生产规模虽大但包袱沉重,产品品种虽多但前途暗淡,规章制度虽多但组织矛盾突出,企业形象虽在但已成昔日黄花;市场对产品的需求逐渐减少,企业的市场份额也日益缩小,短期盈利能力大幅度下降,企业运营能力较弱,其他竞争者抢占企业原有市场。

在这个时期,大型的连锁经营机构总市场占有率已经高达百分之八十,更加恶劣的价格竞争形势在全行业已经出现。

X公司已经连续六年销售收入和利润下滑,如果不做彻底的战略改革,公司将会被迫进入清算和破产程序。

衰退期X公司特征(SWOT)

二

不同发展阶段企业风险分析

经营风险是指与特定经营相关的内在风险,即企业未来息税前利润的不确定性。影响经营风险的因素主要包括市场需求、售价、成本水平、固定成本等。财务风险则是企业筹资决策导致的未来财务成果的不确定性。经营风险和财务风险可以产生多种组合模式,从而形成企业的总体风险。由于公司所有者总是期望公司在风险一定的情况下保持经济的持续增长和收益的提高,因此,财务风险往往随着公司面临的经营风险的变动进行互逆性调整,即低财务风险搭配高经营风险,高财务风险搭配低经营风险。在企业不同发展阶段,也面临着不同的经营风险和财务风险:

(一)

初创期企业财务和经营风险分析

企业初创时的初始资本投入,主要取决于发起人的资本力量和所规划的事业规模。企业经营风险是最高的,这是因为产品投放市场不久,产品结构单一,生产规模有限,产品成本较高,盈利性很差,同时需要投入大量的资金用于新产品的开发和市场拓展,核心竞争力尚未形成。从企业财务管理活动对企业现金流量产生的影响来看,经营活动和投资活动属于流出大于流入的状态,资金短缺,现金净流量为负,难以形成内部资金的积累,筹资活动是唯一的现金来源。在初创期资源有限的条件下,如何在企业财务战略的指导下,最优化企业的资源配置使企业生存下来,是企业初创期所面临的基本问题。

但由于初创期的资金来源多为权益性资金,除资产抵押外很少获得银行贷款,相应的固定性理财费用也较低。因此,在这一阶段相对于经营风险而言企业的财务风险较低。

(二)

成长期企业财务和经营风险分析

企业的新产品一旦成功地推向市场,销售规模将开始快速增长,并且,随着产量的增加,技术的完善,企业也能通过提高生产能力来降低部分固定成本。但是在这一阶段随着销售规模的扩大企业也需要追加固定资产,这又将造成折旧、租金等固定成本的提高,综合而言,这一阶段仍然维持较高的经营风险,然而随着产量的增加,这一阶段企业的息税前利润会有所增加,所能筹集到的债务资金也会增加,较上一阶段企业的财务风险会有所上升,但能够通过增加的息税前利润将该风险控制在较低的水平上。

(三)

成熟期企业财务和经营风险分析

经过一段时间的高速发展,企业趋向成熟,此时,企业突出的特征是经营活动出现正的现金流量,投资活动出现的现金流量开始慢慢由负变为正,融资活动不再给企业带来净现金流入,开始表现为净现金流出。企业一方面占有很高市场份额的现金流业务会产生大量稳定的现金盈余,经营风险较低。从财务风险的角度来看,这一阶段企业销售稳定,盈余增加,现金周期缩短,对资金的需求对债务资金的依赖不如前两个阶段迫切,固定性财务费用适当,因此,本阶段企业的财务风险处于适中水平。

(四)

衰退期企业财务和经营风险分析

企业处于衰退期时,市场份额逐渐降低,产品竞争力减弱,通常面临供大于求的市场压力,最终会导致企业的盈利能力下降,企业往往会通过降低变动成本及固定成本来维持运营,此时经营风险会随之下降到一个较低的水平。随着衰退期的向前迈进,企业的负债会逐步增加,固定性财务费用也随之增加,与此同时企业不能获得足够的销售额来维持经营活动的现金的流量,因此,企业在衰退期面临较高的财务风险。并且由于企业在衰退期较多地采取高股利分配政策,负债融资在走向衰退的过程中会不断增加,筹资活动产生正现金流量,财务杠杆水平与财务风险随之增加。该阶段企业面临的主要是财务风险,因此,财务战略应着重预防企业陷入财务困境,求得新的生存发展机会。

作者:杨高威,北大纵横合伙人