1.意法半导体宣布与三安光电成立碳化硅合资公司 预计2025年第四季度投产

2.台积电在2nm工艺方面,已经稳压三星、英特尔一头?

3.大立光:Q1营收21亿元,已配合客户研发玻塑混合镜头

4.机构:Q1全球半导体设备销售额年增9% 中国大陆降幅最大

5.SIA:4月份中国半导体销售额同比降31.4%,环比增2.9%

6.地芯科技亮相中国国际信息通信展览会,助力新一代通信基础设施建设

1.意法半导体宣布与三安光电成立碳化硅合资公司 预计2025年第四季度投产

集微网消息 6月7日,意法半导体在官网宣布,将与三安光电在中国成立200mm碳化硅器件制造合资企业司,预计2025年第四季度投产,预计到2030年碳化硅收入将超过50亿美元。

据悉,三安光电主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。

而湖南三安是一个碳化硅全链整合超级工厂,项目总投资160亿元。2022年,得益于光伏、储能、新能源汽车等下游市场渗透率的提升,湖南三安的碳化硅二极管累计出货量超1亿颗,总营收为6.39亿,同比增长909.48%。

在2022年年报中,三安光电指出,湖南三安作为国内为数不多的碳化硅垂直产业链制造平台,产业链包括长晶—衬底制作—外延生长—芯片制备—封装,碳化硅产能已达12,000片/月,硅基氮化镓产能2,000片/月,湖南三安二期工程将于2023年贯通,达产后配套年产能将达到36万片。

今年5月,三安光电副总经理林志东在接受媒体采访时表示,湖南三安的碳化硅月产能已爬坡到1.5万片。从2022年末的1.2万片/月到2023年5月份的1.5万片/月,可见,三安光电碳化硅产能爬坡顺利。

2.台积电在2nm工艺方面,已经稳压三星、英特尔一头?

集微网消息,据Business Korea报道,中国台湾的台积电是全球第一大晶圆代工企业,已开始开发2纳米工艺,拉大了与竞争对手的差距。由于争夺超微制程领先地位的竞争已经缩小为台积电、三星电子和英特尔三巨头之间的竞争。

台积电2nm工厂

6月6日,中国台湾媒体和半导体行业人士称,台积电近期开始准备为苹果和英伟达试产2纳米产品。为了开发2纳米工艺,台积电将派遣约1,000名研发(R&D)人员前往中国台湾北部新竹科学园区正在建设中的Fab 20。

此前,三星电子于2022年6月通过GAA工艺开始量产3纳米芯片,比台积电提前6个月,世界第一。受到三星先发制人的打击,台积电高层多次公开2nm制程计划,引发超精细制造竞赛。

宣布计划在2021年重新进入代工业务的英特尔也加入了超精细制造竞赛。美国半导体巨头这家美国半导体巨头在当地时间6月1日的在线活动中公布了其晶圆背面电源解决方案“PowerVia”的技术概述、测试数据和路线图,开始扩大其在晶圆代工行业的影响力。据报道,台积电还在开发向半导体背面供电的技术,目标是到2026年使用该技术。

英特尔设定了一个目标,将其代工工艺从目前的7纳米范围推进到明年上半年的20A(2纳米)范围和下半年的18A(1.8 纳米)范围。今年3月,该公司制定了一项计划,通过与ARM建立合作伙伴关系,使用1.8纳米工艺开发下一代移动片上系统 (SoC)。不过,业内人士也存在一些悲观情绪,认为即使英特尔按照路线图取得成功,要实现收支平衡对公司来说也是一个很大的挑战。

“三星目前在3纳米半导体生产方面落后台积电一年,在4纳米半导体生产方面落后两年,”三星电子DS部门总裁Kyung Kye-hyun早些时候在大田KAIST的一次演讲中说,“我们的目标是在台积电开始 2 纳米 GAA 工艺时赶上台积电,”Kyung说。由于三星电子率先采用GAA技术,这家韩国芯片制造商计划赶超台积电,并从台积电开始应用GAA技术的2纳米工艺开始,获得对中国台湾晶圆代工巨头的技术优势。(校对/武守哲)

3.大立光:Q1营收21亿元,已配合客户研发玻塑混合镜头

集微网消息,据钜亨网报道,光学模组厂商大立光6月7日召开了股东会。该公司5月营收约合6亿元人民币(单位下同),环比减少8.47%,同比减少16.63%,为今年2月以来的新低点。2023年前5个月,累计营收约合34亿元,同比减少10.84%

大立光2023年第一季度营收约合21亿元,毛利率49.39%,税后净利润约合7.6亿元,环比减少18.27%,同比减少40.34%。

手机市场库存高、需求低

大立光CEO林恩平表示,下半年将进入市场旺季目前对客户备货动能进行研判,预计7月的表现会优于6月。但目前市场中手机库存、半导体库存、半导体元件甚至传感器元件的库存还是很高,这些仍是不利因素。正因为市场库存高、消费力低,林恩平表示,即使有新开发的镜头,但手机厂商客户还是要看实际的销售情况进行备货,“目前的状况是,客户自己也不觉得产品会卖得好,导致信心相当低,这是在2023年下半年会遭遇的市场状况。”

潜望式镜头、玻塑混合镜头今年出货

对于今年的新产品,林恩平表示,2023年除了导入潜望式镜头,还将出货针对高端手机的玻塑混合镜头,后者可以降低摄像头模组的高度,帮助减轻手机厚度,并提高画质。目前已有客户提出这种需求。

玻塑混合镜头使用1片模铸玻璃镜片搭配6~7片树脂镜片,由于这种产品精度较高、制造工艺复杂,但是整体平均单价较高。大立光表示,这种产品的良率也是一大挑战,最终的毛利率目前很难估计,尤其是目前尚未开始真正量产。

林恩平表示,目前无法判断模铸玻璃搭配6片或7片树脂镜片,是否会成为未来手机摄像头的主流,但是公司在配合客户拉大产品差异化,使得硬件规格有较大升级。今年有望见到搭载大立光潜望镜头模组、玻塑混合镜头的智能手机。

关于模铸玻璃镜片的来源,大立光表示有一部分来自自有生产线,另一部分来自外购,但如果需求量扩大,自有模铸玻璃生产线也有扩大的空间。在手机品牌追求高解析度的影像同时,以模铸玻璃搭配树脂镜片的设计,将造就大立光的竞争优势,主要是由于大立光可以自主生产两种镜片。

关于车用镜头部分,林恩平指出,2023年订单量与去年差不多,由于规格没有太高,基本上有利润才会接单。虽然车用产品毛利率比手机低,但好处是车用产品生命周期较长,更新换代不频繁。

两座新工厂将延期完工

大立光在台中工业区投资逾200亿新台币建设的3座新工厂,目前也因为工地缺少工人的因素导致进度拖延。关于这一问题,大立光CEO林恩平指出,2023年第三季度末,将会有一座工厂就位,其它两个工厂此前预计2024年年中完工,但因缺工的关系,会延期至2025年才会完工。

对于手机市场消费迟滞,林恩平表示,并不担心新工厂建成后可能会闲置的问题。事实上大立光在现有的自有厂区之外,在另一处地方还有3座租用的的厂区进行生产活动。即使遇到最坏的状况,也可以将租用的厂区搬迁回新建的厂房。

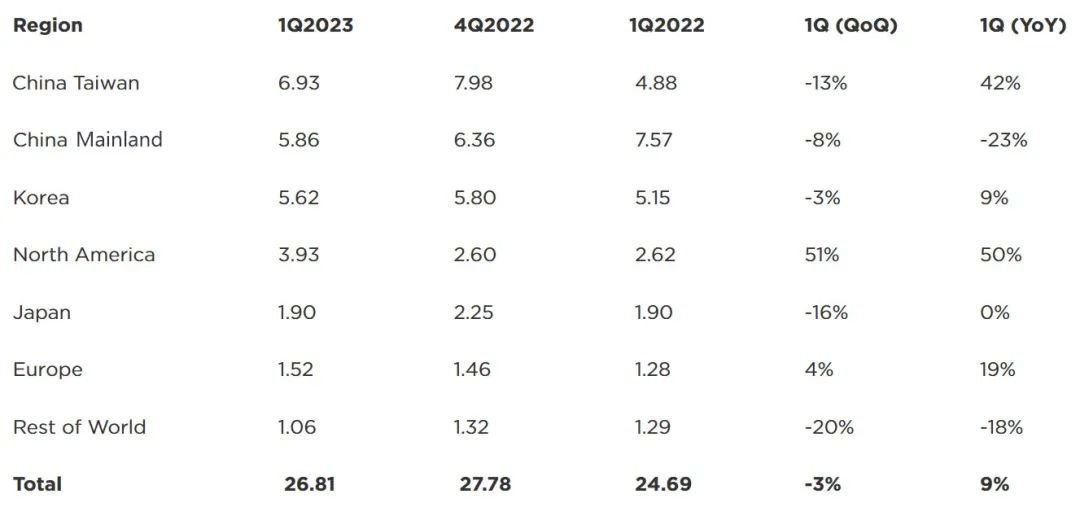

4.机构:Q1全球半导体设备销售额年增9% 中国大陆降幅最大

集微网消息,国际半导体产业协会(SEMI)在全球半导体设备市场统计报告中指出,2023年第一季度,全球半导体设备销售额为268亿美元,年增9%,季减3%。

(单位:十亿美元)

从国家/地区来看,中国台湾成为第一季度最大的市场,销售额为69.3亿美元,年增42%;中国大陆排名第二,销售额为58.6亿美元,年减23%,降幅在所有国家/地区中最大;排名第四的北美地区第一季度半导体设备销售额为39.3亿美元,年增50%,季增51%,增长幅度领先于所有国家/地区。台媒电子时报指出,因为半导体公司为了追求《芯片法案》的补贴,正在逐步努力将半导体制造供应链带回美国。例如,台积电一直忙于安装设备并对其进行微调,以便在美国亚利桑那州生产。

SEMI总裁兼首席执行官Ajit Manocha表示:“尽管宏观经济形势不利,行业环境充满挑战,但第一季度半导体设备收入依然强劲。对于支持人工智能、汽车和其他增长型应用的重大技术进步所需的长期战略投资来说,基本面仍然是健康的。”

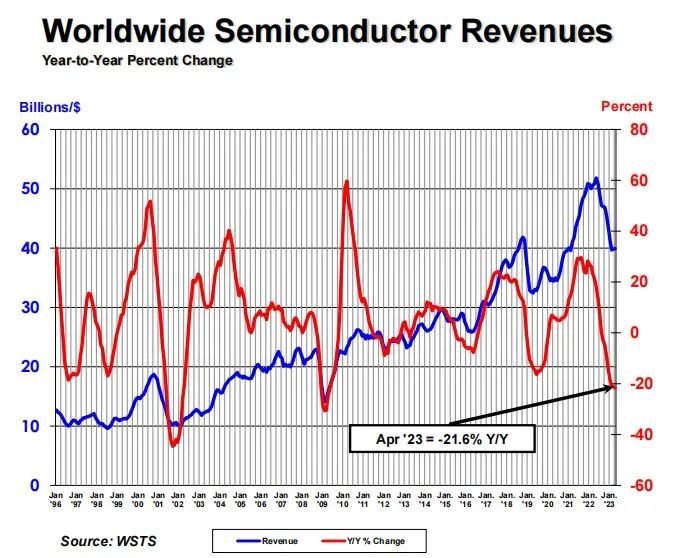

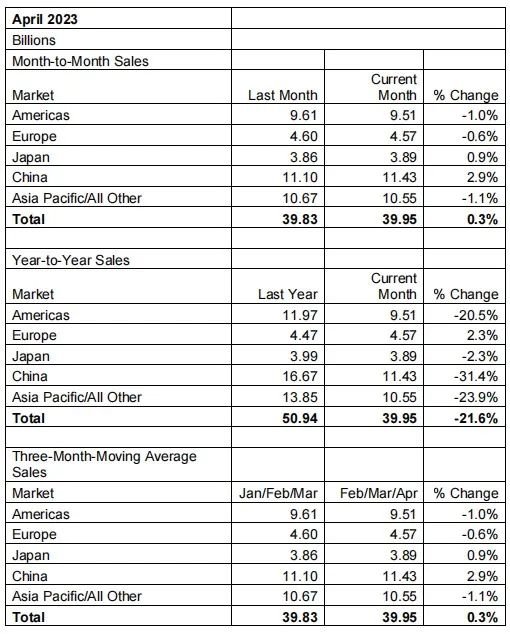

5.SIA:4月份中国半导体销售额同比降31.4%,环比增2.9%

集微网消息,半导体行业协会(SIA)今天宣布,2023年4月全球半导体行业销售额为400亿美元,与2023年3月总额398亿美元相比增长0.3%,比2022年4月总额509亿美元减少 21.6%。月度销售额由世界半导体贸易统计(WSTS)组织编制,代表三个月的移动平均值。此外,最新发布的WSTS行业预测预计,2023年全球年销售额将下降10.3%,然后在2023年反弹,增长11.9%。按收入计算,SIA计算在内的公司占美国半导体行业的99%,占非美国芯片行业的近三分之二。

SIA的John Neuffer表示:“全球半导体市场仍处于周期性低迷状态,宏观经济状况低迷加剧了这种情况,但4月份的月度销售额连续第二个月上升,这或许预示着未来几个月将持续反弹。”这位总裁兼首席执行官说到,“最新的行业预测预计2023年全球芯片销量将出现两位数的下滑,然后在2024年强劲反弹。”

从地区来看,中国(2.9%)和日本(0.9%)4月份的月度销售额有所增长,但欧洲(-0.6%)、美洲(-1.0%)和亚太地区/所有其他地区(- 1.1%)则略微下降。欧洲4月份销售额同比增长(2.3%),然而日本(-2.3%)、美洲(-20.5%)、亚太地区/所有其他(-23.9%)和中国(- 31.4%)则有所下降。

此外,SIA今天批准了WSTS 2023年春季全球半导体销售预测,该预测预计2023年全球年销售额将为5151亿美元,低于2022年的5741亿美元销售额。到2024年,全球销售额预计将达到5760亿美元,这将是该行业有史以来最高的总额。WSTS通过收集大量全球半导体公司的意见,将其半年度行业预测制成表格,这些公司提供准确及时的半导体趋势指标。

6.地芯科技亮相中国国际信息通信展览会,助力新一代通信基础设施建设

2023年6月4日至6日,由工业和信息化部主办的“第31届中国国际信息通信展览会”在北京国家会议中心举行。地芯科技携地芯风行系列5G射频收发机芯片、射频前端系列芯片以及模拟信号链芯片亮相本次展览会。

打通信息大动脉 共创数智新时代

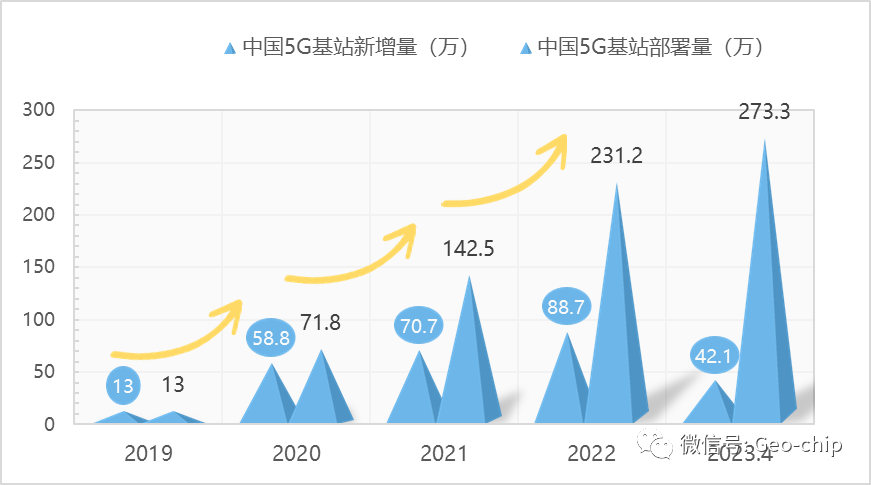

2019年6月6日,工业和信息化部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,中国正式进入5G商用元年。四年之后的今天,本届的通信展览会系统展示了5G发牌四年来我国5G产业生态建设的工作成果。

根据工信部最新公布的《2023年1—4月份通信业经济运行情况》数据显示,目前5G移动电话用户达6.34亿户,占移动电话用户的37.1%。5G基站总数达273.3万个,占移动基站总数的24.5%。

我国5G基站建设总数(截至2023年4月)

国家工信部表示,中国已建成全球规模最大,技术领先的网络基础设施,要加快推动新型信息基础设施体系化发展,加速信息技术赋能,深化工业互联网融合应用,提升5G覆盖深度广度,丰富拓展5G应用场景。

地芯风行,助力新一代通信基础设施建设

地芯风行系列是由地芯科技完全自主研发的面向5G基站/直放站/微分布、5G边缘端、5G端侧,以及各类无线专网等应用的国产5G射频收发机芯片。不仅拥有完全自主知识产权,在代工环节同样实现完全的国产自主化,拥有稳定的国内供应链支撑。

从产品特性上看,地芯风行系列芯片有着超宽频、超宽带的突出优势,能够覆盖30MHz至6GHz的各类应用,涵盖绝大部分通信频段,带宽范围则覆盖了12K到100M。地芯风行系列集成度高,其中,T/R数量覆盖1T1R、2T2R,集成12bit高速高精度ADC/DAC,集成了所有VCO和环路滤波器器件,以及集成宽频,低相位噪声PLL及小数N分频频率综合器,接口覆盖LVDS/CMOS。同时,芯片可重构、可配置特性可以灵活地满足客户需求,包括搭载可重构、高动态范围ADC,支持TDD和FDD可配等。

采用自主可控工艺,使得芯片的面积更小,功耗极低。通过优化设计和工艺升级,相较国际同类竞品,在功耗上降低30%左右。由于使用了创新的无低噪放接收机设计,在频宽上更加极致,在不影响接收灵敏度的情况下,缩小芯片面积,也使功耗得以进一步降低。加上在研的同系列产品型号已经多达10余款,支持面向客户的各种通用及专用需求做延展性开发。针对不同应用领域,通过在细节参数,覆盖的频段、带宽、以及线性度上的差异满足多样化的市场需求。

面向当下及未来的市场需求,地芯风行系列芯片还将进一步迭代。包括集成更多功能,在频宽和带宽上进一步拓展,在收发数上拓展,以及在架构上进一步演进。比如,地芯科技接下来会将带宽继续提升,至少达到200M。在收发数方面,目前该系列的第一代产品已经实现2T2R,后续会迭代至4T4R,甚至8T8R的水平。

从长远发展来看,5G小基站仍是增量市场,未来还有很大市场空间。我国正处于5G网络发展的关键时刻,未来,将会有更多领域和行业需要使用5G网络,对于射频芯片的需求只会有增无减,地芯科技也将发挥自身力量,通过在高端芯片自主可控上的努力,助推5G建设、物联网、工业电子的发展升级。