一、“温商”南下创业,典型家族企业

近日,主营手机、电脑等连接组件的铭基高科(下称公司)提交创业板招股书。

公司实控人王彩晓和王成富兄妹来自“中国电器之都”温州乐清,温州商人一直是一个传奇的存在,风云君也非常好奇,这就透过铭基高科来看上一看。

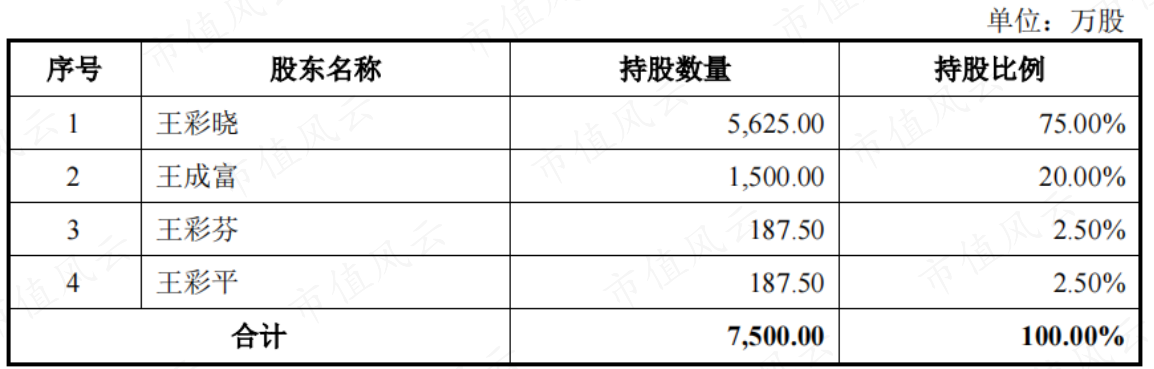

铭基高科成立于2003年,注册地在东莞市塘厦镇,由70后的王彩晓和王成富兄妹分别出资40万和10万,分别持股80%和20%,其中妹妹王彩晓持有绝对份额,为名副其实的女掌门。

随后,王彩晓给两个姐姐王彩芬和王彩平分别转让了2.5%的股份,形成公司报告期(2020年-2022年,下同)期初的股权结构。

(来源:招股书)

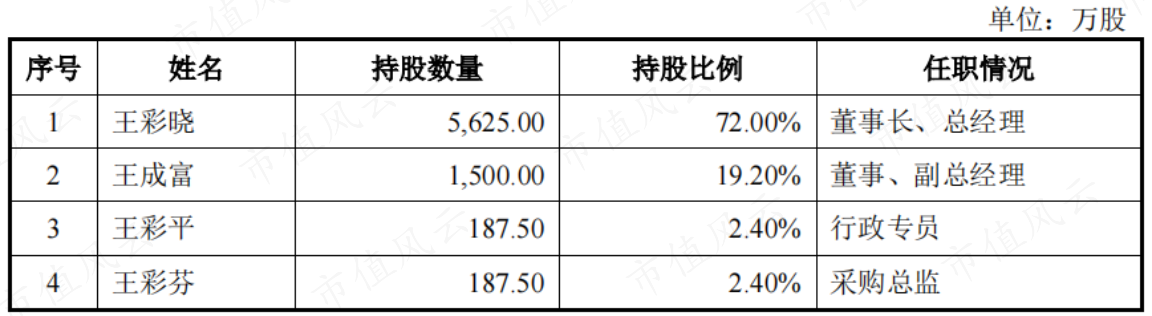

任职方面,王彩晓和王成富分别任董事长/总经理、副总经理,王彩芬和王彩平分别任采购总监和行政专员,这也是很典型的温州家族企业。

(来源:招股书)

除此之外,王彩晓的女儿王秋紫任公司董秘兼副总,王秋紫1995年出生,今年才28岁,大学本科毕业在德勤干了9个月审计,就回家继承家业了。

(来源:招股书)

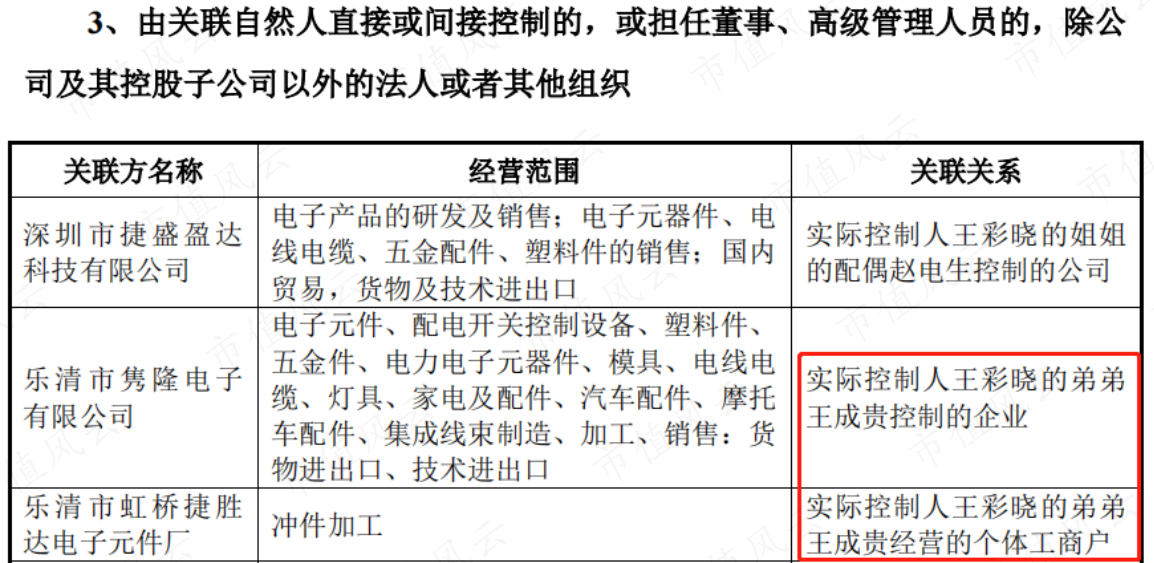

风云君还发现,王氏家族除了上述四位兄妹以外,还有一个弟弟叫王成贵,名下有两家小企业,但与铭基高科没有关联交易。

(来源:招股书)

风云君不禁疑问,四个长兄长姐搞了个上市公司,为啥不带弟弟一起玩呢?

二、宁德入股,给钱、给订单

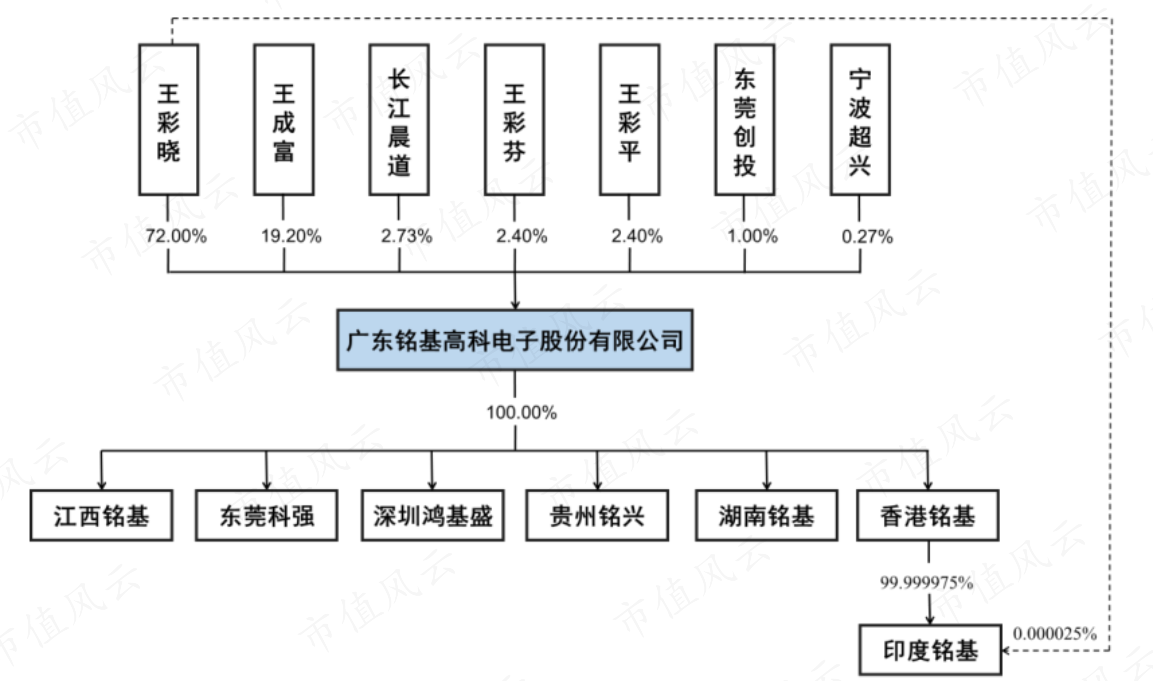

为冲刺上市,2020年8月,公司吸引财务投资者长江晨道、东莞创投、宁波超兴入股,分别投入4100万、1500万和400万,合计6000万,持股比例分别为2.73%、1%和0.27%。

(来源:招股书)

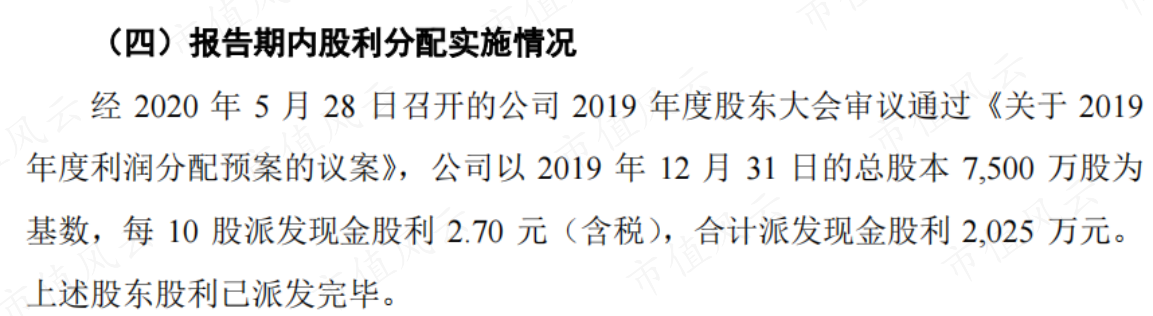

公司此次融资投后估值达到15亿,实控人王彩晓、王成富兄妹合计91.2%的股份价值达到13.68亿,王彩芬和王彩平各2%的股份价值也都达到3000万,王氏家族造福成功。

在这次融资之前,公司还分红了2025万,王氏家族真金白银也已到手。

风云君发现,除了王氏家族和三家机构投资者之外,成立20余年的公司竟没有任何员工持股,可见温州老板的精明。

(来源:招股书)

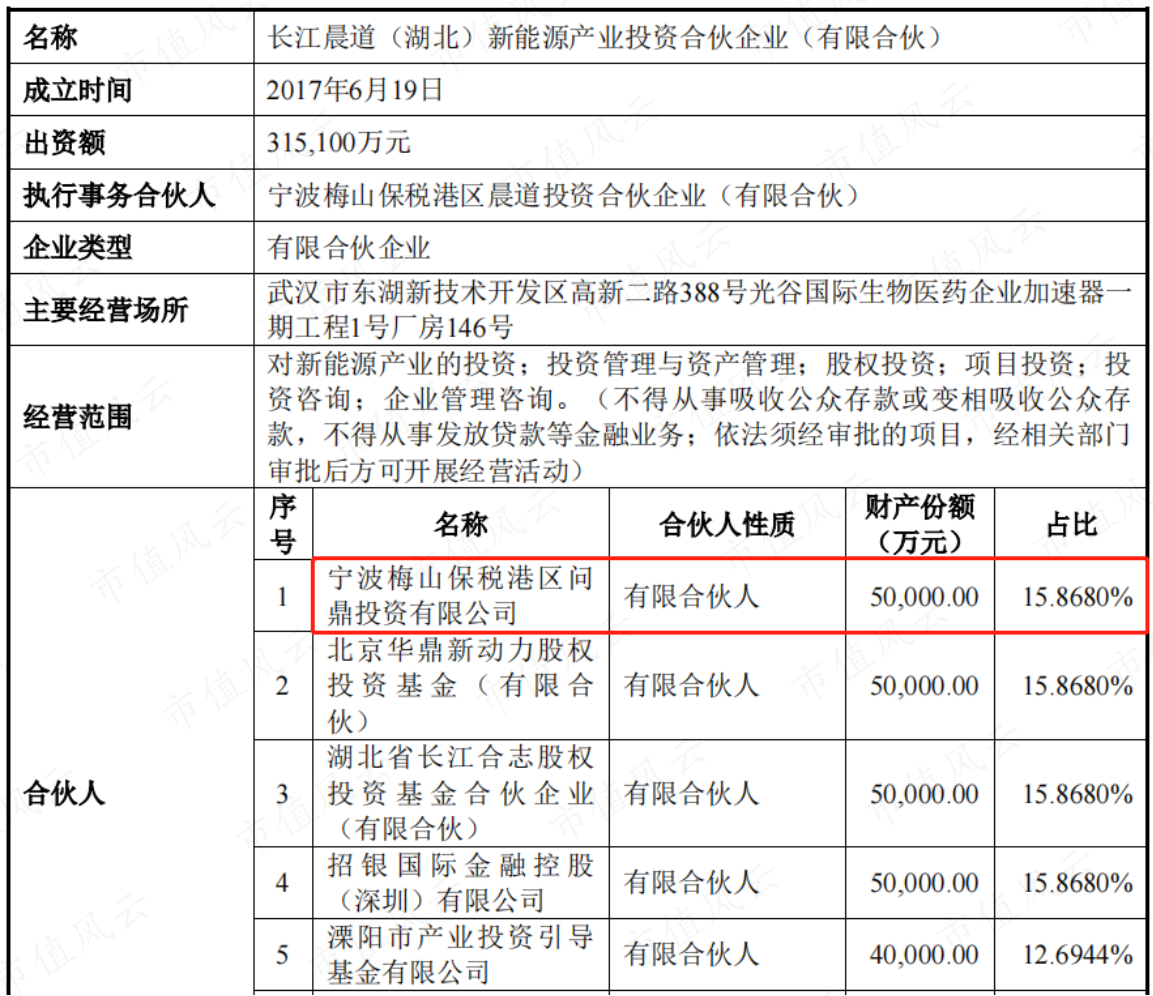

长江晨道已经是风云君熟悉的老面孔了,其第一大LP正是宁德时代(300750.SZ)全资持股的问鼎投资。

(来源:招股书)

近几年来宁德时代旗下资本沿着其供应链展开的投资达上百起,成功IPO的代表有双元科技(688623.SH)、湖南裕能(301358.SZ)、尚太科技(001301.SZ)、捷邦科技(301326.SZ)、腾远钴业(301219.SZ)等等。

宁德时代与相关资本,一手给订单一手给钱,撑起了一个个IPO,如此既能绑定产业链上下游、保住电池霸主地位,也能获得丰厚投资回报。

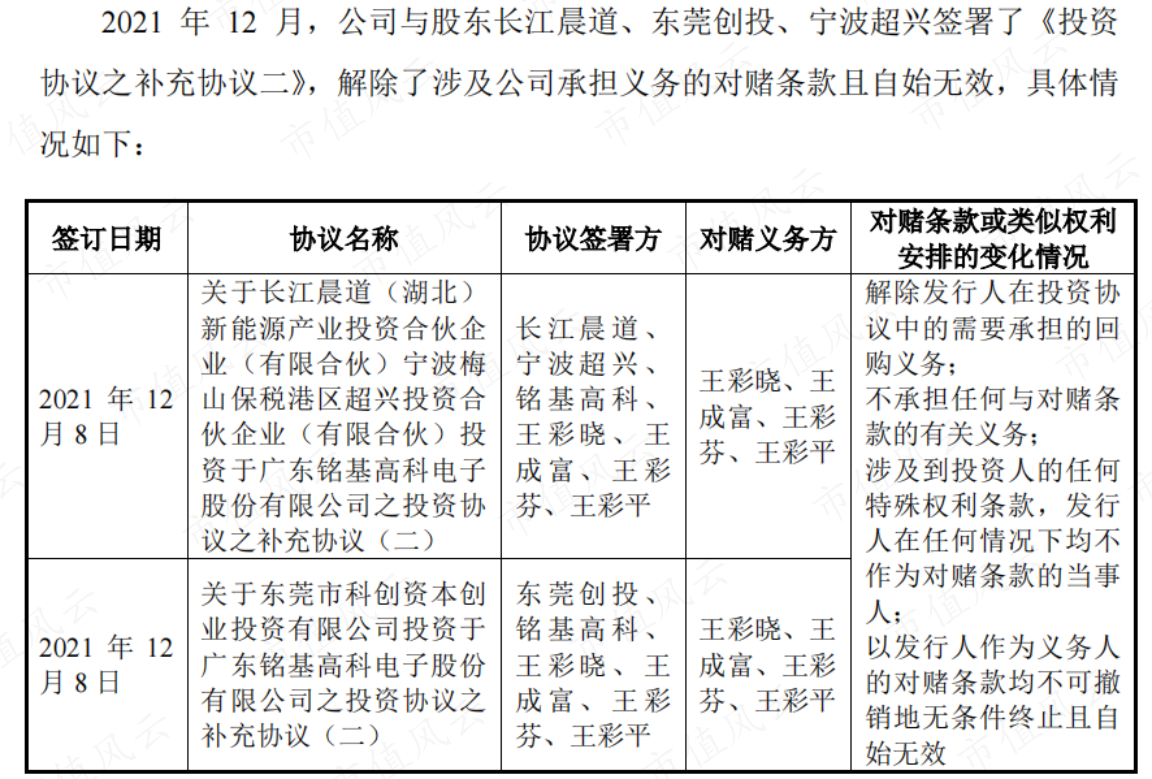

与其他公司上市前对赌协议完全解除不同,截至目前,王彩晓等兄妹四人与长江晨道、东莞创投、宁波超兴之间仍存在对赌协议。

如果公司上市申请被否决或因其他原因失效,或申请撤回上市文件,长江晨道、东莞创投、宁波超兴将有权要求王氏兄妹对其股份进行回购。

(来源:招股书)

也就是说,如果公司上市了,投资人可以华丽退出,如果公司没上市成功,投资人的股份还能被回购,可见公司在投资人面前的话语权相当之低,个中缘由我们后文揭晓。

三、业绩增长停滞、寄希望于“宁王”撑腰

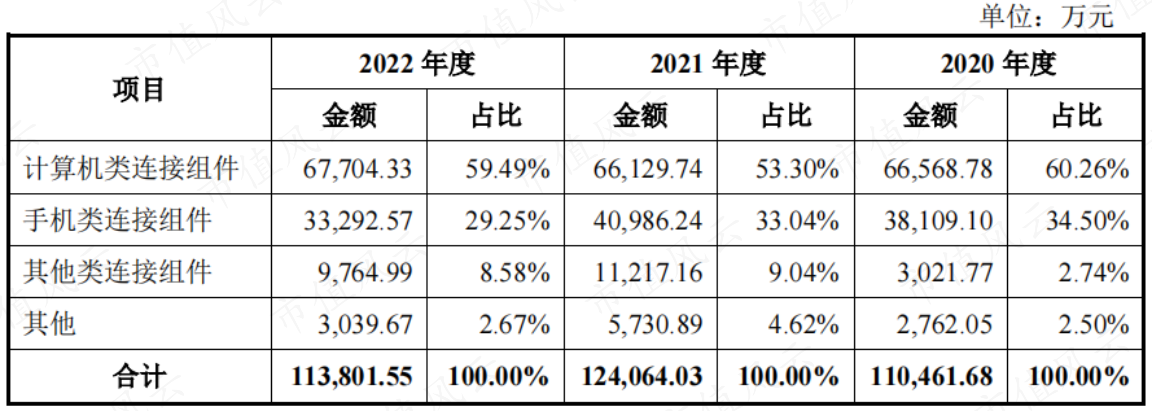

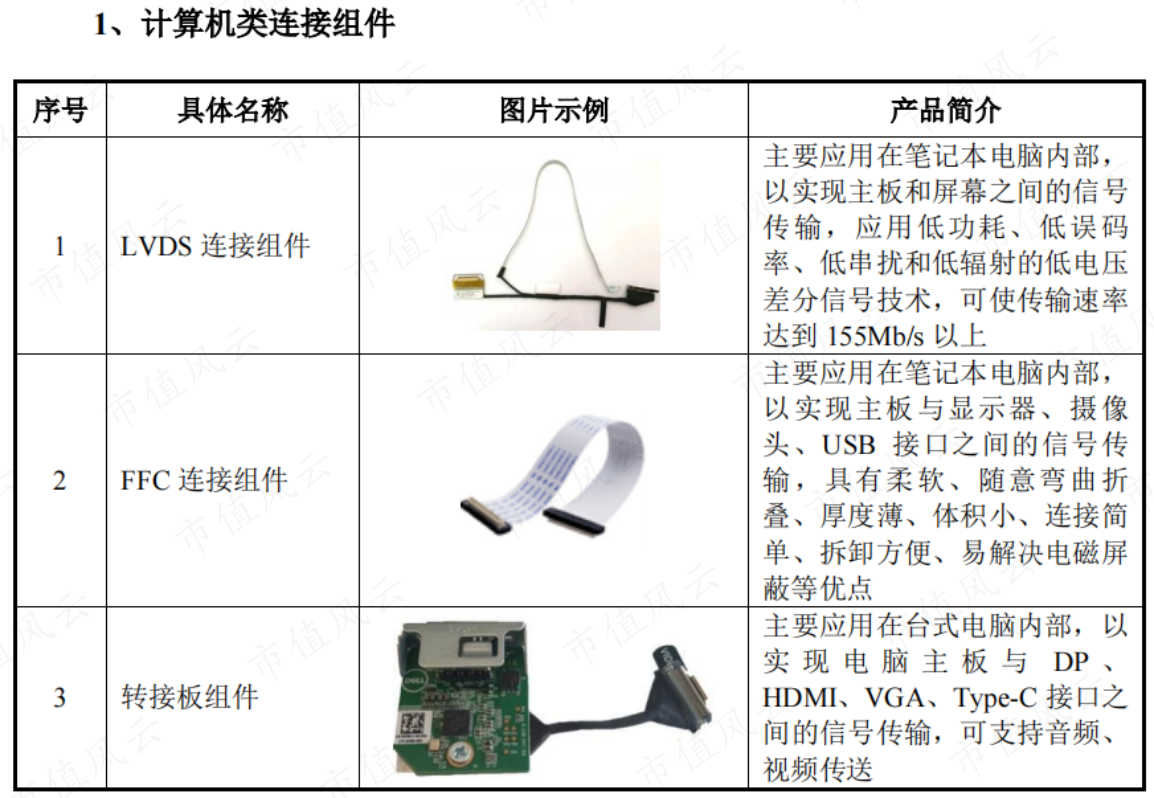

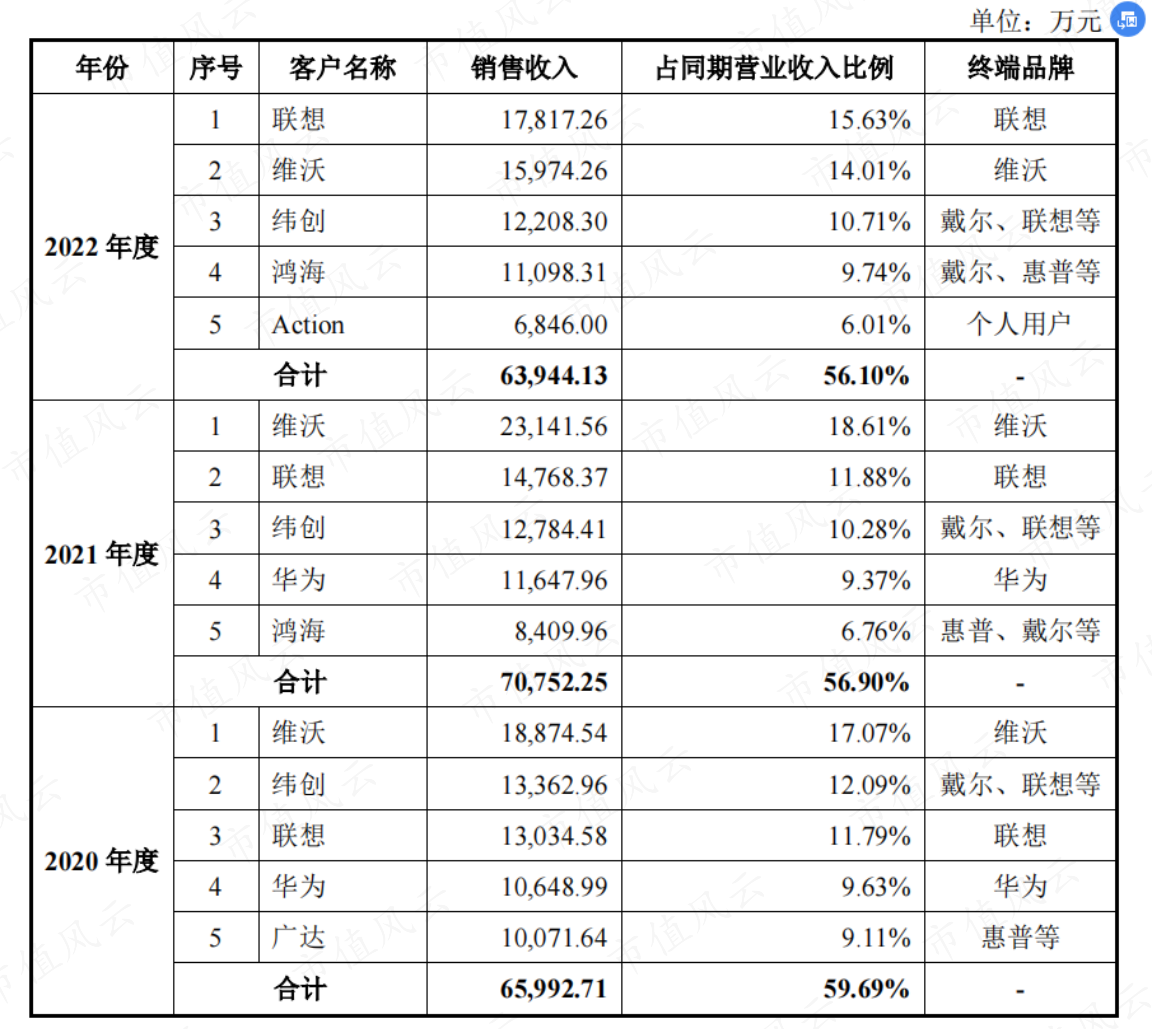

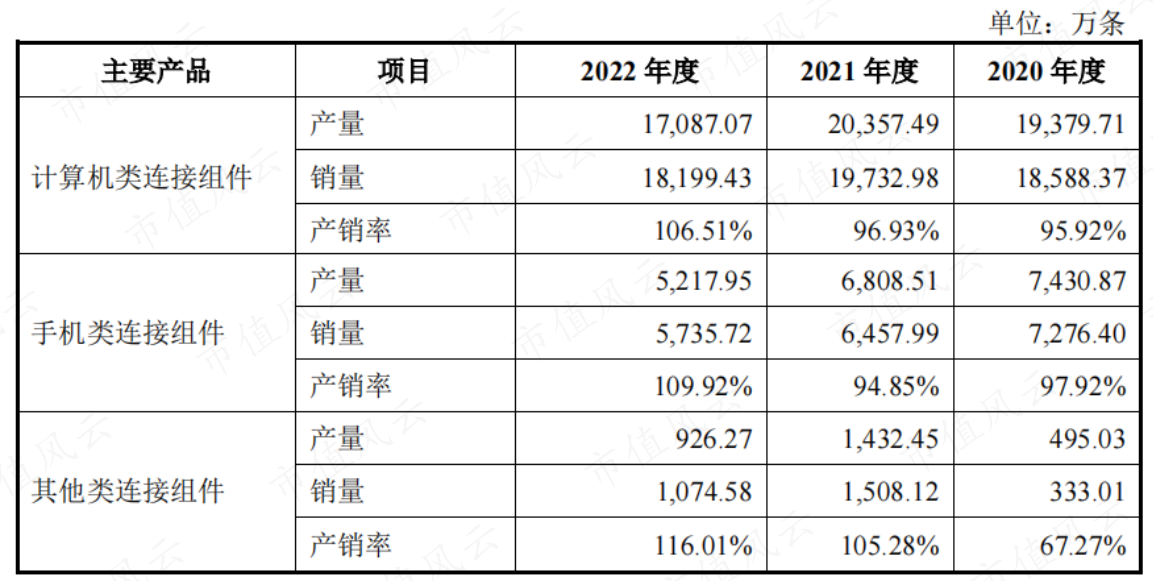

2022年,公司营收11.4亿,连接组件产品目前主要应用于计算机、手机领域,相关收入占主营业务收入的比重分别为95%、86%、89%,其中计算机占比约60%,手机约30%。

(来源:招股书)

公司计算机类连接组件主要应用于电脑内部的各种信号传输。

(来源:招股书)

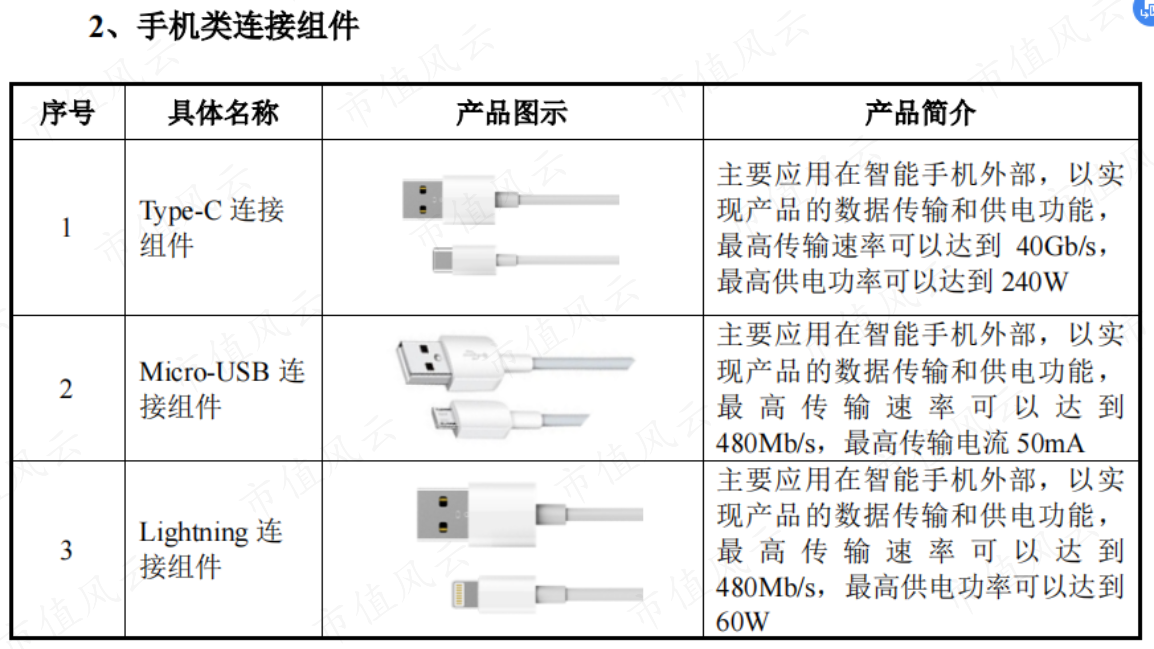

手机类链接组件应用于手机外部,主要就是不同接口的数据线。

(来源:招股书)

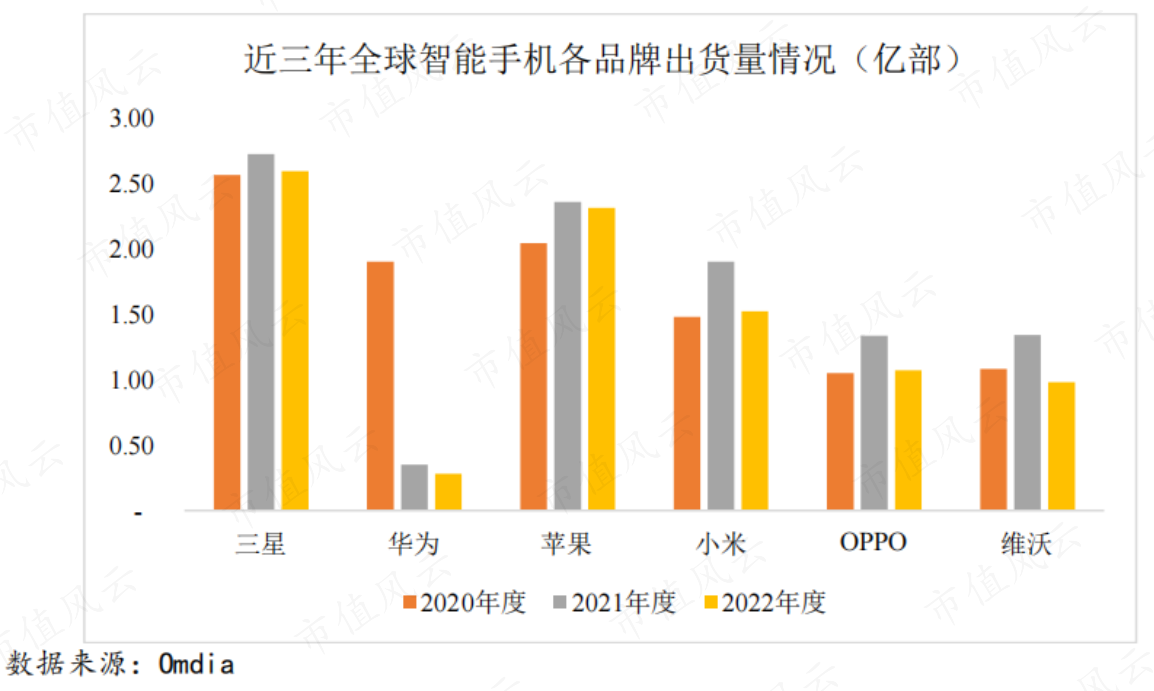

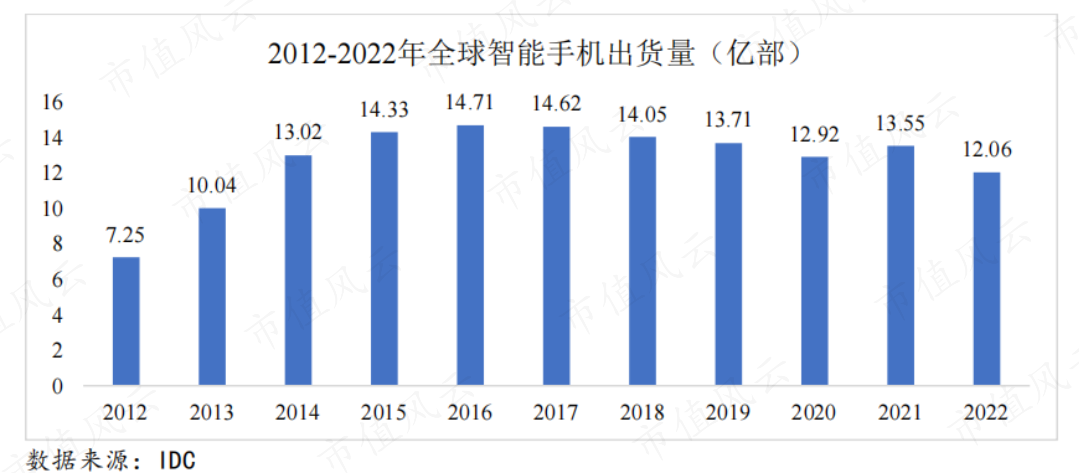

根据Omdia数据统计,2022年度全球智能手机出货量前五的品牌为三星、苹果、小米、OPPO和维沃,市场占有率超过70%,其中公司仅覆盖第五名的维沃,除此之外还有2021年起就跌出前五的华为。

(来源:招股书)

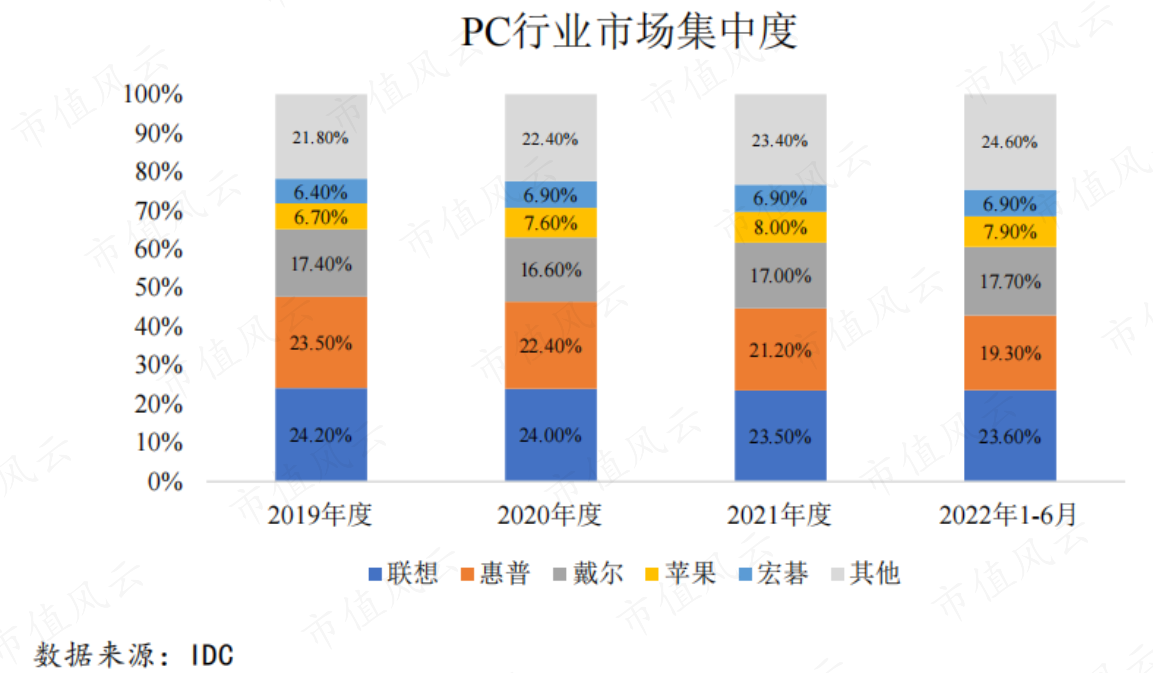

根据IDC数据,2019年至2022年6月,全球前五大PC品牌商分别为联想、惠普、戴尔、苹果、宏碁,市场占有率也超过70%,其中公司覆盖了前三名的联想、惠普和戴尔。

客户覆盖电脑品牌前三,但仅覆盖手机品牌第五,这也形成公司电脑类业务营收占比高于手机的状况。

(来源:招股书)

由于计算机、手机等行业的客户市场份额较为集中,因此公司对前五大客户的销售比例也较高,报告期内分别为60%、57%及57%。

(来源:招股书)

成也萧何败也萧何,由于近几年PC端进入存量博弈时代、需求较为平稳甚至下降,以及手机端换机周期延长等因素影响、出货量小幅下滑,对电脑、手机业务依赖较高的铭基高科业绩也不见起色。

(来源:招股书)

(来源:招股书)

报告期内,公司营收分别为11.06亿、12.44亿和11.40亿,归母净利润分别为0.67亿、0.56亿和0.71亿,增长停滞,因此公司急需拓展新的增长方向。

(来源:招股书)

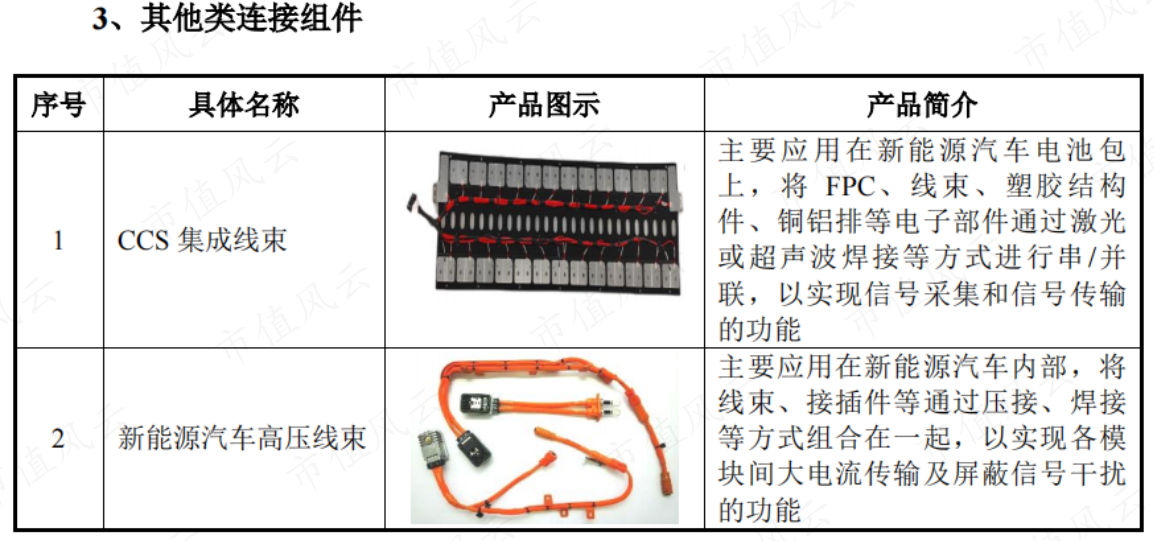

新能源汽车行业绝对是近年来增长最亮眼的行业之一,公司称目前在新能源领域已实现产品销售,产品主要应用于新能源汽车内部以及电池包上。

(来源:招股书)

目前,公司已成为大运汽车、赣锋锂业(002460.SZ、01772.HK)、宁德时代、亿纬锂能(300014.SZ)等的合格供应商,所以公司能吸引到宁德时代的投资就是这个原因。

(来源:招股书)

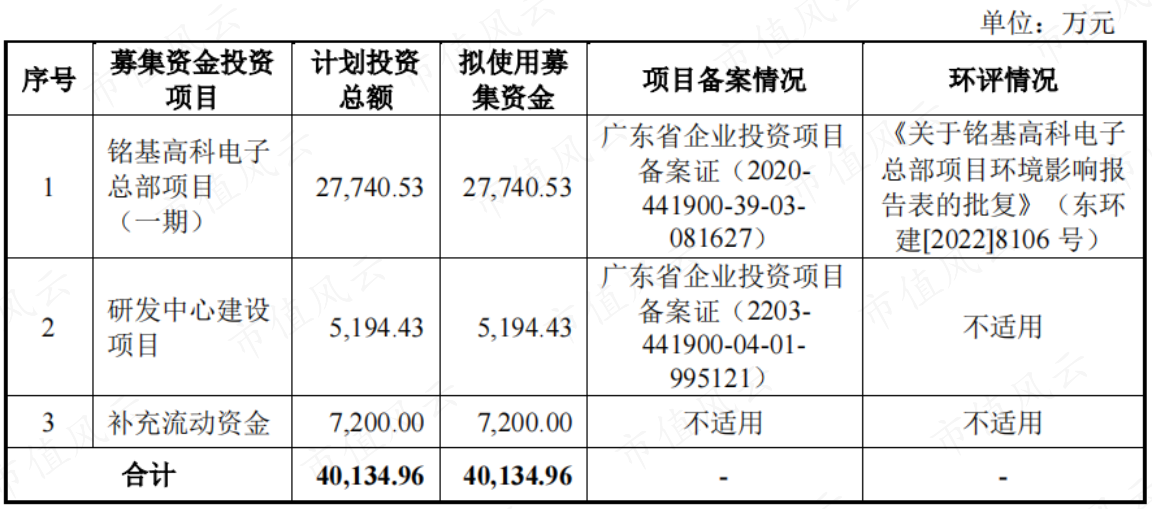

公司此次IPO上市募资的由头也正是为新能源汽车行业未来的增量市场扩建产能,扩产项目铭基高科电子总部项目(一期)拟投入2.77亿,占募集资金总额4亿的69%。

(来源:招股书)

公司称其连接组件产品品类和种类繁多,导致设备产能弹性较大,因此公司设备难以量化测算标准产能。不过,公司主要产品产销率一直较高,在95%以上。

(来源:招股书)

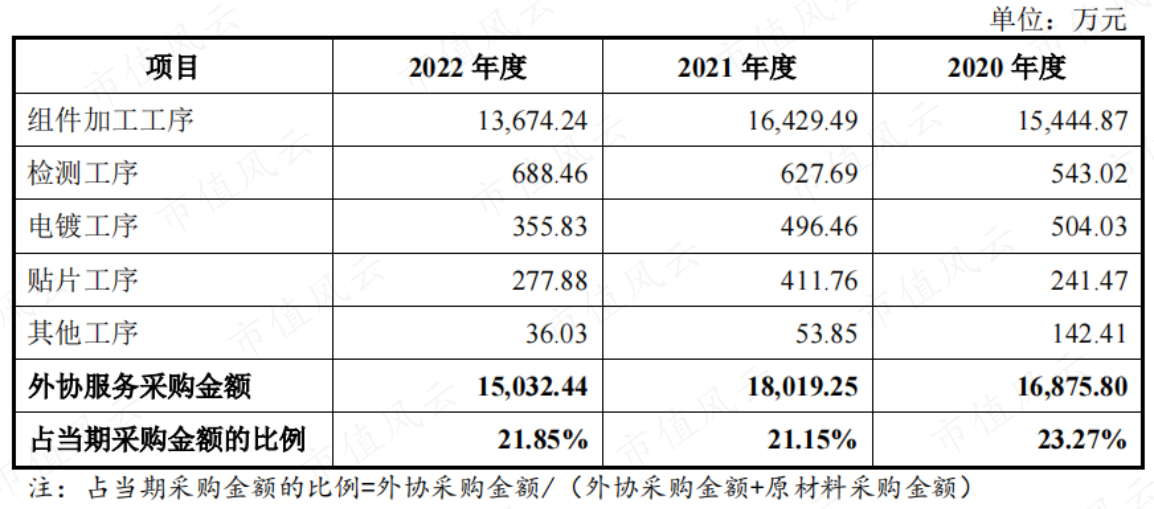

委外加工的外协服务采购比例也一直在20%以上。

(来源:招股书)

报告期内,公司经营活动产生的现金流量净额分别为0.86亿、1.01亿和0.70亿,净现比分别为1.3、1.8和1.0,获现能力还不错。

但由于报告期内资本开支较大,分别为1.13亿、1.25亿和0.32亿,合计2.70亿,超出了累计经营活动产生的现金流量净额2.6亿,而且截至2022年末公司还有1.45亿的有息借款未还,可见公司非常缺钱,想要扩产就需要募资。

本次募投项目达产后预计每年将新增折旧摊销费用1396万,占2022年公司利润总额的17%,对盈利能力影响较大,到时候就要看公司新能源方向的销售业绩给不给力了。

四、代工:低利润率,成本加成

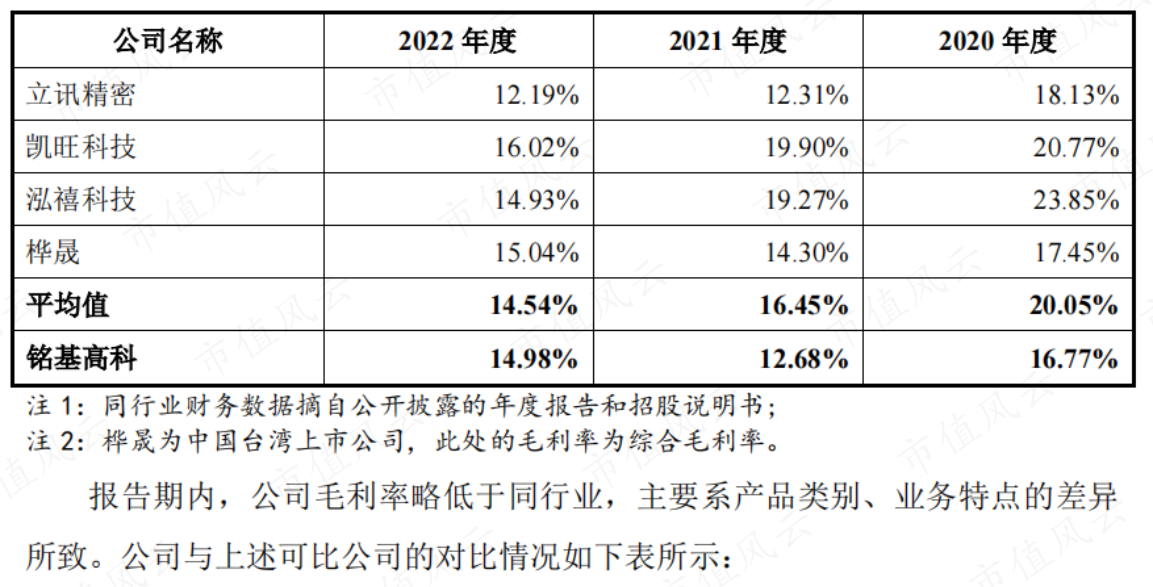

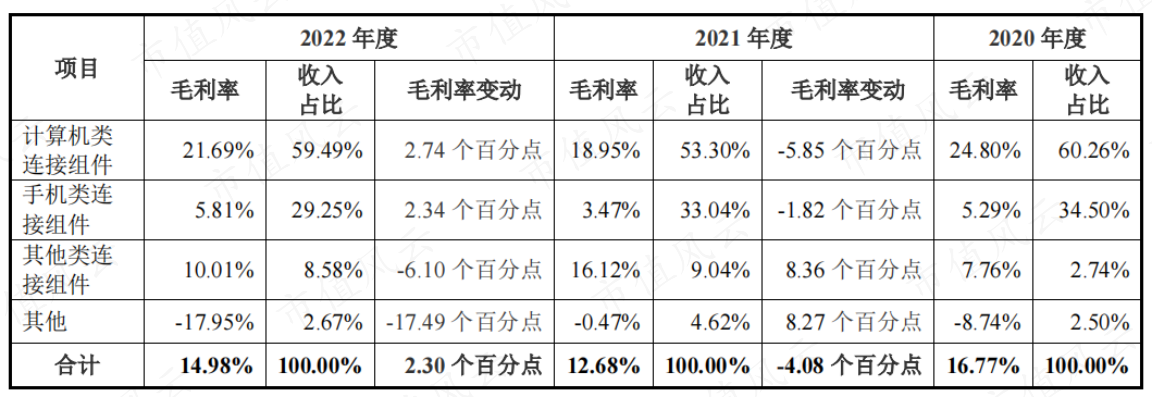

报告期内,公司毛利率分别为16.8%、12.7%和15.0%,略低于行业平均,同期净利率分别为6.1%、4.5%和6.2%,利润率水平放在整个A股也属于较低的那一波。

(来源:招股书)

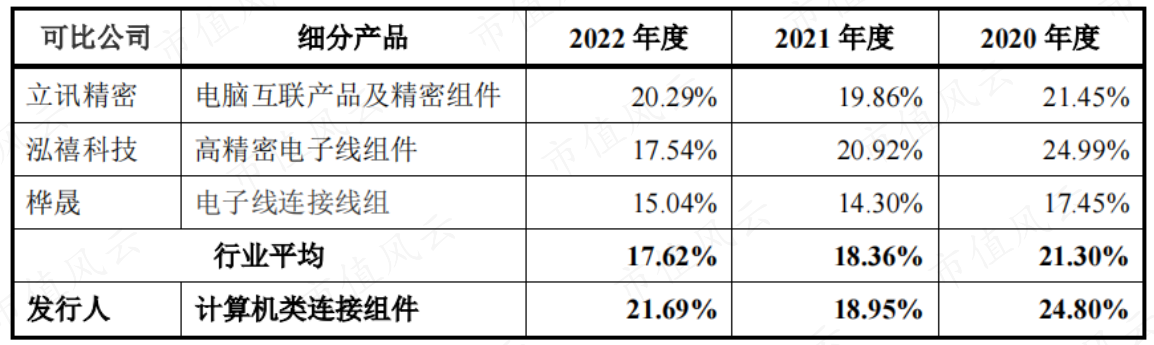

分业务来看,公司计算机类连接组件毛利率相对高一点,在20%左右,与同行业公司相当。

(来源:招股书)

但手机类连接组件的毛利率仅能做到5%左右,2021年仅有3.5%,可以说不赚钱,尽交朋友了。可能公司也觉的拿不出手,招股书中竟直接跳过了手机业务与同行业公司的对比。

(来源:招股书)

2020-22年,立讯精密的消费电子业务毛利率分别为17.9%、11.4%和11.5%,在市场成熟、竞争激烈的手机领域,纵如2000亿市值的龙头毛利率也只能做到10%左右,公司想保住这点业绩也只能报价更低,这倒也没什么可羞耻的。

除了计算机和手机领域,公司寄予厚望的新能源等行业目前由于销售额较低,毛利率还不稳定,报告期内分别为7.8%、16.1%和10.0%。

除了竞争激烈,公司毛利率低的原因还主要在于其产品均为定制化生产、具有代工性质,定价也是采用成本加成的方式。

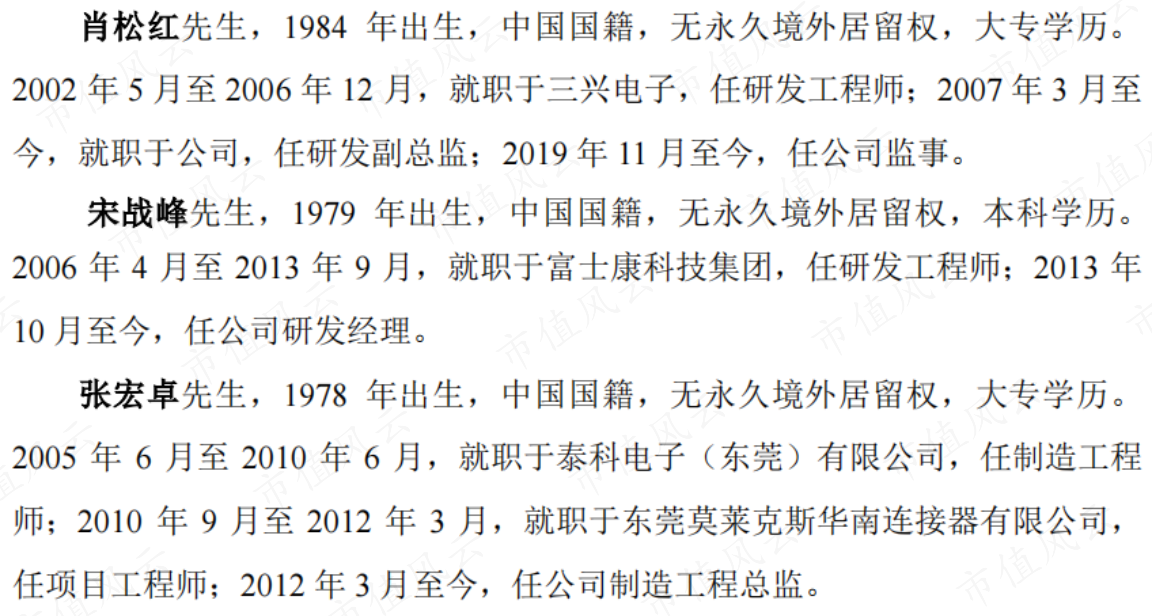

公司核心研发人员有三人,一个本科学历的研发经理曾就职于富士康,另外两人均为大专学历,一定程度上可以看出公司的研发水平。

(来源:招股书)

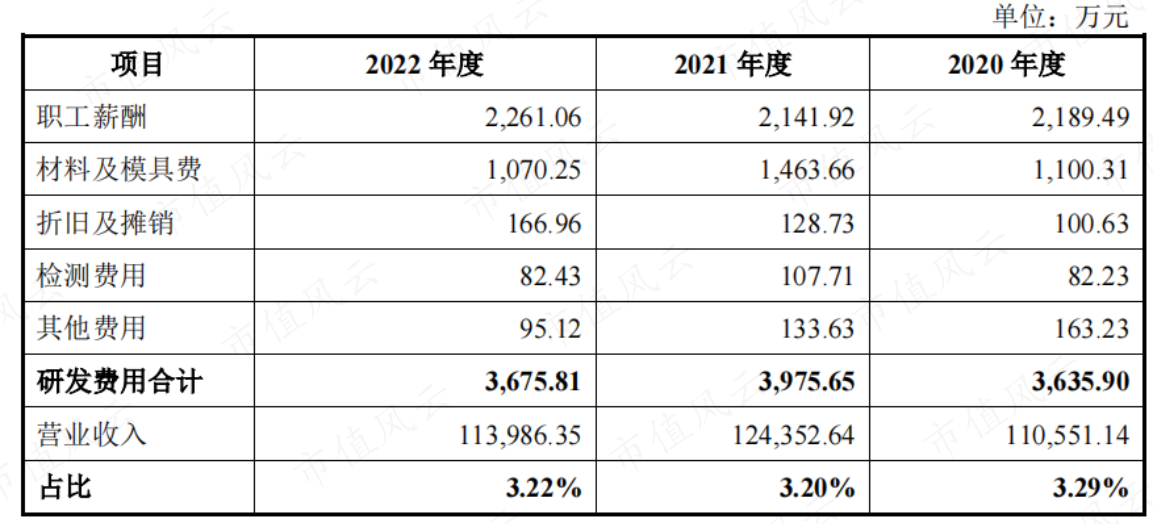

报告期内,公司研发费用分别为0.36亿、0.40亿和0.37亿,研发费用率均在3.2%左右,均处于较低水平,可见公司的代工业务技术含量不高、不需要很多研发。

也难怪公司没有员工持股平台进行股权激励,只要客户稳定,做好生产加工就可以了,不需要。

这也解答了风云君的另一个疑惑,即为什么公司在宁德时代等投资人面前姿态如此之低。

(来源:招股书)

结语

南下创业,20年间白手起家,温州商人将一个没太多技术含量的代工厂硬生生做到快要上市,上市前夕还无一员工持股,风云君既钦佩,又算领略到了“温商”的精明与强悍。