苏州银行行长辞职

独家抢先看

8月14日,苏州银行股份有限公司(以下简称“苏州银行”)披露《苏州银行股份有限公司关于执行董事、行长辞任的公告》。

公告称,公司董事会近日收到赵琨提交的辞任函。因工作调整,赵琨向苏州银行董事会提请辞去执行董事、行长及董事会相关专门委员会职务,自2023年8月14日生效。赵琨辞任后不再担任苏州银行及控股子公司任何职务。

在任期间,赵琨与苏州银行共同走过了5年岁月,对推动苏州银行A 股上市、融入产业创新集群生态、构建民生金融生态圈、拓展经营资质牌照、推进数字化转型发展和优化业务结构等方面做出了重要贡献。

随着赵琨的离任,资产超千亿的苏州银行下一步发展,又将路向何方?

赵琨辞任,副行长王强代为履职

公开资料显示,赵琨今年56岁,本科学历,经济师,1987年参加工作,曾在中国人民银行苏州市中心支行、昆山市支行、外管局昆山市支局、苏州市金融办工作,2015年调入苏州市属国企,先后担任苏州国际发展集团总经理、苏州资产管理有限公司董事长、总裁等职务。

2017年5月8日,苏州银行原行长徐挺因工作原因辞职。此后,苏州银行行长一职长期处于空缺状态,由时任苏州银行董事长的王兰风代行行长职责。

2018年9月,时年51岁的赵琨进入苏州银行,出任行长职务,与董事长王兰凤搭档,掌舵资产千亿的苏州银行。

2020年4月起,赵琨任苏州银行党委副书记、执行董事、行长。

对于赵琨在任期间的成绩,苏州银行给予了较高评价。公告中,苏州银行称,赵琨担任行长期间在推动苏州银行 A 股上市、融入产业创新集群生态、构建民生金融生态圈、拓展经营资质牌照、推进数字化转型发展和优化业务结构等方面发挥了重要作用,助力集团规模和效益高质量稳步提升。

截至目前,赵琨持有苏州银行11.1万股股份,辞任后赵琨将按照相关法律、法规及相关规定对其持有的股份进行管理。而赵琨后续的任职去向,目前尚未有官方消息披露。

8月14日,苏州银行发布第五届董事会第四次会议决议公告,会议审议通过了关于推举王强代为履行行长职责的议案。为保证苏州银行正常经营,董事会同意执行董事、副行长王强代为履行行长职责,履职期限自赵琨辞任行长生效之日起,至新任行长任职资格获监管机构核准之日止。

简历显示,王强,1972年10月出生,硕士研究生学历,高级经济师,现任苏州银行执行董事、副行长。他曾长期供职于中国农业银行,历任中国农业银行苏州工业园区支行国际部和营业部总经理、党委书记、行长,中国农业银行苏州分行党委委员、副行长兼昆山支行党委书记、行长,中国农业银行南通分行党委书记、行长,中国农业银行苏州分行党委副书记、副行长,中国农业银行南京分行党委书记、行长,苏州银行副行长等职。2020年4月起任苏州银行执行董事、副行长。

高层变动,一二把手更迭

值得注意的是,赵琨辞任是今年以来苏州银行第二次陷入高管变动局面。

今年2月3日苏州银行召开领导干部会议,宣布崔庆军任苏州银行党委书记,王兰凤因年龄原因将办理相关离任手续。带领苏州银行从郊县一隅的农商行逐步发展成主板上市城商行的掌舵人王兰凤功成身退,交棒崔庆军。

随着赵琨辞任苏州银行行长,苏州银行一二把手迎来交替。

公开资料显示,崔庆军于1972年2月出生,现今51岁,是一名正高级经济师,毕业于苏州大学企业管理专业,管理学博士,出身于中国建设银行,曾任中国建设银行苏州分行党委宣传与群工部副部长兼团委书记、人力资源部总经理,及旗下吴中支行、相城支行党委书记、行长,中国建设银行信用卡中心南宁运行中心主任,上海银行苏州分行党委书记、行长。

作为一名起点颇高的银行业“老将”,崔庆军兼有国有银行和优秀城商行的工作实践和管理经验。

王强与赵琨几乎同时进入苏州银行,2022年4月的董事会上,他被聘任为苏州银行副行长,今年4月被续聘为副行长。

与崔庆军同龄的王强曾先后在农业银行苏州工业园区支行、苏州分行、南通分行、南京分行担任一把手,有着丰富的大行工作经历。

2023一季度净利12.96亿元,同比增长20.84%

苏州银行前身是一家农村信用合作社联合社,2004年,通过股份制改造,更名为东吴农商银行,2016年,经历历次增资、股权转让等事项,确认更名为苏州银行。经过多年发展,苏州银行于2019年8月2日成功登陆A股,并成为主板上市城商行中的一员。

截至2022年底,苏州银行未经审计的资产总额达5245.48亿元,相当于成立之初的11个“苏州银行”。

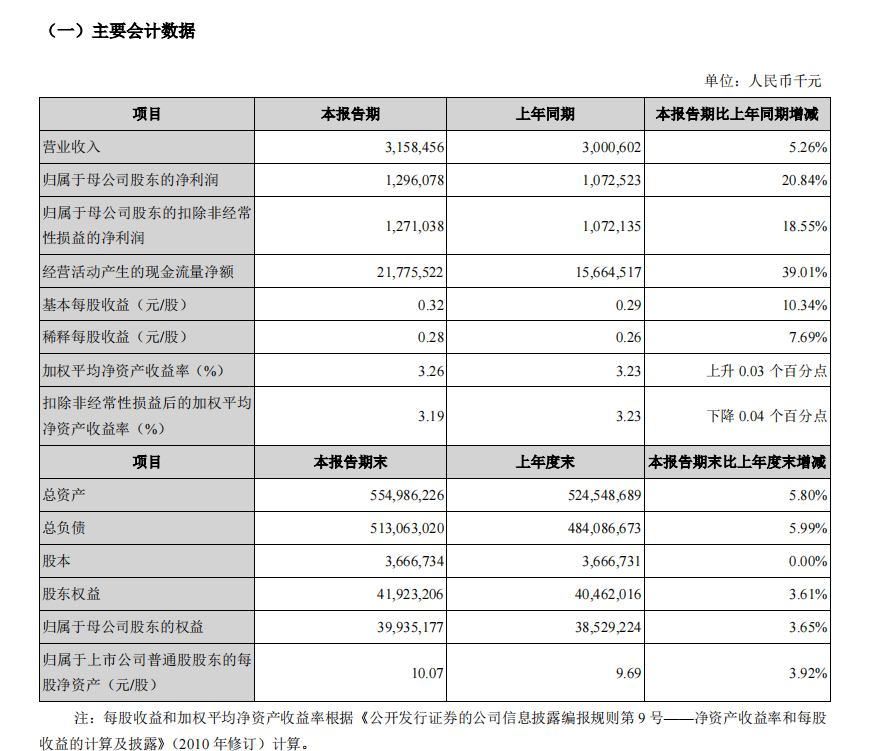

财报显示,截至2023年一季度末,苏州银行资产总额5549.86亿元,较年初增加304.38亿元,增幅 5.80%;负债总额5130.63亿元,较年初增加 289.76亿元,增幅5.99%;各项贷款2686.41 亿元,较年初增加180.07 亿元,增幅7.18%;各项存款 3531.07 亿元,较年初增加367.58 亿元,增幅11.62%,业务规模稳健增长。

从营收和利润方面来看,2023年一季度苏州银行实现营业收入31.58亿元,同比增长1.58亿元,增幅5.26%;实现归属于上市公司股东的净利润12.96亿元,同比增长2.24亿元,增幅20.84%。

此外,2022年全年苏州银行实现营业收入117.63亿元,同比增长8.62%;实现净利润41.17亿元,同比增长25.25%;实现归属于母公司股东的净利润39.18亿元,同比增长26.13%。

据银保监会发布的公开数据,2022年全年,商业银行累计实现净利润2.3万亿,同比增长5.4%。从行业平均水平来看,苏州银行净利润增长率明显高于均值,处于行业领先水平。

再看不良贷款率和拨备覆盖率。苏州银行一季报显示,截至报告期末,苏州银行不良贷款率0.87%,较年初下降0.01个百分点;拨备覆盖率 519.66%,较年初下降11.15个百分点。

无论是衡量风险的过去式指标不良贷款率,还是抵御风险的未来式指标拨备覆盖率,苏州银行都处于较为优秀的水平。

各项积极数据指标的背后,体现了苏州银行发展的稳健性,同时也显示出苏州银行风险管理能力的水平。

深融区域,打好高质量发展持久战;提质增效,升级苏式品牌服务圈;拓宽数字谋变新格局是2023年苏州银行的工作目标,而伴随着集团一二把手的交替,苏州银行如何实现“以民唯美深耕区域沃土,向实而行逐梦万亿苏行”的愿景目标,拭目以待。