1.创耀科技涨停,公司称星闪芯片不会用于手机终端

2.南大光电:有两款ArF光刻胶进入批量验证阶段,部分原材料外购解决

3.科瑞技术:为华为提供光通讯模组相关耦合或测试设备

4.科翔股份:公司通过供应链与华为合作

5.一周概念股:华为Mate 60系列核心供应商曝光 LED产业趋势两极分化

1.创耀科技涨停,公司称星闪芯片不会用于手机终端

集微网消息,9月8日,“星闪概念股”备受成为追捧,其中,创耀科技(688259)当日20cm涨停,报收91.82元/股,市值超73亿元。

消息面上,华为Mate60 Pro系列首次搭载“星闪”黑科技,相较于传统的无线连接技术,星闪技术在功耗方面降低了60%,数据传输速率提高了6倍,延迟降低至1/30,同时连接数量提升10倍。在华为当日“未发先售”新机Mate60 Pro+、折叠屏Mate X5搭载“星闪”黑科技,创耀科技等相关概念股随后大涨。

不过,当日晚间,创耀科技发布股价异动公告称,现阶段公司与消费类产品客户共同开发搭载星闪芯片的无线终端设备的项目尚处立项阶段,目前产品尚无推向市场明确时间表;公司星闪芯片主要应用于消费类产品,例如无线的鼠标、键盘、穿戴设备,不会用于手机终端。

据悉,目前,创耀科技星闪芯片已完成流片量产,将于2023年下半年与IoT产品客户共同立项进行搭载星闪芯片的高性能无线终端设备的开发,终端客户包括整车厂、Tier1厂商及消费电子厂商等。创耀科技此前曾表示,星闪芯片相关产品目前处于研发阶段,市场化及放量将视终端厂商的应用情况而定,预计2023年对营收的贡献规模较小,2024年可能会贡献部分营收。

2.南大光电:有两款ArF光刻胶进入批量验证阶段,部分原材料外购解决

集微网消息 9月8日,南大光电发布投资者交流纪要表示,2022年下半年以来,LCD、IC市场呈现周期性回调,行业竞争加剧,作为公司重要业绩来源的三氟化氮产品自去年四季度开始量价双降。目前,从国内面板厂的稼动率来看,下游需求未出现明显回升迹象。

南大光电称,面对激烈的市场竞争,公司充分发挥协同效应,利用高品质、好服务、低成本的优势,在巩固存量市场份额的同时,通过提高产品品质和渠道建设,加速全球IC客户的渗透和海外OLED市场的开拓,提升增量空间,努力保持三氟化氮业务的平稳增长。

对于市场关注较高的ArF光刻胶进展, 南大光电称,ArF光刻胶验证阶段主要分为PRS(光刻胶性能测试)、STR(小试)、MSTR(批量验证)及Release(通过验证)四个阶段。公司已有两款胶通过客户验证,多款胶正在验证过程中。验证中的ArF光刻胶因开始时间不一,验证进度也不同,其中有两款胶进入MSTR阶段。当前公司光刻胶事业部主要任务是尽快完成更多产品的验证,加强市场拓展,争取早日实现规模量产,形成业绩贡献。

南大光电还表示,公司用于生产ArF光刻胶的核心原材料,由公司自主研发,对于国内具备供应能力的原材料,通过外购解决。

不过,据行业人士透露,南大光电ArF光刻胶验证主要在国内存储大客户,短期来看出货量可以忽略不计。

3.科瑞技术:为华为提供光通讯模组相关耦合或测试设备

集微网消息,近日,有投资者在投资者互动平台提问:请问公司为华为手机提供整机检测设备吗?

科瑞技术(002957.SZ)9月8日在投资者互动平台表示,公司主要为华为提供光通讯模组相关耦合或测试设备,以及用于其生产设备上的精密零部件,包括夹治具与模具等,主要应用于华为光通讯芯片及终端生产线。

截至发稿,科瑞技术市值为65.08亿元,股价为15.81元/股,较前一日收盘价上涨0.96%。

4.科翔股份:公司通过供应链与华为合作

集微网消息,近日,有投资者在投资者互动平台提问:公司跟华为的间接业务合作主要涉及手机、交换机等产品。那么请问,公司在与华为手机这一块的间接业务合作是哪一块呢?有没有间接或直接供货给华为手机MATE 60pro?

科翔股份(300903.SZ)9月8日在投资者互动平台表示,公司与该客户目前通过产业供应链进行合作,具体事项因为商务合作原因,暂无法提供。

截至发稿,科翔股份市值为41.88亿元,股价为10.10元/股,较前一日收盘价上涨1.81%。

5.一周概念股:华为Mate 60系列核心供应商曝光 LED产业趋势两极分化

集微网消息 近日,华为Mate60系列手机在国内市场上备受关注,成为最为火爆的高端机型。未发先售的操作更是让这款手机的热度持续上升,不仅线上销售渠道秒售罄,同时,线下多处门店前来体验和预约提机的消费者络绎不绝,门店亦出现了“一机难求”的局面。

与此同时,随着库存的逐渐消化和下游市场的复苏,LED行业开启了一波涨价潮,而背后除了市场需求有所恢复外,“成本上升”成为企业涨价的重要因素之一,导致LED企业业绩两级分化。而汽车产业在经过上半年的“价格战”之后,自主品牌的表现也开始出现分化。

华为Mate 60系列核心供应商曝光

随着Mate60系列持续火爆,华为订单增加。从供应链获悉,Mate 60 Pro已加单至1500万-1700万台。而经销商也称,自9月10日起,华为线下门店将全面销售Mate 60 Pro,且备货充足。

根据彭博新闻测试结果,华为这款单价逾900美元的新旗舰智慧手机Mate 60 Pro,频宽近似于其他5G手机。而在香港搭配中国移动无线网络的测试结果显示,华为Mate 60 Pro网速超过350Mbps;以这支手机上传影片至微博,速度更接近1Gbps。这款手机之所以能达成高速,可能归功于先进的封装,以及其他导致额外功耗的步骤。

从产品拆解来看,该产品处理器为集成基带的SoC芯片,整个Mate 60 Pro里面所有的海思芯片丝印都是2035,明显是有隐喻。由于20年第35周美国“封杀”了华为5G,从那时候起所有的芯片都是2035批次了。所以华为Mate 60 Pro的发布意义重大。

央视新闻评论认为,华为的突围说明自主创新大有可为,科技自立自强。此次Mate 60的发售,彰显了中国心、中国芯的力量,也为自主创新的未来打开了更广阔的想象空间。

目前来看,华为手机代表了国产手机的先进水准,Mate 60 Pro的发售有望带动华为手机产业链相关企业的投资机会。

在功能芯片方面,华为Mate 60系列供应商有唯捷创芯、卓胜微、华力创通、思特威、韦尔股份、美芯晟、力芯微、南芯科技、创耀科技、汇顶科技、聚辰股份等。

芯片封测端有长电科技、华天科技、通富微电、甬矽电子、晶方科技、伟测科技等;材料端有德邦科技、华正新材、兴森科技、方邦股份、华海诚科;设备端有芯源微、拓荆科技、精测电子、中微公司、中科飞测等。

结构件方面,Mate 60系列的供应商有蓝思科技、福蓉科技 、捷荣技术、兆威机电、金龙机电、长盈精密、电连技术、安利股份 、苏大维格、东睦股份等。

显示模组供应商有京东方A、维信诺、联创光电、合力泰、长信科技、翰博高新、同兴达;光学镜头供应商有欧菲光、昀家科技、联创电子、中光学、五方光电、东田微等。

此外,还包括天音控股、爱施德、百邦科技、奥海科技、歌尔股份、创意信息、神州数码、华塑科技、盟升电子、隆盛科技、力源信息、飞荣达等。正是这些本土供应商的努力,华为Mate 60系列才得以问世。

国泰君安发布研报表示,华为Mate 60系列新机发布,技术不断突破塑造极强产品力,华为相关产业链直接受益,有望率先走出行业周期底部,实现业绩增长。

LED企业又双叒涨价背后:行业业绩两极分化

随着华为Mate 60等新机的陆续发布,也带动消费电子市场逐渐复苏。而LED产品作为上游零部件产品也受益于此,行业开启了一波涨价潮。

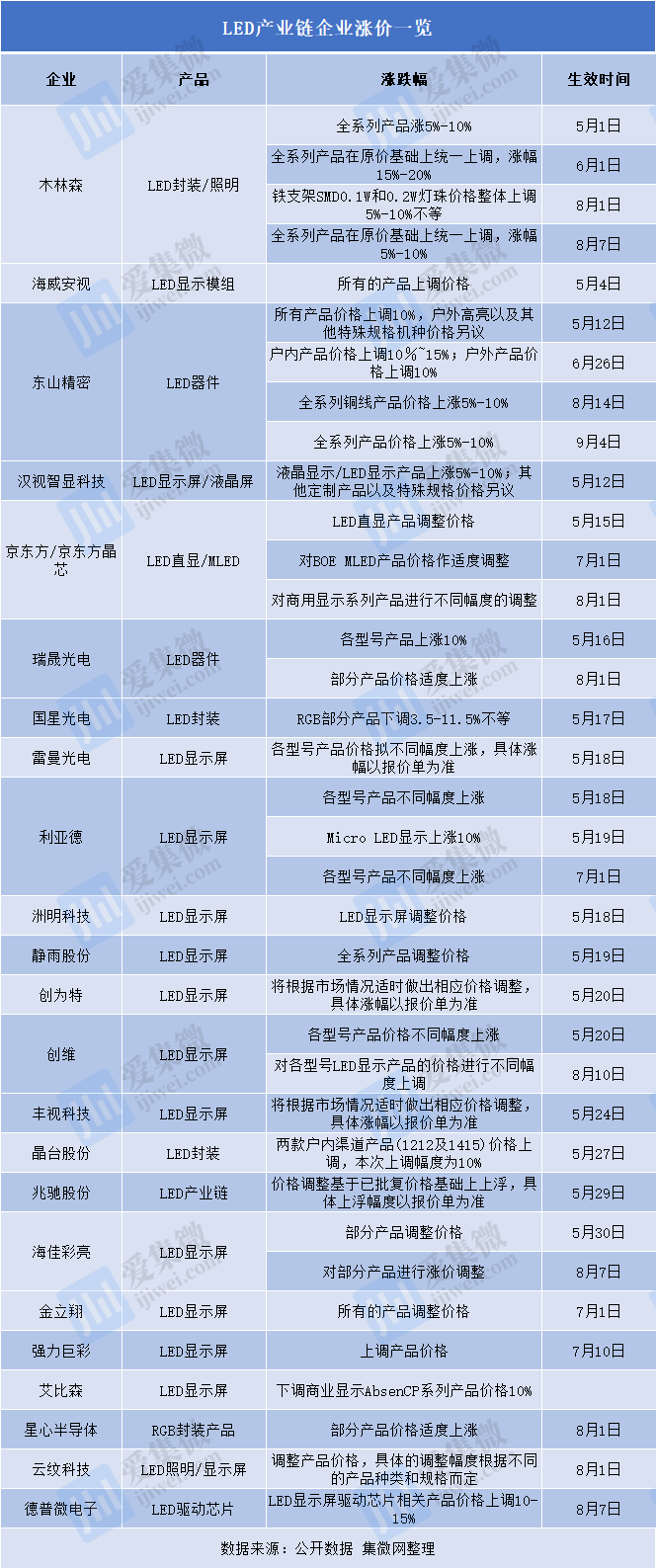

据集微网不完全统计,除了国星光电和艾比森宣布降价外,木林森、东山精密、瑞晟光电、晶台股份、兆驰光元、星心半导体等LED封装企业,利亚德、金立翔、雷曼光电、京东方晶芯、海佳彩亮、云纹科技、强力巨彩、海威安视、洲明科技、创维、丰视科技、创为特、静雨股份等LED显示屏企业,共计21家厂商宣布了LED类产品价格上调,上涨幅度5%~20%不等。

值得注意的是,部分企业还对LED产品进行了多次价格调涨,例如木林森、东山精密、利亚德、京东方晶芯、创维、海佳彩亮等。

众多LED企业涨价的背后,除了市场需求有所恢复外,“成本上升”成为企业涨价的共同因素。各家企业在调价函中均提到,原材料价格波动与企业产品价格持续下跌是本次LED厂商上调产品价格的主要原因之一。

2022年以来,LED照明、LED显示屏等终端需求持续下滑,加剧着行业竞争形势,多数企业为清库存对产品大幅降价。同时,原材料缺货导致生产成本上涨,对企业的经营造成较大的压力,这从各大企业2023年上半年业绩中便有所体现。

在LED芯片端,由于下游需求的萎缩,不少芯片公司业绩出现较大幅度下滑,尤其是国内龙头企业三安光电、华灿光电,其上半年扣非净利润分别亏损5.55亿元、4.04亿元。此外,乾照光电、聚灿光电、ST德豪也出现亏损。

相较于LED芯片企业业绩普遍下滑,随着LED封装/背光模组产品持续涨价,相关企业的经营业绩有所好转。木林森、国星光电、万润科技、兆驰股份、芯瑞达均实现营收净利润双增长。

在应用端,随着展会及文旅项目等商业活动快速恢复,LED显示屏行业已开启复苏;同时随着AI虚拟人、XR虚拟拍摄、Micro LED、Mini LED等新应用成本不断降低,LED新应用场景也有望逐步打开,带动利亚德、洲明科技、艾比森等LED屏企快速发展。

而由于国内房地产行业不景气,导致通用照明应用需求疲软,同时照明灯具出口也出现下滑,多重因素影响照明企业业绩,太龙股份、阳光照明、勤上股份、飞乐音响、星光股份等照企上半年经营业绩也出现下滑。

新一代SiC电气架构百花齐放

与LED行业较为类似的还有汽车碳化硅产业。当前,全球已上市及已披露的SiC车型多达89款;而随着重庆车展、德国慕尼黑车展的相继开幕,又有多达18款SiC车型陆续曝光,其中不乏比亚迪方程豹、奔驰、宝马、奥迪等知名品牌。

笔者留意到,SiC车型越来越多的背后,基于SiC的专属纯电高压平台功不可没,为各大主机厂批量打造SiC车型提供了坚实基础,平台化还有助于降低研发成本以及提高开发效率。经统计,目前能够量产SiC汽车或是批量设计SiC车型的车企,都推出了相应的平台产品,其中,比亚迪最多,三大平台覆盖所有品牌。

不仅如此,还有一批基于SiC的新一代纯电800V高压电气架构平台正在陆续推出,加速SiC车型批量设计、规模量产,奥迪高管强调,新车的设计理念发生了转变,是由内而外的开发思路。

据不完全统计,全球已公开的SiC车型(含未上市)超100款,仅近2个月的增量就多达18款,其中不乏奔驰CLA级概念车/第二代EQC SUV、奥迪Q6 e-tron、宝马VISION NEUE KLASSE概念车、问界新款M7、比亚迪方程豹豹5/豹8/宋L、吉利极越01/银河E8顶配版、东风纳米01、奇瑞智界S7、北汽极狐αS5、小米MS11、奇瑞星纪元STERRA ES/ET、东风e品牌S73、零跑C10等知名品牌热门车型。

中国品牌无疑已在SiC车型领域领先于其他品牌,而带来这一成就的背后,正是近几年来中国车企对纯电平台的高强度投入,历经多次迭代升级,目前基于硅基的纯电平台逐步过度到基于SiC的800V全新架构,进而量变引发质变,带来了中国市场SiC车型的全面开花。

其中,比亚迪作为目前SiC规划车型最多的新能源汽车品牌,其可用于开发SiC纯电车型的电气架构平台多达4款,覆盖比亚迪(海洋网、王朝网)、仰望、腾势、方程豹4大子品牌;理想汽车、蔚来汽车作为造车新势力头部企业,也各自规划有两个SiC电气架构。

值得注意的是,基于SiC器件所打造的电气架构,往往又具备高压快充性能,因此,目前业内新规划的SiC纯电平台多以800V电气架构为主要开发方向和应用方向。