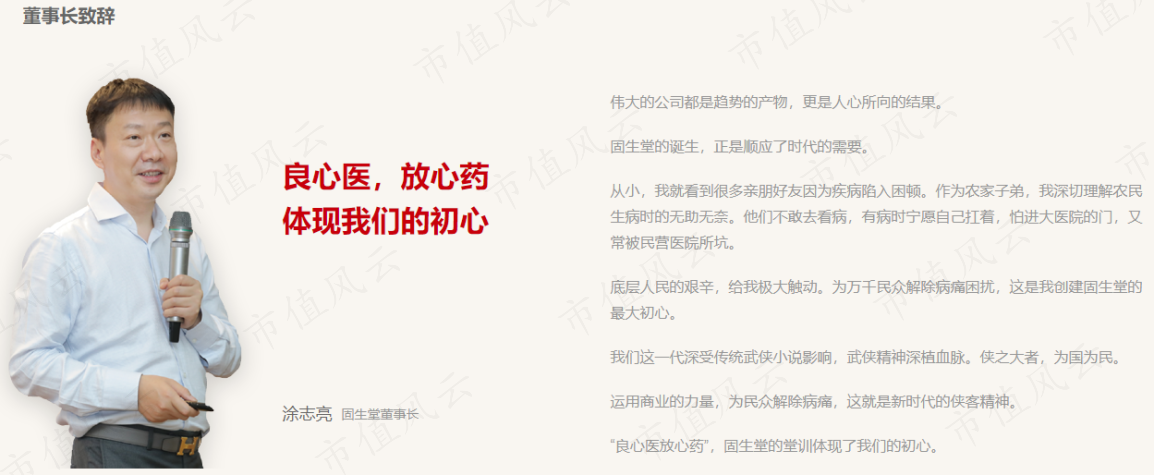

“从小,我就看到很多亲朋好友因为疾病陷入困顿。作为农家子弟,我深切理解农民生病时的无助无奈。他们不敢去看病,有病时宁愿自己扛着,怕进大医院的门,又常被民营医院所坑。

底层人民的艰辛,给我极大触动。为万千民众解除病痛困扰,是我创建固生堂(02273.HK)的最大初心。”

这是固生堂官网董事长兼实控人涂志亮在谈及创办公司初心时的一席话,听者动容,闻者落泪,否则就是不尊重。

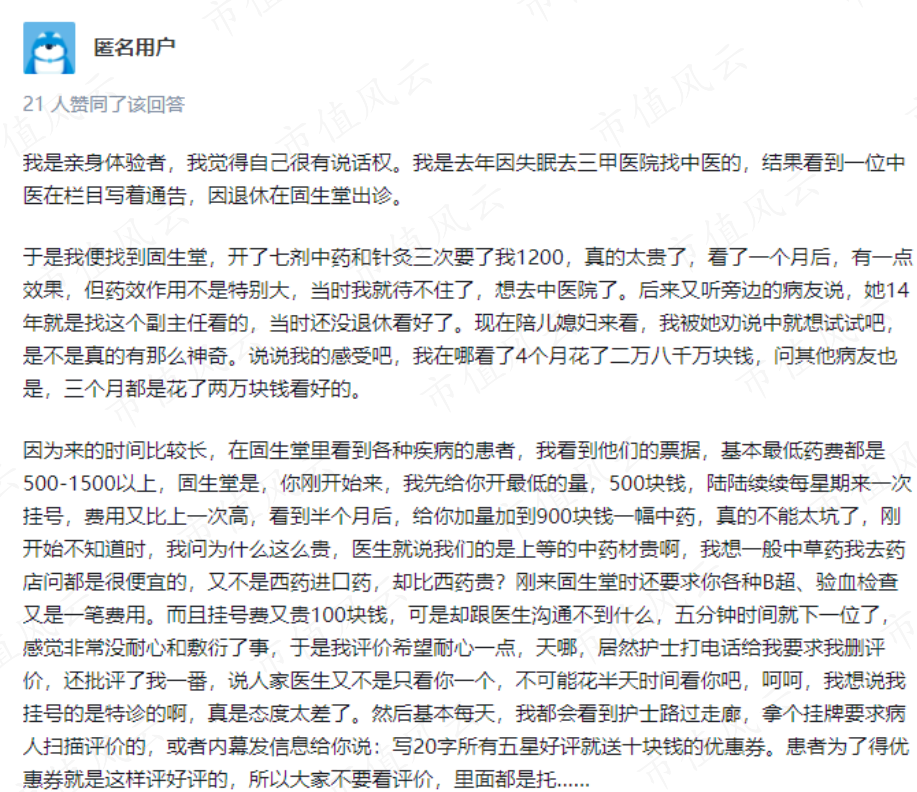

与此同时,在互联网平台,大家对固生堂吐槽最多的就是贵,公司似乎掉进了钱眼里。

这当然不排除有人故意在网上抹黑。

那么,哪一面才是最真实的固生堂呢?

一、一个篱笆三个桩,女婿创业岳父帮

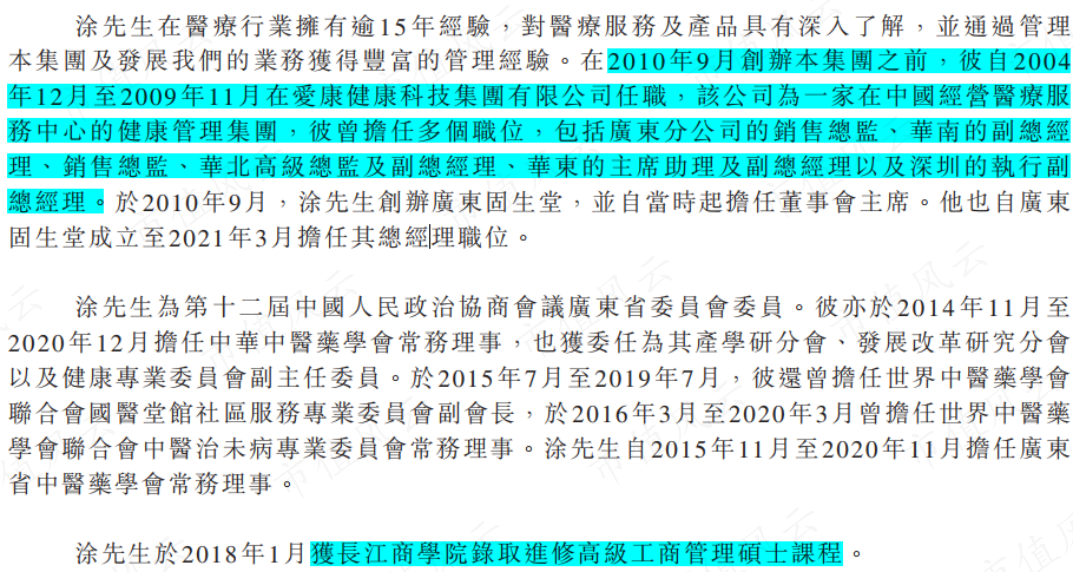

固生堂的历史最早可追溯至2010年,涂志亮涂老板创立广东固生堂。

涂老板是1978年生人,创立广东固生堂时不过32岁,受教育履历不详,只知道创业后于2018年被长江商学院工商管理硕士专业录取。

在创立广东固生堂前,涂老板曾在2004年至2009年在爱康健康科技集团有限公司工作五年,该公司另一个更为人熟知的名字是爱康国宾,国内知名体检机构。

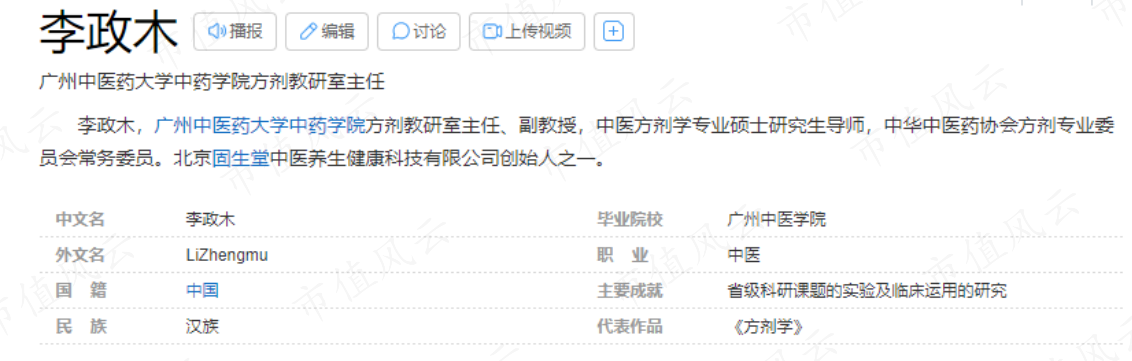

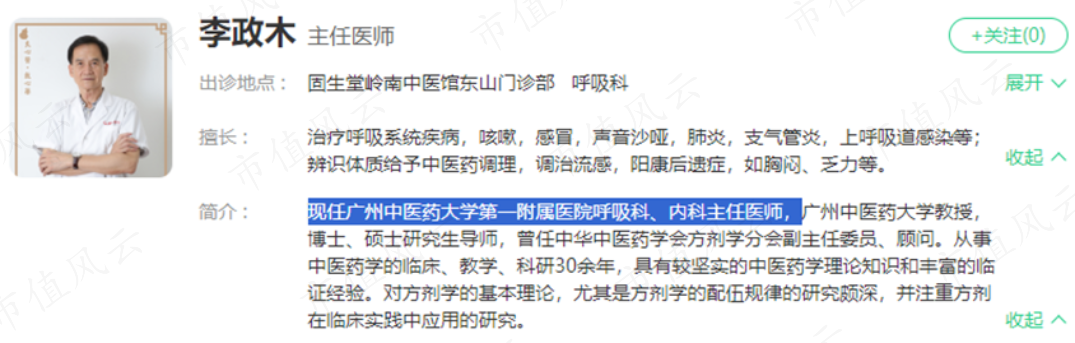

在爱康国宾,涂老板主要从事销售工作,一个体检机构的销售精英之所以敢去开一家中医馆,底气主要来自他的岳父李政木。

李政木是广州中医药大学教授,博士、硕士研究生导师,国家教育部课题研究的负责人。

李政木师从全国中医学、方剂学名家王绵之教授,是国内方剂学领域数一数二的人物。他作为副主编参加全国高等中医院校成人教育教材《方剂学》(本科)的编写,并参加全国教材《方剂学》编写。

此外,涂老板还拉来的自己的恩师王荣光,王荣光曾在财富500强公司泰科电子(TE Connectivity)旗下公司担任亚太区总裁,并多次给予涂老板人生指导和建议。

但即便有泰斗李政木坐镇,他一个人一天能挂多少个号,数都数的过来,怎么解决医生资源问题呢?

涂老板开出的药方是名医坐诊。

二、高薪+股权锁死名医,没医生也能开医院

2014年11月,国家卫计委等5部门联合发布《关于印发推进和规范医师多点执业的若干意见的通知》,允许临床、口腔和中医类医师多点执业。

有了政策春风,再加上老岳父人脉加持,固生堂逐渐同广东省中医院、广州中医药大学等多家三甲医院和中医药大学建立战略合作关系,更多的名医被邀请到固生堂兼职执业。

(公司官网)

这些名医里面自然也包括涂老板的老岳父李政木。

(健康之路)

至此,对于涂老板来说,有没有自己的医生压根不是主要矛盾。

1、1个医院只有3个自己的医生

另一组数据更能说明固生堂对名医的依赖。

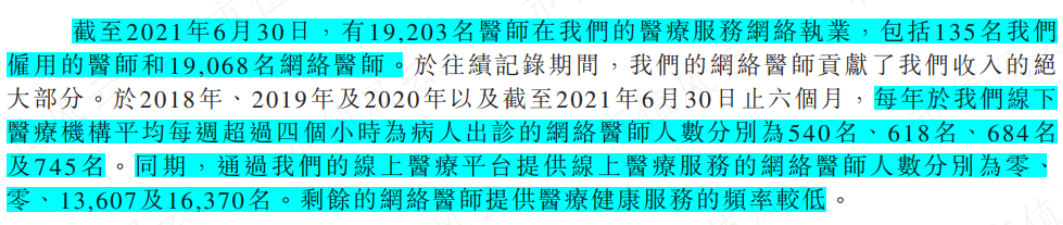

2021年底时,有超过1.9万名医生在固生堂兼职执业,固生堂自己的医生只有135人,当时固生堂在全国已经有42家中医馆,即平均下来每家中医馆只有3个医生是自己的。

(公司招股书)

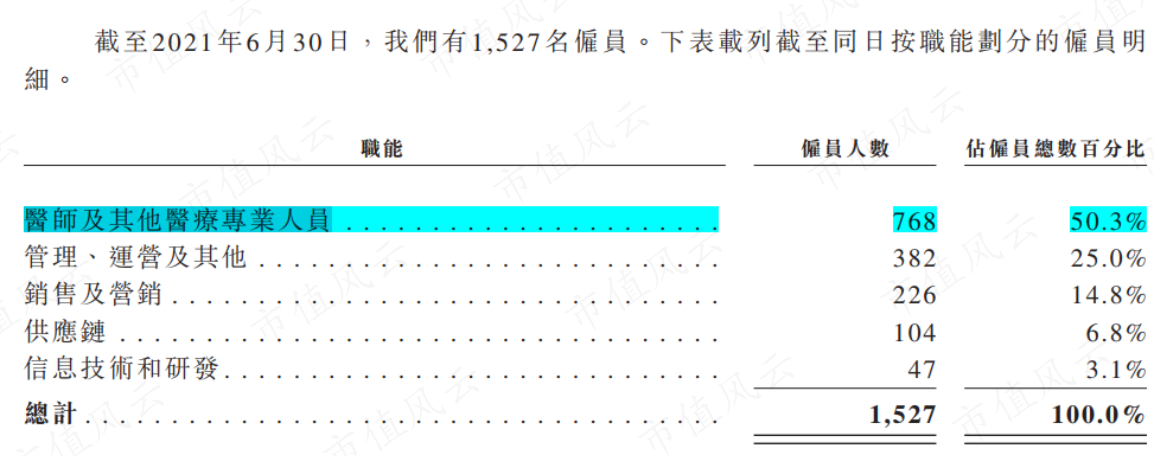

而且大家千万不要被2022年年报中“医师及其他医疗专业人员”995人这个数字迷惑。

(2022年年报)

2021年6月底,这个数据就有768人,这意味着这里面的大多数人都不是医生。

(公司招股书)

固生堂目前有多少个自己的医生,没有公开数据,当然这在公司看来也不重要,让众多中医师把固生堂作为兼职执业的首选项,甚至是唯一选项才重要。

其官网显示,截止2023年6月底,固生堂执业医师超3万名。

(公司官网)

在年报中,固生堂也露骨的表示,兼职执业医生贡献了公司绝大部分收入,他们才是真正的金主爸爸。

(2022年年报)

2、高薪+股权激励,用利益锁死名医

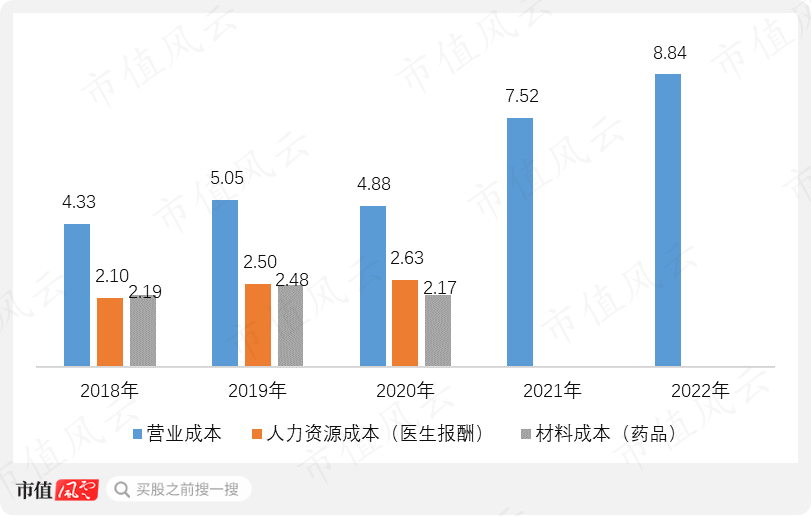

医生报酬和药品基本就是固生堂的全部成本,各占一半,香港上市后固生堂不再分别单独披露。

2022年,固生堂医生和药品成本加起来高达8.84亿,据此推其支付给医生的报酬高达4.5亿,而且几乎全是兼职医生,而当年支付给自己的员工总成本不过2.73亿。

(亿元,2022年数据做了可比还原)

另一个数据或许更有参考意义,2020年,共有684名医生每周都在固生堂出诊超4小时,用当年2.63亿医生总报酬除以684名医生,得38万。

虽然这个数据计算逻辑有待商榷,但也解释了是什么吸引那么多医生来固生堂坐诊。

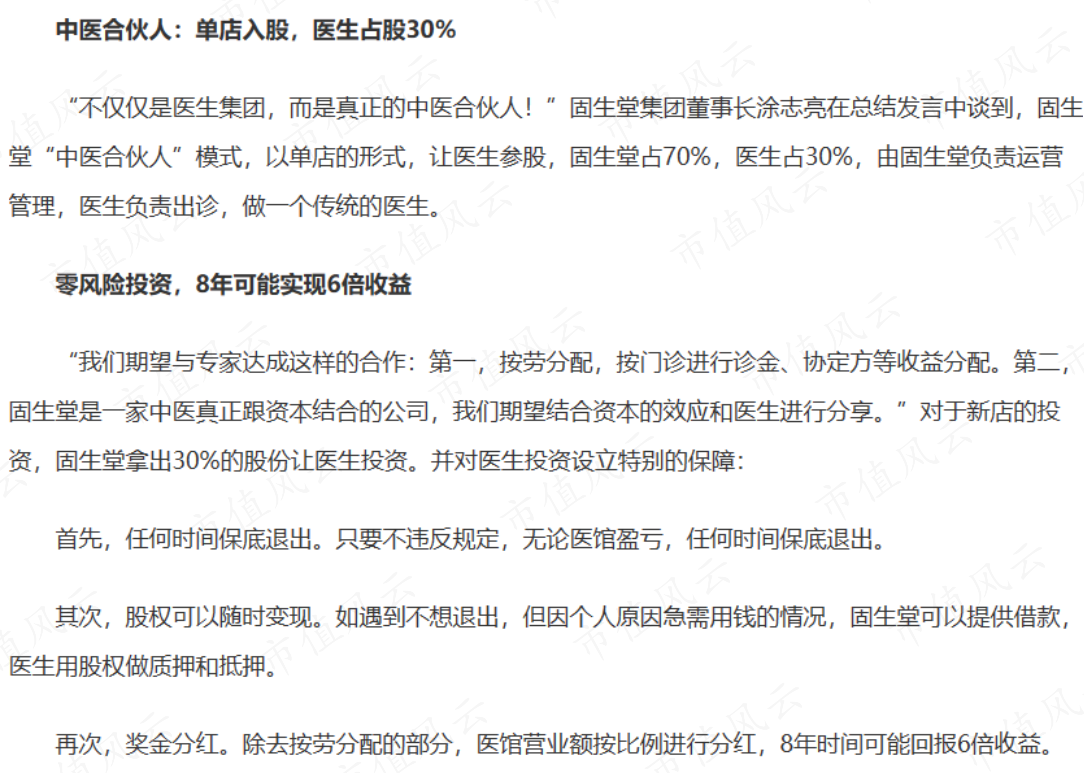

而且这还不是固生堂的全部手段。根据诸多见诸于新闻的报道,固生堂曾在2017年底启动“中医合伙人”计划,医生占股30%,只需要负责出诊,随时可退出,不用担负盈亏。

(固生堂D轮10.1亿资本助力“中医合伙人”计划,医生单店参股实现技术资本双收益!_39健康网诊疗)

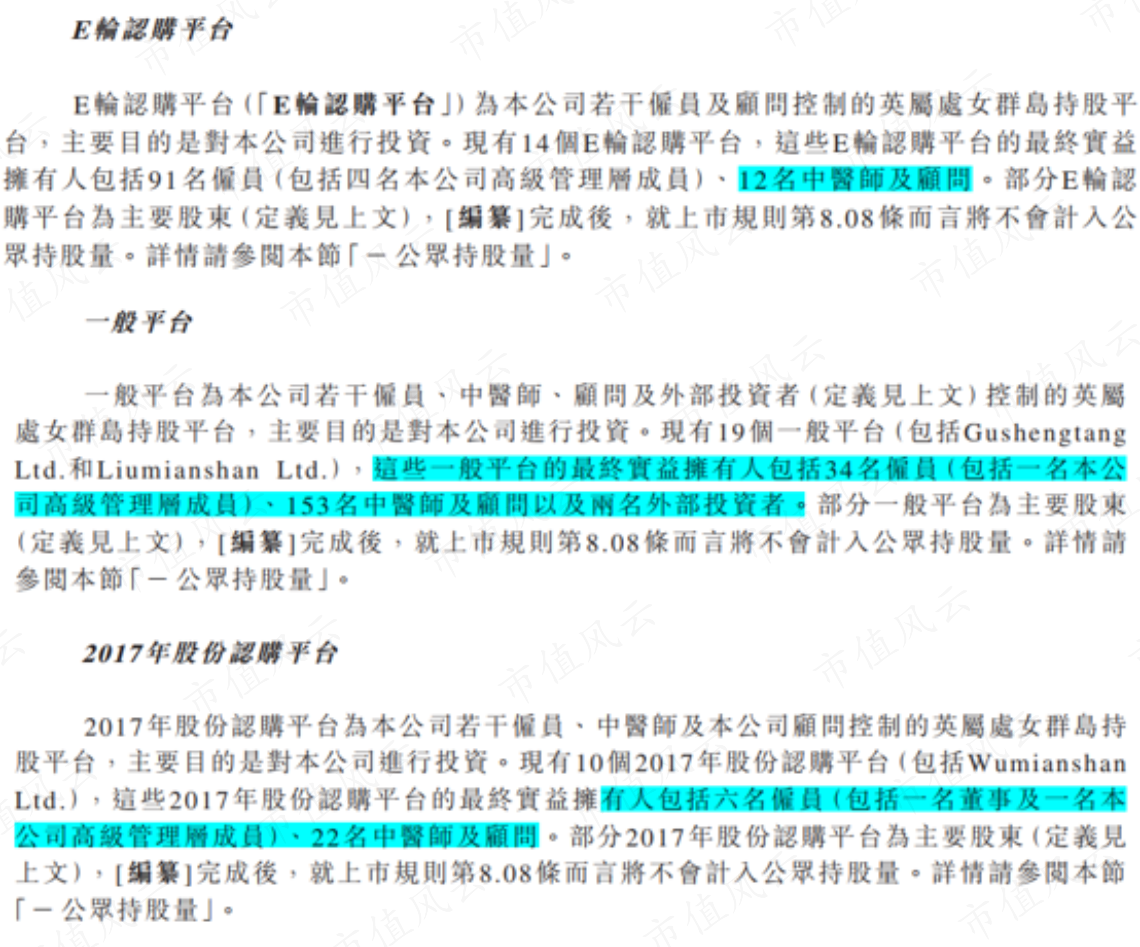

虽然在向港交所递交的上市材料中并没有与“中医合伙人”相关的表述,但是固生堂用了另一个大招,让坐诊医生直接持有公司股份。

2021年上市时,固生堂的股东名册中,中医师及顾问加起来近200人。

(公司招股书)

根据近年来公告,固生堂拟继续从二级市场回购股票用于类似股权激励,可预见的是,为了获取稳定的医师资源,股权激励将是常态。

三、慢性病和非医保报销,抓住主要矛盾

在解决医生资源后,固生堂要回答的另一个问题是治什么病?

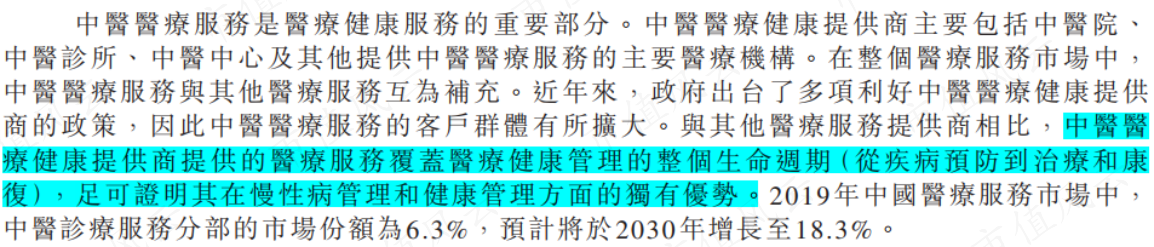

慢性病成为涂老板的不二之选,固生堂的说法是中医在治疗慢性病时具有得天独厚的优势。

(公司招股书)

但在风云君看来,慢性病的普遍无法根治性,导致其治疗结果缺乏明显的可量化性。

有时候不进一步加深就是缓解,就是有效果,更有时候还可以归咎为不是治疗没效果,而是年龄原因带来的病情持续发展。

总之慢性病无法根治导致怎么解释病情发展都有一定的合理性。另一方面,慢性病还会带来持续稳定的用药需求。

其次,是政策支持,目前常见病和慢性病允许线上复诊,部分常见病和慢性病满足条件后甚至可以直接开具处方药。

(公司招股书)

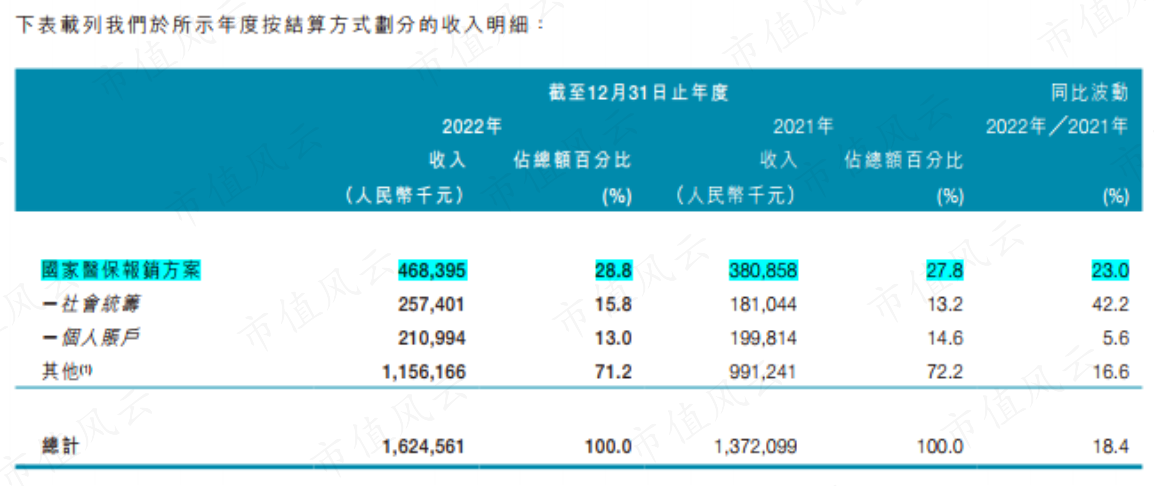

最后,避开医保用药领域,医保用药价格弹性低,利润薄。一直以来,固生堂只有不超过3成的业务需要通过医保结算,具有很高的自主定价权。

(2022年年报)

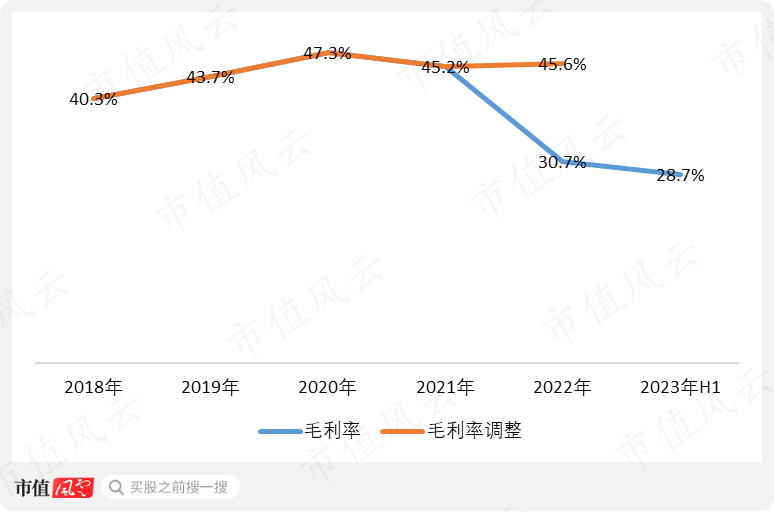

基于上述业务范围,即便几乎全部通过坐诊医生赚钱,即便需要给医生支付丰厚的薪酬,即便还有用药成本,固生堂各年的毛利率仍可以维持在50%左右。这么看来网友评价它掉钱眼里所言非虚。

(制图:市值风云APP)

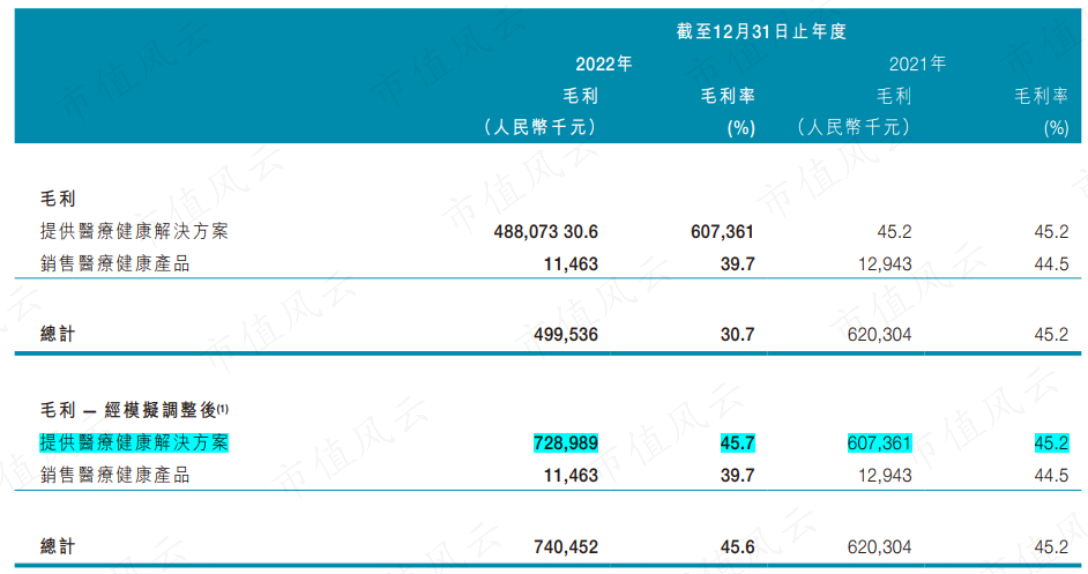

或许是毛利率太过招摇,自2022年起,固生堂将原计入销售费用的线下医疗机构经营开支转计入成本,毛利率降至30%左右,但经调整后毛利率仍高达45.6%。

(2022年年报)

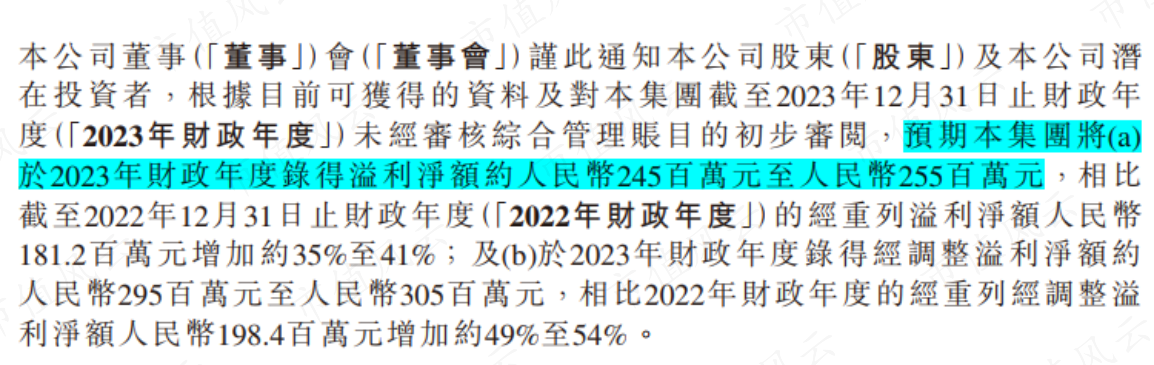

根据固生堂刚发布的正面盈利预告,预计2023年盈利2.45亿至2.55亿元。

(正面盈利预告)

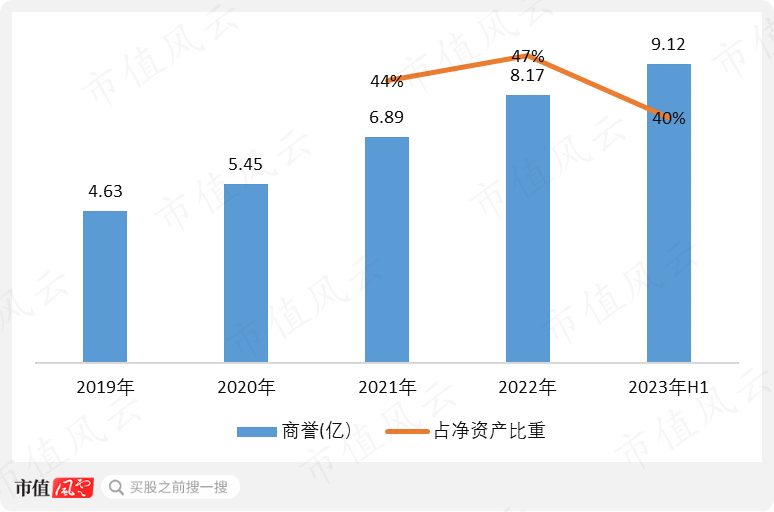

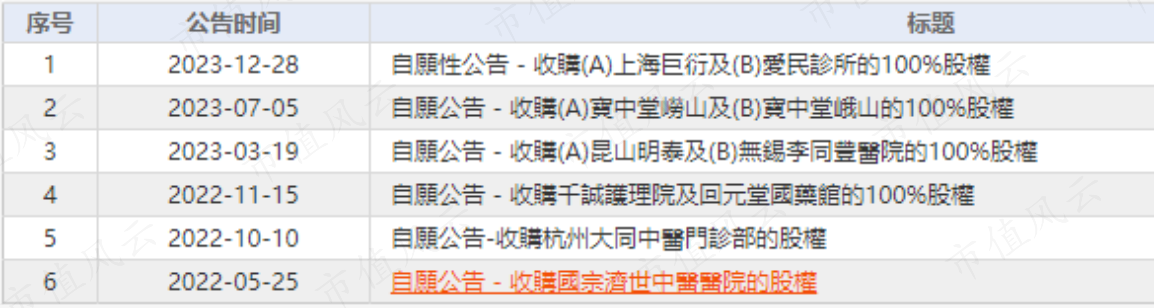

四、疯狂的并购,一半资产是商誉

在解决医生从哪来、治什么病这两个关键问题后,固生堂还需要解决去哪看病,涂老板开出的药方就更简单了,“许家印钱”的十五字真经。

买买买、合合合、圈圈圈、大大大、好好好!

2021年上市时,固生堂运营的42家医疗机构中,32家是通过并购取得的,占比超75%,累计耗资6.45亿。

并购仍是固生堂营收增长的主要方式,仅一年半时间,其账面商誉从2021年底的6.89亿增长至2023年6月底的9.12亿,又增长了32%,占净资产的比重更是一度接近50%。

(制图:市值风云APP)

截止2023年6月底,其运营的医疗机构也增加至53家,从近期公告看,并购的步伐仍在继续,这也意味着基于这样的背景去分析营收增长,没啥意义。

(公司公告)

2022年,固生堂总营收16.25亿,2023年上半年总营收9.86亿。

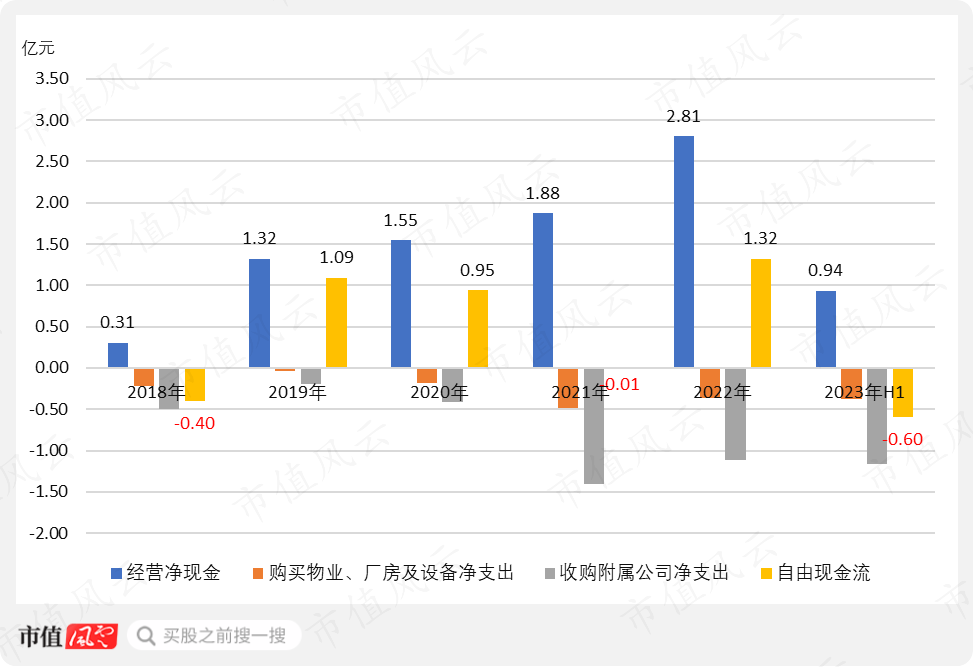

另一方面你不得不承认医院是真赚钱,即便疯狂买买买,自由现金流也很少有负的年份,即便是负数,缺口也不大。

(制图:市值风云APP)

五、核心竞争力:资本、人脉

没医生、没医院,线下医院主要靠收购,那固生堂的长处在哪呢?

通常来说,研发投入内容和强度基本可以体现一家企业的核心竞争力和战略方向,固生堂的研发投入主要内容是什么呢?

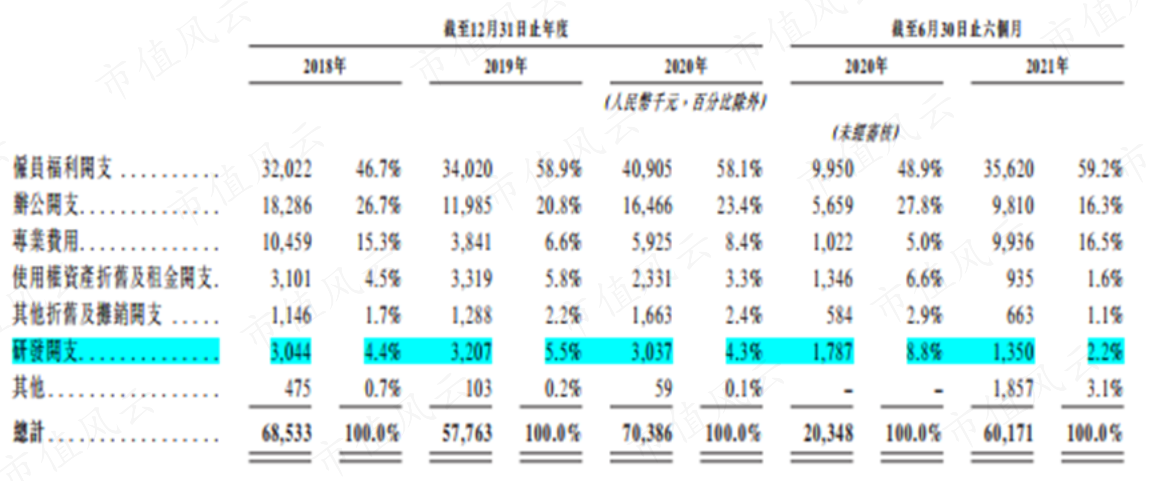

固生堂研发投入主要计入行政开支,上市后不再披露明细,2018至2020年每年研发投入300万左右,既少又平均。

(公司招股书)

从人员看,2022年底,信息科技和研发人员共45名,而2021年6月底,信息技术部就有40名员工,也就是说大概率没有研发人员。

(2022年年报)

(公司招股书)

或者说信息技术部的员工就是研发人员,其研发项目就是固生堂主要研发内容。

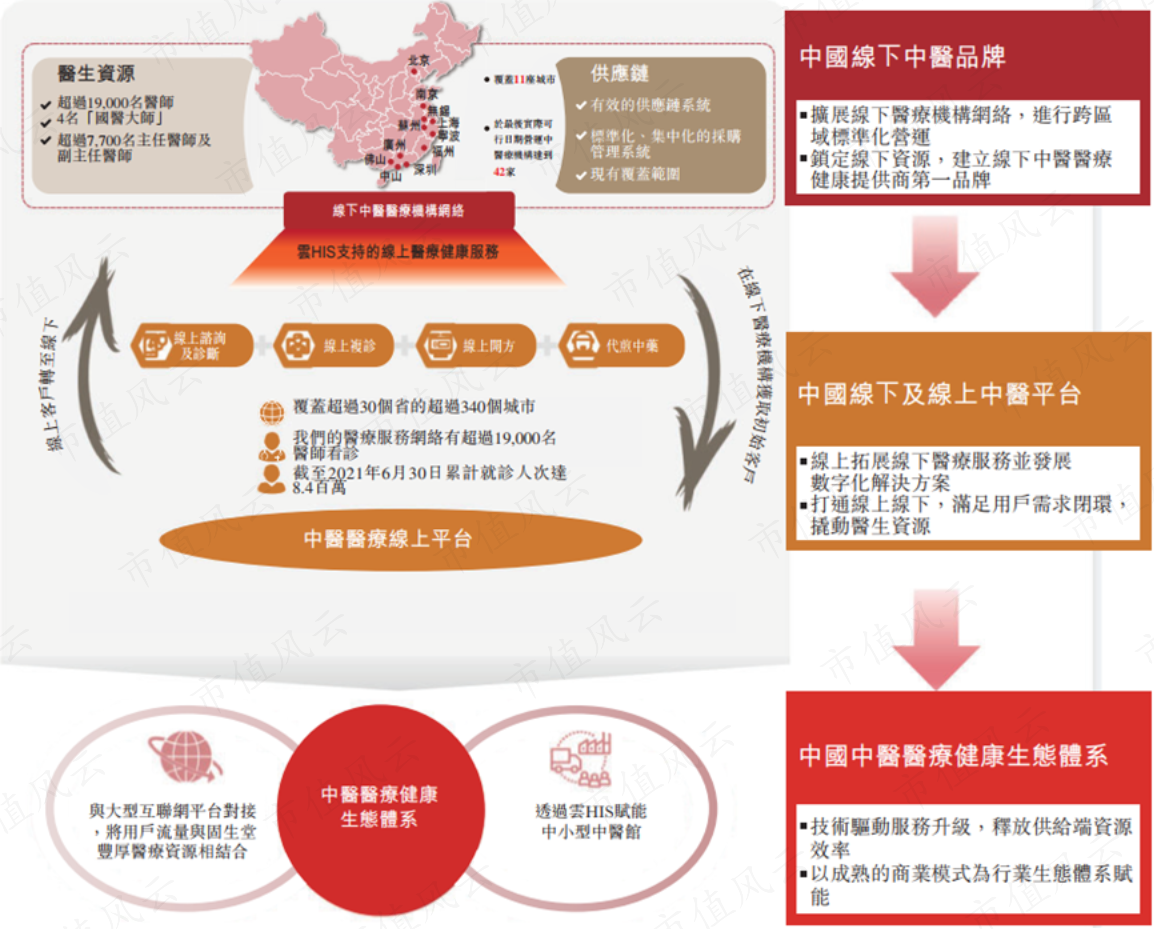

信息技术部主要研发的是信息系统和云HIS,主要用于搭建线上、线下就医信息服务系统及支持管理、并购扩张。

下面这张图或许能更好阐释固生堂信息技术服务部承担的角色。

(公司招股书)

更有意思的是,这个线上服务平台也是通过收购整合的。固生堂分别在2020年和2021年收购白露和万家平台,作为支撑其开展线上业务的主要平台,对价加起来差不多1个亿。

(公司招股书)

这样看来,固生堂的核心竞争优势就只有资本、人脉和关系。

六、你以为在治病,它却说是医疗保健

让我们再来回顾一下写在《关于印发推进和规范医师多点执业的若干意见的通知》前面的总体要求:

发挥政策导向作用,鼓励医师到基层、边远地区、医疗资源稀缺地区和其他有需求的医疗机构多点执业。

基层、边远地区和医疗资源稀缺地区是政策制定的初衷,或许也是涂老板曾经的梦想。

但看看涂老板交出的答卷吧,上市时涂老板的42家医院都开在经济发达地区,“这些地区通常具有较高的医疗服务消费水平和顶尖中医师集中度”是招股书中的原话。

(公司招股书)

翻译过来就是“这些地方人傻钱多,医生想挣钱没有门路,就缺我这个中间商了”。

当资本没有医生、医院,而妄图通过资源嫁接追逐高利润的时候,成本当然就转嫁到每一个患者头上。

通过一个被资本绑架的盈利组织来解决医疗资源分布的不均衡,更无异于痴人说梦。

医生该不该挣钱,企业该不该盈利,回答当然是肯定的。

但是请大声告诉大家,我来就是挣钱的,别假装谈情怀,别流鳄鱼的眼泪,别让中医背锅。

当然最让风云君诧异的是,当写完文章去归类固生堂所述的行业时,这家拥有53家线下中医馆医院,对自己的定位竟然是“提供医疗保健服务及销售保健品”。

(公司年报)

在港交所也是这个行业分类。

你以为在治病,它却说这是医疗保健!