上半年江西阳光乳业营收、净利双降,南昌大本营“失守”?

刘兴旺 江南都市报全媒体记者陈阳

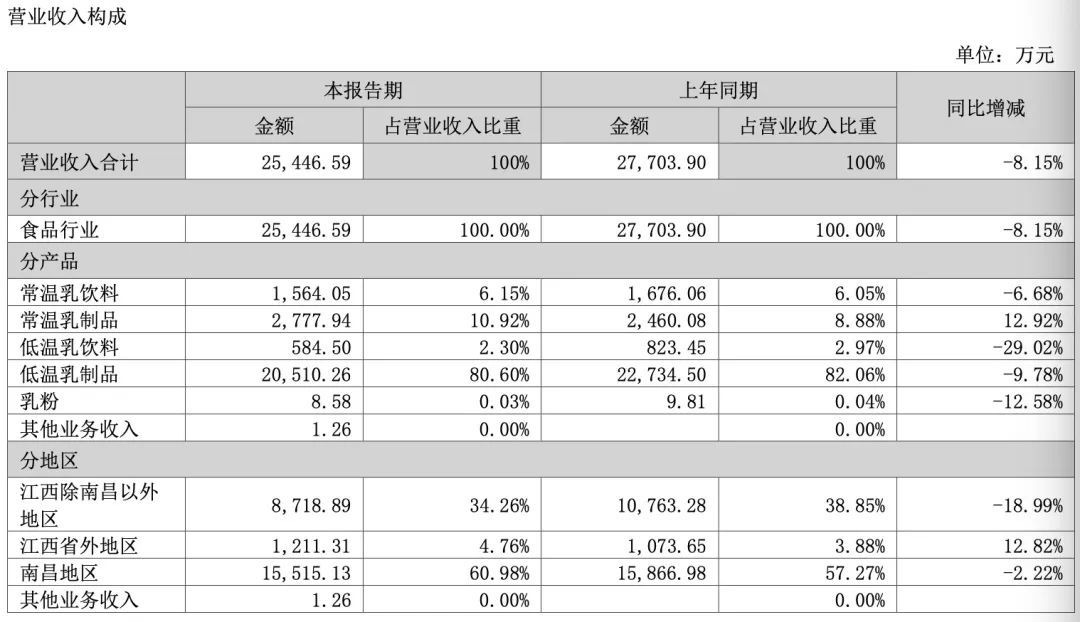

日前,江西当地知名乳业公司阳光乳业,交出了一份营收、净利双降的半年成绩单。阳光乳业披露的业绩半年报显示,2024年上半年共实现营业收入2.54亿元,同比下降8.15%,实现归属于上市公司股东的净利润为0.55亿元,同比下降11.41%,实现扣非后归属于上市公司股东净利润为0.59亿元,同比下降3.30%。基本每股收益0.1955元,同比减少11.38%。

2024年上半年,阳光乳业营业收入构成情况。

阳光乳业营收净利下滑的背后,占其营收比重高达95%以上的江西大本营正在“失守”。阳光乳业发布的2024年半年报称,阳光乳业在南昌地区及江西省除南昌以外地区,营收同比分别下滑2.22%和18.99%。江西市场下滑,外省市场占比较少,阳光乳业能否重新夺回失去的市场份额,考验着管理层的能力。

大本营“失守”?

南昌是阳光乳业深耕的主要区域。但财报表明,阳光乳业的南昌大本营正在渐渐“失守”。

2024年上半年,阳光乳业在南昌地区实现营收约1.55亿元,营收同比下滑2.22%。

事实上,阳光乳业南昌大本营“失守”早有端倪。

阳光乳业发布的财报显示,2023年,阳光乳业实现营业收入约5.7亿元,同比微增0.06%。

分地区看,阳光乳业南昌地区收入约为3.33亿元,同比下降1.19%。

在南昌营收出现下滑的情况下,之所以总营收还能实现微增,得益于阳光乳业江西除南昌以外地区及江西省外地区同比实现了增长。

2023年,阳光乳业江西除南昌以外地区收入约为2.13亿元,同比增长0.69%;而江西省外地区收入约为2396.26万元,同比增长13.66%,成为全年增长最快的区域。

其实,早在2022年,阳光乳业南昌地区的营收就开始出现下滑。这一年,阳光乳业实现营收5.70亿元,同比下降9.68%;实现归母净利润1.11亿元,同比下降18.29%。

分地区看,2022年,阳光乳业在南昌地区实现营收3.07亿元,占营收比重为53.92%,营收同比下降11.39%。

阳光乳业将2022年营收下滑归于受疫情影响。

阳光乳业表示,2022年公司主要销售区域人员和货物流动受到一定限制,送奶上户渠道和专卖零售等渠道的销售受到较大影响,公司实现营业收入和销量出现一定下降。

阳光乳业今年上半年在南昌区域营收下滑的同时,其在江西除南昌以外地区的营收也在下降,该区域市场同样也面临“失守”。

财报显示,2024年上半年,阳光乳业江西省除南昌以外地区营收约0.8718亿元,营收同比下滑18.99%。

值得注意的是,这不是阳光乳业在江西省除南昌以外地区的营收第一次出现下滑。同样在2022年,阳光乳业在江西除南昌以外地区实现营收2.39亿元,营收同比下降了9.07%。

江西是阳光乳业的主要销售市场。梳理近几年的财报可以发现,公司来自江西地区的收入占比在90%以上,55%左右来自于南昌。

核心产品遇冷

阳光乳业低温乳制品销售遇冷。

阳光乳业在江西市场营收下滑的背后,其核心产品低温乳制品销售开始遇冷。与上年同期相比,低温乳制品营收下降了9.78%。

阳光乳业称,2024年上半年乳制品市场竞争更趋激烈,经销渠道业务有所下滑。

低温乳制品是阳光乳业营收的主要来源。2023年,低温乳制品营收占阳光乳业总营收的83.25%。

2024年半年报显示,报告期内,低温乳制品销售收入约2.05亿元,公司总营收的80.60%是低温乳制品贡献的。

低温乳制品在市场上表现不俗,阳光乳业将其归结为差异化的产品结构。

阳光乳业的财报称,公司建立了以低温产品为主的差异化产品结构,建立了以“送奶上户”为主的销售渠道,为广大消费者提供新鲜、营养、安全的产品和优质服务,多年的精耕细作以及长期积累的市场声誉、品牌形象,公司得到了消费者的认可和喜爱。

不过,阳光乳业长期奉行的以低温产品为主的差异化竞争策略,眼下似乎正日益受到挑战。

一些商超的自有品牌正在蚕食阳光乳业低温乳制品的市场份额,阳光乳业与上述品牌的短兵相接已无法避免。

乳业分析师宋亮对江南都市报表示,目前很多商场及连锁超市,包括一些APP都在做低温乳制品的自有品牌,这种自有品牌性价比高、品质好,它对当地的乳企造成了很大的影响。

“比如盒马鲜生、山姆都有低温奶的自有品牌,消费者购买的力度比较大,会对一些传统的知名品牌造成冲击。”宋亮说。

除了商超的自有品牌对江西的低温奶市场虎视眈眈,阳光乳业还要直面一众江西本土乳企的竞争。

在江西低温奶市场,本土乳企强敌环伺。赣州市于都县的高山青草乳业等乳企,都是阳光乳业在当地市场的强有力竞争对手。

实际上,早在2022年,阳光乳业就表达了对市场竞争加剧可能导致其业绩下滑的担忧。

彼时,阳光乳业表示,如果未来市场竞争加剧,其他乳制品企业加快在江西市场的扩张步伐而公司未能采取有效措施应对竞争,则公司有可能面临市场份额下降、经营业绩下滑、发展速度放缓的风险,公司的销售毛利率、净利率存在下滑的风险。

事实上,不只是低温乳制品的营收出现下滑,从半年报披露的业绩情况看,2024年上半年,阳光乳业的低温乳饮料也出现业绩下降,营收同比下滑了29.02%。此外,常温乳饮料的营收也没有摆脱下滑的命运,同比下滑了6.68%。

阳光乳业的主要产品包括低温乳制品系列、低温乳饮料系列、常温乳制品系列、常温乳饮料系列等产品,其中低温产品是公司核心产品。

“送奶上户”遇挑战

阳光乳业持续深耕低温奶赛道,并坚持差异化的“送奶上户”销售模式。

而眼下,作为地方型乳企销售法宝的“送奶上户”的传统销售模式,正在慢慢受到网购的冲击。

如今,随着同城一小时配送、电商等购物方式的崛起,消费者购物的渠道更加多样化,获取产品也变得更加便捷,这让阳光乳业“送奶上户”的优势光环正逐步消失。

耐人寻味的是,在阳光乳业经销渠道业务出现下滑时,其经销商的数量却不降反增。半年报显示,报告期内,阳光乳业的经销商净增长182家至1644家。

宋亮表示,现在因为有第三方的物流平台,像包括一些大型连锁超市在内都会利用第三方的冷链体系配送,所以就会对乳企传统的“送奶上户”造成很大的冲击。

“很多企业现在都在对配送方式进行调整,像光明、三元都在利用第三方的物流体系进行配送,自有的配送体系因为成本高都在削减。”宋亮说。

8月24日,本报记者给阳光乳业发去采访函,但截至发稿前,阳光乳业未对本报记者的采访要求作出回应。