近日,黑龙江天有为电子股份有限公司(以下简称“天有为”)更新并提交了财务资料,同时发布最新招股说明书,其IPO申请于2023年6月30日被受理,历经两轮问询后,如今仍在等待上交所上市委的审核。

天有为在汽车仪表领域深耕多年,主要从事相关研发设计、生产、销售及服务方面,涵盖电子式组合仪表等多个品类,并积极向智能座舱领域拓展版图。此次IPO,公司拟公开发行不超过1.6亿股A股,募资超30亿元,将投入汽车电子智能工厂建设项目等五个项目,其中9亿元用于补充流动资金的安排格外醒目,引发各方关注。

天有为的股权结构呈现出高度集中的态势,实际控制人王文博、吕冬芳夫妇合计掌控着高达91.49%股份的表决权。再者,天有为股权代持问题频繁出现。王文博的姑姑曾为吕冬芳代持股权,然而代持和解除均未签订协议,且代持过程缺乏银行回单和流水的支持,相关银行卡也已注销。

天有为业绩暴涨的背后,主要依赖于现代汽车的支撑。2022年,现代汽车对天有为的采购金额达10.46亿元,占营收比例的53.03%。此外,2022年,天有为主营业务毛利率为32.1%,而同行均值仅为19.38%。然而,在这看似光鲜亮丽的业绩背后,却隐藏着诸多令人担忧的问题。

天有为在员工关系处理上陷入重重困境,柳州分公司原负责人彭超云起诉公司索要4,496.8万元分红款及费用,IPO申请前一月,公司实控人无偿转让方缘合伙份额使其撤诉。与彭超云情况类似,天有为也是以给予公司股份解决王成军的销售提成问题,其300万入股出资额全来自总经理吕冬芳借款且未偿还。这些问题不仅使员工关系复杂,更引发外界对公司财务、管理及IPO前景的诸多质疑,给公司发展带来巨大压力与挑战。

实控人夫妇控制近9成表决权,股权代持疑云

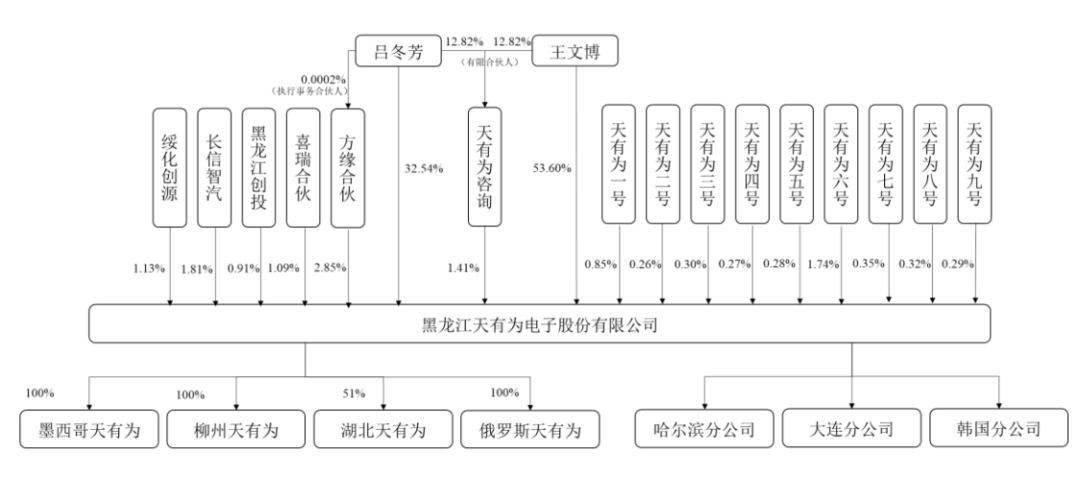

2003年5月20日,王文博、吕冬芳和王桂茹共同创立了天有为的前身——天有为有限,初始注册资本为100万元,三人分别出资60万元、20万元、20万元。直至2022年,天有为有限整体变更设立股份有限公司,期间经历了一系列股权转让与增资,其如今的股权结构如下:

上图来源:天有为招股说明书

当下,王文博、吕冬芳夫妇成为天有为的实际控制人,二人分别直接持有公司53.60%、32.54%的股份,且通过各自家族成员在相关合伙企业中的关键角色,合计掌控了公司91.49%股份的表决权。吕冬芳是方缘合伙的执行事务合伙人,从而得以掌控方缘合伙;王文博的八姐王佩娟是天有为咨询的执行事务合伙人,能够把控天有为咨询;王文博的七姐王佩艳是喜瑞合伙的执行事务合伙人,进而掌控喜瑞合伙。

另外,王文博的六姐王佩梅、五姐王佩华、九姐王佩颖、吕冬芳的哥哥吕新原分别持有天有为咨询7.69%、6.41%、5.13%、6.41%的合伙企业财产份额。王佩艳、吕冬芳的母亲王晓光分别持有喜瑞合伙1.25%和0.83%的合伙企业财产份额。

这种“一股独大”的股权结构在上市公司治理领域一直被视为重大隐患。在家族强力控股下,公司内部极易滋生任人唯亲的不良风气,决策过程往往缺乏广泛的民主参与和科学论证,从而导致决策失误风险增加。同时,公司治理结构的脆弱性也会在这种高度集中的股权模式下被放大,这对天有为的IPO进程无疑是极为不利的阻碍因素。

回溯公司创立之初,股权架构背后竟隐藏着复杂的代持问题。王桂茹作为王文博的姑姑,其出资实际来源于吕冬芳,这就意味着王桂茹代吕冬芳持有公司股权。2009年3月,王桂茹将其持有的天有为有限1.25%的股权无偿转让给吕冬芳。

然而,整个代持及接触代持过程却漏洞百出,既无银行回单留存,相关银行卡也已注销,根本无法获取银行流水以证实交易真实性。更为棘手的是,王桂茹于2009年5月离世,且无配偶、子女,也不存在一、二顺位继承人及兄弟姐妹子女的代位继承权,这使得股权代持问题愈发扑朔迷离。

对此,上交所于首轮问询函中严令天有为阐明是否签订代持协议及持解除协议,王桂茹的继承人是否均已确认代持的形成及解除事项,是否存在纠纷或潜在纠纷。同时,上交所还责令保荐机构及律师在无银行回单留存及流水的情况下,论证代持形成及解除的真实性、合法合规性依据是否充足、合理。

天有为解释称,王桂茹是王文博的姑姑,且与其共同生活,吕冬芳与王桂茹基于亲属间的信任关系未曾签订代持协议,也未签订代持解除协议。

此外,王桂茹去世后无一二顺位继承人,其兄弟姐妹子女也无代位继承权。保荐机构与律师虽访谈了王文博及其在世姐姐。但仍难以消除外界对该股权代持是否存在纠纷或潜在纠纷的疑虑。保荐机构对于无银行回单和流水的解释也难以令人信服,称出资款均由吕冬芳提供,以现金缴纳导致无相关记录,但这种说法在缺乏其他有力证据支撑的情况下,显得苍白无力。

天有为在家族控股与股权代持问题上的重重困境,不仅严重影响公司内部治理的稳定性和规范性,也给投资者和监管机构带来了巨大的担忧。

严重依赖现代汽车,毛利率远高于同行遭质疑

天有为试图凭借看似耀眼的业绩表现为IPO之路增添底气。2021年至2024年上半年期间,公司营业收入从11.67亿元飙升至20.39亿元,而归属于母公司股东的净利润从1.16亿元大幅增长至5.51亿元,这样的业绩增长曲线乍一看确实令人瞩目。

然而,业绩大幅上扬的背后却隐藏着诸多令人费解的问题。应收账款连续两年居高不下。2020年至2022年,公司应收账款账面余额分别为2.58亿元、2.52亿元、6.2亿元,其中2022年同比暴涨146.34%,这一异常波动引起了上交所的高度关注,要求公司解释应付账款余额波动的原因。如此高额且不稳定的应收账款,不禁让人质疑公司的销售回款政策是否存在漏洞,以及其财务风险管控能力是否足够强大。

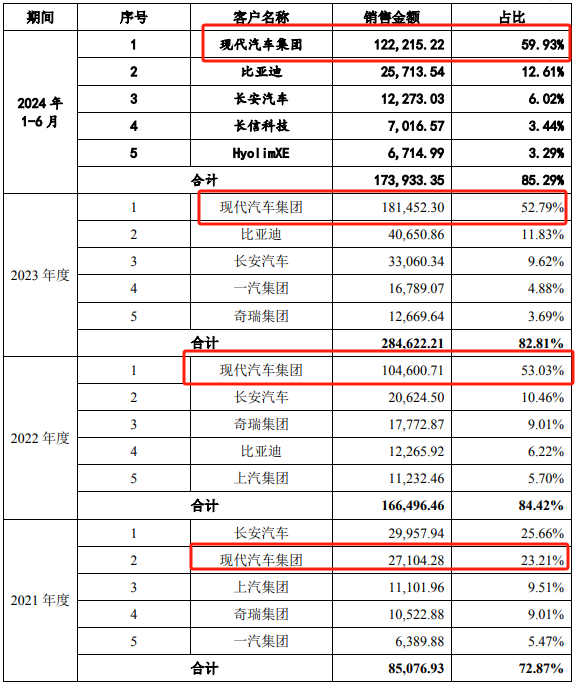

深入剖析业绩构成,不难发现天有为业绩的暴涨在很大程度上依赖于现代汽车这一单一客户的强劲支撑。从2021年至2024年上半年,公司向前五大客户销售金额占营收比例始终居高不下,分别为72.87%、84.42%、82.81%、85.29%。

上图来源:天有为招股说明书

而现代汽车自2022年起更是稳坐第一大客户宝座,其销售金额占比均超过半数,成为公司营收的绝对关键力量。2022年至2024年上半年,公司向现代汽车集团的销售金额分别为10.46亿元、18.14亿元、12.22亿元,占营收比例53.03%、52.79%、59.93%。这意味着天有为已将自身命运与现代汽车深度捆绑,一旦现代汽车出现经营状况波动,如市场份额下滑、财务困境或者双方合作关系因任何原因产生裂痕,天有为的营收必将遭受沉重打击,公司的经营稳定性将面临前所未有的严峻挑战。

与此同时,天有为主营业务毛利率远高于同行平均值的现象,也引发了上交所的质疑。在2021年至2024年上半年期间,天有为主营业务毛利率分别为17.73%、23.57%、32.10%、33.90%,而同行业可比公司毛利率均值分别为19.90%、20.36%、19.38%和19.09%。如此巨大的差距,让人不禁对公司的盈利能力产生怀疑。

面对上交所的质疑,公司虽声称是产品结构优化、外销收入快速增长以及具备成本优势、技术和规模优势所致,但这种解释缺乏具体的量化分析,难以令人信服。在竞争激烈的市场环境中,如此巨大的毛利率差距究竟是源于公司独特的竞争优势,还是可能存在财务问题?

此外,公司在员工福利保障方面的表现也令人堪忧。2020年至2022年,天有为社会保险缴纳比例(取五险中缴纳最低的比例)分别为13.93%、60.59%、53.40%,住房公积金缴纳比例为0、44.02%、52.17%。

公司虽解释为员工自愿放弃缴纳、员工自行缴纳新农合、新入职尚未办理缴纳手续、在其他单位缴纳社会保险、退休等原因,公司住房公积金缴纳比例低的原因同样是员工自愿放弃缴纳。

但这一解释未能得到上交所认可,被要求提供员工自愿放弃缴纳的书面说明,并核实是否存在员工同时在其他公司任职的情形。这不仅反映出公司在人力资源管理和合规性方面可能存在漏洞,也进一步凸显了公司内部管理的不规范之处。

遭前员工诉讼索赔4,000多万,销售提成用股份来补偿

2022年9月7日,彭超云以合同纠纷为案由,一纸诉状将天有为有限和柳州天有为告上法庭,诉求判令二者支付2018年至2021年高达4,496万元的分红款及费用。

回溯双方合作历程,自2010年起,彭超云担任柳州分公司负责人,负责该分公司的日常运营及销售等事务,按照柳州分公司汽车组合仪表的销售情况获取收益。然而,2018年2月,双方终止了合作并签订终止协议,公司向彭超云授予3%的股权,却因入股价格分歧引发这场巨额诉讼。

直到2023年5月25日,双方达成和解,公司实际控制人王文博、吕冬芳与彭超云签署了《财产份额转让协议》,约定王文博、吕冬芳将其持有的方缘合伙49.4999万元的份额无偿转让给彭超云。就在同日,彭超云撤诉。

祸不单行,销售人员王成军和原销售人员李大彬也与公司陷入销售提成纠纷。他们的合作模式与彭超云如出一辙,按客户回款比例获取提成。2018年提成安排解除后,纠纷接踵而至。

李大彬于2020年9月从天有为离职,一个月后,他以天有为有限不支付销售提成为由,向重庆市江津区劳动人事争议仲裁委员会提出劳动仲裁。最终,黑龙江省绥化市中级人民法院于认定公司无需向李大彬支付销售提成款。

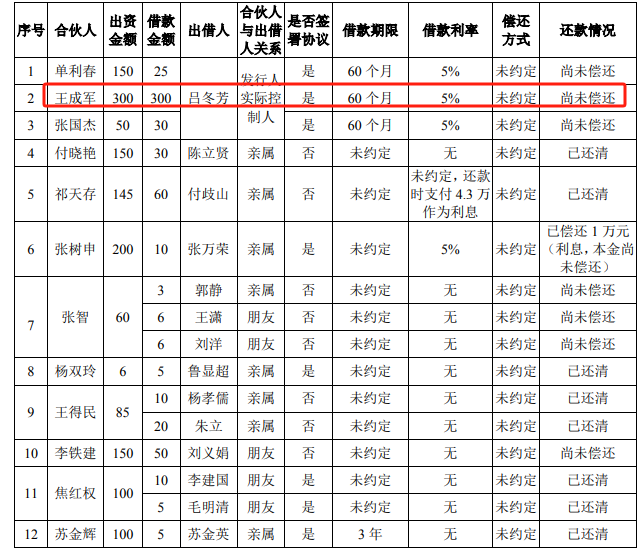

另外,天有为与王成军通过书面协议终止相关安排。王成军的销售提成同样以给予公司股份的方式来解决。

上图来源:天有为回复首轮问询函

在天有为员工持股平台天有为六号中,王成军出资300万元,持有10.90%的股份。值得注意的是,王成军的这300万出资来自于吕冬芳的借款。吕冬芳考虑王成军对公司历史上的贡献,同意向其出借这笔款项。

目前,上述借款尚未偿还,天有为在回复首轮问询中也有披露王成军的借款时间。

这一系列事件表明,公司在销售团队激励机制和员工权益保障方面存在系统性问题。无论如何,这都将严重削弱公司在资本市场的吸引力,给上市进程带来巨大阻碍。

作者:赵强

编辑:韩静