近年来,全球经济和资本市场风云变幻,而在线旅游巨头携程凭借强劲表现成为亮点。2024年,携程美股涨幅高达90.67%,港股上涨94.52%,市值达到447亿美元,超过百度,直追京东。

疫情后的强势复苏

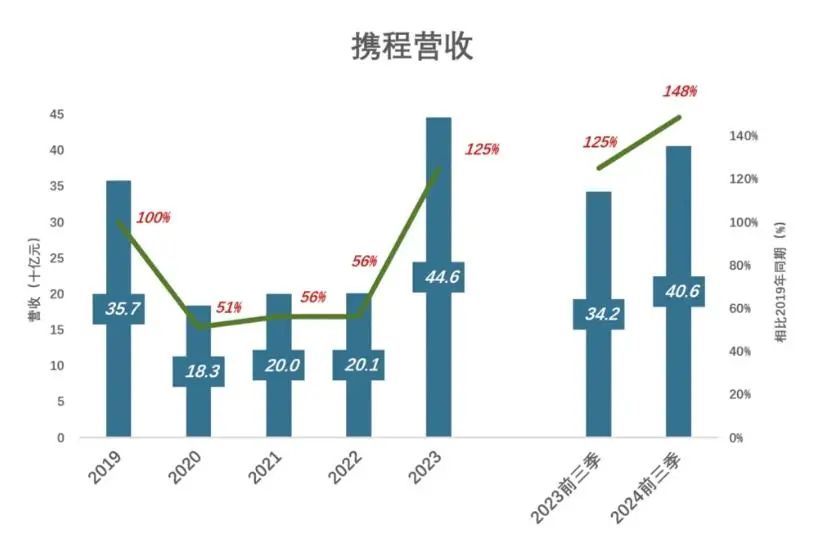

1. 营收创新高:追回失去的时间

2019年,携程营收357亿,同比增长15.2%。然而,疫情让这一势头戛然而止,2020年营收暴跌至183.2亿,几近腰斩。随后两年,携程营收徘徊在200亿左右,约为2019年的56%。

2023年,随着旅游需求的全面复苏,携程营收达到446亿,相较2019年增长了25%。2024年前三季度,营收已达406亿,为2019年同期的148%。从2019到2024年的年均复合增长率为8.2%,携程不仅追回了因疫情损失的时间,还显著超越了疫情前的水平。

2. 两大核心业务同步增长

携程的住宿预订和交通票务业务约占总营收的80%,疫情期间这两大业务的营收一度跌至2019年的50%左右。2024年前三季度,住宿收入达到164亿,是2019年同期的156%;交通票收入155亿,是2019年同期的148%。

携程始终坚持“一站式服务”的理念,从机票预订到酒店安排,为用户提供高效便捷的旅行体验。这种协同效应推动了业务的全面复苏。

3. 与Booking的差距缩小

国际在线旅游巨头Booking的复苏进程领先携程一年。2022年,Booking的营收已全面恢复至2019年水平,携程则在2023年开始赶超。到2024年Q3,携程营收为2019年同期的152%,与Booking的159%相差无几。2024年末,携程的市值已达到2019年峰值的163%。

盈利能力显著提升

1. 毛利润率与费用率的优化

疫情后,携程不仅成功恢复营收,还通过大幅优化成本结构提升了盈利能力。2023年,携程毛利润率提高到81.8%,总费用率下降至56.3%。2024年前三季度,毛利润达332亿,同比增长18.3%,总费用率进一步降至53.2%。

这种转变得益于携程在疫情期间学会的“压降费用”策略。例如,2022年,携程的营销费用比2019年下降50亿,总费用率大幅降低,为后续盈利能力的提升奠定基础。

2. 营业利润翻倍

2024年前三季度,携程营业利润达到118.8亿,利润率高达29.3%。其中,Q3单季度利润率为31.5%,这一数字已经超过2019年全年。疫情的冲击让携程在困境中实现了经营效率的突破,为后疫情时代的高速增长打下了坚实基础。

3. 股权激励彰显企业担当

携程股权激励占营收比例中规中矩,但疫情期间的表现尤为亮眼。2020年,尽管营收暴跌近50%,携程仍然拿出19亿用于股权激励,占营收的10.2%。这不仅显示了企业对员工的重视,也增强了团队的凝聚力和信心。

步入“黄金岁月”

1. 旅游业的基本面向好

随着全球经济复苏,旅游业迎来黄金发展期。2024年Q1,携程国内酒店和机票预订量同比增长超过20%,国际业务则增长超过100%。携程旗下国际OTA平台Trip.com营收同比增长80%,进一步巩固了其全球市场的竞争力。

2. 创新与差异化战略

携程管理层的从容布局令人印象深刻。2024年,携程正式推行“四天工作制”,此前已有1600名员工完成为期6个月的试验,效果良好。这一举措不仅体现了公司对员工的关怀,也为吸引高端人才提供了更有竞争力的环境。

3. 未来3-5年的展望

携程CEO孙洁预测,“未来3至5年将是旅游业的黄金岁月。”携程凭借高效的运营模式和强大的市场地位,有望持续从旅游复苏浪潮中受益。同时,携程在产品体验、技术创新和国际化布局方面的不断升级,也将进一步巩固其市场领导地位。

结语:携程的破局之路

从疫情中的艰难求生到如今的全面复苏,携程用实际行动证明了自身的韧性和潜力。在旅游业的“黄金岁月”里,携程不仅是行业复苏的引领者,也是创新和效率的代名词。未来,携程能否在国际市场上更进一步,让我们拭目以待。