风云君发现一家上市公司,净现金(类现金-银行借款)将近100亿,目前市值只有120亿,2023年净利润14亿,2024年前三季度8.84亿。

这又是一个现金和市值接近的公司,市值风云APP吾股排名为27名。

(市值风云APP吾股大数据)

真的这么优秀吗?

一、净现金100亿

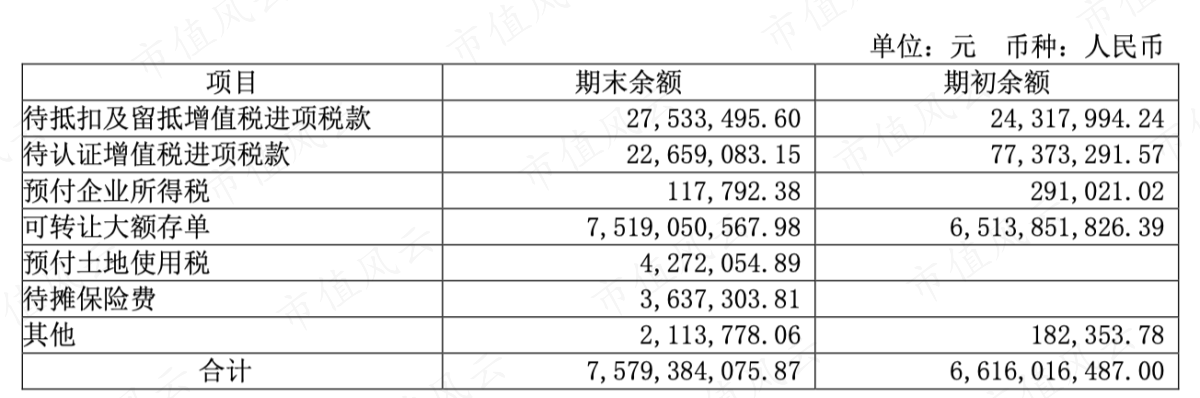

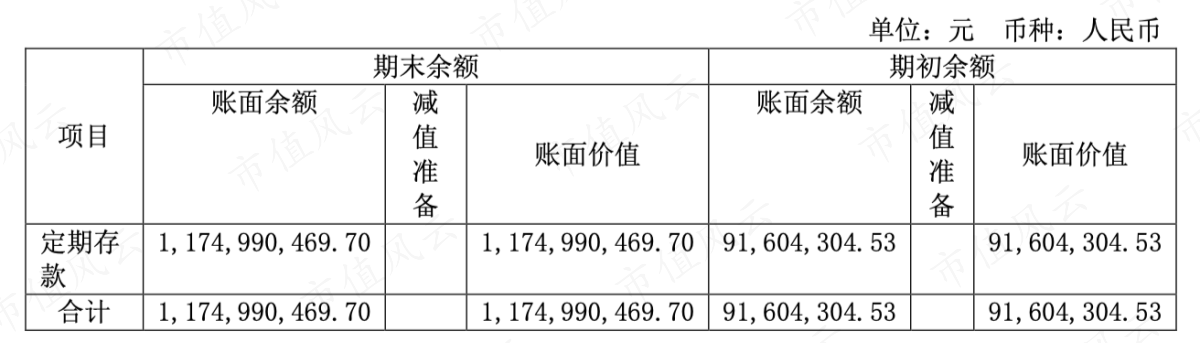

三角轮胎(601163.SH)截至2024年3季度,账上货币资金21.55亿,其他流动资金74.73亿(从2023年年报看,主要是可转让大额存单),其他非流动资产(定期存款)14.17亿。

(2023年其他流动资产明细)

(2023年其他非流动资产明细)

这样现金类资产就有110亿,扣除10.82亿的短期借款,净现金相近100亿。

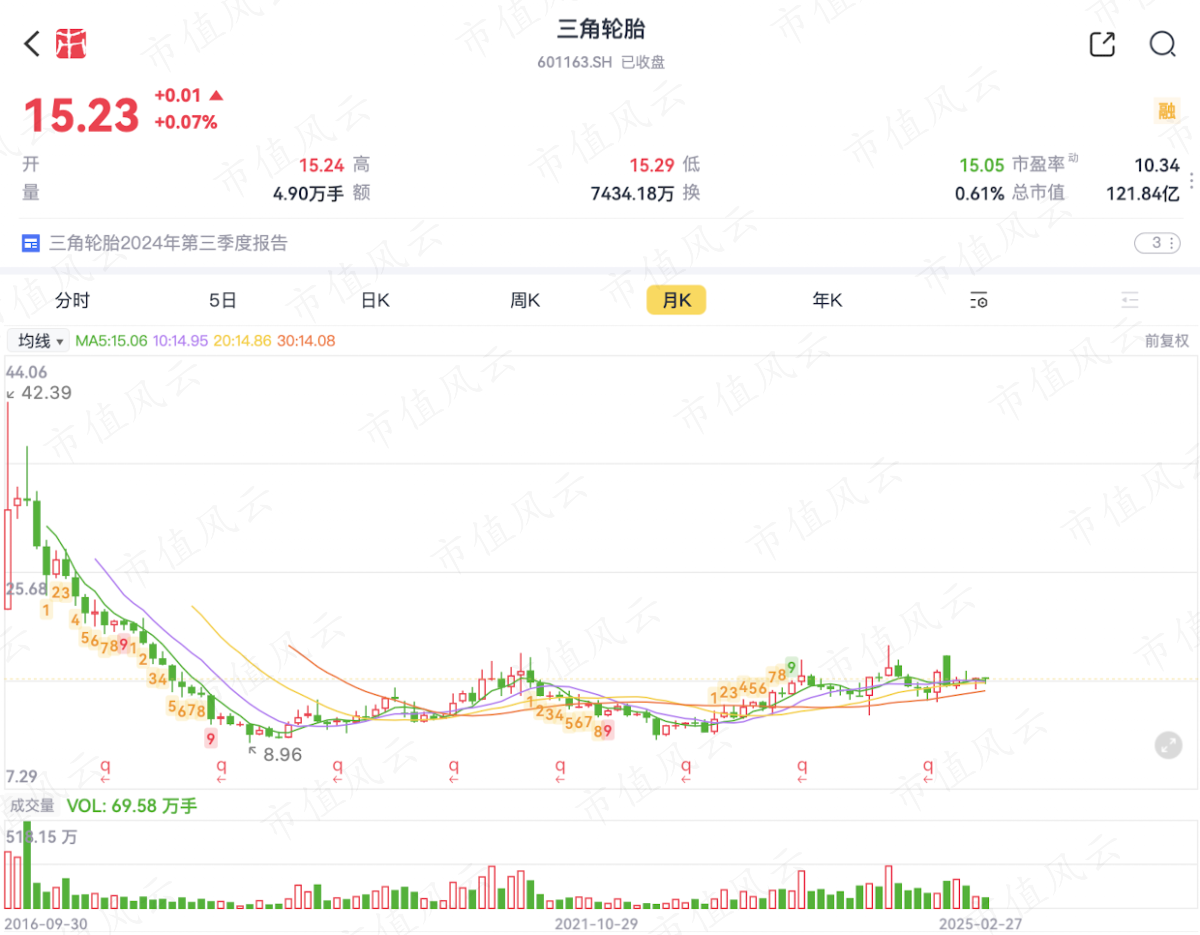

截至2025年2月27日,三角轮胎的市值只有122亿。

(市值风云APP)

PB为0.92,低于1,又是一家PB低于1但是账上全是现金的公司,这意味着公司底部有足够的安全边际。

二、现金保真吗?

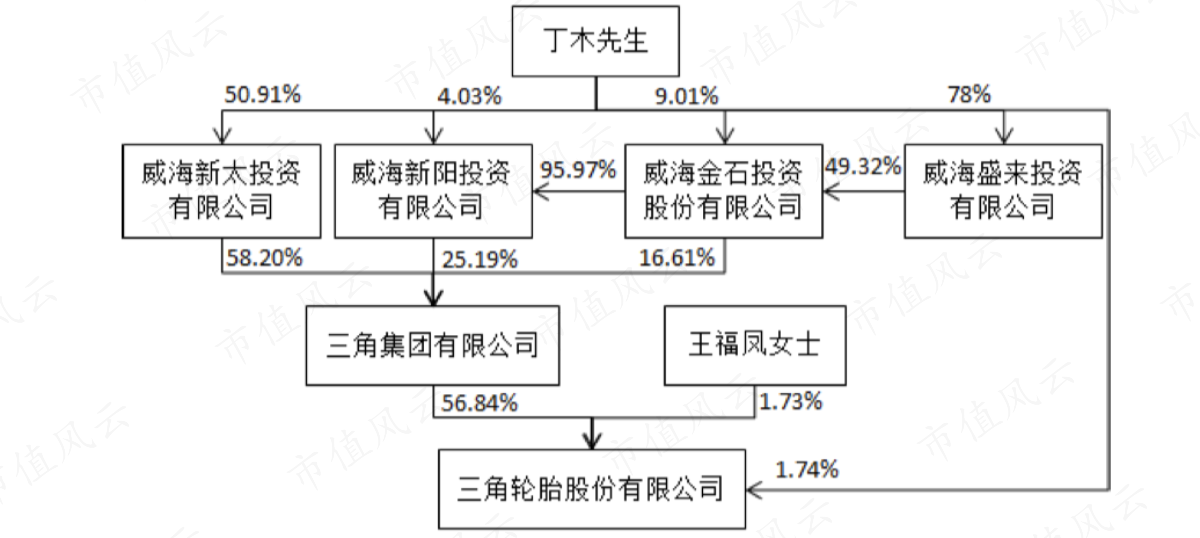

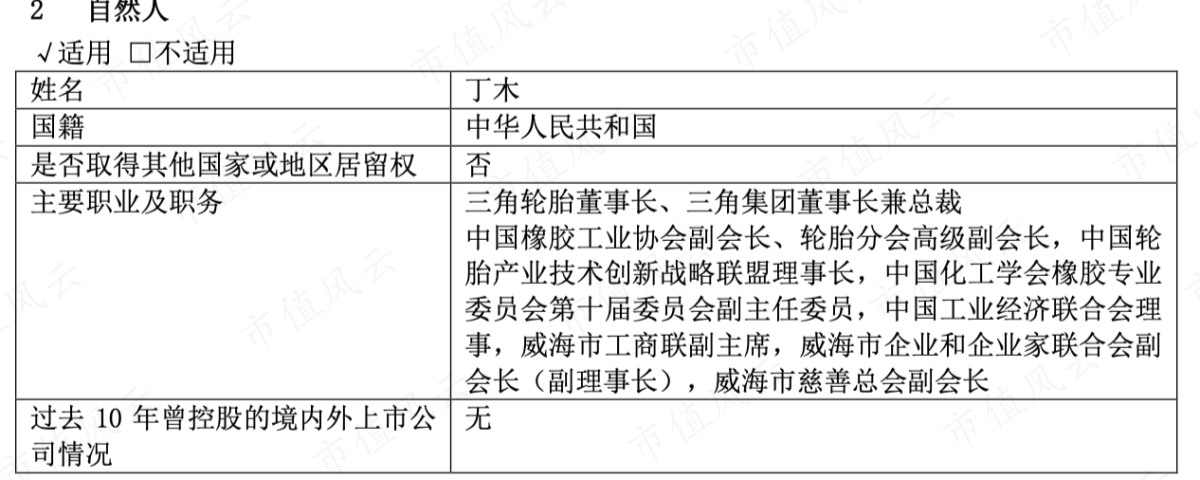

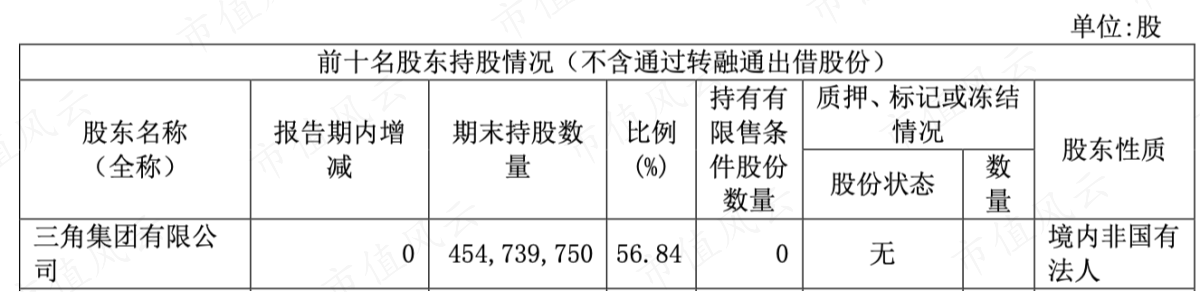

三角轮胎的控股股东是三角集团有限公司,实际控制人是丁木。

(控制权方框图,2023年年报)

其实丁木是企业第二代继承人,1981年9月出生。

(丁木的简历)

第一代创始人是丁玉华,2018年6月逝世,享年70岁,丁木开始接任董事长。

而作为一家民营企业,三角轮胎自2016年上市这么多年,PB这么低,股价一直在底部,公司一直没有回购过……这不免令人生疑。

(三角轮胎股价走势图,市值风云APP)

这正是风云君百思不得其解的地方,那么最重要的资产即现金是真实的吗?

先把风云君分析后的结论放出来,现金是真实存在的。

第一,控股股东三角集团有限公司的股权一直没有质押。

(2023年年报)

(2024年中报)

(2024年三季报)

说明三角集团公司并不缺钱,占用上市公司资金的动机较小。

第二,追溯现金的来源。

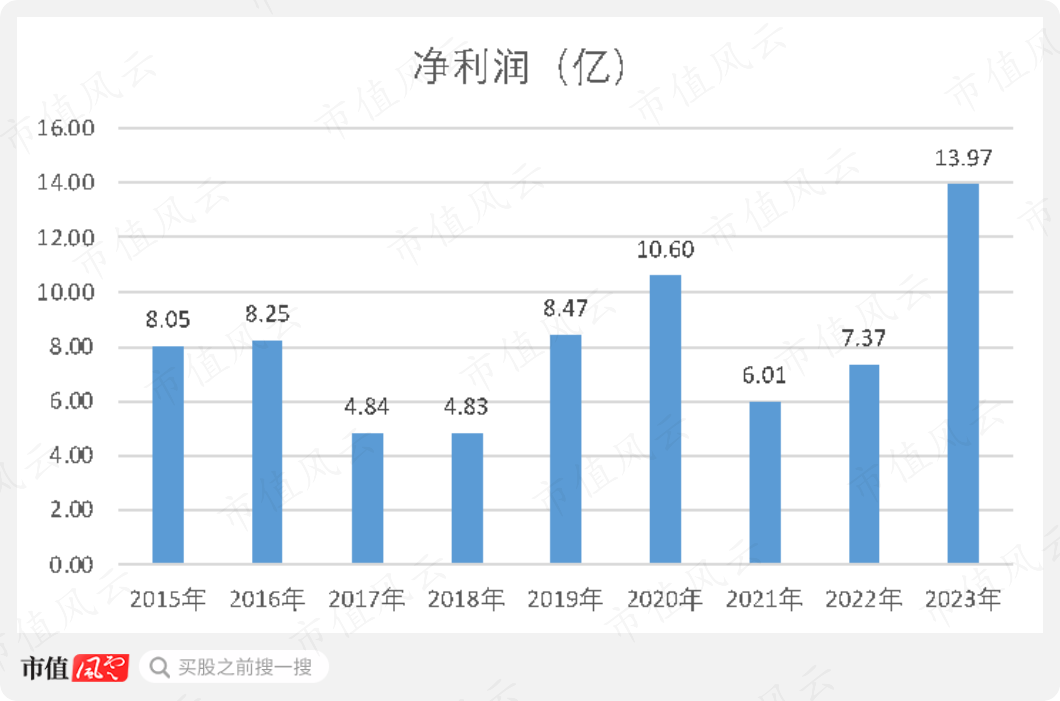

现金最主要来源是靠公司利润沉淀,2024年前三季度还有8.84亿,累计81亿。

(2015年以来净利润情况)

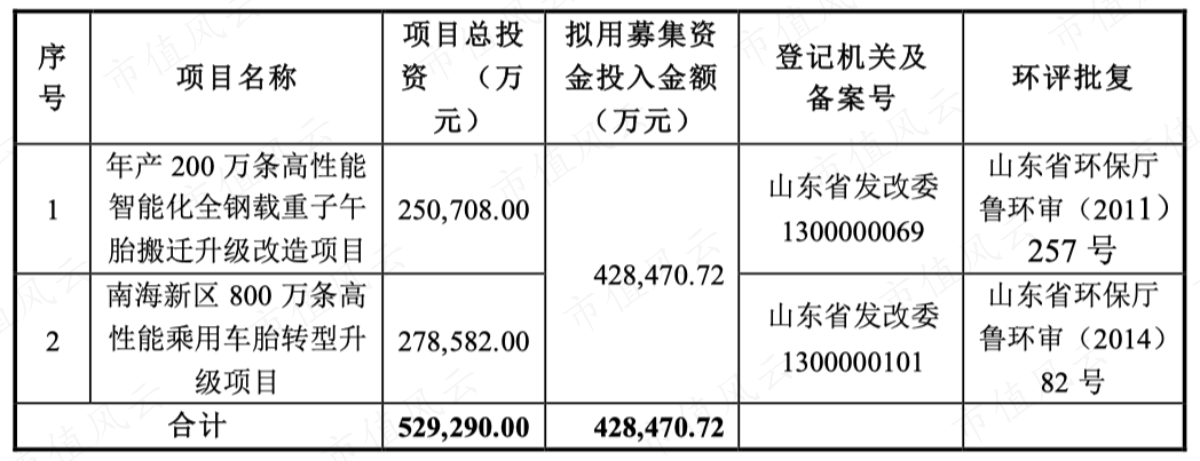

一部分是2016年8月上市募集了44亿(净募资额42.82亿),不过这钱投了一些项目。

(IPO募投项目)

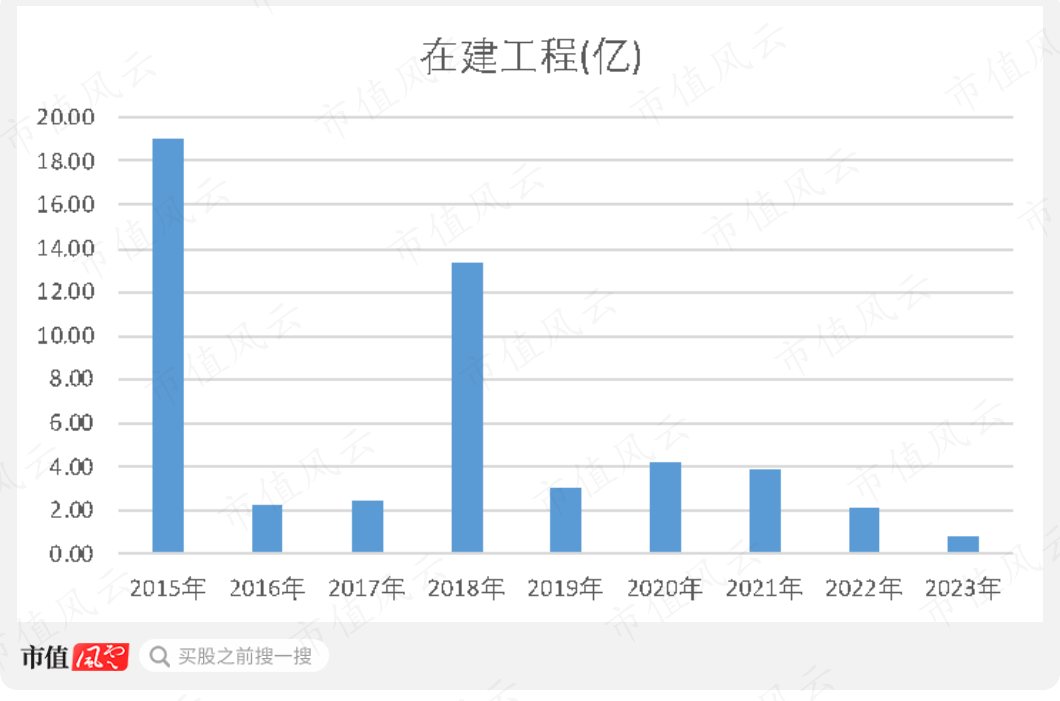

这些年在建工程投入累计也有51亿。

(数据来源:市值风云)

期间还有一个“及时止损”的小故事:

为应对2014年美国对华轮胎双反,2017年本来想在美国建设500万条半钢与100万条全钢轮胎项目,投资总额5.8亿美元,最后因为美国投资环境的变化,2022年终止了,也没损失多少钱,就只有区区162万美元。

第三、公司经营相对规范,上市以来没有违规的行为公告。

三、业绩周期波动大

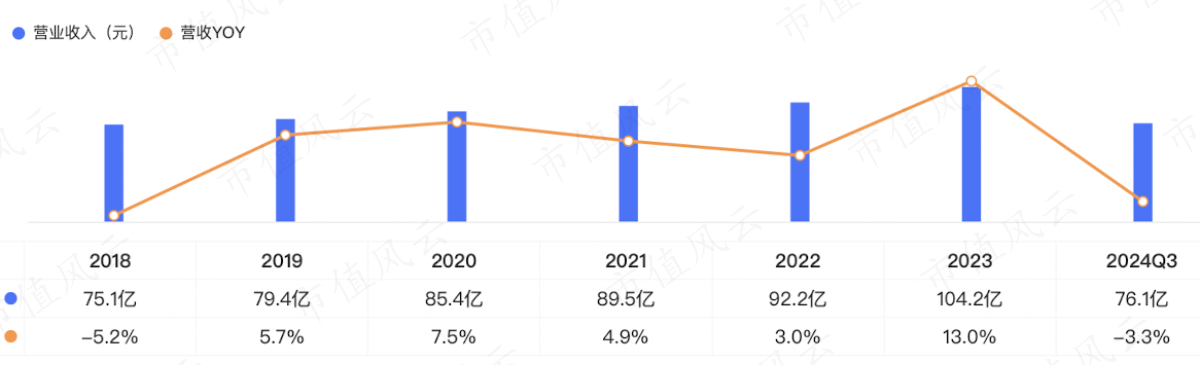

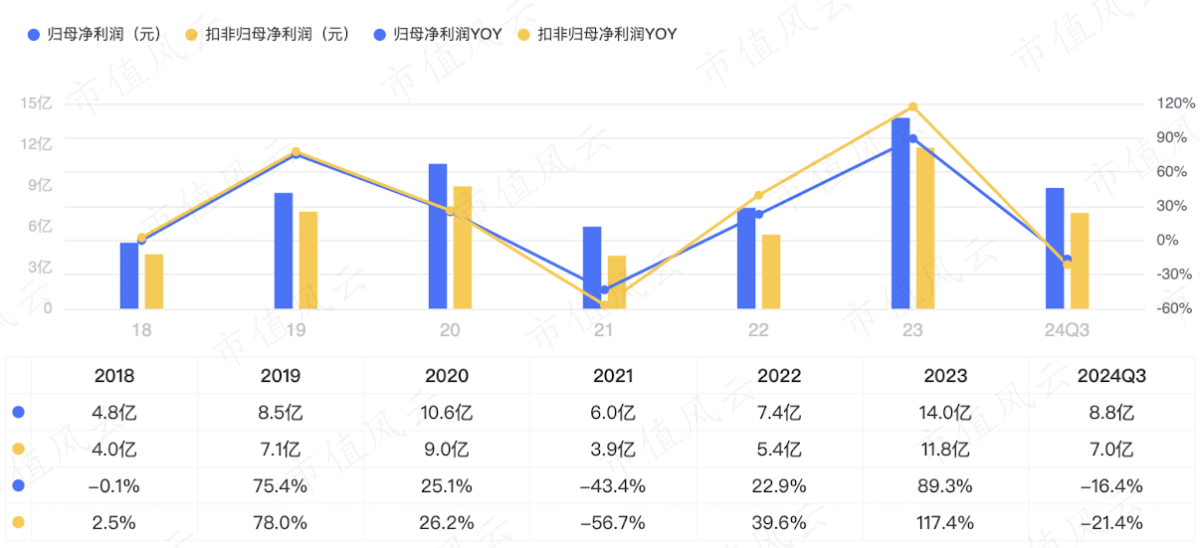

三角轮胎这几年收入基本是增长的,但业绩波动很大。

(财务摘要:wind)

2021年业绩同比大幅下滑43%的原因,是整个轮胎行业需求减弱,成本上涨,两头被夹击,利润受挤压:

(1)成本端:受国际政治经济环境严峻、疫情持续散发的影响,橡胶、炭黑等主要原材料价格高涨、海运费猛涨、电力供应紧张;

(2)需求端:汽车行业芯片短缺、国五切换国六、国内基建投资下行等因素影响下,轮胎市场需求减弱,轮胎涨价受阻。

2023年业绩大幅的原因,又反过来,需求恢复增长,成本下降:

(1)需求端:2023年以来国内经济活动、交通与物流等恢复正常化、汽车产销增长及外贸需求持续旺盛,公司轮胎产品销量增长明显,加上品牌支撑,价格稳定;

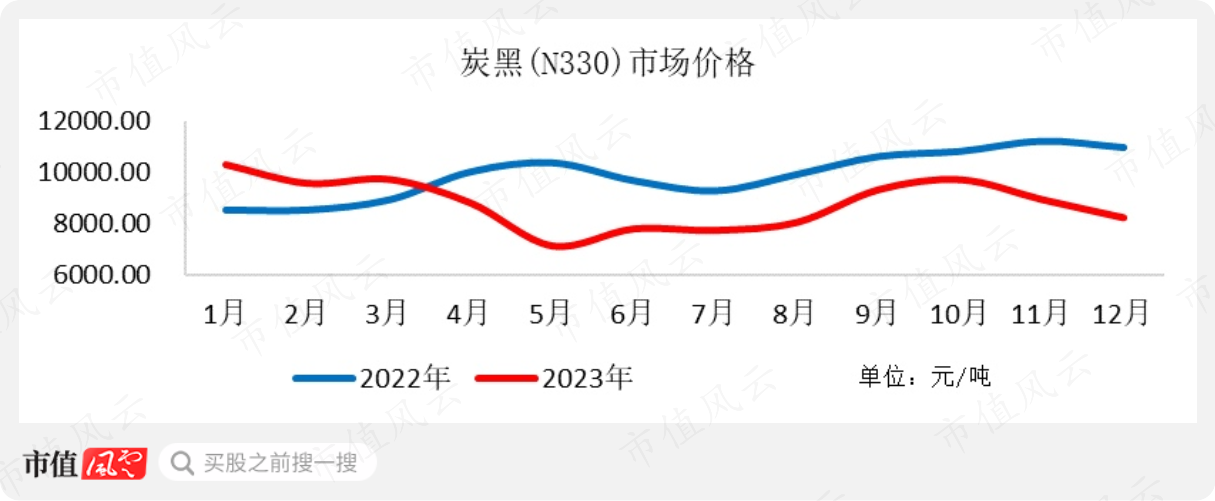

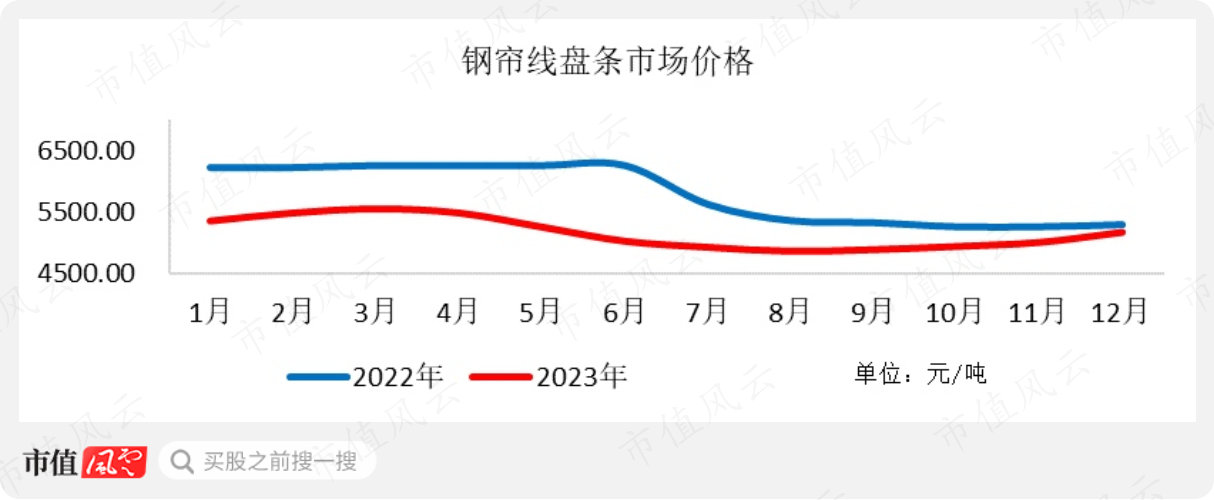

(2)成本端:钢帘线、炭黑主要原材料市场价格震荡下行,同比回落;

(原材料的价格)

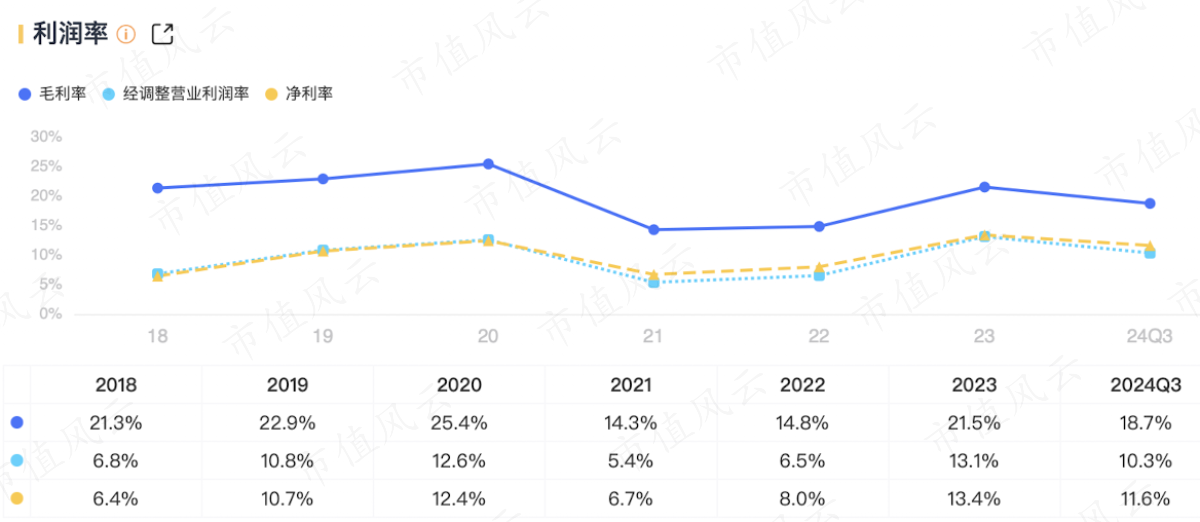

2023年整个公司毛利率为21.23%,比2022年增加了6.74个百分点。从历史来看,公司净利率的波动基本上是毛利率波动带来的。

(市值风云APP-吾股大数据)

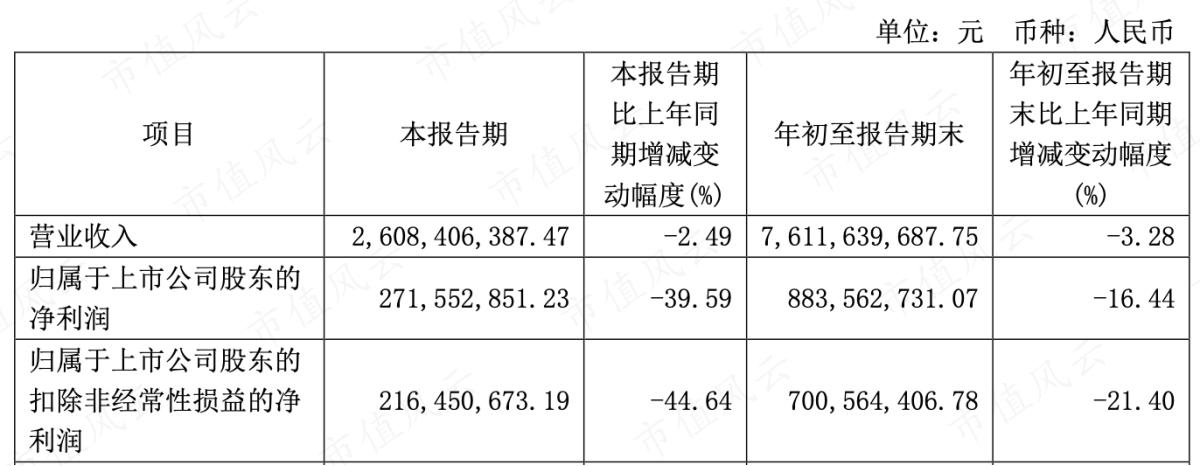

到了2024年3季度,营业收入同比下降3.28%,净利润同比下降21.4%,特别是第三季度下滑更多。

(2024年3季报业绩)

2024年上半年轮胎产品价格是相对稳定,主要原因还是天然橡胶、合成橡胶延续去年四季度以来的涨势,导致轮胎的原材料综合价格上涨,即成本端的压力,导致毛利率从2023年的21.5%下降为2024年Q3的18.7%。

四、逆水乘舟,不进则退

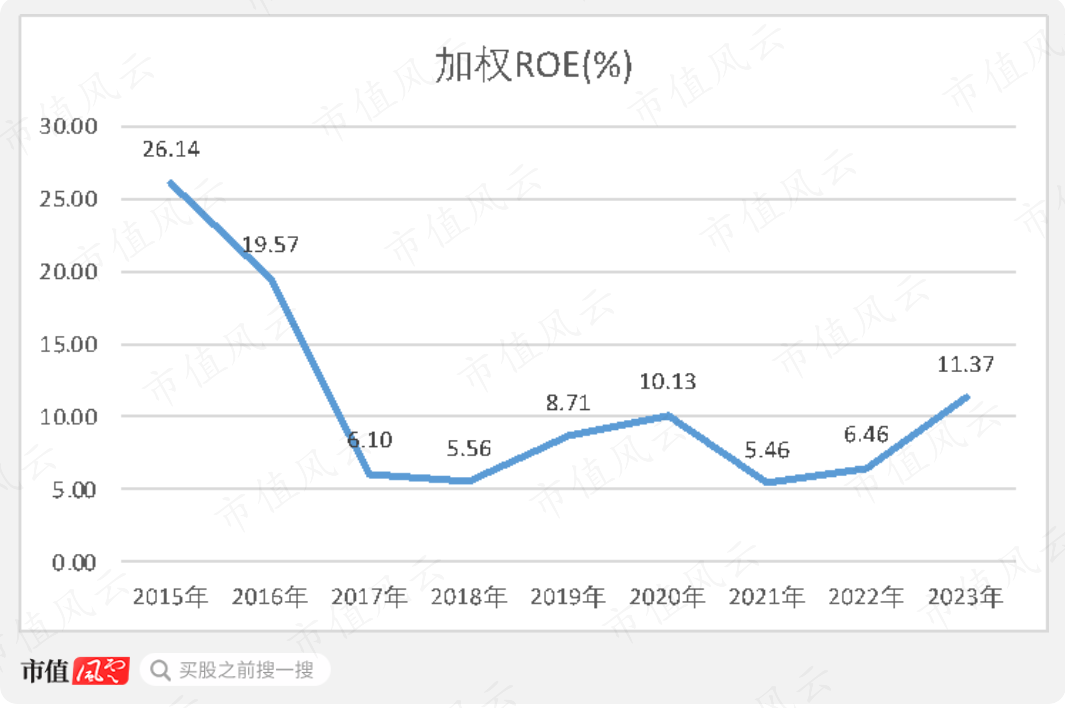

三角轮胎ROE相对较低,2023年提高到了11.37%。

(数据来源:市值风云)

2023年分红比例也提高到了38.39%,股息率为4.65%。

(数据来源:市值风云)

净利润一直都是盈利的,表现不错。

(市值风云APP-吾股大数据)

但是做企业如逆水行舟,不进则退。

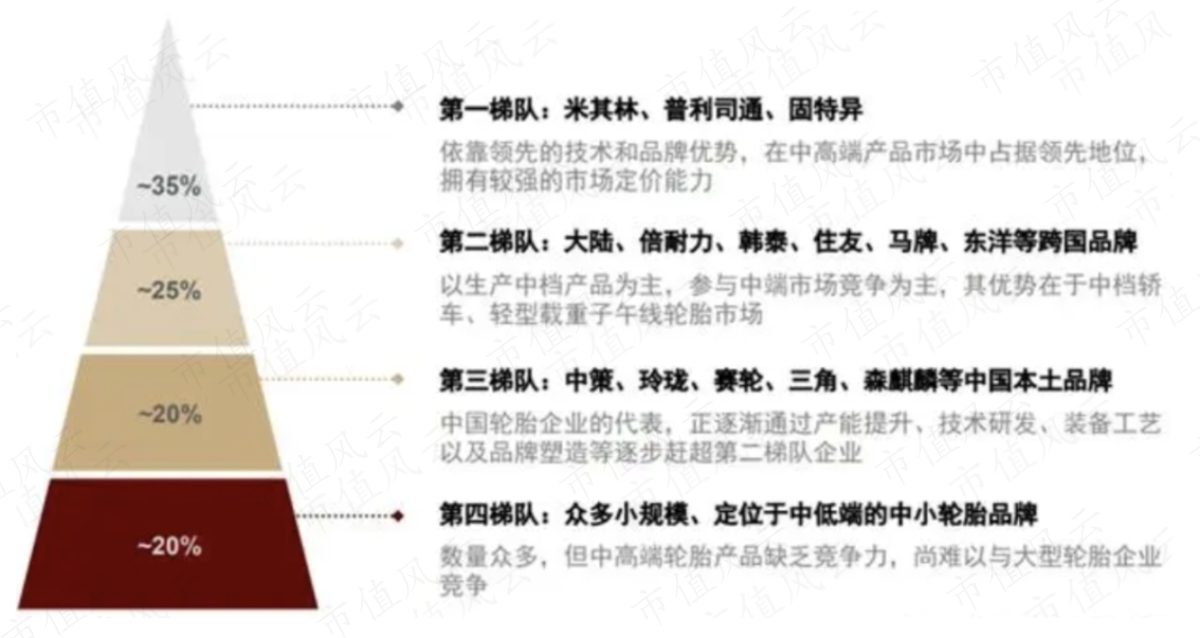

三角轮胎收入的收入和排名虽然也在增长,但是竞争对手进步更快。

(营业收入对比,市值风云)

(中国轮胎公司全球收入排名变化,华泰证券)

(来源:中金公司)

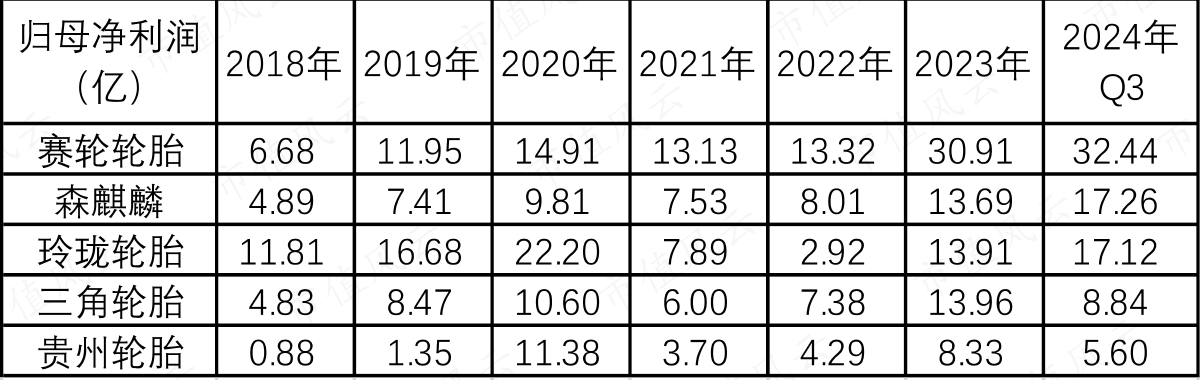

2018年归母净利润为4.83亿,比森麒麟还高,比赛轮轮胎少但差距不大,但2024年前三季度净利润就被赛轮轮胎和森麒麟远甩在后面了。

(净利润对比,市值风云)

且2024年前三季度只有三角轮胎的净利润是同比下滑16%的,玲珑轮胎、赛轮轮胎、森麒麟净利润分别同比增长78%、60%、73%。

ROE也是低于竞争对手,2023年三角轮胎加权ROE为11.37%,赛轮轮胎为23.35%、森麒麟为16.41%,比贵州轮胎还低。

(ROE对比,市值风云)

为什么三角轮胎业绩落后了呢?原因很简单,就是产能扩张没有其他家那么积极,或者说激进,从最直接的固定资产(固定资产科目+在建工程)投资来看,这几年远远低于竞争对手。

(固定资产投资对比,市值风云)

风云君曾在“贵州轮胎”研报中也指出,轮胎作为同质化的产品,且主要原材料和销售市场两头在外,业绩驱动核心逻辑是海外建厂扩大产能。

(市值风云App-贵州轮胎研报)

三角轮胎与同行各自的特点分别是:

(1)赛轮轮胎在技术创新和国际市场拓展方面表现突出,生产基地国内有包括青岛、东营、沈阳、潍坊,海外有越南、柬埔寨、墨西哥和印度尼西亚,2023年海外收入为133亿,占比72%;

(2)而玲珑轮胎则在配套市场和零售市场有较强的竞争力,在国内配套市场,在海外也有生产基地和研发中心,在塞尔维亚(主要供货欧美地区)和泰国设有生产基地,并计划在2025年加快推进海外第三基地选址,2023年海外收入为105亿,占比52%;

(3)玲珑轮胎和赛轮轮胎主要区别在于,赛轮轮胎主要专注于海外替换市场,尤其是东南亚和欧美市场,而国内业务占比较低,此外,赛轮轮胎主要以零售为主,而玲珑轮胎则主攻配套市场(大厂商批发),牺牲毛利率抢占市场,国内市场份额更高;

(4)森麒麟产能全球化布局,比如泰国、西班牙,2024年9月30日摩洛哥工厂开始生产,客户包括德国大众集团、德国奥迪汽车、雷诺汽车、Stellantis集团、广汽丰田、广州汽车、长城汽车、吉利汽车等,2023年海外收入为68.12亿,占比为87%;

(5)三角轮胎产能都在国内,但大部分是出口,海外市场以欧洲与亚非拉为主,2023年海外收入为62亿,占比60%。

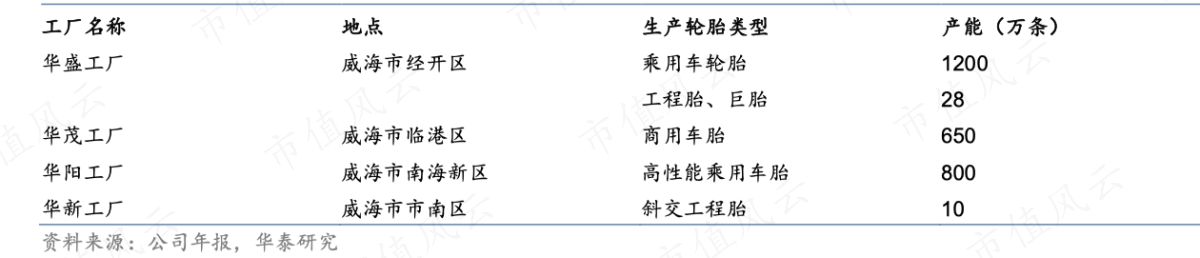

(三角轮胎生产基地分布)

假如美国再次挑起轮胎的贸易战,三角轮胎的影响会比其他竞争对手少,而欧洲影响就相对大。

总结

三角轮胎财务稳健,公司治理良好,市值120亿,账上净现金100亿,底部有安全边际,但是缺乏业绩弹性,除非或许100亿现金能拿来并购。

因为三角轮胎最大的问题是海外没有产能布局,这几年产能扩张也没有同行上市公司玲珑轮胎、赛轮轮胎、森麒麟积极,连国企贵州轮胎都不如,股性也没有别人那么活跃。

这或许是二代接班之后经营之道趋于保守,虽然2023年分红比例和股息率提高,但是股价低迷这么多年也从没回购过——其实账上有现金,要不用于公司发展,要不提高分红和回购金额。

企业永远是平衡之道,适当负债抓住机会未必是坏事,进攻是最好的防守。