当前,全球人工智能技术发展风起云涌,海内外积极投入AI侧基础设施建设,以求AI成为推动新一轮科技革命和产业变革的重要力量。

2024年以来,AI龙头股代表之一英伟达更是一路飙涨,屡创新高。而作为国内供应链的通信相关公司,伴随国内基础设施的投入是否有机会直接受益于全球AI浪潮?

实际上,相比于今年以来动辄上涨十几个点,二十几个点的云计算、科创板ETF等基金标的,通信ETF近期回报表现得并没有那么出色。

(来源:市值风云APP)

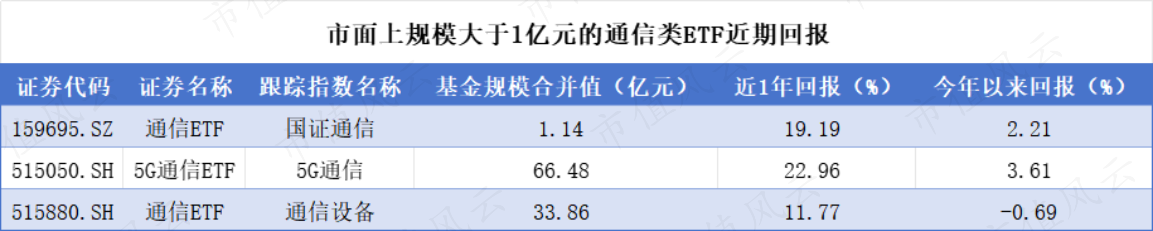

Choice数据显示,市面上共有三只规模大于1亿元的通信类ETF,近一年回报均值为18%,在DeepSeek大热之后表现却令人大跌眼镜,三只通信类ETF今年以来收益均值为1.7%,其中通信ETF(515880.SH)今年以来更是负收益。

(来源:Choice数据,市值风云APP制表)

一、DeepSeek让市场冷落通信ETF

(一)通信三大指数解析

Choice数据显示,从国证通信(399389.SZ)、5G通信(931079.CSI)和通信设备指数(931160.CSI)前二十大成分股来看,以上成分股高度集中于通信、电子行业。

三大指数的前十大成分股权重共计分别为58.7%、51.1%、60.5%,前二十大成分股权重股分别为74.7%、73.3%和79.4%。

(来源:Choice数据,市值风云APP制表)

三大指数的股票权重集中度较高,主要聚焦于5G相关产业的科技龙头。

例如芯片行业龙头股中兴通讯(000063.SZ),该股在三大指数中权重占比分别高达10.1%、7.3%、12.8%。全球高速光模块龙头股中际旭创(300308.SZ)在三大指数中权重占比分别为7.3%、5.6%、9.9%。

(二)通信类ETF成分股所面临的困境

而说实话,上述提到的这两家成分股近期的处境不算很好。

中兴通讯正经历着转型阵痛期,业绩表现不及预期。

今年2月28日周五,中兴通讯发布了2024年度报告,实现营业收入1212.9亿元,同比下降 2.4%;实现归母净利润 84.2亿元,同比下降 9.7%。

其中 Q4 单季度实现营业收入312.5亿元, 同比下降10.3%;实现归母净利润5.2亿元,同比下降65.1%。

(来源:Choice数据)

3月3日周一,中兴通讯A股和H股股价应声下落,分别下跌6.5%和10.2%。今年以来中兴通讯A股股价合计下跌7.9%。

(来源:市值风云APP)

中兴通讯为代表的通信行业目前还是遇到一些问题。首先,5G红利消退陷入行业周期困局,公开数据显示,目前国内5G基站建设已突破425万座,运营商资本开支从2024年起转向存量优化。

2024年年报显示,中兴通讯作为核心业务的运营商网络收入同比下滑15%,占总营收比重仍高达58%。

从到处建造5G基站的“基建狂魔”转变成维护优化的“维修工”,以中兴通讯为代表的通信设备商犹如前几年进入存量时代的智能手机厂商,在红海中经历着转型阵痛。

而从其他业务上看,尽管政企业务和消费者业务增速亮眼,2024年分别同比增长了36.7%和16.1%,但毛利率表现不佳,服务器价格战导致政企业务毛利率暴跌19.6个百分点至15.3%。

(来源:Choice数据)

在人工智能方面,中兴通讯公告中表明AI手机、云电脑等新业务尚处投入期,这也从侧面说明该公司的“AI+”业务目前难以弥补传统业务的利润缺口。

(来源:Choice数据)

此外,美国政府不断地针对AI芯片进行管制,Choice数据显示,中兴通讯2024年海外营收占比为32.4%,存在地缘政治影响的风险。

中兴通讯因业绩表现不及预期从而使自家股票价格承受压力,但做出了业绩的中际旭创也在面临类似的问题。

2024年中际旭创搭上了AI发展浪潮让相关公司经营及业绩迈上了新台阶,公司光模块出货量大增。

在此背景下,2月28日,中际旭创披露了2024年业绩快报。

该报告显示,2024年公司实现营业收入238.6亿元,同比增长122.6%;实现归母净利润51.7亿元,同比增长137.9%。无论是营收还是利润,均创下公司成立以来新高。

(来源:Choice数据)

但在DeepSeek低成本冲击下,投资者对于光模块未来的增长空间产生了担忧,也同步反映在股价上。

自2024年10月至今,中际旭创股价跌幅超40%,自DeepSeek今年年初爆火以来也未能止住颓势,2025年以来股价跌幅高达15.6%。

(来源:市值风云APP)

具体来说,目前市场上大部分模型训练需要高质量、多数量的带宽、GPU及光模块,但在DeepSeek驱动下,各大科技企业也在积极探索低成本训练迭代大模型的途径。

例如阿里巴巴在3月6日推出的QwQ-32B,该大模型仅有320亿参数,相当于DeepSeek-R1大模型参数的二十一分之一。在相关专家的测试下,QwQ-32B大模型整体性能甚至优于DeepSeek-R1,该大模型成本只有DeepSeek-R1的十分之一。

(来源:网络公开数据)

因此,尽管2024年业绩创新高,AI的轻量化、低成本化趋势让中际旭创的未来营收预期面临着较大的不确定性,市场资金也在用脚投票,进一步压低该公司的股票价格。

二、通信ETF投资空间及前景分析

(一)“AI味”不够浓的通信ETF

综上所述,我们可以得出一个结论,虽然Deepseek大模型催生AI需求,表面上看随着AI应用场景扩大会增加全球数据中心、云服务器、AI硬件等基础设施建设数量,通信行业有机会直接受惠于AI技术高速发展衍生的需求。

但AI厂商争相攫取模型训练低成本的特性会让许多企业面临较大的不确定性,这也是通信类ETF在近期的AI浪潮中涨不起来的主要原因之一。

当前AI投资主线聚焦算力(GPU、服务器)与算法(大模型),而通信设备被视为算力基建的“配套环节”,资金关注度较低,例如2023年英伟达产业链涨幅超200%,同期通信指数仅上涨23.9%。

(来源:Choice数据)

还有一个重要因素便是因为通信相关指数虽包含AI算力相关标的,但成分股中消费电子(立讯精密在5G通信指数中占比超9.5%)、通信设备(三大运营商在国证通信占比近25%)及网络(中兴通讯在通信ETF三大指数中占比近10%)等非AI核心领域占比过高,削弱了资金对其“AI纯度”的认可。

而且目前通信行业普遍认为AI对通信网络的需求(如低延迟、高带宽)需要5.5G/6G技术成熟后才能充分释放,当前仍处于预期阶段,难以支撑短期业绩爆发。

(二)通信ETF投资策略

尽管通信类ETF的“AI味”并没那么浓,但投资者可以根据通信ETF的以上特性来配置侧重“低估值防御+事件催化”的投资组合。

例如国证通信指数前五大权重股有三家运营商股,分别是中国电信、中国联通和中国移动,网络公开数据显示,证监会近年强调加强现金分红监管,推动上市公司提升分红比例。

该消息发布后,三大运营商积极响应,例如中国移动和中国电信承诺,2024年起三年内现金分红比例逐步提升至净利润的75%以上。

据风云君统计,三大运营商于2023年分红率平均近70%,并且持续保持增长趋势。

(来源:网络公开数据,市值风云APP制表)

需要注意的是,尽管分红比例提升,但高分红依赖稳定盈利,若经济下行或行业竞争加剧,可能影响分红的持续性,叠加算力、AI等新兴领域需持续投入等因素,各大企业的短期现金流可能会受到一定程度的影响,从而造成业绩不佳的表现。

在风云君看来,通信板块当前表现低迷,主要是市场在“AI硬件狂欢”中更偏好短期爆发性,而忽视了通信网络作为AI底层基座的长期价值。

随着AI应用从训练转向推理,低延迟、高可靠的通信网络将成为刚需,具备成本控制能力(如光模块降价中仍维持毛利率)和技术卡位优势(如6G标准主导权)的企业有望迎来估值修复。

因此通信ETF的业绩在未来该如何演绎,还需要看下游大型科技厂商们是否会削减资本开支、研发推出更多低成本大模型,以及在5.5/6G的技术上是否有新的突破。