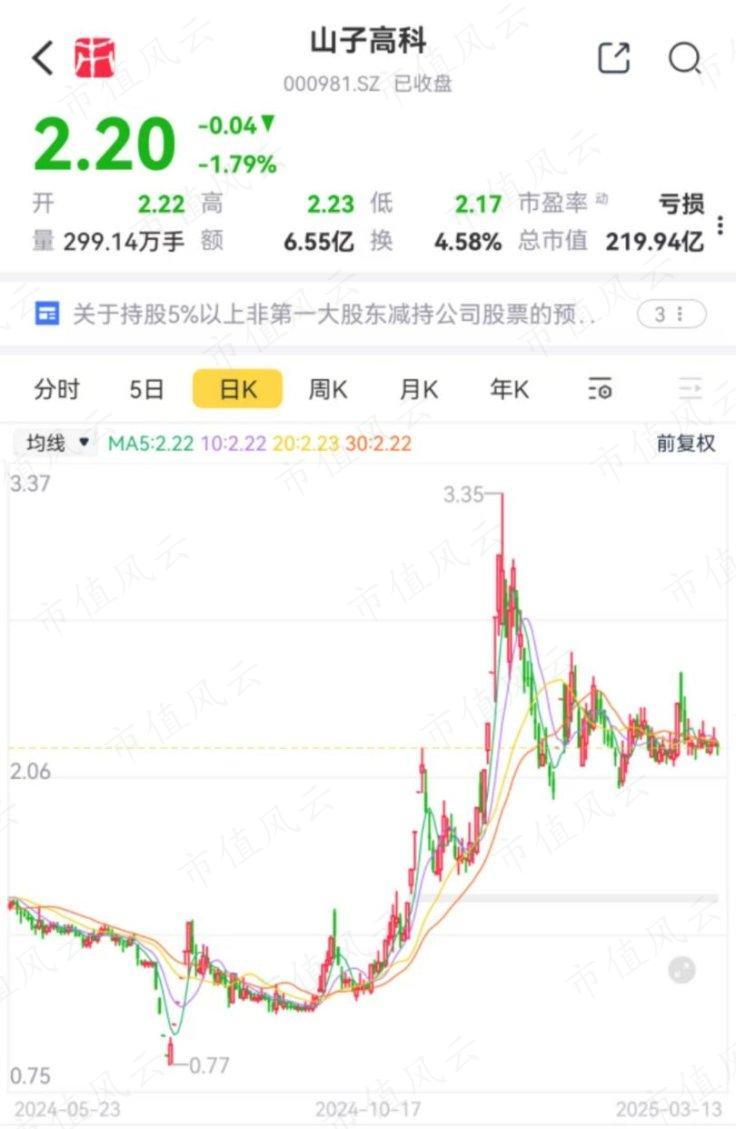

前脚公司搞回购救市心切,后脚大股东减持泼盆冷水,这样的“冤种”故事发生在山子高科(000981.SZ)的身上。

时间回到2024年7月24日,山子高科股价跌破1元线以下,之后连续3个交易日里也始终未能突破退市生死线,触发退市危机,急得上市公司和董事长先后发布救市方案,“回购+增持”一套组合拳才勉强将公司股价拉回安全区域。

但临近年尾,公司股价却突然迎来一顿猛涨,甚至出现5天4个涨停板,最高一度涨到3.35元/股,相当于4个月翻了4.4倍。时至今日,公司股价回落至2元/股左右,持续横盘震荡。

作为这场游戏的局外人,我们不妨先看看公司的基本面。

一、甩卖房地产,断臂求生

山子高科的前身是大名鼎鼎的银亿股份,由宁波前首富熊续强在上世纪90年代创立,通过收购烂尾楼进入房地产市场。

彼时,在豪强林立的房地产界,银亿股份名气并不大,在我国地产百强中排名也比较靠后,直到2011年作价33亿成功借壳ST兰光,市值开始大幅飙涨,最高一度站上350亿元。

但好景不长,房地产行业的遭遇想必大家也都知道,自从2015-2016年那段高峰期过后,我国房地产市场便进入扑朔迷离、跌宕起伏的状态。

用公司的话来说就是“土地市场、地王频出,面粉比面包贵;房产市场、限价降库,冰与火两重天;宏观调控、政策频发,限贷限购齐出;企业现状、强弱分化,困难机遇并存”,2016起连续下滑的房屋施工面积也部分验证了这一说法。

与此同时,各类收紧政策的颁布也让房地产市场集中度加速提升,2017年全国新房销售额更集中在排名前100的中大型地产公司上,集中度达到55.5%,其中销售额过500亿公司增加了15家,但100亿以上规模的公司却减少了2家。

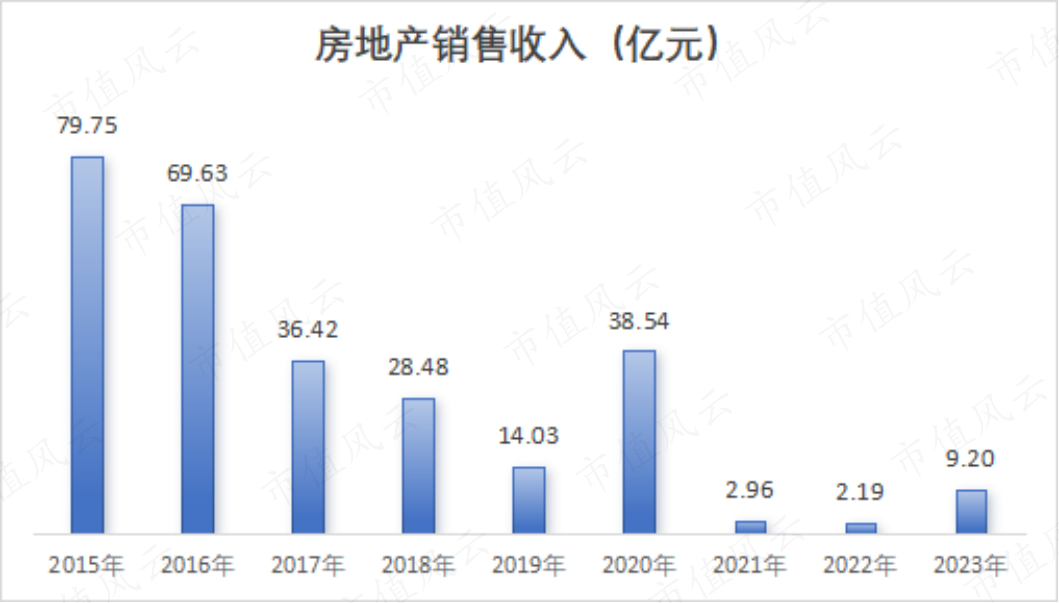

换句话说,大的地产商更大了,小的地产商更小了。而山子高科作为后者,其日子并不好过。自2016年起,房地产销售收入开始大幅下跌,2019年已经跌至14.03亿,甚至还不到2015年的1/5。

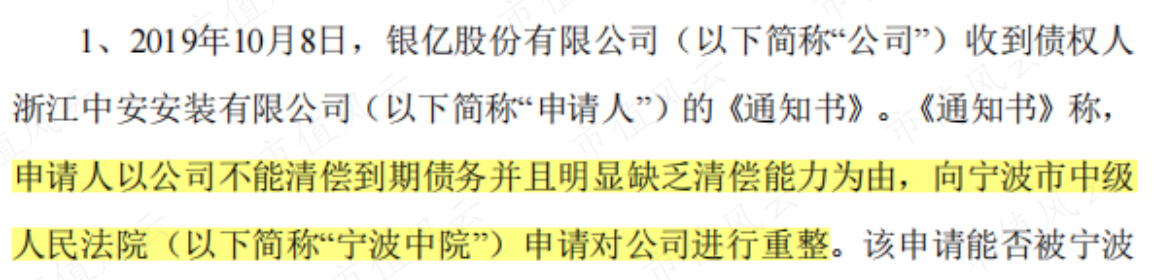

也是2019年,公司债务暴雷,因被债务人向法院申请而被迫进入重整程序,并被冠以“*ST”。

(来源:山子高科公告20191010)

但重整后也并未改善,甚至越发拉胯,叠加新冠疫情爆发催化,2022年公司房地产收入最低仅剩2.19亿元。

(来源:Choice终端,制图:市值风云APP)

无奈之下,山子高科于2024年4月选择将房地产业务打包卖掉,根据评估价值,该业务的相关股权和债权资产合计13.14亿元,但最终却只能以低于7折的低价甩卖出去。

(来源:山子高科公告20240430)

时至今日,山子高科仍剩下零星的房产销售业务,但在总营收中的比重已大幅缩减,从2023年上半年的22.26%缩减至2024年上半年的5.02%,减少了17个百分点。

二、巨额收购玩跨界,次年业绩大变脸

面对房地产业务的退潮,山子高科亟需开拓新的业务,其瞄准的方向是汽车零部件。

正如那句老话“天下武功唯快不破”,什么是最快的介入方式?——跨界并购。

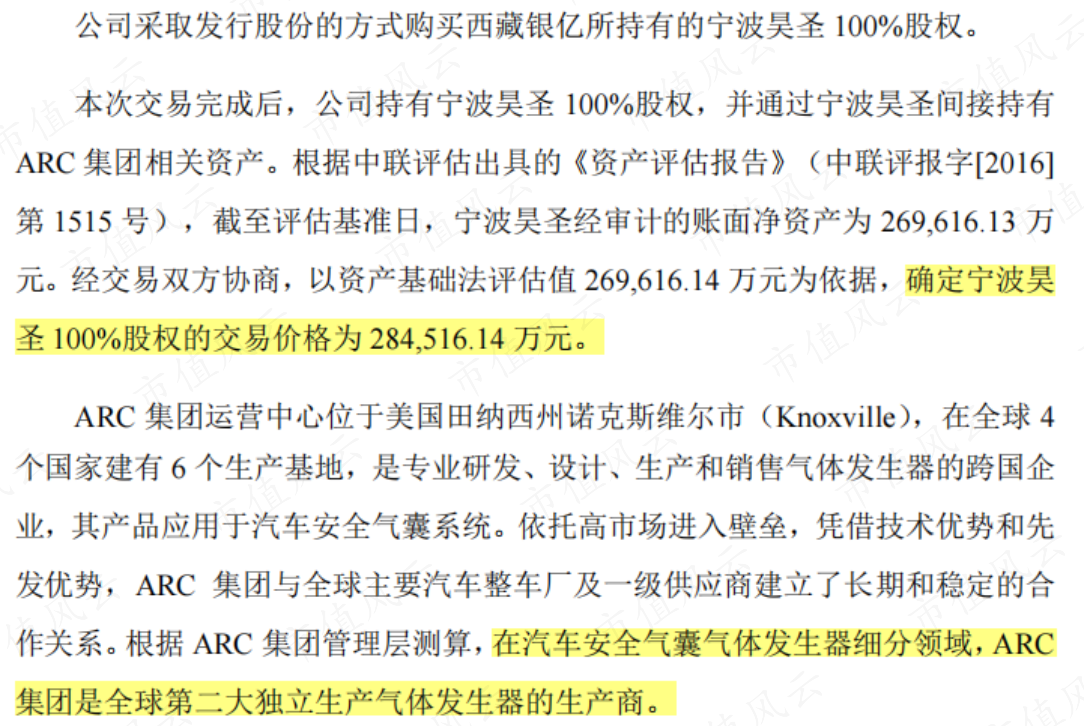

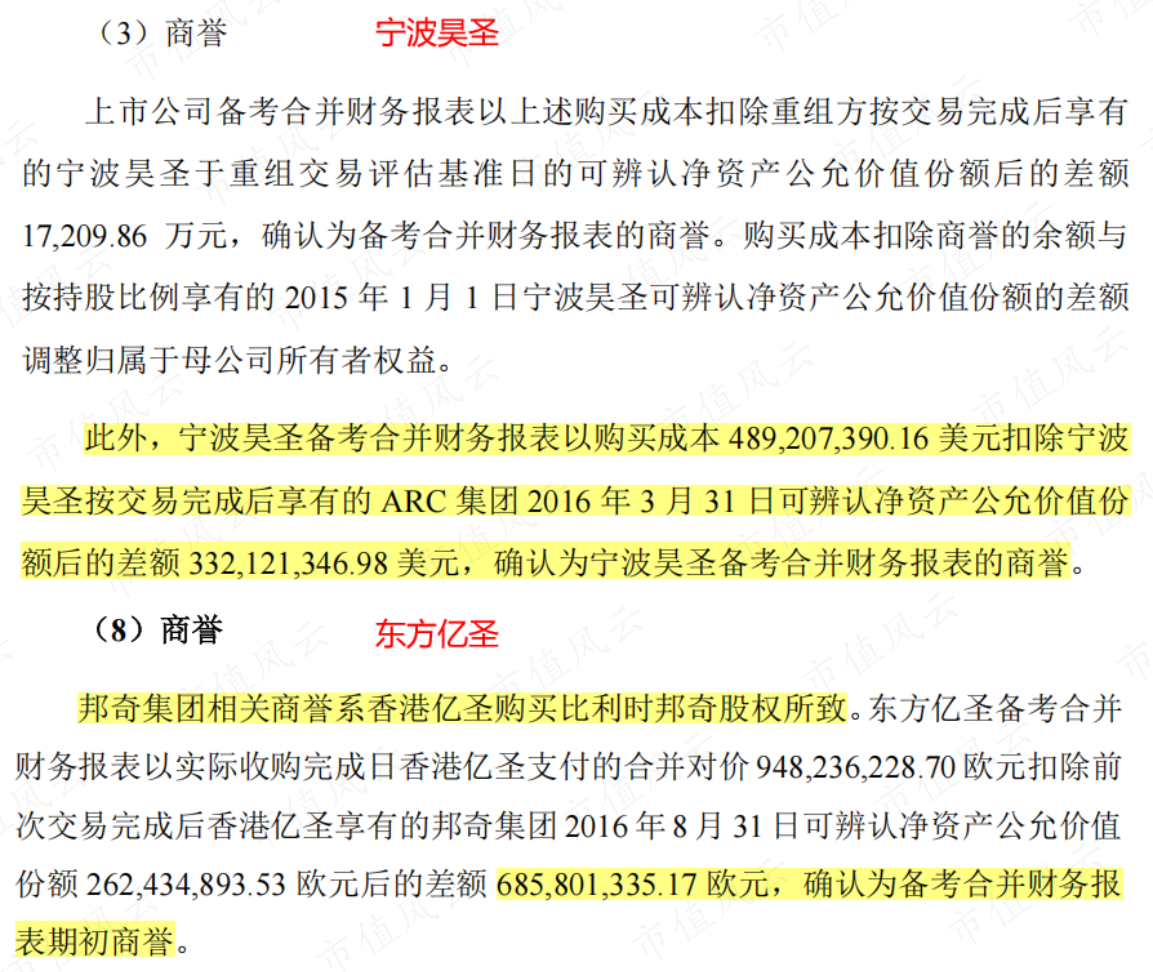

2017年一开年,山子高科便斥资28.45亿元收购宁波昊圣100%股权,从而间接控制全球第二大独立生产气体发生器美国ARC集团。

(来源:山子高科公告20170125)

同年年中,山子高科又斥资79.8亿购买东方亿圣100%股权,从而间接控制全球知名汽车自动变速器独立制造商邦奇集团。

(来源:山子高科公告20170601)

两笔收购下来,山子高科合计耗资108.25亿元。相较以往我们写过的众多跨界收购,山子高科的这两次收购增值率分别为5.5%和11%,乍一看还颇为良心?

仔细一瞧,两家被收购标的在收购前就自带了巨额商誉,收购完成后累计确认商誉69.8亿元,占到收购总额的64.48%!这也意味着,百亿收购中,有六成资金买的是看不见摸不着、且随时可能暴雷的商誉!

(来源:山子高科公告20170118、20170615)

虽然成本虚高,但山子高科也算是正式敲响了汽车零部件行业的大门,业务主要包括安全气囊气体发生器和无级变速器两大领域。

果然,该来的还是来了。

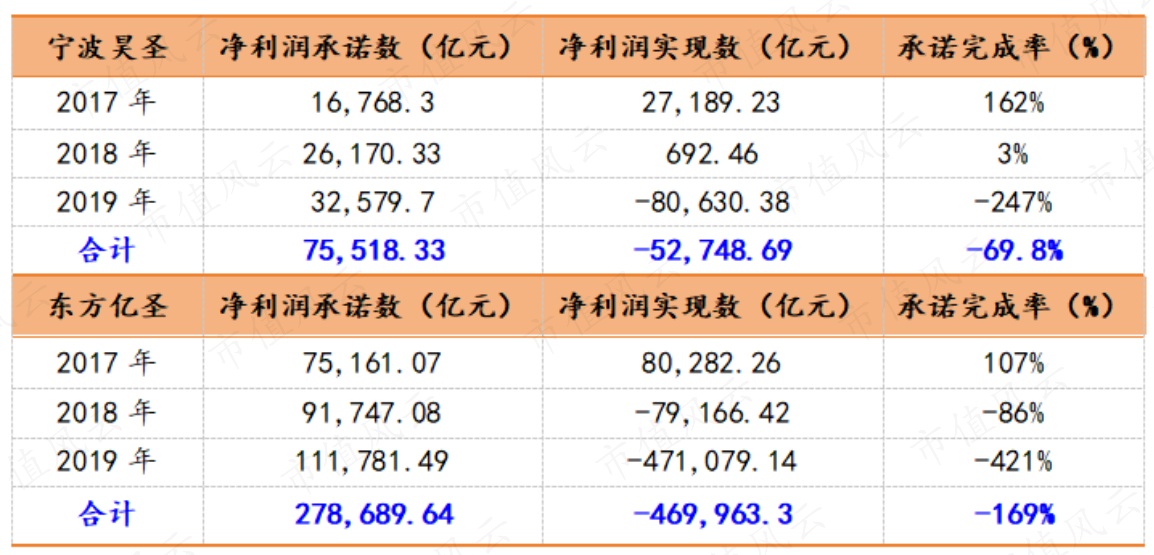

两家标的,只在收购当年(2017年)取得不菲的盈利,次年(2018年)便发生严重变脸,第三年直接亏得连裤衩都不剩了。

业绩承诺期三年累计亏损52.27亿元,当初承诺的可是三年利润35.42亿啊!

(来源:山子高科公告,制表:市值风云APP)

不仅山子高科连忙出来发小作文致歉,监管层也是多次关注和问询。

没错,还是那个老掉牙的原因,大环境不好,比如国内经济增速放缓、车辆购置税补贴全面退出、消费者信心回落等。

公司:“你看,人家中汽协数据也显示了,2017-2019年我国汽车销量确实呈现负增长。”

(数据来源:中汽协)

风云君:“你怎么不看看汽车零部件行业的上市公司,2019年有9成以上仍处于盈利状态,甚至有近4成的盈利规模要高于2017年,实现逆势正增长。”

所以,当大家都在逆势增长的时候,山子高科在干什么?

彼时的控股股东债务连环暴雷,临近破产边缘,已经自顾不暇,还哪有心思管理上市公司的经营运作,甚至还想着从上市公司身上吸血还债。截至2019年4月末,控股股东及关联方累计违规占用上市公司资金22.47亿元。

(来源:山子高科公告20190430)

当初壕掷的108亿,最终还剩什么?

商誉:近70亿商誉,到2023年末,只剩近4亿元未计提减值。

业绩补偿:在2019年承诺期满后,承诺方未能如约完成业绩补偿,拖到2022年才在监管层和法院介入公司重整后完成。

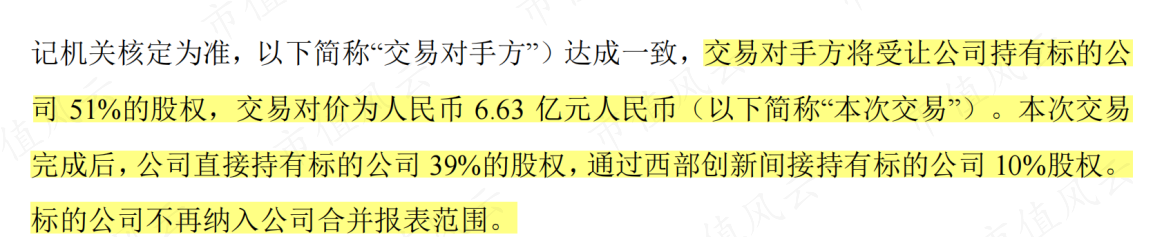

2025年起,山子高科也开始甩掉汽车零部件的包袱,28.45亿买来的宁波昊圣只能卖6.63亿元,自此退出安全气囊发生器业务。

(来源:山子高科公告20250102)

欧洲子公司也开启重组,子公司比利时邦奇集团(PPS)将向斯特兰蒂斯集团(PSA)出售邦奇雪铁龙公司股权(PPET:PPS和PSA的合资公司)。截至2024年9月末,公司已收到斯特兰蒂斯集团支付的预付款折合人民币10.5亿元。

本次重组完成后,山子高科将不再持有PPET股权,这也是公司亏损较大的细分领域。

问题来了,卸掉包袱后的山子高科能够轻装上阵吗?

三、10亿现金,也(敢)有造车梦?

其实早在2023年年初,上市公司就要改头换面、重新做人了,不仅名字从“银亿股份”变更为“山子高科”,主业也转向新能源汽车和半导体。

(来源:山子高科公告20230112)

半导体暂时还没见到啥踪影,咱先来说说造车。

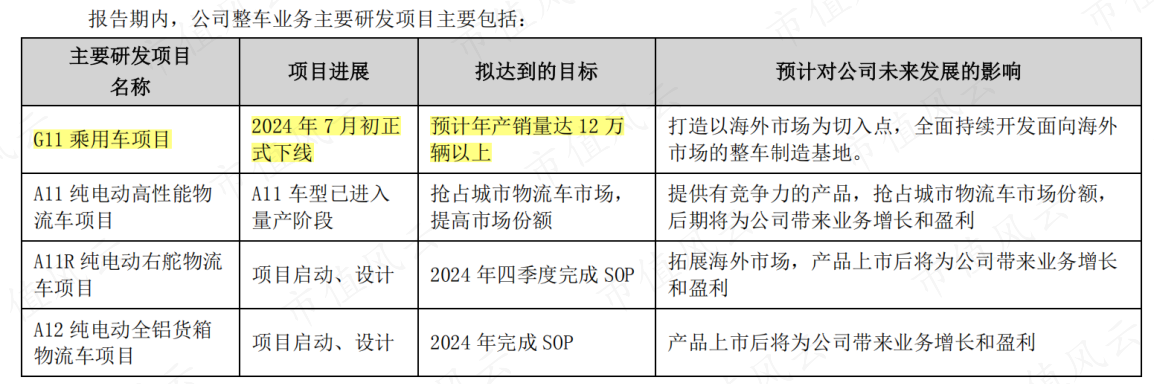

2023年5月,山子高科以1.07亿元价格,收购邢台龙冈90%股权,就此获得了造车资质,旗下汽车品牌名叫“红星汽车”,可制造生产乘用车、轻型客车和轻型货车。

2023年年末,山子高科又与哈尔滨政府就整车产业项目达成合作协议,锚定海外“一带一路”整车市场。

截至目前,山子高科有两个整车生产基地,分别位于黑龙江哈尔滨和河北邢台,规划产能分别为12万辆/年和2万辆/年,并已具备合法合规的生产和出口资质。

这两个产能基地一共投了多少钱呢,2023至2024年前三季度,公司所有的资本开支,也不过7.2亿元。

只花了8个多亿,就把资质、产能通通搞齐全了,莫不是造车界的又一匹“黑马”?

2024年7月,山子高科首款量产车型正式下线,并将目标设定为年产销量12万辆以上,目标远大!

(来源:山子高科2024年半年报)

但目标岂是那么容易实现?果不其然,又是一次梦想破碎的过程。

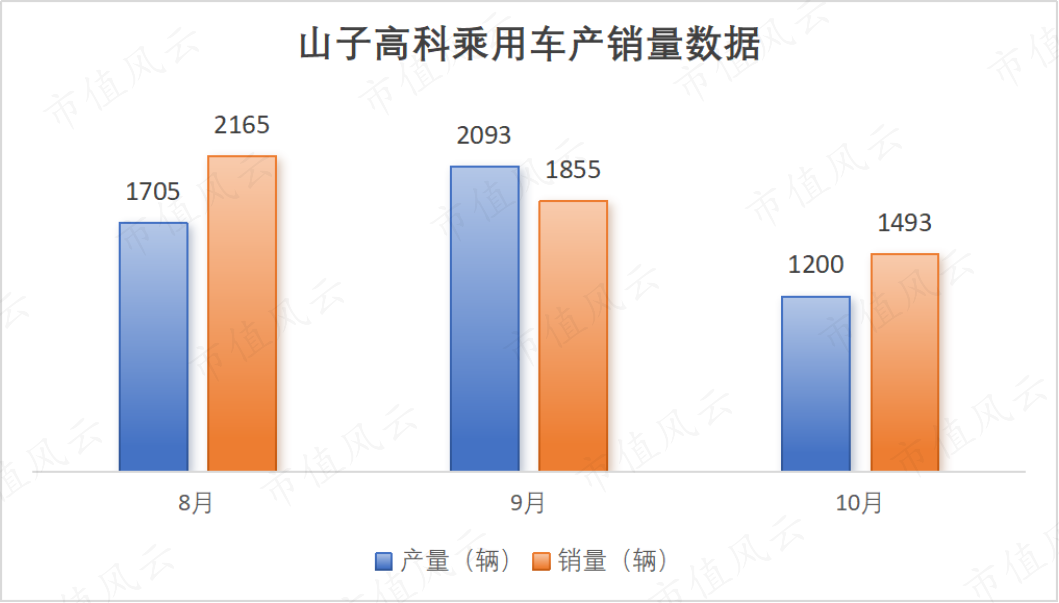

山子高科乘用车上线首月,即2024年8月,其销量仅有2,165辆,产量1,705辆;9月,产销量更加凄惨,分别仅有2,093辆和1,855辆;10月,这一数值进一步下降至1,200辆和1493辆,这样的下滑速度仿佛坐上了滑滑梯。

此后的11月和12月,山子高科已经不再主动披露乘用车的产销数据。猜得没错的话,这种捂着不好意思说的情况,大概率是没卖出去几辆。反正,目前在懂车帝APP上,红星汽车品牌的在售车型显示为0。

那风云君粗略算个总账,山子高科的首款乘用车,从上线到下线,只卖了3个月,总共5,513辆,就卖不动了。当初拍着胸脯定下的豪言壮语12万辆呢?

(来源:山子高科公告,制图:市值风云APP)

老实说,山子高科造车项目取得这样的结果并不令人意外。

想当初,雷军曾在小米进军造车行列时大放豪言:我们账面趴着1,000亿,我们亏得起!

的确,整车研发不投入几十上百亿,哪里会有成效和突破?作为与生命安全息息相关的产品,这样的汽车品牌你敢买敢坐吗?

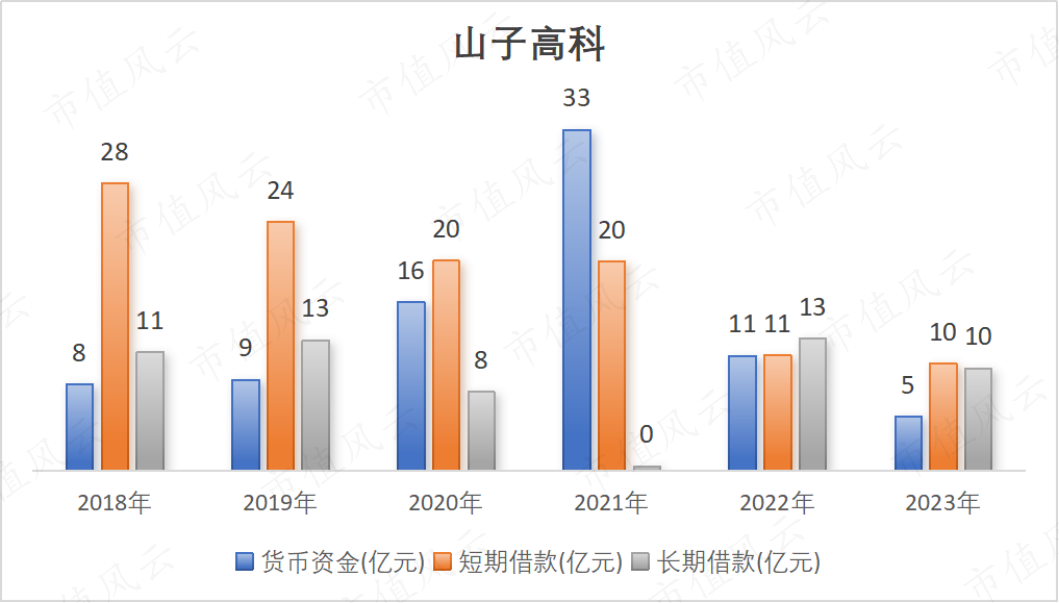

山子高科是不想砸钱吗?是没钱啊!

这些年里,公司账面资金最高一次也就32.84亿元,其中近半资金都处于冻结状态,更多时间里都不到10亿元,远远不敌同期长短期借款之和。

(来源:Choice终端,制图:市值风云APP)

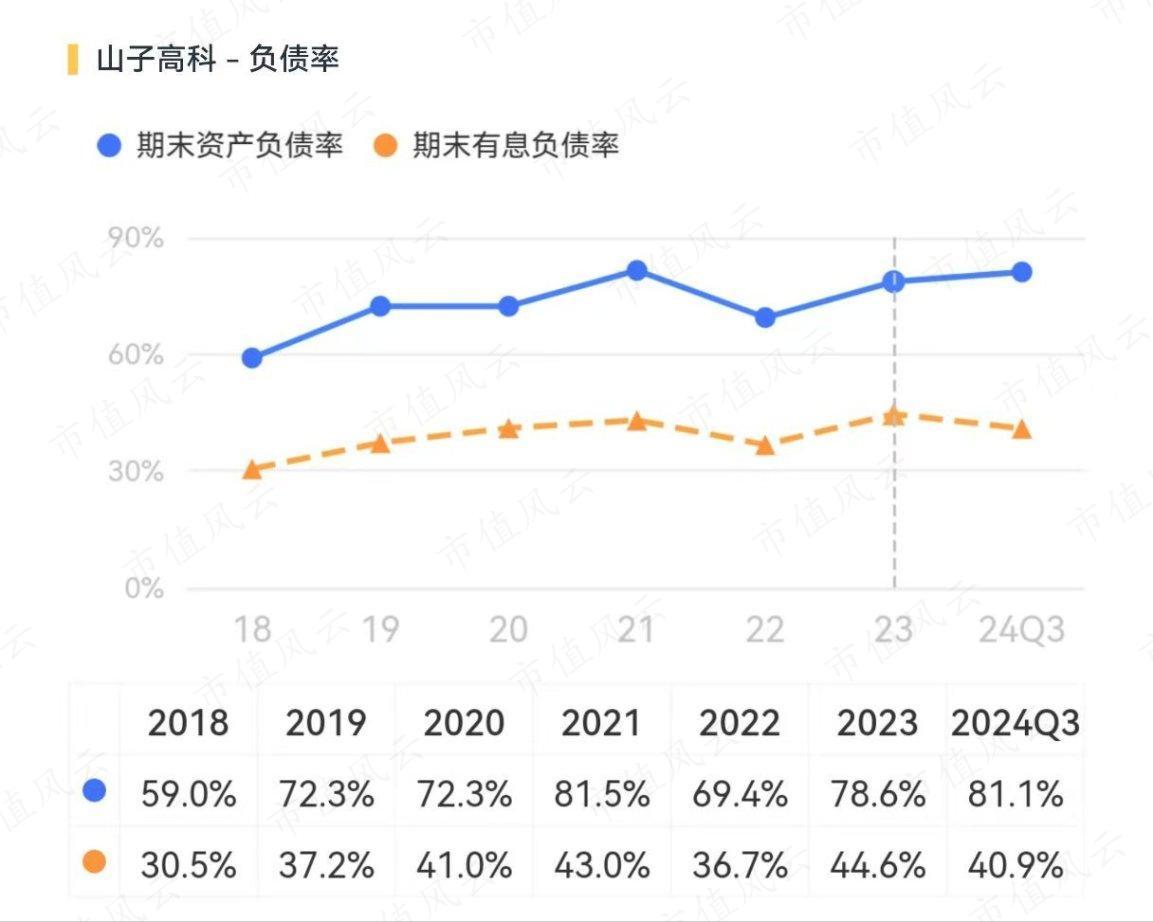

从负债率的角度来看,数据会更加惊人。这些年里,山子高科的资产负债率长期高居70%以上,截至2024年三季度末,这一数值达到夸张的81.1%,有息负债率也是常年保持在40%左右,债务负担相当重。

(来源:市值风云APP)

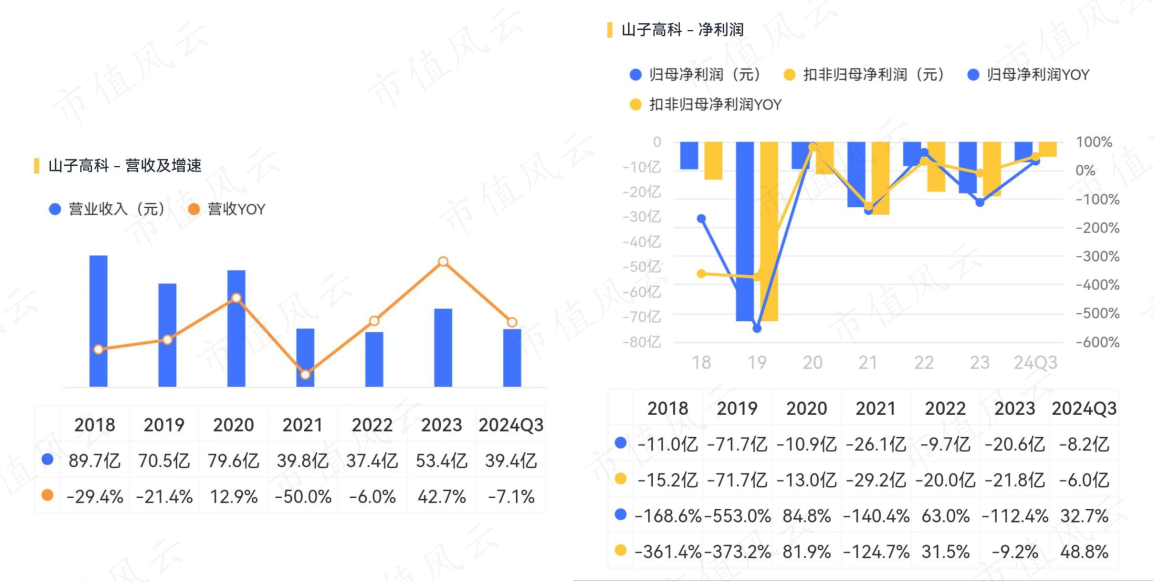

更重要的是,山子高科的营收在持续下滑,利润在连年亏损,2018年至今累计亏损近160亿元。

(来源:市值风云APP)

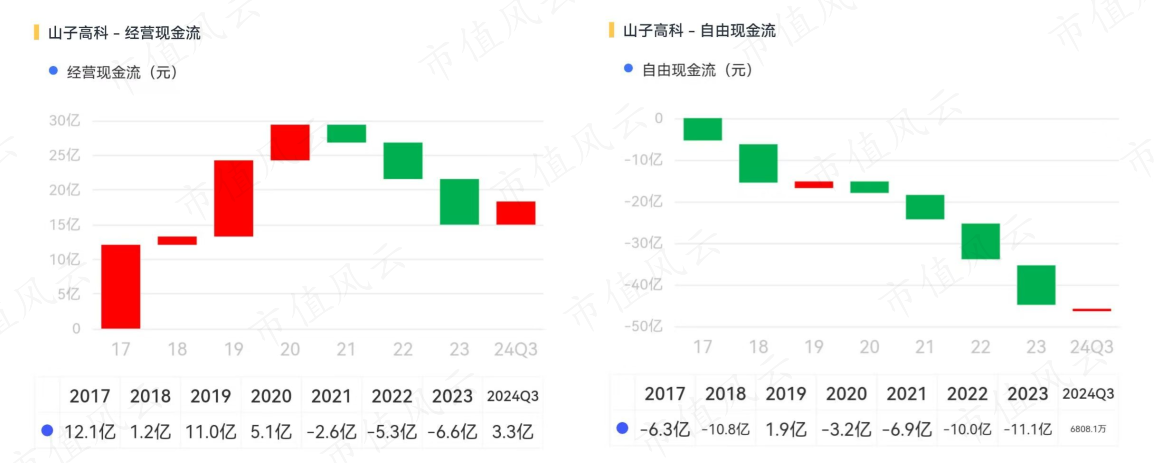

即使亏损背后囊括了大量非付现成本,但公司的现金流表现也并不好看,经营活动现金流已连续三年为净流出状态,合计失血14.5亿元。

扣除不菲的资本开支后,山子高科的自由现金流几乎年年为负,2017年至今累计金额高达-50亿元。这样持续失血的状态,让山子高科更难以填补上债务的窟窿,仿佛进入了恶性循环。

(来源:市值风云APP)

种种糟糕的资产质量和业绩表现,山子高科拿什么造车?

换你是大股东,你会怎么办?努力经营主业,还是和中小股东比手速?反正最新公告里已经有大股东计划动身跑路,拟减持不超过0.36%股份。另外,控股股东更是有部分财产份额将被司法拍卖。

可以说,曾经玩得有多花,现在的窘迫就有多大。出来混总是要还的,投资者要做的就是远离,有多远就走多远。